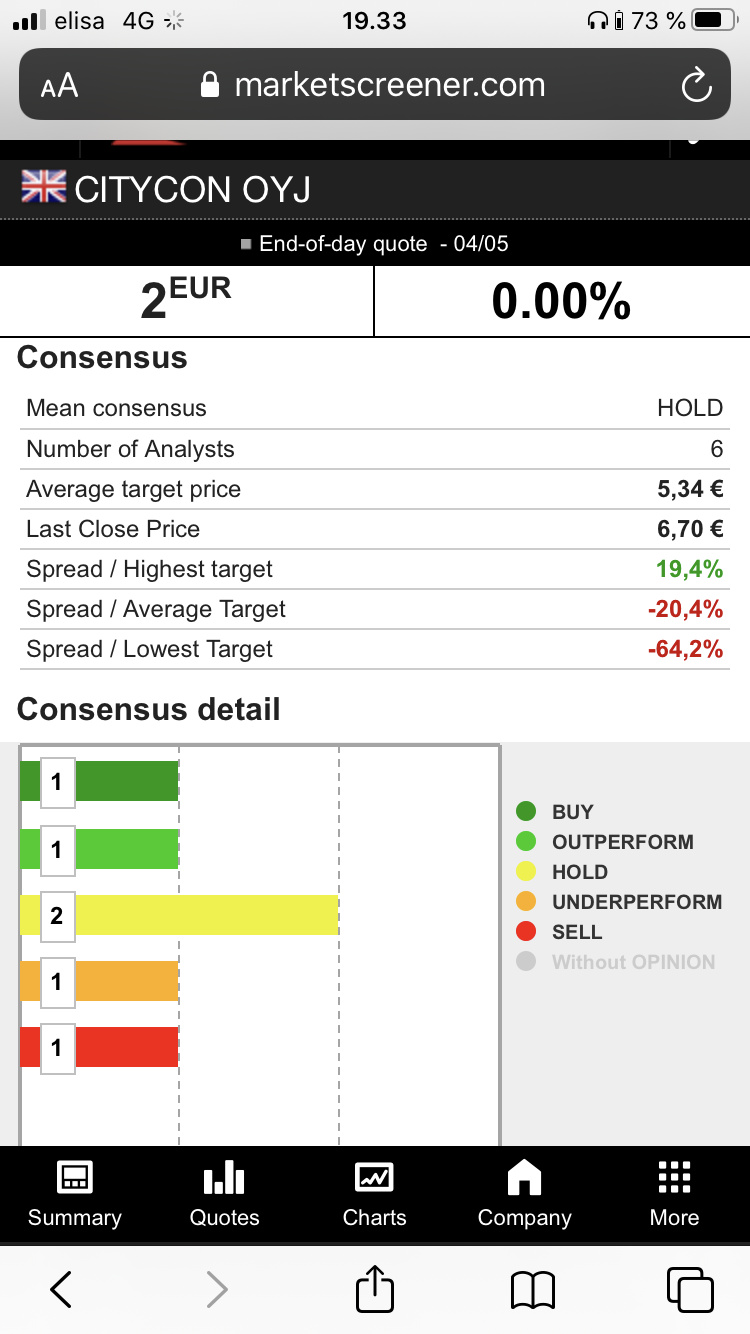

Hmm… vielä kommentti näihin tavoitehintoihin ja konsensus -ennusteisiin…

Jäi vielä mietityttämään tuo tavoitehintojen laaja kirjo

Natixis -niminen ranskalainen pankki (Ranskan toiseksi isoin) summeeraa kiinteistöalan markkinoita ja tavoitehintoja / marraskuu 2019 oheisen linkin takana.

ABN Amron tavoitehinta 2,4 EUR on jo siellä. Samassa paikalla Inderes 9,7 EUR, DNB 10,3 EUR ja Kepler 9,4 EUR. Kaikilla päiväksi mainittu Oct 24 tai Oct 25.

Teoria: ko päivät ovat taas Vara Reasearchin failipäivityspäiviä. 2,4 EUR ei siis vaikuta olevan mikään koronapaniikkipäivitys. 2019 maaliskuussa Citycon toteutti reverse -splitin 5:1. Voisiko tuo 2,4 EUR olla niinkin vanhalta ajalta kuin aikaa ennen tuota reverse splittiä?? Ennen splittiä esim Inderesin target oli 1,9 EUR ja siellä hehtaarilla myös osakekurssi.

No mitä sillä on väliä sitten?

-no vaikuttaahan eri aikakautiset analyysit konsensuskeskiarvoihin, joita paljon käytetään sijoittajien toimesta ja lehdistössä ja joihin raportoituja tuloksia verrataan ylityksinä ja alituksina

-mitä pienempi määrä analyysejä vaikuttamassa konsensukseen, sitä isompi merkitys sillä kuinka ajantasaisia lukuja Vara faileihinsa saa ja pitää yllä

-ainakin perjantain Talouselämän Citycon -artikkelissa viitattiin konsensus -ennusteen osinkoarvioihin 0,45EUR 2020 ja 0,36 EUR 2021, jotka löytyvät ihan suoraan Vara Researchin konsensus -ennusteesta (keskiarvo, vastaavat mediaaniluvut 0,48 EUR & 0,40 EUR)

Itsekin ostin viime viikolla Cityconia uutena salkkuun. Ajatus oli lähinnä se että voidaan alkaa nähdä viime viikon dipin myötä jonkinlaista sektorirotaatiota. Raha alkaa hakeutumaan myös “turvallisiin” kohteisiin.

Epäilen myös että H&M eiliset luvut myynnistä rohkaisivat ns. kivijalkasektoria.

Edit. Näköjään tullut Cityconilta eilen myös tiedotetta vuokrista.

Tänään hilannut 5% ylöspäin ja omiin silmiin ei ole tarttunut uutisia. Ensin arvelin että onko jo hiljainen kausi ja alkaako ottaa etukenoa Q3-julkistukseen mutta Cityconin sivujen mukaan se alkaa vasta 14.10. Jotenkin oletin että ravintola-rajoitukset hieman heilauttaa taas alaspäin mutta onko sitten vahvaa luottoa siihen että pyritään tekemään alueelliset tai mahdollisimman vähän taloutta vaikeuttavat rajoitustoimet.

Vuokranmaksu Cityconin kauppakeskuksissa jatkuu vahvana – syyskuun vuokranmaksuaste 93 prosenttia

MA, LOKA 12, 2020 09.35 CET

CITYCON OYJ Lehdistötiedote 12.10.2020 klo 10.35

Vuokranmaksuaste jatkui vahvana syyskuussa ollen 93 prosenttia, ja kokonaisuudessaan kolmannella vuosipuoliskolla vuokrista on kerätty maksusuorituksina 92 prosenttia. Tähän päivään mennessä kuluneen vuoden vuokrista 94 prosenttia on kerätty maksusuorituksina asiakkailta.

”Nämä luvut osoittavat, että kiinteistöportfoliomme hyötyy keskustemme palvelu- ja myymälätarjonnasta sekä markkinoista, joilla Citycon toimii. Välttämättömyyshyödykkeisiin keskittyneet keskuksemme sijaitsevat kaupunkikeskuksissa hyvien liikenneyhteyksien varrella, mikä takaa kävijöiden luonnollisen virran päivittäin. Koronapandemian aikana ostosten teko paikallisesti on tullut aiempaa tärkeämmäksi, mikä on hyödyttänyt kauppakeskuksiamme”, toteaa Cityconin toimitusjohtaja F. Scott Ball.

noita tavoitehintoja käsittelin 6.9., ks yllä

ABN Amron 2,4 EUR Cityconille oli jo Marraskuun 2019 Natixis -pankin raportissa. Siis paljon ennen koronaa, ja melko varmasti sielläkin ajalta ennen splittiä. Mutta niin vaan roikkuu Vara Reaseachin listoilla.

Goldmann Sachsin hinta 3,45 annettu 06/2020 alkupuolella eli keskellä koronaepävarmuuksia. Liekö sittemmin päivittäneet, google ei kerro pystyyn ensi viikon osariin osalta !

Iltoja, onko jollain whispereitä näiden Q3n osalta ansioista?

Hiisi, kun markkina on niin hurjana.

Mietin vaan että menenkö koko kasalla vai puolikkaalla keskiviikkoona. Noh, senhän päätän yksin minä. Mutta on siis käsittämätöntä että tämä lappu on tämän hintainen, toki aliarvostus koskee koko ”seinäpisnestä”. Kaipa porukka pelkää että ostarit menee autioksi kun verkko vetää ja firman pistää kalterit säppiin ja korona vie kahviloilta pullatkin rusinoista.

Itse veikkaan että tässä kävisi hyvin. Nyt tarvitaan pessimististä näkemystä joltain ja nopeasti, kiitos?

Tänään havannointia Cityconin Iso Omenan kauppakeskuksesta; parkkihalli niin täyteen että parkkipaikkaa sai ettiä 10min. Ostarilla iso määrä väkeä arki-iltana ja jokasella puljussa oli tohinaa.

Joo kyllähän Citycon kuuluu osakesäästötilille, kuin nyrkki silmään. Tässä nollakorkoympäristössä tarjoaa hyvää osinkotuottoa vuodesta toiseen. Itse pidän verkkokaupan muodostamaa uhkaa Cityconille liioiteltuna. Cityconin keskuksissa on enenevissä määrin myös toimijoita, jotka tarvitsevat kivijalkaa, on sitten verkkokauppaa tai koronaa ilmassa enemmän tai vähemmän. Toisekseen Cityconin kiinteistöt sijaitsevat alueilla, jotka ovat muuttovoittoisia, eli kyseisillä alueilla ihmisten määrä kasvaa, ei siis vähene. Em. seikka on yksi aivan olennainen (ei toki ainoa), kun Cityconin kiinteistöjen / liiketoiminnan tulevaisuutta arvioi.

Cityconia olen itsekin tankkaillut juuri yllämainituista syistä OSTille tuomaan osinkojen muodossa kassavirtaa, lisäyksenä vielä että Cityconin kauppakeskukset sijaitsevat pääosin erittäin hyvillä liiketoimintapaikoilla (liikenteen solmukohdissa jne) ja yleensä keskusten ankkurivuokralaisina toimii suuret päivittäistavaraketjut (Suomessa CM ja/tai Prisma) joissa sitä asiakasvirtaa tulee riittämään riippumatta siitä onko maskisuositus päällä vai ei.

Nykyisellä arvostustasolla hankittuna Citycon on mielestäni pieniriskinen sijoitus pitkään salkkuun jos hakee sitä 7-8 % perusvarmaa osinkotuottoa vuodessa, osakkeen aliarvostuksen purkautuminen on sitten mahdollinen preemio siihen päälle.

Eikös tässä kuitenkin ole potentiaalisesti riskiä jos kauppa siirtyy entistä enemmän verkkoon, ravintoloita alkaa pudota pelistä ja kalliita kivijalkatiloja alkaa jäämään tyhjilleen ja vuokratuotot ottavat osumaa…? Siihen on syynsä miksi arvostus on matala.

Jenkeissä (missä kauppakeskuksia on joka nurkan takana) on jo menossa ruma pudotuspeli ja autioituvat kauppakeskukset ovat tosiasia. Näissä on vielä se ikävä puoli että kun kauppakeskuksessa pudotaan tietyn kriittisen massan alle täyttöasteen osalta, alkaa lumipalloefekti ja ne loputkin vielä bisnestä tekevät juoksevat karkuun. Kyllä, Cityconilla on ns. laatua portfoliossa ja varmaan kestävyyttä jonkin verran mutta ettei unohdettaisi sitä tosiasiaa että “pieniriskinen” olettaa ettei osingon määrä muutu muuttuvassa maailmassa.

Kauppakeskukset pohjoismaissa ovat paljon muutakin kuin vain paikkoja ostaa tavaroita. Ne ovat paikkoja kokea asioita. Kesällä huomasi kuinka ravintolat täyttyivät, lapsia vietiin HopLop:iin, ihmiset hengaili kahviloissa tai käyvät töissä toimistoissa jotka sijaitsevat kauppakeskuksissa. Tämä kaikki siis päivittäistavaroiden lisäksi. Cityconilla myös kuntasektoria vuokralaisena. Siinä missä jokin vanha kirjastorakennus homehtuu ja kaupunki ei halua korjata, looginen paikka löytyisi kauppakeskuksesta. Ei siellä jäädä sormia pyörittelemään että hups kaikki rättikaupat meni nurin, vaan haetaan ratkaisuja. Cityconin johto on mielestäni osoittanut tämän koronakriisin aikana.

Saatan olla tämän suhteen liian optimistinen, mutta en vain kykene uskomaan että ihmiset tulisivat jatkossa viettämään kaiken aikansa kotona neljän seinän sisällä tilaten vain asioita netistä. Etenkin täällä pohjolassa jossa on pitkä kylmä ja pimeä vuodenaika.

Luovuin positiosta 6,5€ hintaan ja katselen nyt rauhassa milloin otan takaisin, mutta takaisin salkkuun tämä ennen pitkää päätyy

Tuota riskiä että kivijalkakauppa tulee kuolemaan kokonaan verkkokaupan alta on maalailtu jo vuosia, silti esim. Kesko (jossa verkkokaupan osuus on edelleen marginaalinen) paukuttaa koko ajan vaan parempia tuloksia kvartaalista toiseen.

Itse näkisin että päivittäistavaraliikkeet ja ravintolat tulevat edelleen säilyttämään asemansa ihmisten jokapäiväisessä elämässä paikkoina josta haetaan ne maitotölkit ja vaippapaketit (verkkokauppa on kuitenkin hidas vaihtoehto jos tarve on akuutti) tai paikkoina johon mennään viettämään aikaa ja seurustelemaan (etäravintola kuulostaa tylsältä vaihtoehdolta).

Erikoisliikkeiden osalta (eläintarvikeliikkeet, luontaistuoteliikkeet, laukkuliikkeet jne pienet niche toimijat) uskon että verkkokauppa tulee viemään markkinaosuutta kivijalkatoimijoilta ja monet näistä tulevat olemaan ahtaalla, toisaalta näiden osuus kauppakeskusten liikevaihdosta on yleensä hyvin marginaalinen.

Ravintolat, puuhamestat tyyliin HopLop, ruokakaupat ja julkisen sektorin mestat kirjastoineen tulevat ilman muuta kuulumaan ihmisten elämään jatkossakin. Kyllä ostoskeskuksia tarvitaan jatkossakin jonkin verran.

Se ei kuitenkaan automaattisesti tarkoita että sijoitustuotot eivät voisi heiketä. Näin käy viimeistään siinä vaiheessa kun keskusten pitää kilpailla vuokralaisista.