Öppnar en tråd för Cardlytics!

För ett par dagar sedan snubblade jag över Business Breakdown-podcasten, som gick igenom Cardlytics affärsverksamhet lite djupare. Länken till podcasten finns här:

Företagets egen presentation översatt:

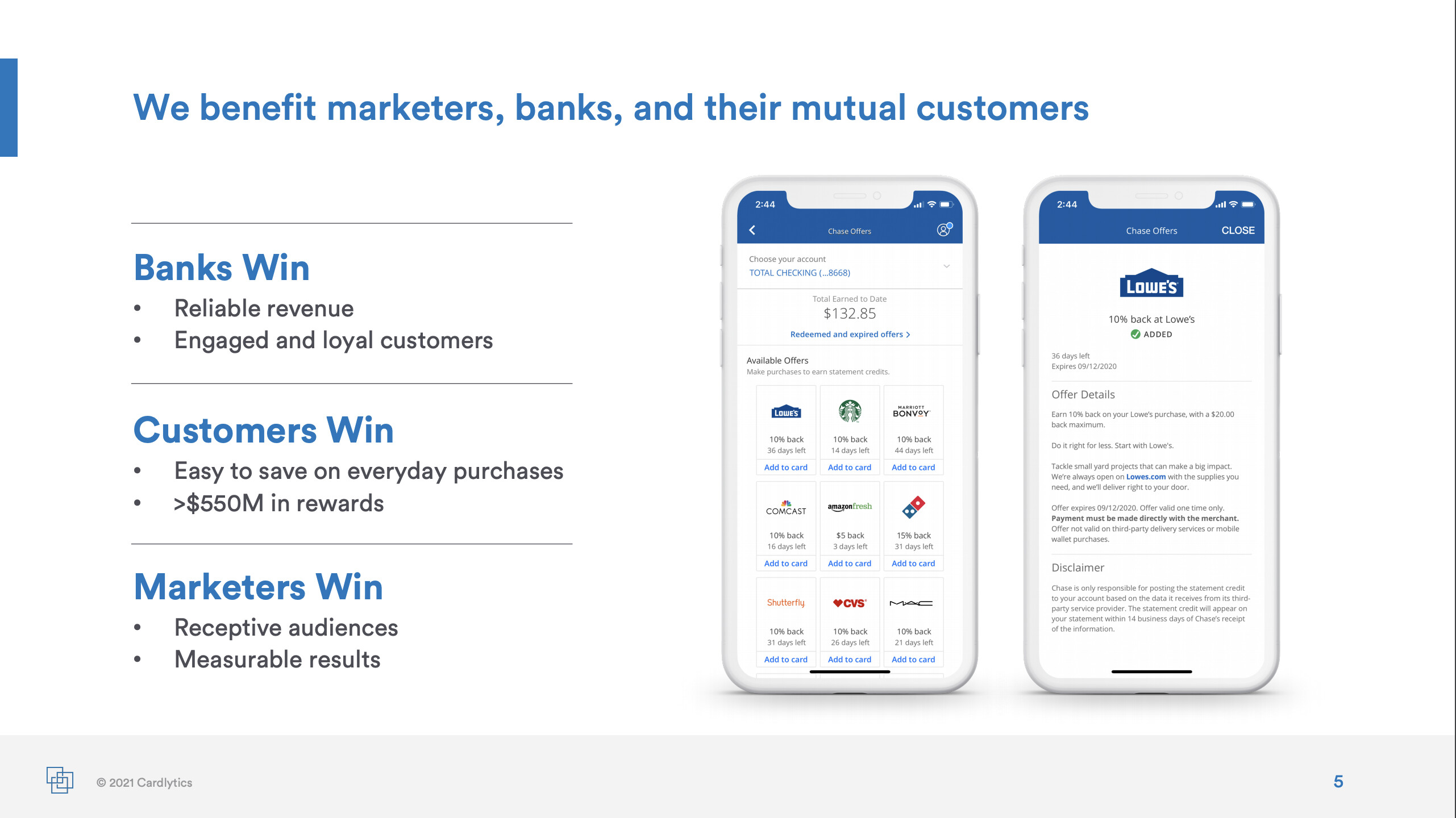

”Vi är en annonsplattform i bankernas digitala kanaler.

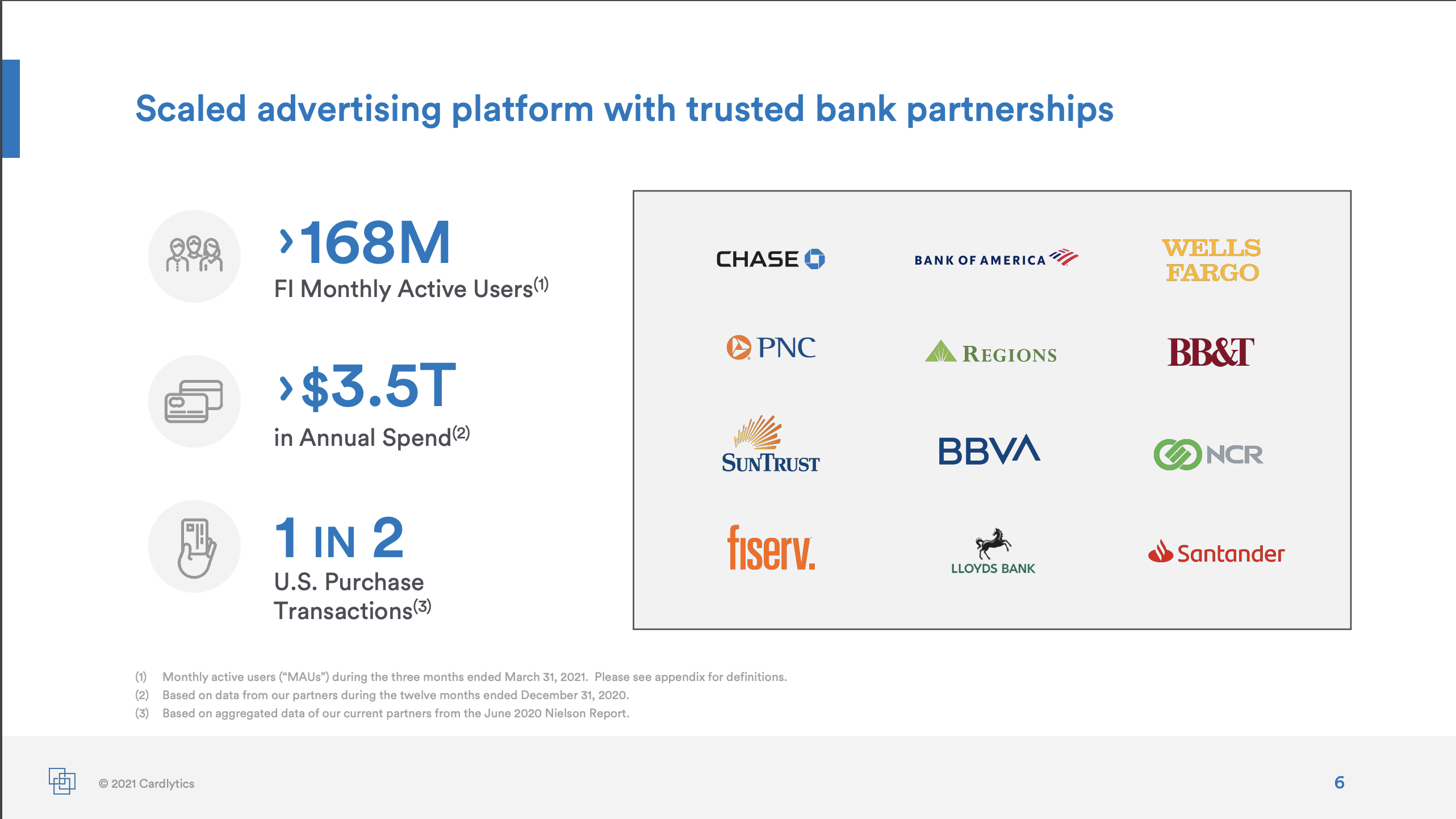

Med hjälp av köpdata kan vi se var och när kunder handlar, både online och i butik. Vi använder dessa insikter för att identifiera möjligheter, rikta rätt personer till deras bank och mäta den verkliga försäljningseffekten av våra annonser. Med över 168 miljoner bankkunder på plattformen hjälper vi varumärken att öka försäljningen och växa marknadsandelar.”

Några snabba fakta om företaget:

- Marknadsvärdet för företagets eget kapital är 4 miljarder USD vid fredagens slutkurs.

- Företaget når månatligen 168 miljoner kunder som använder tjänsterna hos de banker som är deras kunder.

- Företaget har genererat 46 miljarder dollar i merförsäljning för företag som annonserar på plattformen.

- Företaget är noterat i USA: NASDAQ: CDLX

- Företaget genererade 53,2 miljoner USD i intäkter under Q1 2021.

- År 2020 genererade företaget 186,9 miljoner USD i intäkter.

- Prognosen för 2021 är 260–285 miljoner USD. (Tillväxt på 39–52 % YoY)

- För närvarande är företaget olönsamt.

Företagets affärsverksamhet

Detta är en plattform som gör det möjligt för annonsörer att rikta sina utgifter mycket effektivt till precis rätt kunder. Cardlytics riktar erbjudanden till människor baserat på deras köpdata, vilket gör att de kan spara pengar. Samtidigt får annonsörer bevisad merförsäljning. Cardlytics skapar på så sätt värde för varje part på plattformen. Bankerna får fler transaktioner, annonsörerna får merförsäljning, kunderna får de produkter de vill ha till ett lägre pris och Cardlytics får betalt av annonsörerna för tjänsten.

Den köpdata som Cardlytics använder är ovärderlig för varje marknadsförare, så i framtiden kan detta vara en riktigt viktig marknadsföringskanal för olika företag. Det som gör Cardlytics plattform till en exceptionellt fungerande marknadsföringskanal jämfört med Facebook eller Google är att annonsernas effektivitet kan spåras med betydligt större noggrannhet genom att skapa slumpmässiga urval inom ett segment och leverera annonsen till en slumpmässig kund. Om annonsen fungerar i segmentet bör annonsören investera varenda möjlig krona i denna annonskanal tills annonsen inte längre är lönsam.

Till exempel auktioneras sökord som visas i samband med Googles sökresultat ut bland intresserade budgivare. Men det finns ingen fullständig säkerhet om annonsens effektivitet, eftersom kunden kanske hade sökt efter produkten på Google ändå och fattat ett köpbeslut utan annons. Cardlytics får däremot, så vitt jag förstår, större säkerhet här, eftersom jämförelsen med en kontrollgrupp är mycket mer exakt.

Den disruption som sker i bankvärlden är inget problem för företaget, åtminstone enligt podcasten ovan, eftersom företaget erbjuder två olika plattformar till sina bankkunder. De har en lättare plattform, avsedd för nyare aktörer som erbjuder mobila betaltjänster. Dessutom har företaget en plattform avsedd för traditionella bankaktörer, som är lite tyngre men bättre lämpad för integrering med bankernas system. På så sätt påverkar inte förändringar i betalningssätt, från traditionella kreditkort till mobila betalningar, företaget negativt, utan tvärtom hjälper det.

Jag lägger till den senaste kvartalsrapporten i slutet. Presentationen för investerarrelationer finns här.

Q12021_earnings_supplemental_deck_FINAL_2021.05.04.pdf (2,6 MB)