I fredags höjde Nordea Markets sin rekommendation till köp (behåll) med en riktkurs på 74 NOK (tidigare tydligen 65 NOK).

För en tid sedan noterade jag förresten att Nordea Funds Ltd har tagit plats bland Cadelers största ägare: i december flaggades en ägarandel på 5,02 %. Som ägare ansåg jag detta vara en intressant och uppmuntrande faktor.

Det är inte min avsikt att antyda att dessa två saker har ett direkt samband med varandra.

Från den brittiska regeringen kom också detta igår:

Regeringens senaste auktionsrunda levererade den största enskilda upphandlingen av havsbaserad vindkraft som Europa har skådat […] I dag bekräftar vi att vi har för avsikt att öppna nästa tilldelningsrunda i juli 2026 – vilket ger förutsägbarhet för investerare inom ren energi.

Lite mer innehåll till en tyst tråd. Capital Link presentationsserie, januari 2024. Först en företagspresentation, sedan Q&A, totalt 43 minuter. Detta är alltså 2 år gammalt, men jag tycker det är mycket intressant.

Särskilt intressant att höra VD Mikkel Gleerups tankar om företaget. Det verkar inte finnas så mycket videomaterial där man får höra hans raka åsikter (åtminstone för mig var detta det första).

“Kvaliteten på vår orderbok är mycket, mycket stark.”

“Vi är inte ett befraktningsföretag, det vill jag göra mycket tydligt. Befraktning är något man gör med tankfartyg och bulkfartyg.”

“Vi har ingen ambition att vara en EPCI-entreprenör” … “Du kan se oss som ett byggföretag som använder dessa komplicerade fartyg som våra verktyg i verktygslådan.”

O&M (drift & underhåll) — att öka detta är en viktig sak, “making it a real business”

Utdelningspolicy. Avsikten är att börja betala utdelning när investeringsfasen börjar stabiliseras och flottan med 10 fartyg är i drift ~2026. Detta fick mig att tänka: när man tänker på Oslobörsen, kan en (dum) orsak till undervärderingen helt enkelt vara att företaget för närvarande inte betalar utdelning. Om de meddelar en utdelning i samband med nästa årsrapport, kanske även norska småinvesterare börjar värmas upp…

Generellt sett verkar skalningen ha gått väldigt bra, och nu två år senare befinner vi oss i en mycket lovande situation. Som höjdpunkt kan nämnas att Wind Ally (A-klass, den första i sitt slag), som färdigställdes i höstas, har flyttats till Europa och kommer att påbörja Hornsea 3-projektet när som helst; de första grunderna väntar redan i England.

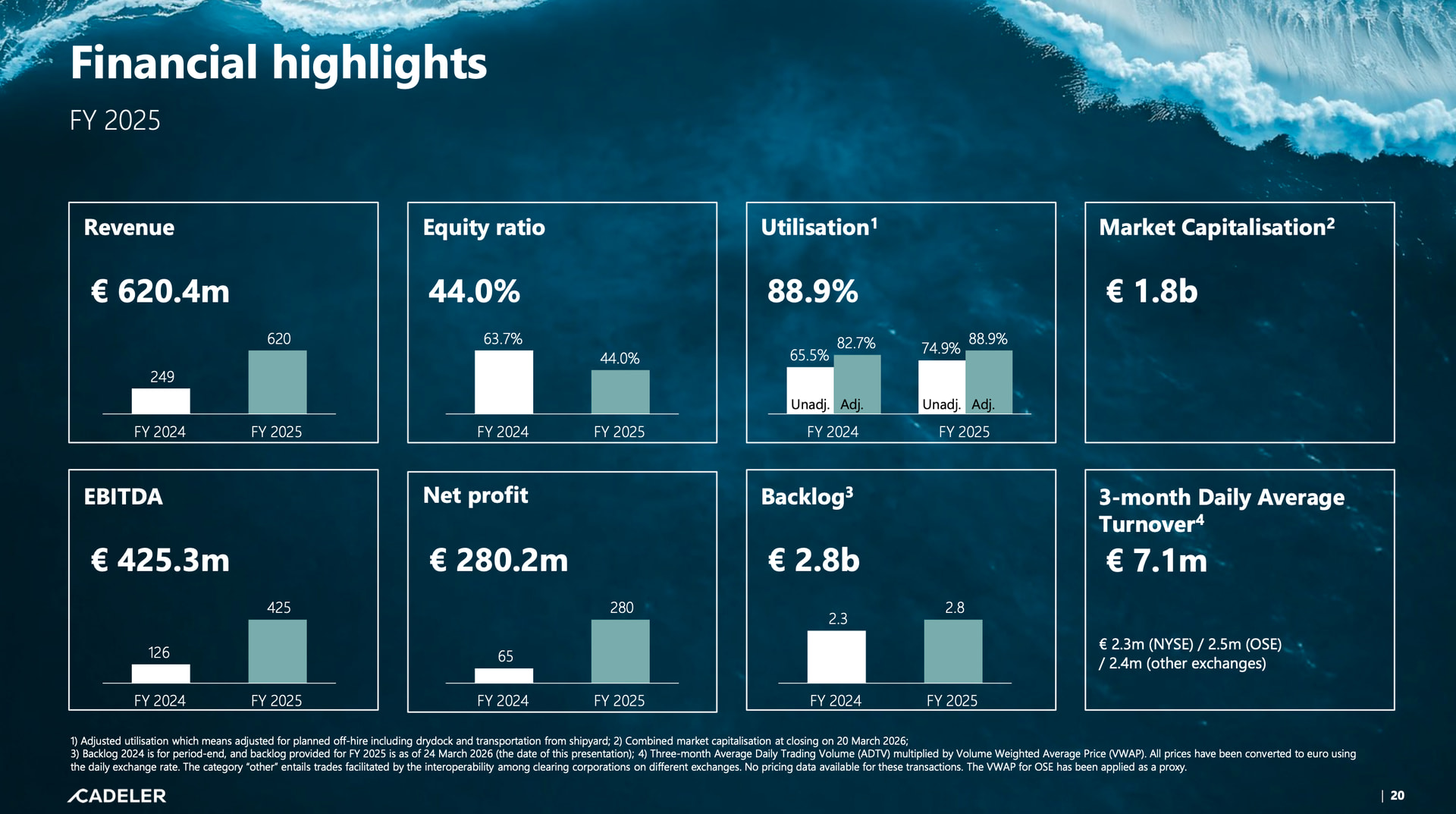

Orderbok: 2,8 miljarder euro per den 24 mars 2026, inklusive 100% av de avtalsenliga optionerna. Orderboken var 2,3 miljarder euro per den 31 december 2024.

Intäkter: 620 miljoner euro (2024: 249 miljoner euro)

EBITDA: 425 miljoner euro (2024: 126 miljoner euro)

Vinst för året: 280 miljoner euro (2024: 65 miljoner euro)

Utsikter 2026:

Förväntade intäkter: 845 miljoner euro - 944 miljoner euro

Förväntad EBITDA: 420 miljoner euro - 510 miljoner euro

Siffrorna förra året är otroligt starka, både vad gäller tillväxthastighet och lönsamhet. Med tanke på prognosen är detta naturligtvis ingen stor överraskning (nåja, EBITDA gick lite över den övre gränsen ).

Jämfört med föregående år mer än tredubblades EBITDA (marginal 68,5%) och nettovinsten mer än fyrdubblades (marginal 45,2%)! Men som bekant förbättrades lönsamheten delvis av engångsbetalningarna för Hornsea 4, och i framtiden kommer vi förmodligen inte att uppnå riktigt sådana marginaler.

Capex förra året var 1,2 miljarder euro, skulden är högre än någonsin och det fria kassaflödet är fortfarande rejält negativt. (Min spekulation om utdelning var därför för tidig.) Men skuldsättningen i förhållande till intäkterna har utvecklats mycket positivt, enligt min mening. När investeringarna minskar förväntas FCF bli positivt 2027.

Nettoskuld / EBITDA-kalkyl med AI

(Miljoner EUR)

2023

2024

2025

Intäkter

108

249

620

EBITDA

42

126

425

Nettoskuld

230

592

1 050

Nettoskuld / EBITDA

5.5x

4.7x

2.5x

Prognosen för 2026 kan väl anses vara något försiktig, då EBITDA i den nedre delen skulle hamna något under 2025 års nivå. För intäkterna förväntas dock en kraftig tillväxt på 38%-52% och för EBITDA i den övre delen även en tillväxt på 20%.

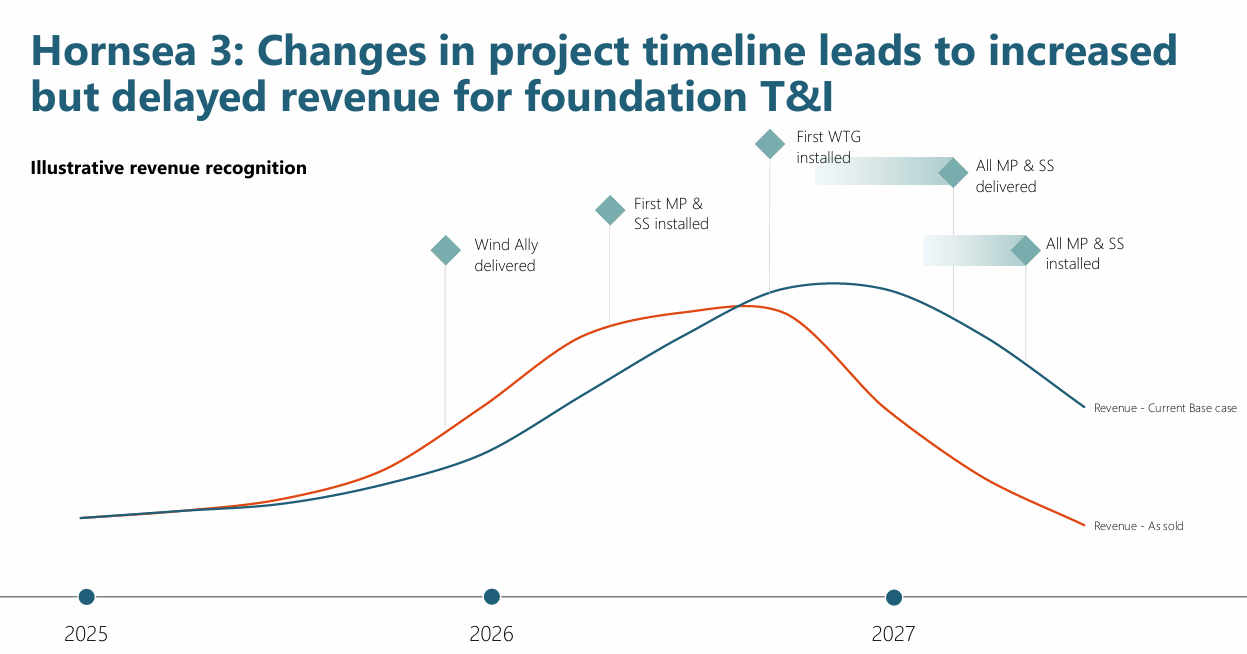

Från pressmeddelandet skulle jag lyfta fram en bild som presenterar hela flottan med dess kapacitet och prioriteringar tydligare än något jag sett hittills (WTG = installation av vindturbiner, FOU = installation av fundament):

Jag har själv lyft Cadeler till toppen av min portfölj sedan februari, som jag har prisat i köp/sälj-tråden. Jag vet inte hur snabbt undervärderingen kommer att korrigeras, men jag ser en mycket stor uppsida för aktien.

De planerar att köpa två nya T-klassfartyg från Coscos varv (i princip A-klassfartyg med tekniska förbättringar - leverans 2030 och 2031) samt förvärva och konvertera ett begagnat tunglastfartyg till ett rörläggningsfartyg. För detta ändamål kommer de att emittera upp till 10 % nya aktier i en riktad emission (accelererat förfarande).

På grund av detta är handeln avbruten idag tills resultaten från detta meddelas.

Detta väcker alltid blandade känslor, eftersom det innebär en utspädning av ens egen position. Å andra sidan växer företagets flotta, och jag är ganska övertygad om att behovet av dessa har diskuterats med kunderna. Det är alltså mycket troligt att dessa kommer att öka företagets intjäningsmöjligheter i framtiden mer än vad utspädningen påverkar.

Men ändå börjar det finnas element i detta helhetskoncept som jag är mer skeptisk till. Företaget talade mycket i tisdagens presentation om den fullständiga servicen för turbininstallation. Detta ökar företagets andel av hela fältkonstruktionen, men riskerna ökar också. Det har hittills sagts relativt lite om hur dessa hanteras. Jag förstår också att kunderna gärna skjuter dessa risker ifrån sig, men är priset tillräckligt attraktivt? Enligt min mening lämnade gårdagens presentation, till exempel gällande Hornsea 3-projektet, många frågor obesvarade. När jag tittade på CFO:n under den delen av presentationen blev jag tveksam till om han såg saken på samma sätt som VD:n?

Så i diagrammet nedan verkar ytan vara betydligt större, men eftersom intäkterna kommer senare (på grund av kundrelaterade skäl) syns pengarna senare i företagets kassa. Vad innebär allt detta för finansieringsbehoven?

Baserat på tisdagens presentation trodde jag att de skulle agera försiktigt på denna front. Men nu kom nyheten om dessa nya fartyg igår kväll (många saker från presentationen sattes i ett nytt ljus). Företaget kommer förmodligen att förklara detta lite mer inom en snar framtid.

Jag måste väl försöka att mer noggrant analysera effekten av detta på helheten med tiden. Men jag tror att detta på sitt sätt är kopplat till det tidigare rapporterade engagemanget från Nordsjöstaterna (som VD:n sa, detta gav den nödvändiga synligheten för framtiden → lättare att investera).

Uppdateringar från analytiker. Utöver de som nämns här har Fearnley Securities enligt Nordnet sänkt rekommendationen till behåll.

Oslo (Infront TDN Direkt): Nordea Markets sänker Cadeler-rekommendationen från köp till behåll, enligt en uppdatering som släpptes på torsdagen.

Cadeler överväger en aktieemission på 10 procent (cirka 2 miljarder norska kronor) för att finansiera aktieandelen av beställningen av två nya jack-up-fartyg. Fartygen ska levereras 2030–2031. Bolaget överväger också att köpa och konvertera ett tunglyftsfartyg.

“Marknaden hade precis börjat anpassa sig till förändringen i efterfrågesituationen, men vi anser att det är alldeles för tidigt att börja bygga ny kapacitet. Detta verkar vara en satsning på marknadsbalansen från 2030 och framåt, och vi hittar inte tillräckligt stöd på efterfrågesidan. Vi sänker rekommendationen till behåll, där värderingen enligt oss är det enda skälet att inte sälja aktien”, skriver mäklaren.

Även SB1 Markets är negativ till nyheterna ur ett investeringsargumentperspektiv och påpekar att utspädningen, i kombination med en fortsatt hög investeringstakt, sannolikt kommer att skjuta upp eller begränsa möjligheterna till utdelning, vilket har varit en central del av investeringsargumentet. Mäklaren upprepar dock sin köprekommendation och riktkursen på 65 norska kronor.

Private Placement har framgångsrikt slutförts och har inbringat en bruttolikvid om cirka 1 965 miljoner NOK (motsvarande cirka 203 miljoner USD) genom tilldelning av 35 095 758 erbjudandeaktier, vardera till ett erbjudandepris om 56,00 NOK, motsvarande cirka 10 % av bolagets utestående aktier.

Cadeler tillkännagav idag slutförandet av en private placement som inbringade cirka 175 miljoner euro, till ett pris över bolagets 5-dagars VWAP

Viktigt är att Cadelers flottutbyggnad är strukturerad för att upprätthålla en tydlig väg till kapitalavkastning. […]

Med begränsade kortsiktiga kassaflöden förväntas tillägget av T-klassfartygen till Cadelers flotta inte påverka den kortsiktiga utdelningskapaciteten eller kapitalavkastningsambitionerna.

Jag har ännu inga starka åsikter åt något håll. Jag bidrar dock med ett mer positivt perspektiv till diskussionen.

T-Class-beställningar (inga avtal har ännu ingåtts) skulle kunna vara ett bra drag redan nu, med tanke på varvets bokningssituation. Det kan fördjupa konkurrensfördelen när det gäller framtida installationer av stora 20+ MW-turbiner.

Eventuellt insteg i området för scour protection (rock installation) (dvs. vad på svenska? stenar placeras för att skydda fundament?) → Det verkar som om det finns ännu färre fartyg på marknaden som kan utföra detta än fartyg för installation av turbiner och fundament. Eftersom det tydligen finns efterfrågan och detta verkar vara en lönsam verksamhet, varför inte erbjuda en mer omfattande tjänst till kunderna.

Som en allmän princip låter detta inte alls illa:

Cadeler är fortfarande engagerade i att balansera selektiv tillväxt med attraktiv och hållbar kapitalåterbäring till aktieägarna.

Nedan finns en AI-sammanfattning. Eftersom jag i allmänhet har stor tilltro till ledningen, hjälpte detta mig att förstå varför arrangemanget kunde vara logiskt. Kanske det ger ett litet mervärde för en del läsare.

Varför denna expansion stärker det långsiktiga caset

Framtidssäkring av tillgångar: Genom att säkra varvsplatser för T-Class för 2030, siktar de på eran med 20MW+ turbiner. Merparten av den nuvarande globala flottan kommer bokstavligen inte att kunna lyfta dessa framtida turbiner, vilket potentiellt lämnar Cadeler som en av de enda “gatekeepers” för nästa decenniums projekt.

Strategisk diversifiering och bundling: Att gå in i scour protection (stenläggning) skapar en mycket högre inträdesbarriär. Det finns ännu färre högkapacitets fallrörsfartyg än turbininstallatörer. Detta gör att Cadeler kan erbjuda ett “bundled” kontrakt – som hanterar både undervattensgrundarbetet och turbininstallationen – vilket gör dem mer attraktiv för utvecklare och fångar mer marginal per projekt.

Stärkande av balansräkningen: Kapitalanskaffningen håller deras skuldsättning (Nettoskuld/EBITDA) i schack samtidigt som de fortsätter att spendera. Det gör att de kan växa utan att överbelasta kassaflödet.

Jag vet inte vad den korrekta finska termen skulle vara, men kanske @Sahti-Laine vet den rätta benämningen för denna term? Tanken är att förhindra minskningen av fundamentets stöd i havsbotten, orsakad av tryckvariationer från vågorna. Jag hittade en kort och mycket illustrativ video om ämnet:

Utgångspunkten är alltså troligen ett ganska traditionellt fraktfartyg med tyngre kranar (vanligtvis 400 ton/kran). Dessa kallas alltså “Heavylift”-fartyg (observera att det också finns lite annorlunda heavylift-fartyg som inte bör blandas ihop med dessa).

Tydligen är det meningen att modifiera det så att ett rör installeras på fartyget, vilket kan styras nära fundamentet på havsbotten. Därifrån släpper fartyget sedan ner stenar för att skydda fundamentet. Dessutom måste fartyget kunna hålla sig ganska exakt på plats för att undvika skador – det finns fartyg på marknaden som redan har denna förmåga, och att modifiera ett fartyg för detta är inte svårt.

På Boskalis webbplats finns en bra video som berättar om deras liknande fartyg.

Jag vet inte vad som är rätt term eller om det egentligen spelar någon roll vilken term det är. I de övre delarna av havsbottnen är sedimenten ofta mycket lösa, och därför uppstår detta fenomen ofta. Det är förmodligen en bra idé för Cadeler att diversifiera sin kapacitet med detta. Det fanns fina videor länkade.

Sedan min egen kommentar om resultatet och framtidsplanerna: det var ett fantastiskt resultat som Cadeler återigen presenterade. Och guidningen var ganska acceptabel enligt min mening i förhållande till den låga värderingen.

Men alltså, denna geopolitiska miljö kommer säkert att gynna Cadeler (jag menar den här röran med olje-/gaskrisen i Persiska viken). Och därför utvidgar man flottan. Jag tror att telefonerna har gått varma när man har försökt hitta alternativ till olja och naturgas. Havsbaserad vindkraft är en potentiell lösning för att minska beroendet av fossila bränslen och många företag som är involverade i vindkraftsbyggande finns inhemskt i Europa. Så jag hävdar att analytikernas “försiktighet” inte har en sådan spekulativ, men förnuftig aspekt, utan har främst sett den snabba tillväxttakten och riskerna. Jag skulle kunna lägga till ännu mer, även om det redan är en stor position.

Den här killen har en ganska bra, färsk vindkraftsanalys från igår på YouTube. Han har redan funderat över Cadeles verksamhet i flera videor. Någon länkade redan tidigare till samma kills tidigare video.

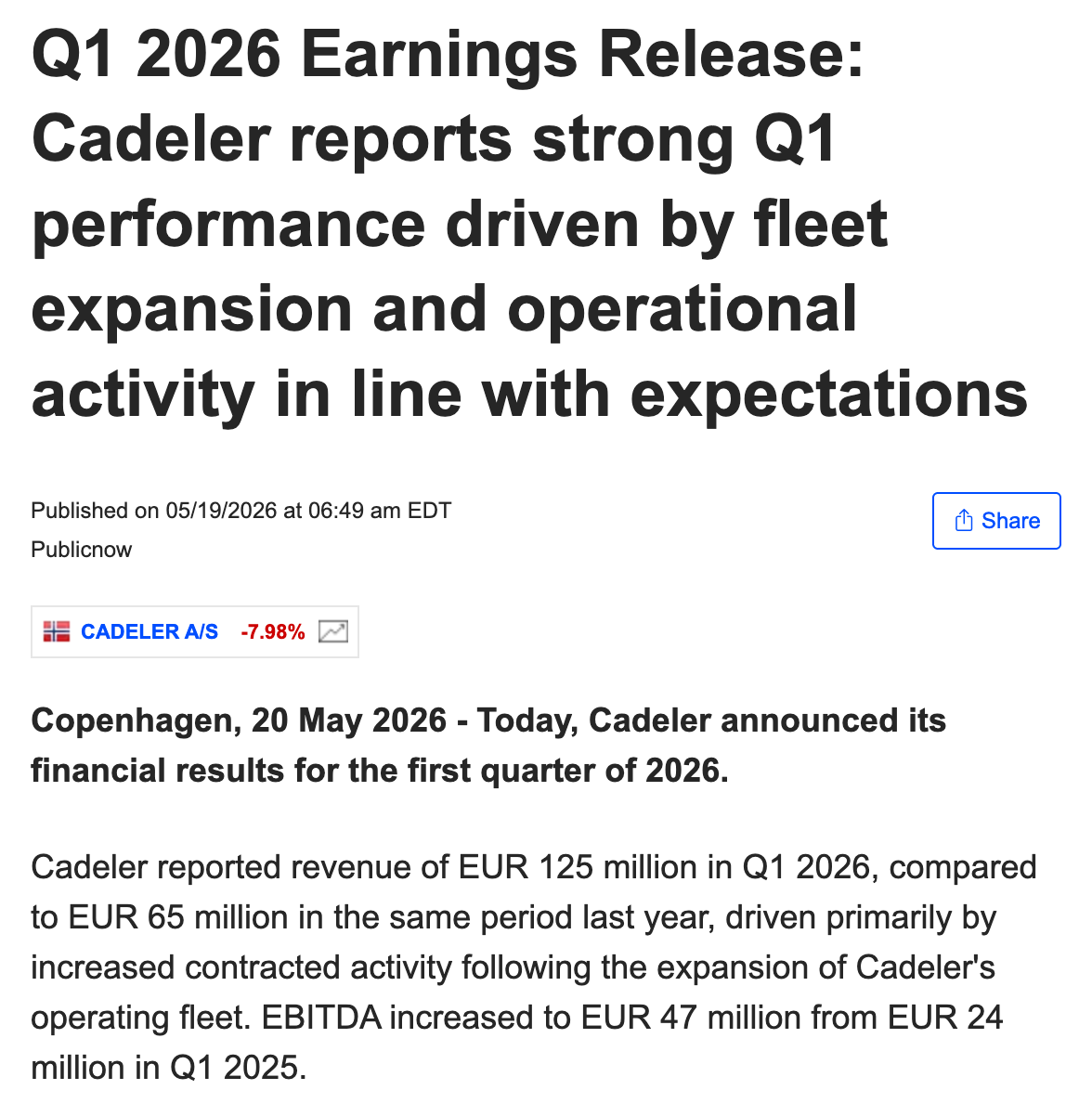

MarketScreener har publicerat detta nu på morgonen, vilket ser ut som en äkta Q1-rapport från Cadeler, bara en dag i förväg. Den finns förstås inte på bolagets egna sidor. Hänger dagens stora tapp (-8 %) ihop med detta?

Edit: Jag antar att rapporten är äkta (publicerad i förtid av misstag) och att marknaden har reagerat på den idag.

Utnyttjandegraden sjönk från föregående år (55,3 % → 47,6 %) bland annat på grund av omflyttningen av Wind Ally och Wind Mover från Asien till Europa samt underhållsdockning av Wind Orca. Som ett resultat är exempelvis EBITDA-marginalen “bara” 37,6 %. I övrigt ser det bra ut i mina ögon. Förväntningarna drog nog iväg lite väl mycket under de senaste två veckornas kursuppgång.

Mikkel Gleerup, CEO of Cadeler, comments: “The first quarter of 2026 reflects the continued scaling of our business following the expansion of our operating fleet over the past year. While the integration of new capacity naturally impacts utilisation in the short term, we are seeing strong underlying operational activity across the fleet. At the same time, we continue to strengthen our financial platform and invest in the next phase of Cadeler’s growth - positioning Cadeler to support the increasing global demand for offshore wind installation capacity.”

Snabb överblick (Google AI)

Omsättning på 125 MEUR: Trots att den nästan fördubblats jämfört med föregående års 65 MEUR, innebär det faktiskt en miss på kort sikt mot analytikernas förväntningar på cirka 150 MEUR. Eftersom flottan fördubblats från 5 till 10 fartyg drivs tillväxten i omsättning av ren kapacitetsökning snarare än högre intäkter per fartyg, vilket återspeglar betydande transportperioder.

EBITDA på 47 MEUR: Detta ger en marginal på 37,6 %, vilket är rapportens tydliga svaga punkt jämfört med den guidade helårsgenomsnittet på ~52 %. Det bevisar att tillgångar under transport eller underhåll tynger lönsamheten avsevärt på kort sikt, då fasta kostnader löper på medan dagshyrorna pausats.

Utnyttjandegrad på 47,6 %: Detta förklarar marginalpressen. Mindre än hälften av flottan fakturerade kunder aktivt, kraftigt påverkat av transporttiderna för Wind Ally och Wind Mover, tillsammans med planerat underhåll för Wind Orca.

Orderstock och guidning som skyddsnät: Orderstocken på 2,7 miljarder euro förblir ett solitt ankare, där 82 % är låst i slutgiltiga investeringsbeslut (FID:er). Viktigt är att ledningen upprepade helårsprognosen för EBITDA på 420–510 MEUR.

Ja, det verkar ha varit äkta. Innehållet ser ut att vara exakt detsamma ord för ord, så man kan tänka sig att någon part kommer att få sanktionsavgifter för detta (kanske är det ett fel i Marketscreeners system).

(ett e-postmeddelande från bolaget dök också upp samtidigt).

Själva innehållet är ganska väntat och tillväxten fortsätter att vara stark när de nya fartygen påbörjar sitt arbete.

Jag måste lyssna på själva rapportpresentationen i eftermiddag för att se om det framkommer lite mer information om hur orderstocken för de kommande åren ser ut och hur de är positionerade inför kommande upphandlingar.

Själv ser jag situationen som ganska gynnsam, och det var väl så att lånevillkoren nästa år börjar tillåta kapitalöverföringar även till ägarna.

Analytiker gör små ändringar i riktkurserna (maskinöversatt från Nordnets nyhetsflöde). Nordea Markets är oroliga över bokningsläget för fartygen under 2028-29.

ABG Sundal Collier och Danske Bank höjer sina riktkurser för Cadeler. ABG:s nya riktkurs är 70 kronor (tidigare 64) och Danske Banks 75 kronor (70). Båda upprepar sina köprekommendationer för aktien. Nordea Markets upprepar å sin sida sin behåll-rekommendation och sänker aktiens verkliga värde (fair value) till 60 kronor (62).

Resten av nyheten

Detta framgår av analyser publicerade på onsdagen och torsdagen.

ABG sänker sina prognoser för rörelseresultat före avskrivningar (EBITDA) för 2026 och 2027 med 3 respektive 6 procent efter ett första kvartal som var svagare än väntat. Mäklarfirman ser dock god långsiktig intjäningsförmåga då de nya fartygen levereras till en marknad som bolaget anser vara underförsörjd.

Danske Bank skriver att de rapporterade resultaten för det första kvartalet inte fullt ut återspeglade den underpresterande verksamheten, men tror att Cadeler fortfarande har god kontroll över kostnadsutveckling, kassaflödesgenerering och investeringar. Mäklarfirman inkluderar nu nybyggnationerna i sin värdering och höjer därmed riktkursen.

Nordea Markets gör inga betydande ändringar i sina prognoser efter Cadelers delårsrapport. Banken förväntar sig att kassaflödesgenereringen för 2026–2027 kommer att vara stark tack vare låga internt finansierade investeringar och en god orderstock.

“Prognoserna för 2028–2029 är beroende av vunna kontrakt, då endast 25 procent av fartygsdagarna hittills är bokade. Vi antar för närvarande en utnyttjandegrad på 70 procent för hela flottan (och vi ligger under konsensus vad gäller EBITDA), vilket skapar en nedsiderisk för våra prognoser om luckorna i orderboken inte börjar fyllas snart, särskilt för 2028”, skriver Nordea och meddelar att en starkare krona har haft en negativ inverkan på den lägre bedömningen av verkligt värde.

The purpose of the Programme is to enable Cadeler to meet its obligations to its

employees arising from certain of Cadeler’s share-based incentive programmes.

Det rör sig alltså tyvärr inte om någon riktig kapitalåterföring ännu.

Jag lyssnade även på Q1-samtalet och där gav bolaget en lite mer utförlig beskrivning av hur de ser på marknadsutvecklingen. Det vill säga att år 2028 spås fortfarande bli en aning lugnare på marknaden, men därefter väntas återigen kraftig tillväxt och en betydande brist på fartyg.

En annan sak som åtminstone jag såg som positiv var att bolagets intåg i installation av fundament (A-klassens fartyg) var på begäran från kundernas sida. Här är kundernas tanke förmodligen att de kan föra över en del av koordineringsarbetet till Cadeler, vilket gör att helheten färdigställs snabbare och effektivare. Ursprungligen lät denna inriktning lite oroväckande i mina öron – tydligen hade det väckt oro även hos andra, och nu ville bolaget specifikt förtydliga detta.

Vad gäller den lugnare takten i början av året (utnyttjandegraden), så var detta enligt bolaget helt enligt planerna, eftersom fartygen var på väg till nya projekt, vilket är typiskt för början av året. Det finns alltså en viss cyklikalitet inom året (logiskt med tanke på vindförhållanden) och man kan förvänta sig detta i viss mån även i fortsättningen.

Jag kan personligen inte se några betydande problem från marknadens sida, och hittills har bolaget presterat ganska jämnt och säkert, så jag tror att detta bolag kommer att klara sig bra genom lite mjukare perioder på marknaden.

(CADLR) Update & Outlook - Capital Link Presentation Series | 1.30.24")