Öppnar en egen tråd för Cadeler A/S, som installerar och underhåller havsbaserade vindkraftverk och är en del av den större Swire-koncernen. Företaget noterades nyligen på Oslobörsen och DNB Markets har inlett bevakning av företaget med ett riktpris på 38 NOK och en köprekommendation.

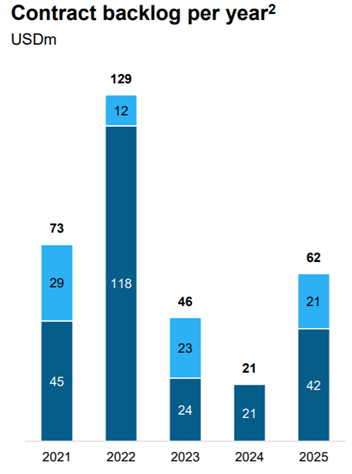

Som bakgrund kan nämnas att Cadeler installerade sin första vindturbin 2010 och sedan 2012 har företaget enligt egen utsago genomfört över 20 vindkraftprojekt. Orderboken uppgår för närvarande till 249 miljoner USD i beställningar, med ytterligare 83 miljoner USD i optionsbeställningar. De största beställningarna verkar för närvarande vara koncentrerade till 2022, men situationen kan förändras avsevärt på grund av EU:s gröna investeringar. Nedan en bild av orderboken i november 2020.

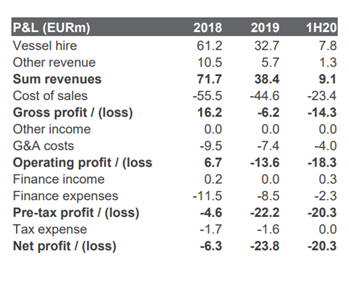

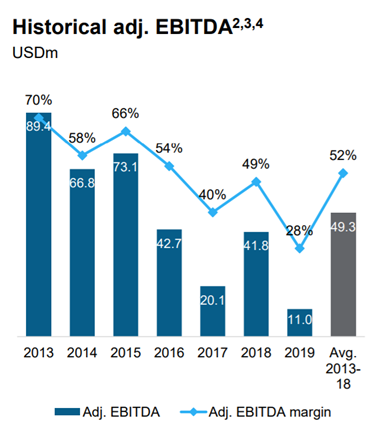

Vid granskning av de ekonomiska siffrorna har företaget presterat sämre under de tre senast rapporterade åren (2017-2019) jämfört med den föregående treårsperioden (2014-2016), men från 2017 till 2018 var trenden uppåt för rörelseresultatet. Enligt företaget påverkades siffrorna för 2019 av att ett av fartygen var på varv (fartyget utrustas samtidigt med en större kran för framtidens större vindkraftverk), troligen på grund av en olycka, men jag har ingen mer detaljerad information om detta. Dessutom anges som skäl för det svagare rörelseresultatet att organisationen förstärks inför framtiden samt att det fartyg som var i drift arbetade med ett projekt med lägre marginaler. Nedan en bild av de finansiella siffrorna.

Företaget har för närvarande två fartyg som är bland de bästa i branschen när det gäller lyfthöjd, fartygets längd och djupinstallationer (dvs. fartygen kan installera turbiner på djupare vatten än konkurrenterna). När det gäller lyftkapacitet verkar det dock finnas ett par andra fartyg på marknaden med mer lyftkraft än Cadelers fartyg. Enligt företaget kommer en uppgradering av kranarna att återigen placera företagets fartyg bland de bästa. Företaget planerar också att skaffa ett tredje fartyg, vilket tydligen var en av anledningarna till att företaget noterades.

Som vi alla säkert har märkt förutspås förnybar energi en enorm tillväxt. Enligt en rapport från Europeiska kommissionen kommer havsbaserad vindkraft att femfaldigas till 2030 och tjugofemfaldigas till 2050. Enligt rapporten krävs investeringar på cirka 800 miljarder euro i vindkraft för att uppnå målet. Enligt företaget självt kommer havsbaserad vindkraft att öka sjufaldigt från 2018 till 2030. Flytande vindkraftverk spelar också en viss roll här, men för närvarande utgör de fortfarande en relativt liten del jämfört med havsbaserade kraftverk. (Energin som produceras av flytande kraftverk är 40 MW jämfört med havsbaserade kraftverk på 12 GW.) Jag kan inte bedöma om Cadeler har en roll inom flytande kraftverk.

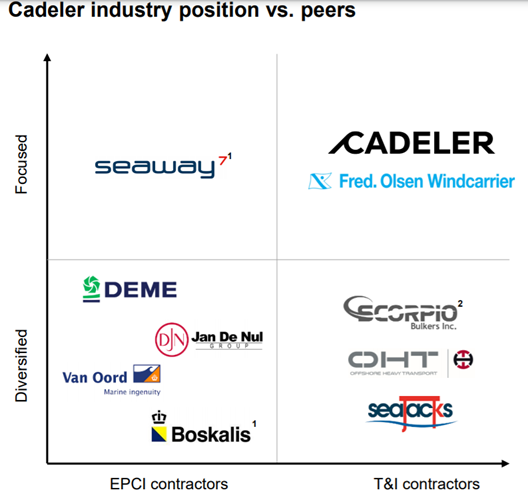

Enligt företaget är dess direkta konkurrent Fred Olson Windcarrier, men de andra företagen har fokuserat på något annorlunda sätt. En bild av konkurrenslandskapet enligt företagets syn:

Ytterligare material om ämnet:

Europeiska kommissionens strategi för havsbaserad vindkraft: Energy - European Commission)

Cadelers företagspresentation från november 2020: Chicken Road ▷ Casino Spil | Gratis Gambling & Rigtige Penge

Vad tycker ni, ärade forummedlemmar, är detta ett potentiellt framtidsföretag och vilka är företagets största utmaningar?

Låt oss också lägga till företagets hemsida: https://www.cadeler.com/