Avataan oma ketju offshore tuulivoimaloita asentavalle ja huoltavalle Cadeler A/S:lle, joka on osa isompaa konsernia Swireä. Yhtiö on taannoin listautunut Oslon pörssiin ja DNB Markets on ottanut yhtiön seurantaan 38 NOK tavoitehinnalla ja ostosuosituksella.

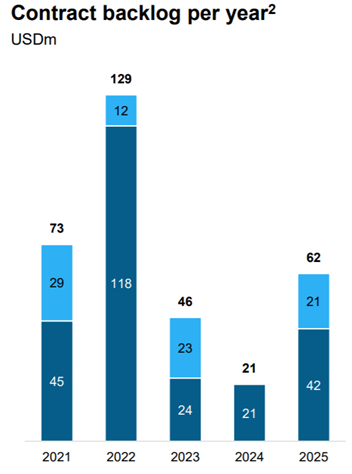

Taustasta sen verran, että ensimmäisen tuulivoimalan Cadeler on asentanut vuonna 2010 ja vuodesta 2012 lähtien yhtiö on toteuttanut omien sanojensa mukaan yli 20 tuulivoimalahanketta. Backlogilla on tällä hetkellä 249 miljoonan USD edestä tilauksia, jonka päälle optiona 83 miljoonan USD edestä tilauksia. Suurimmat tilaukset näyttäisivät tällä hetkellä painottuvan vuoteen 2022, mutta tilanne voi elää melkoisesti EU:n vihreiden investointien vuoksi. Alla kuva backlogista marraskuussa 2020.

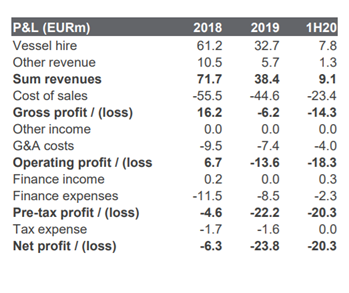

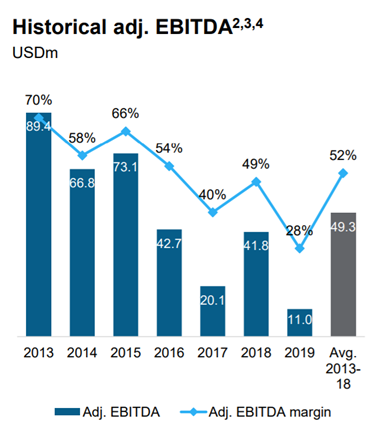

Talouslukuja tarkastellessa yhtiö on suoriutunut kolmena edellisenä raportoituna vuotena (2017-2019) edellistä kolmivuotisjaksoa (2014-2016) heikommin, mutta vuodesta 2017 vuoteen 2018 suunta oli käyttökatteen osalta ylöspäin. Vuoden 2019 lukuja on yhtiön mukaan nakertanut toisen aluksen telakalla oleminen (alukseen asennetaan samalla isompi nosturi tulevaisuuden isompia tuulimyllyjä varten) ilmeisesti onnettomuuden takia, mutta tästä minulla ei ole tarkempaa tietoa. Lisäksi käyttökatteen heikkouteen kerrotaan syyksi organisaation vahvistaminen tulevaisuutta silmälläpitäen sekä käytössä olleen aluksen työskentely heikompikatteisessa projektissa. Alla kuvaa taloudellisista luvuista.

Yhtiöllä on tällä hetkellä 2 alusta, jotka ovat alan kärkipäätä nostokorkeudessa, aluksen pituudessa sekä syvyysasennuksissa (ts. alukset kykenevät asentamaan voimaloista syvempiin vesiin kuin kilpailijat). Nostokapasiteetissa näyttäisi olevan kuitenkin markkinoilla pari muuta alusta joilla on enemmän nostovoimaa kuin Cadelerin aluksilla, yhtiön mukaan nostureiden päivittämisen myötä yhtiön laivan nousevat takaisin parhaiden joukkoon. Yhtiöllä on myös suunnitteilla kolmannen aluksen hankkiminen, joka on ollut ilmeisesti myös yksi syy yhtiön listautumiselle.

Kuten varmaan kaikki olemme huomanneet, on uusiutuvalle energialle povattu aivan huimia kasvunäkymiä. Euroopan komission selvityksen mukaan offshore tuulivoima tulee 5-kertaistumaan vuoteen 2030 mennessä ja 25-kertaistumaan vuoteen 2050 mennessä. Selvityksen mukaan, jotta tavoitteeseen päästään on tehtävä noin 800 miljardin euron investoinnit tuulivoimaan. Yhtiön itsensä mukaan offshore tuulivoima tulisi kasvamaan 7-kertaisesti vuodesta 2018 vuoteen 2030 mennessä. Jotain osaa tässä näyttelee myös kelluvat tuulivoimalat, mutta tällä hetkellä ne ovat vielä melko pieni kokonaisuus offshorevoimaloiden rinnalla. (Kelluvien tuottama energia 40MW vs. Offshorevoimaloiden 12GW) Sitä en osaa arvioida onko Cadelerilla roolia kelluvissa voimaloissa.

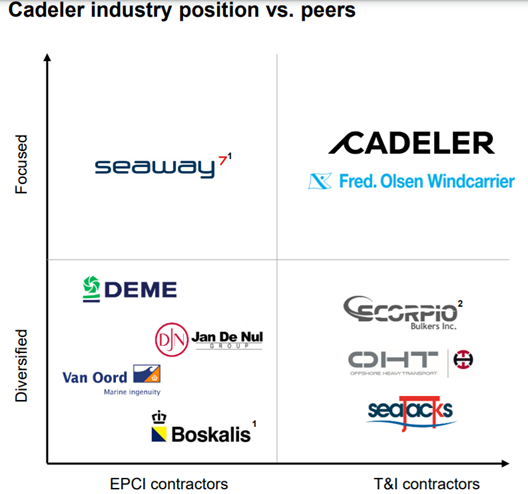

Yhtiön mukaan yrityksen suorin kilpailija on Fred Olson Windcarrier, muuta yhtiöt ovat focusoituneet hieman eri tavavalla. Kuva kilpailukentästä yhtiön näkemyksen mukaan:

Lisämateriaalia aiheesta:

Euroopan komission offshore tuulivoima -strategia:https://ec.europa.eu/energy/sites/ener/files/offshore_renewable_energy_strategy.pdf)

Cadelerin yritysesittely marraskuulta 2020: https://www.swireblueocean.com/media/1569/2020-11-27-cadeler-company-presentation_vf.pdf

Mitä olette arvon foorumistit mieltä, onko kyseessä potentiaalinen tulevaisuuden yritys sekä mitkä ovat yrityksen päähaasteet?

Lisätään vielä yhtiön kotisivut: https://www.cadeler.com/