Perjantaina Nordea Markets nosti suosituksensa osta-tasolle (pidä) tavoitehinnalla 74 NOK (ilmeisesti 65 NOK aiemmin).

Joku aika sitten muuten bongasin, että Nordea Funds Ltd on noussut Cadelerin suurimpien omistajien joukkoon: joulukuussa liputettiin 5,02% omistusosuus. Omistajana pidin tätä kiinnostavana, rohkaisevana seikkana.

Tarkoitukseni ei ole vihjata että nämä kaksi asiaa suoraan liittyisivät toisiinsa.

Brittihallitukselta myös eilen tällainen:

The government’s most recent auction round delivered the single biggest procurement of offshore wind that Europe has seen […]

Today we are confirming that we intend to open the next Allocation Round in July 2026- giving certainty to clean energy investors.

Vähän muutakin sisältöä hiljaiseen ketjuun. Capital Link presentation series, tammikuu 2024. Ensin yritysesittely, sitten Q&A, yhteensä 43 min. Tämä on siis 2 vuotta vanha, mutta mielestäni erittäin kiinnostava.

Etenkin kiinnostavaa kuulla toimitusjohtaja Mikkel Gleerupin ajatuksia yhtiöstä. Ei taida olla hirveästi videomatskua, joissa pääsee kuulemaan hänen suorasanaisia mietteitään (ainakin itselleni tämä oli eka).

“Quality of our backlog is very very strong.”

“We are not a chartering company, I want to make that very clear. Chartering is something you do with tankers and bulk carriers."

“We don’t have ambition of being an EPCI contractor" … “You can think of us as a construction company that uses these complicated vessels as our tools in the toolbox.”

O&M (operations & maintenance) — tämän kasvattaminen on tärkeä juttu, “making it a real business”

Osinkopolitiikka. Aikomus on aloittaa osingonmaksu kun investointivaihe alkaa tasaantua ja 10 aluksen laivasto on toiminnassa ~2026. Tästä mieleen tullutta: Oslon pörssiä kun miettii, niin onkohan yksi (hölmö) syy aliarvostukselle yksinkertaisesti se, ettei yhtiö maksa tällä hetkellä osinkoa. Jos tulevan vuosiraportin yhteydessä kerrotaan osingosta, voisivat norjalaiset piensijoittajatkin alkaa lämmetä…

Yleisesti skaalautuminen näyttää menneen todella putkeen ja nyt kaksi vuotta myöhemmin ollaan erittäin lupaavassa tilanteessa. Kohokohtana se, että syksyllä valmistunut Wind Ally (A-class, ensimmäinen laatuaan) on siirretty Eurooppaan ja aloittanee hetkenä minä hyvänsä Hornsea 3 -projektissa; ensimmäiset perustukset ovat jo Englannissa odottamassa.

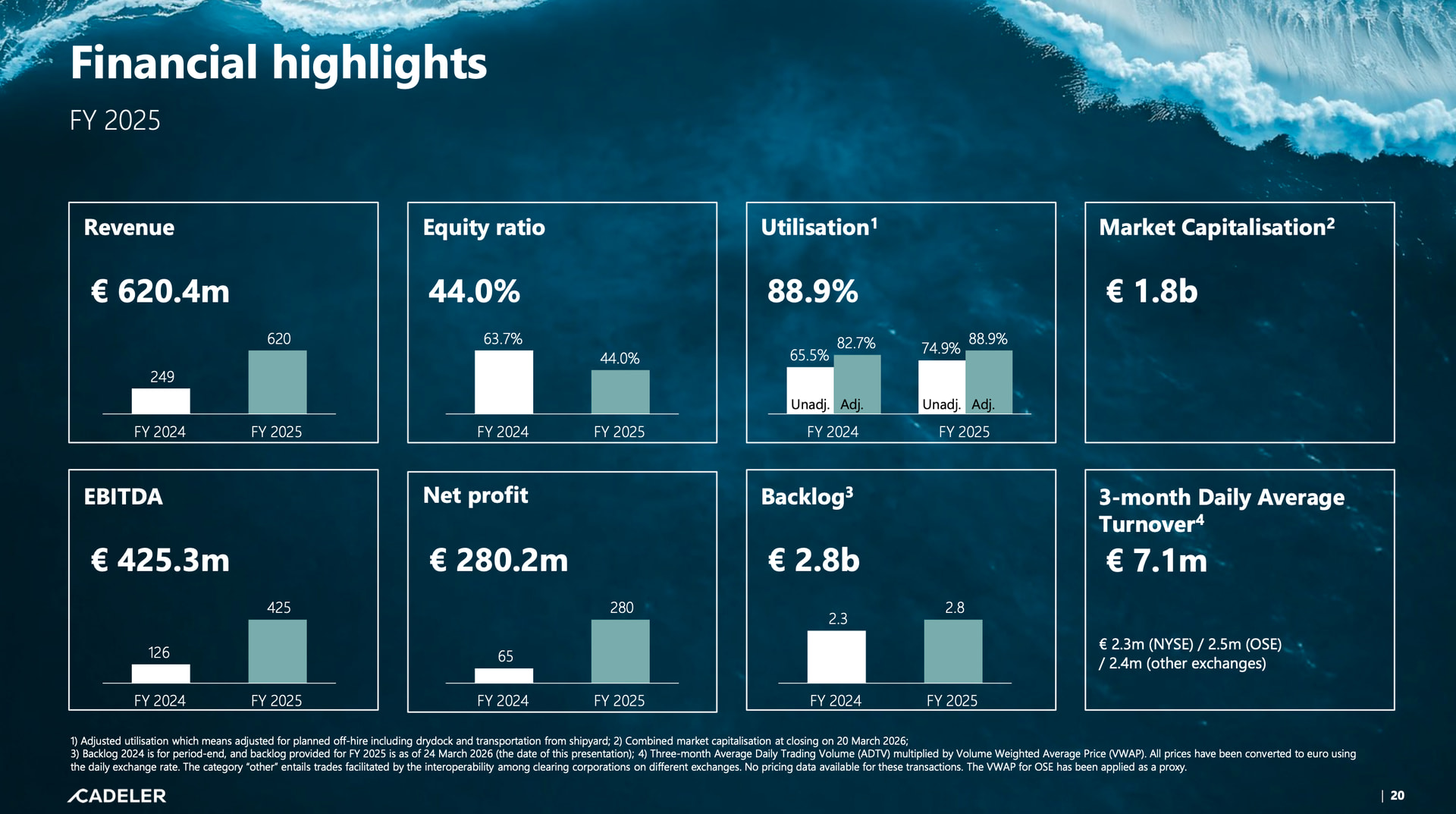

Contract backlog: EUR 2.8 billion as of 24 March 2026, including 100% of contractual options. Contract backlog was EUR 2.3 billion as of 31 December 2024.

Revenue: EUR 620m (2024: EUR 249m)

EBITDA: EUR 425m (2024: EUR 126m)

Profit for the year: EUR 280m (2024: EUR 65m)

Outlook 2026:

Expected Revenue: EUR 845 million - EUR 944 million

Expected EBITDA: EUR 420 million - EUR 510 million

Onhan noi viime vuoden luvut käsittämättömän kovat, kasvun nopeuden ja kannattavuuden osalta. Ohjeistuksen myötä tämä ei toki ole suuri yllätys (no, käyttökate meni vähän ylälaidasta yli ).

Edellisvuoteen verrattuna mm. käyttökate yli kolminkertaistui (marginaali 68,5%) ja nettovoitto yli nelinkertaistui (marginaali 45,2%)! Mutta kuten tunnettua, kertaluonteiset Hornsea 4 -maksut osaltaan paransivat kannattavuutta ja jatkossa ei varmaan ihan tällaisiin marginaaleihin päästä.

Capex viime vuonna oli 1,2 mrd EUR, velkaa on enemmän kuin koskaan ja vapaa kassavirta edelleen reilusti negatiivinen. (Spekulaationi osingosta oli sikäli ennenaikaista.) Mutta velkaantuminen suhteessa tuottoihin on kehittynyt nähdäkseni erittäin mukavasti. Investointien vähetessä FCF kääntynee positiiviseksi 2027.

Nettovelka / EBITDA -laskelma tekoälyllä

(Million EUR)

2023

2024

2025

Revenue

108

249

620

EBITDA

42

126

425

Net Debt

230

592

1,050

Net Debt / EBITDA

5.5x

4.7x

2.5x

Vuoden 2026 ohjeistuksen voidaan kai ajatella olevan hieman varovainen, kun alalaidassa käyttökate jäisi hivenen alle 2025 tason. Liikevaihdolle kuitenkin odotetaan reipasta 38%-52% kasvua ja ylälaidassa käyttökatteellekin 20% kasvua.

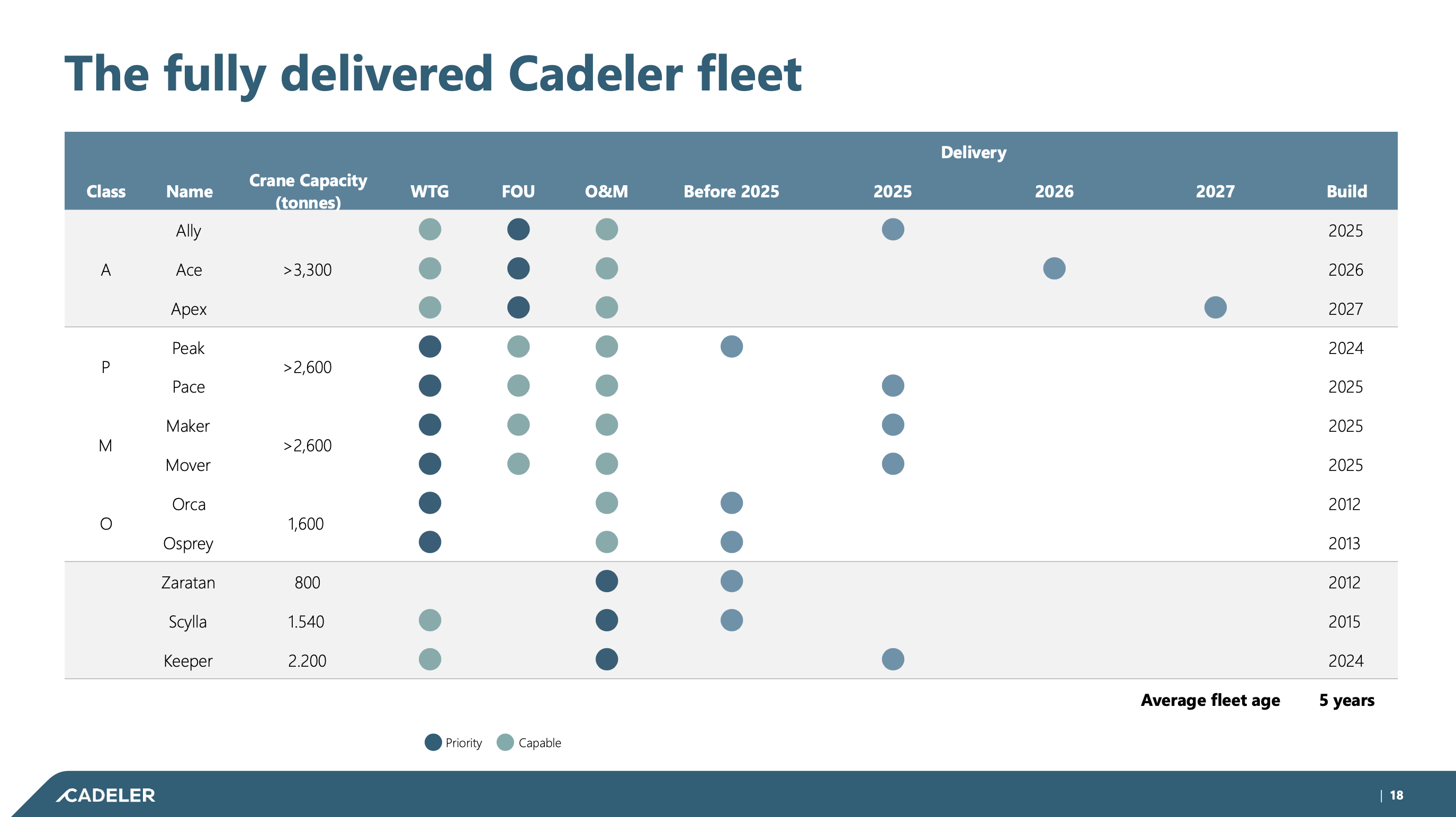

Presestä nostaisin kalvon, joka esittelee koko laivaston kyvykkyyksineen ja prioriteetteineen selkeämmin kuin mikään tähän asti näkemäni (WTG = tuuliturbiinien asennus, FOU = perusteiden asennus):

Itse olen nostanut Cadelerin salkkuni kärkipäähän helmikuusta lähtien, kuten ostomyyntiketjussa olen hehkutellut. En tiedä millä aikataululla aliarvostus tokenee, mutta näen osakkeelle hyvin paljon nousuvaraa.

Eli aikeissa ostaa kaksi uutta T-luokan alusta Coscon telakalta (oleellisesti A-luokan alus teknisillä parannuksilla - toimitus 2030 ja 2031) sekä yhden käytetyn raskaskuljetusaluksen konversion putkenlaskijaksi ja tätä varten lasketaan suunnatussa annissa maks. 10% uusia osakkeita (nopeutetttu menettely).

Tämän vuoksi kauppa tänäään keskeytyksessä kunnes tuosta tulee tulokset ulos.

Nämä aina herättää ristiriitaisia tunteita, koska tarkoittaa oman position diluutiota. Toisaalta yhtiö laivasto kasvaa ja olen melko vakuuttunut että näiden tarpeesta on keskusteltu asiakkaiden kanssa. Eli kyllä nämä hyvin suurella todennäköisyydellä kasvattaa yhtiön ansainta mahdollisuuksia tulevaisuudessa enemmän kuin mitä tuo diluutio vaikuttaa.

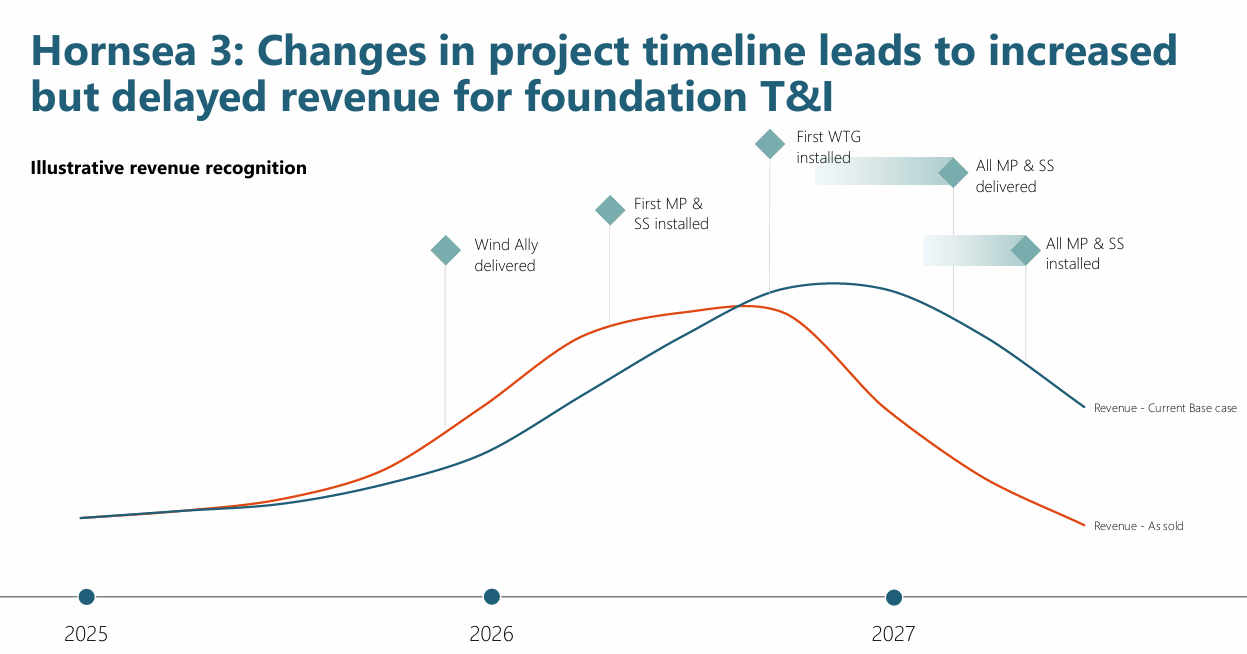

Mutta silti tässä kokonaisuudessa alkaa olla elementtejä, joiden suhteen olen itse epäilevämpi. Yhtiö puhui tiistain esityksessä paljon tuosta täyden palvelun turbiinien asennuspalvelusta. Kyllä tämä kasvattaa yhtiön osuutta koko kentän rakennuksesta, mutta myös riskit lisääntyvät. Näiden hallinnasta toistaiseksi kerrottu melko vähän. Ymmärrän myös että asiakkaat mielellään työntävät näitä riskejä itseltään pois, mutta onko hinta riittävän houkutteleva? Mielestäni eilinen esitys esimerkiksi tuon Hornsea 3 projektin osalta jätti paljon kysymyksiä auki. Kun katsoin talousjohtajaa esityksen tuo kohdan aikana jäin epäileväksi näkeekö hän asian samalla tavalla kuin TJ?

Eli tuossa alla olevaassa kuvaajassa pinta-ala näyttäisi oleva merkittävästi suurempi, mutta koska tuloutuu myöhemmin (asiakkaasta johtuvista syistä) näkyy nuo rahat myöhemmin yhtiön kassassa. Mitä tämä kaikki tarkoittaa rahoitustarpeille?

Tiistain esityksen perusteella ajattelin että kuitenkin etenevät varovaisesti tällä rintamalla. Mutta nyt sitten tuli illalla uutinen näistä uusista aluksista (moni asia esityksestä asettui uuteen valoon). Oletettavasti yhtiö avaa tätä hivenen enemmän lähitulevaisuudessa.

Täytyy kaiketi yrittää hahmotella tämän vaikutusta kokonaisuuteen hivenen tarkemmin ajan kanssa. Mutta uskon tämän omalla tavallaan olevan sidoksissa tuohon aiemmin uutisoituun Pohjanmeren valtioiden sitoumukseen (kuten TJ sanoi tämä toi tarvittua näkyvyyttä tulevaisuuden osalta → helpompi siis investoida).

Päivityksiä analyytikoilta. Tässä mainittujen lisäksi Nordnetin mukaan Fearnley Securities laski suosituksen pidä-tasolle.

Oslo (Infront TDN Direkt): Nordea Markets laskee Cadelerin suositusta osto-suosituksesta pidä-suositukseen torstaina julkaistun päivityksen mukaan.

Cadeler harkitsee 10 prosentin osakeantia (noin 2 miljardia Norjan kruunua) rahoittaakseen kahden uuden jack-up-aluksen tilauksen osakeosuuden. Alukset toimitetaan vuosina 2030–2031. Yhtiö harkitsee myös raskaan nostoaluksen ostamista ja muuntamista.

“Markkinat olivat juuri alkaneet sopeutua kysyntätilanteen muutokseen, mutta uskomme, että on aivan liian aikaista aloittaa uuden kapasiteetin rakentaminen. Tämä näyttää olevan panostus markkinoiden tasapainoon vuodesta 2030 eteenpäin, emmekä löydä riittävää tukea kysyntäpuolelta. Laskemme suosituksen pidä-suositukseen, jossa arvostus on mielestämme ainoa peruste olla myymättä osaketta”, välittäjä kirjoittaa.

Myös SB1 Markets suhtautuu uutisiin negatiivisesti sijoitusargumentin kannalta ja huomauttaa, että laimennus yhdistettynä jatkuvaan korkeaan investointivauhtiin todennäköisesti siirtää tai rajoittaa osinkojen saamisen mahdollisuuksia, jotka ovat olleet keskeinen osa sijoitusargumenttia. Välittäjä kuitenkin toistaa ostosuosituksensa ja 65 Norjan kruunun tavoitehinnan.

Private Placement has been successfully completed, raising gross proceeds of approximately NOK 1,965 million (equivalent to approximately USD 203 million) through the allocation of 35,095,758 Offer Shares, each at an offer price of NOK 56.00, equivalent to approximately 10% of the Company’s outstanding shares.

Cadeler today announced the completion of a private placement raising approximately EUR 175 million, at a price above the Company’s 5-day VWAP

Importantly, Cadeler’s fleet expansion is structured to preserve a clear path to capital returns. […]

With limited near-term cash outflows, the addition of the T-class vessels to Cadeler’s fleet is not expected to impact near-term dividend capacity or capital return ambitions.

Itsellä ei vielä voimakkaita mielipiteitä suuntaan tai toiseen. Tuon kuitenkin keskusteluun bullimpaa näkökulmaa.

T-Class -tilaukset (mitään sopimuksia ei olla vielä tehty) voisivat olla hyvä veto jo nyt huomioiden telakoiden varaustilanteet. Saattaa syventää vallihautaa mitä tulee tulevaisuuden isojen 20+ MW -turbiinien asennuksiin.

Mahdollinen scour protection (rock installation) -aluevaltaus (eli suomeksi mitä? perustuksien suojaksi asetellaan kiviä?) → Ilmeisesti aluksia jotka kykenevät tähän on markkinoilla vielä vähemmän kuin turbiinien ja perustuksien asennusaluksia. Kun kysyntää nähtävästi on ja ilmeisen hyväkatteista liiketoimintaa tämäkin, niin miksipä ei tarjottaisi kokonaisvaltaisempaa palvelua asiakkaille.

Yleisperiaatteena tämä ei kuulosta lainkaan pahalta:

Cadeler on edelleen sitoutunut tasapainottamaan valikoivaa kasvua ja houkuttelevaa ja kestävää pääomanpalautusta osakkeenomistajille.

Alla vielä tekoälyn tiivistelmä. Kun itsellä on yleisesti hyvä luotto johtoon, niin tämä auttoi ymmärtämään miksi järjestelyssä saattoi olla järkeä. Ehkä tuo pientä lisäarvoa osalle lukijoista.

Why this expansion strengthens the long-term case

Asset Future-Proofing: By locking in T-Class shipyard slots for 2030, they are targeting the 20MW+ turbine era. Most of the current global fleet literally won’t be able to lift these future turbines, potentially leaving Cadeler as one of the only “gatekeepers” for the next decade of projects.

Strategic Diversification & Bundling: Moving into scour protection (rock-laying) creates a much higher entry barrier. There are even fewer high-capacity fall-pipe vessels than turbine installers. This allows Cadeler to offer a “bundled” contract—handling both the subsea foundation work and the turbine installation—which makes them stickier to developers and captures more margin per project.

Balance Sheet Fortification: The equity raise keeps their leverage (Net Debt/EBITDA) in check while they continue to spend. It allows them to grow without over-leveraging the cash flow.

En tiedä mikä olisi oikea suomenkielinen termi, mutta kenties @Sahti-Laine tietää oikean nimityksen tälle termille? Idea estää aaltojen aiheuttaman painevaihtelun aikaansaama perustuksen tuen pienentyminen merenpohjassa, aiheesta löytyi lyhyt hyvin havainnollinen video:

Eli lähtökohta lienee melko perinteisen näköinen rahtialus, jossa järeämmät nosturit (tyypillisesti 400t/nosturi) Näitä siis kutsutaan Heavylift aluksiksi (huom. on myös hivenen toisenlaisia heavy lift aluksia, joita ei kannata tähän sotkea). .

Tuota ilmeisesti tarkoitus sitten muokata siten että alukseen asennetaan putki, joka pystytään ohjaamaan perustuksen lähelle merenpohjaan, jonne aluksesta sitten lasketaan tuota kiviä suojaamaan perustaa. Lisäksi aluksen tulee kyetä pysymään melko tarkkaan paikoillaan ettei tule vaurioita - markkinoilta löytyy aluksia, joissa tämä kyky löytyy valmiiksi eikä tuollaiseksi muokaaminen mitenkään hankalaa ole.

Boskaliksen sivuilta löytyy hyvä video, joka kertoo heidän vastaavista aluksista.

En tiedä mikä on oikea termi tai onko sillä oikeastaan väliä mikä termi on. Merenpojan pintaosissa sedimentit ovat usein hyvin löyhiä, ja siksi tuo ilmiö esiintyy usein. Cadeleriltä varmaankin hyvä idea monipuolistaa kapasiteettia tällä. Komeat videot oli linkattuna.

Sitten oma kommentti tuloksesta ja tulevaisuuden suunnitelmista: olihan tuo huikea tulos, jonka Cadeler löi taas pöytään. Ja ohjeistus varsin kelvollinen omasta mielestäni suhteessa matalaan arvostukseen.

Mutta siis, tämä geopoliittinen ympäristö tulee varmasti satamaan Cadelerin laariin (tarkoitan tätä Persialahden öljy/kaasukriisi sekoilua). Ja siksi laajennetaan laivastoa. Uskon, että siellä on puhelimet käyneet kuumana kun pitäisi löytää vaihtoehtoja öljylle ja maakaasulle. Merituulivoima on yksi potentiaalinen ratkaisu vähentää riippuvuutta fossiilisista polttoaineista ja monet tuulivoimanrakentamiseen liittyvät yhtiöt löytyvät kotoperäisesti Euroopasta. Joten väitän, että analyytikoiden ”varovaisuudessa” ei ole tällaista spekulatiivista, mutta järkeenkäypää aspektia, vaan on nähty lähinnä nopea kasvunopeus ja riskit. Voisin lisäillä entisestään, vaikka onkin iso positio.

Ihan hyvää tuoretta tuularianalyysia eiliseltä youtubessa tällä kaverilla. On jo useammalla videolla pohtinut Cadelerin meininkiä. Joku taisi jo aiemminkin linkata saman kaverin aiempaan videoon.

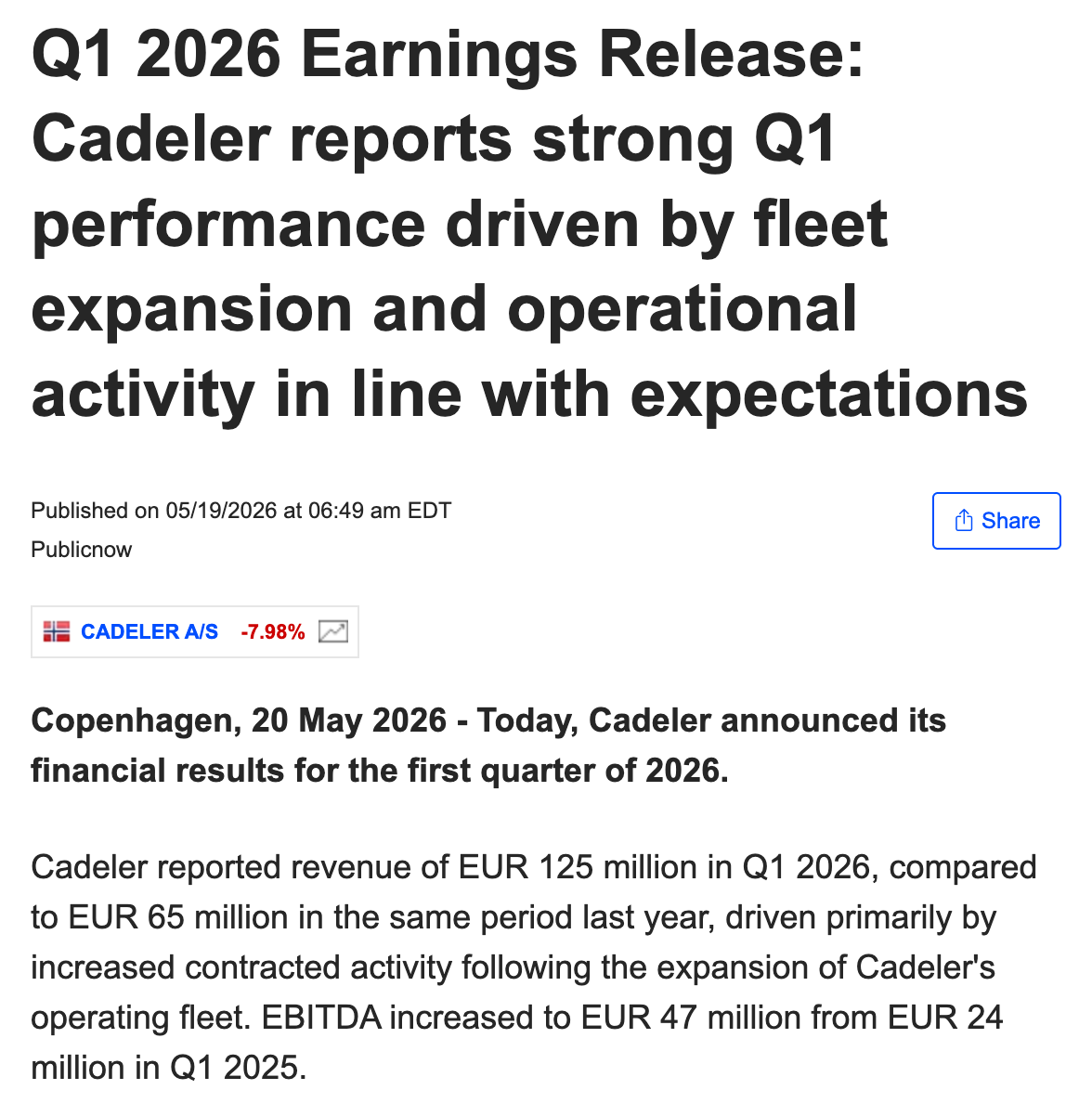

MarketScreener on julkaissut tänään aamulla iltapäivällä Suomen aikaa (06:49 am EDT) tällaisen, joka näyttäisi aidolta Cadelerin Q1-rapsalta, päivää etuajassa vain. Yhtiön omilla sivuilla ei toki tätä ole. Liittyykö tämän päivän iso droppi (-8%) tähän?

Edit: oletan että raportti on aito (vahingossa julkaistu etuajassa) ja markkina on tänään reagoinut siihen.

Käyttöaste laski vuodentakaisesta (55,3% → 47,6%) liittyen mm. Wind Allyn ja Wind Moverin siirtoon Aasiasta Eurooppaan sekä Wind Orcan huoltotelakointiin. Seurauksena esim. käyttökatemarginaali on “vain” 37,6%. Muuten näyttää omaan silmään hyvältä. Odotukset taisivat vähän lähteä lapasesta viimeisen parin viikon kurssinousussa.

Mikkel Gleerup, CEO of Cadeler, comments: “The first quarter of 2026 reflects the continued scaling of our business following the expansion of our operating fleet over the past year. While the integration of new capacity naturally impacts utilisation in the short term, we are seeing strong underlying operational activity across the fleet. At the same time, we continue to strengthen our financial platform and invest in the next phase of Cadeler’s growth - positioning Cadeler to support the increasing global demand for offshore wind installation capacity.”

Nopea katsaus (Google AI)

Revenue at €125M: While nearly doubling year-on-year from €65M, it actually represents a near-term miss against analyst expectations of around €150M. Since the fleet doubled from 5 to 10 vessels, the top-line growth is driven by sheer capacity expansion rather than higher revenue per ship, reflecting significant transit periods.

EBITDA at €47M: This lands at a 37.6% margin, which is the clear soft spot of the report when compared to the ~52% guided full-year average. It proves that having assets in transit or maintenance heavily penalizes near-term profitability, as fixed costs keep running while day-rates are paused.

Utilization at 47.6%: This explains the margin drag. Less than half of the fleet was actively billing clients, heavily impacted by the transit times for Wind Ally and Wind Mover, alongside scheduled maintenance for Wind Orca.

The Backlog and Guidance Safety Net: The €2.7B backlog remains the rock-solid anchor, with 82% locked into Final Investment Decisions (FIDs). Crucially, management reiterated the full-year EBITDA guidance of €420M–€510M.

Kyllä näemmä oli aito. Ihan näyttäisi olevan sanasta sanaan sama sisältö, eli voisi kuvitella että jokin taho saa tästä seuraamusmaksuja (liekö sitten marketscreenerin systeemeissä virhe).

itse sisältö on melko odotetun kaltaista ja kasvu jatkuu vielä vahvana kun uudet alukset aloittavat työnsä.

Täytyy kuunnella itse puhelu iltapäivällä, josko siellä tulisi hivenen enemmän tietoa miltä lähivuosien tilauskanta näyttää ja miten ovat asemoituneet tuleviin kilpailutuksiin.

Itse näen tilanteen melko suotuisana ja taisi olla niin että ensi vuonna lainojen ehdot alkavat sallia pääoman palautuksia omistajillekin.

Analyytikoilla pieniä muutoksia tavoitehintoihin (konekäännetty Nordnetin uutisvirrasta). Nordea Markets on huolissaan 2028-29 alusten varaustilanteesta.

ABG Sundal Collier ja Danske Bank nostavat Cadelerin tavoitehintojaan. ABG:n uusi tavoitehinta on 70 kruunua (edellinen 64) ja Danske Bankin 75 kruunua (70). Molemmat toistavat osakkeen ostosuosituksensa. Nordea Markets puolestaan toistaa pidä-suosituksensa ja laskee osakkeen käypää arvoa (fair value) 60 kruunuun (62).

Loput uutisesta

Tämä käy ilmi keskiviikkona ja torstaina julkaistuista analyyseistä.

ABG laskee vuosien 2026 ja 2027 käyttökate-ennusteitaan (EBITDA) 3 ja 6 prosenttia odotettua heikomman ensimmäisen vuosineljänneksen jälkeen. Välitysliike näkee kuitenkin hyvää pitkän aikavälin tuloksentekokykyä, sillä uudet alukset toimitetaan markkinalle, jota yhtiö pitää alitarjottuna.

Danske Bank kirjoittaa, että ensimmäisen vuosineljänneksen raportoidut tulokset eivät täysin heijastaneet alisuoriutuvaa toimintaa, mutta uskoo Cadelerin hallitsevan edelleen hyvin kustannuskehitystä, kassavirran muodostumista ja investointeja. Välitysliike sisällyttää nyt uudisrakennukset arvonmääritykseensä ja nostaa siten tavoitehintaa.

Nordea Markets ei tee merkittäviä muutoksia ennusteisiinsa Cadelerin osavuosikatsauksen jälkeen. Pankki odottaa vuosien 2026–2027 kassavirran muodostumisen olevan vahvaa vähäisten sisäisesti rahoitettujen investointien ja hyvän tilauskannan ansiosta.

“Vuosien 2028–2029 ennusteet ovat riippuvaisia sopimusvoitoista, sillä tähän mennessä aluspäivistä on varattu vain 25 prosenttia. Oletamme tällä hetkellä koko laivaston käyttöasteeksi 70 prosenttia (ja olemme konsensuksen alapuolella käyttökatteen osalta), mikä luo laskuriskiä ennusteillemme, jos tilauskirjan aukot eivät ala täyttyä pian, erityisesti vuoden 2028 osalta”, kirjoittaa Nordea ja ilmoittaa, että vahvempi kruunu on vaikuttanut heikentävästi alempaan käyvän arvon arvioon.

The purpose of the Programme is to enable Cadeler to meet its obligations to its

employees arising from certain of Cadeler’s share-based incentive programmes.

Eli valitettavasti ei vielä mitään oikeata pääoman palautusta.

Kuuntelin myös tuon Q1 puheluun ja kyllähän siellä yhtiö kuvasi hivenen enemmän miten näkevät markkinoiden kehittymisen. Eli vuodesta 2028 edelleen povataan aavistuksen hiljaisempaa markkinoilla, mutta sen jälkeen luvassa taas voimakasta kasvua ja huomattavaa pulaa aluksista.

Toinen ainakin itselleni positiivinen asia oli että yhtiön meneminen mukaan jalustojen asennukseen (A-luokan alukset) oli asiakkaiden puolelta tullutta pyyntöä. Tässä asiakkailla lienee ajatuksena että saavat osan koordinaatio työtä siirrettyä Cadelerin hoidettavaksi, jolloin kokonaisuus valmistuu nopeammin ja tehokkaammin. Alun perin tämä suuntaus oli särähtänyt omaan korvaan hivenen huolestuttavalta - ilmeisesti muissakin asia oli herättänyt huolta ja nyt yhtiö halusi erikseen tätä täsmentää.

Mitä taas tuli alkuvuoden hiljaisempaan menoon (käyttöasteet), niin tämä oli yhtiön mukaan ihan suunnitelmien mukaista, koska aluksen olivat menossa uusiin projekteihin kuten tyypillistä alkuvuodesta. Tässä siis tiettyä syklisyyttä vuoden sisällä (loogista tuuliolosuhteita ajatellen) ja tällaista voi odottaa siis jatkossakin jossain määrin.

En kyllä itse osaa nähdä tässä markkinoiden puolelta mitään merkittäviä ongelmia ja tähän asti yhtiön on suorittanut melko tasaisen varmasti, joten uskoisin tämän yhtiön selviävän hyvin hivenen pehmeämmistä jaksoista markkinoilla.

(CADLR) Update & Outlook - Capital Link Presentation Series | 1.30.24")