Kotimaiset vaihtoehtomanagerit kuten eQ, Capman, Titanium ja Taaleri herättävät foorumilla kohtalaisesti keskustelua, mutta globaalit jättiläiset mainitaan jostain syystä huomattavasti harvemmin. Tämä on mielenkiintoista siinä mielessä, että varainhoito on hyvin skaalautuvaa liiketoimintaa, jolloin kokoluokasta on merkittävää apua. Ketjun tarkoitus on keskittyä Brookfield Corporationiin (BN) ja korporaation omistamiin listattuihin ja listaamattomiin yhtiöihin. Jatkossa viittaan Brookfield Corporationiin pelkällä Brookfield-nimellä ja muista yhtiöistä puhuttaessa tarkennan erikseen.

Historia

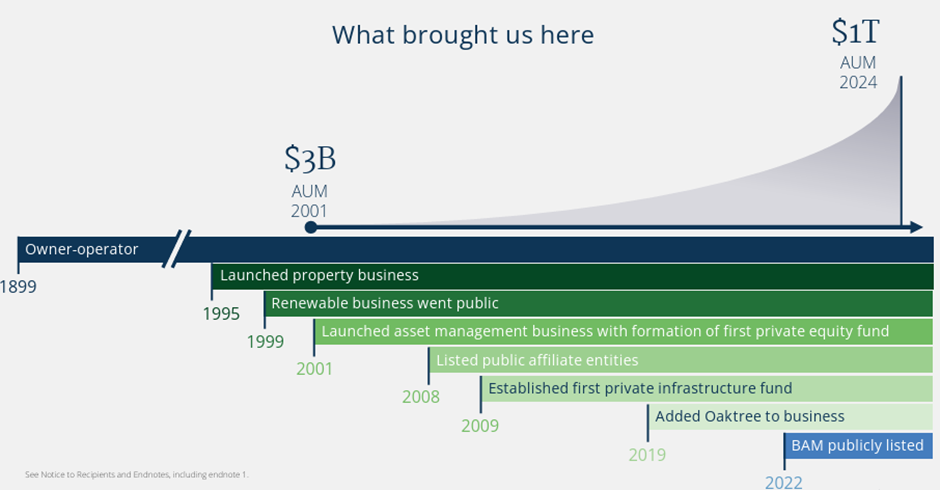

Brookfieldin historia ulottuu vuoteen 1899 ja brasilialaiseen yhtiöön Light & Power Co, joka perustettiin kanadalaisten sijoittajien toimesta yhtiön otettua käyttöön ensimmäiset sähköiset raitiovaunut Sao Paolossa ja Rio de Janeirossa. Brookfield on viime vuosisadan aikana ehtinyt sijoittaa luultavasti lähes kaikkeen reaaliomaisuuteen kuten muun muassa metsätalouteen, kaivostoimintaan, kiinteistöihin sekä sähkö- ja liikenneinfrastruktuurin mistä kaikki alkoi.

Vaihtoehtomanageeraus alkoi edellä olevaan peilaten varsin hiljattain eli 2001, jolloin Brookfield lanseerasi ensimmäisen PE-rahastonsa Brookfield Capital Partners I. Tätä seurasivat rahastot infralle, kiinteistöille ja myöhemmin uusiutuvalle energialle. Strateginen suuntaus pohjautui yhtiön operatiiviseen kyvykkyyteen yhdistettynä vaihtoehtosijoitusten kasvavaan kysyntään. Tämän johdosta Brookfield kykeni skaalaamaan sijoituksiaan sekä hajauttamaan tulorakennetta merkittävästi.

2008 Brookfieldin oma infrastruktuurialusta Infrastructure Partners (BIP) eriytettiin pörssiyhtiöksi, uusiutuva energia (BEP) ja kiinteistöt (BPG) seurasivat 2013 ja private equity (BBU) 2016. Brookfield osti BPG:n kokonaisuudessaan takaisin 2021 ilmeisesti kokiessaan ettei se saanut ansaitsemaansa arvostusta pörssissä. 2019 Brookfield osti enemmistöosuuden Oaktree Capitalista, joka on yksi maailman suurimmista credit-managereista ja tämä on ollut pohjana yhtiön laajentaessa tuotetarjontaansa. Nykyisin credit-puoli onkin AUMilla mitattuna se suurin.

2022 Brookfield Asset Management eriytettiin julkiseksi pörssiyhtiöksi. Tarkoituksena lienee ollut antaa halukkaille mahdollisuus sijoittaa pelkkään manageriin, joka toimii kevyellä taseella ja tuottaa tasaista kassavirtaa. Tällä spin-offilla BAMin arvo on myös oletettavasti päässyt sijoittajien keskuudessa oikeuksiinsa. Viimeisimpänä liikkeenä tällä vuosikymmenellä Brookfield on ostanut muun muassa kolme vakuutusliiketoimintaa ja alkanut tehdä yhteistyötä useamman muun erikoistuneen vaihtoehtomanagerin kanssa.

Liiketoiminta-alueet

Nykyisin Brookfield on yksi mailman suurimmista vaihtoehtoisiin omaisuusluokkiin sijoittavista varainhoitajista; AUMilla mitattuna tietääkseni ainoastaan Blackstone on suurempi. Brookfield toimii yli 30:ssä maassa, joten skaalaa löytyy myös maantieteellisesti.

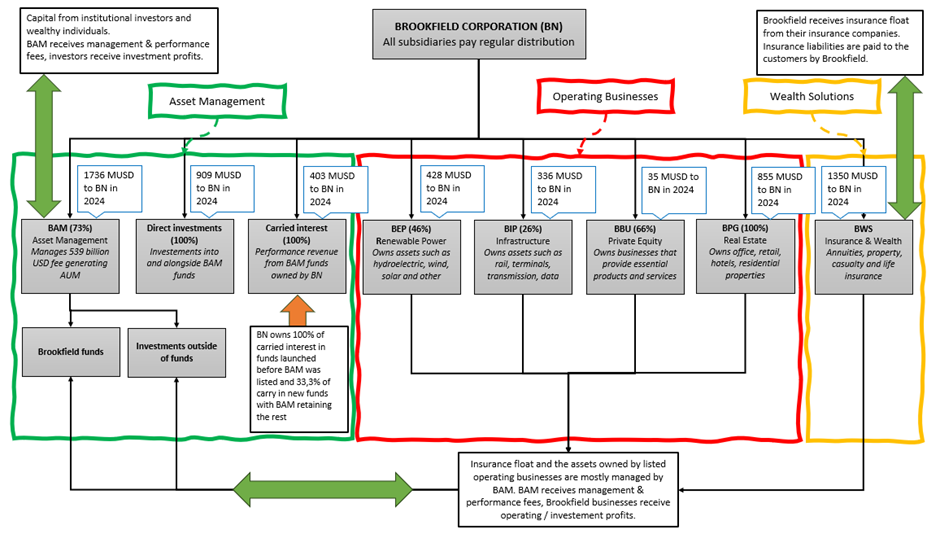

Brookfield jakaa liiketoimintansa kolmeen osaan eli Asset Management hallinnoi pääasiassa instituutiorahaa vaihtoehtosijoituksissa, Wealth Solutionsin puittessa Brookfield tarjoaa vakuutuspalveluita ja Operating Businesses-liiketoimintaan kuuluvat eri sijoitusalueilla operoivat ”ikuiset” alustat Brookfield Renewable Partners (BEP), Brookfield Infrastructure Partners (BIP), Brookfield Business Partners (BBU) ja Brookfield Property Group (BPG).

Brookfieldin kruununjalokivi on BAM eli asset management-liiketoiminta. BAM hallinnoi instituutioiden ja varakkaiden yksityishenkilöiden sijoittamaa rahaa omissa pääomarahastoissaan. Hallinnoinnista kertyy hallinnointipalkkiota noin 1% hallinnoitavasta pääomasta ja voitonjakotuottoja rahastojen tuottaessa yli määritellyn tuottovaatimuksen. BAM hallinnoi myös Brookfieldin PCV:n (permanent capital vehicle) eli BEP, BIP, BBU ja BPG sijoituksia ja suurinta osaa BWS:n sijoitettavasta floatia saaden niistä myös hallinnointipalkkiota. PCV:t tekevät tuloksensa kohdeyhtiöiden jakamista voitoista ja lisäksi tärkeänä osana tulosta on myös omistusten oikea-aikainen myynti ja sitä kautta tehty voitto.

Brookfield pyrkii koko ekosysteemissään hyötymään ja erottautumaan pitkäaikaisena operaattoriomistajana kumuloituneesta osaamisesta. Instituutiot sijoittavat pääasiassa BAMin hallinnoimiin rahastoihin, mutta saattavat tehdä Brookfieldin mukana sijoituksia myös rahastojen ohi tiettyihin kohteisiin. Tällaisissa tapaukissa BAMin saama hallinnointipalkkio on joko normaalia pienempi tai sitä ei ole lainkaan. Yritin alle hahmotella tarkemmin, miten organisaatio on järjestäytynyt, miten liiketoiminnat ovat linkittyneenä toisiinsa, Brookfieldin omistusosuudet sekä minkälaista kassavirtaa ne tuottavat.

Brookfield ja useampi muu alttimanageri käyttää useita non-IFRS mukaisia tunnuslukuja, joista ehkä yleisimmät ovat:

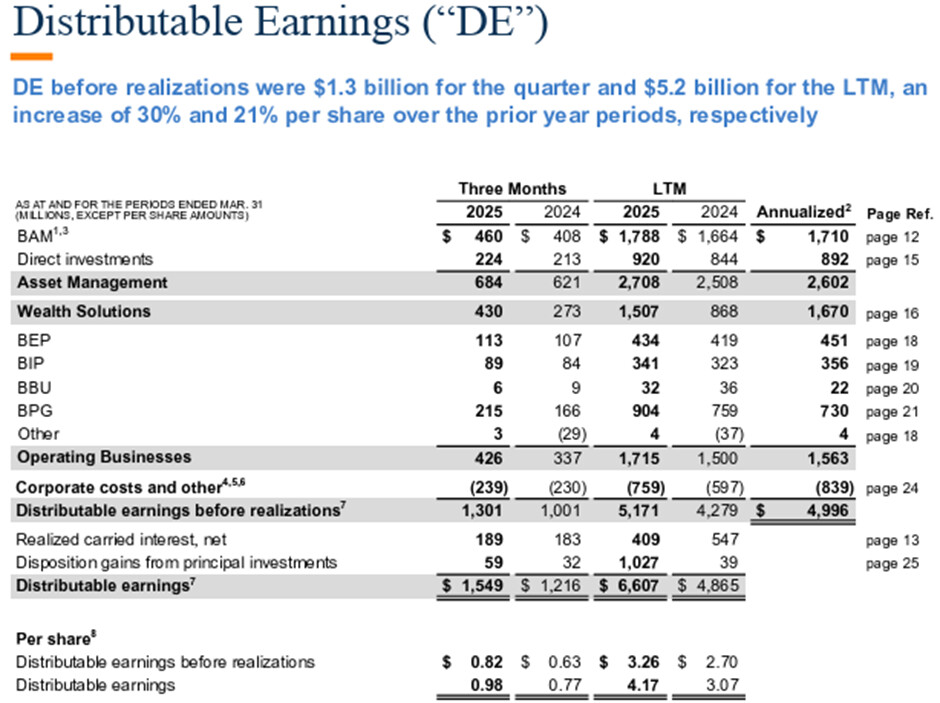

- Distributable Earnings (DE): Ansiot, jotka ovat jaettavissa osakkeen omistajille tai uudelleen investoitavissa liiketoimintaan. Eli yhtiön saamat osingot vähennettynä korporaatiokuluilla, etuoikeutettujen osakkeiden osingoilla sekä osakeperusteisen palkitsemisne kuluilla.

- FFO (Funds from operations): Nettotulos ilman tiettyjä kertaluontoisia kuluja kuten yritysostokuluja, lykkääntyneitä tuloveroja, poistoja, realisoitumattomia arvonalentumisia jne.

- NOI (Net operating income): Liikevaihto - suorat kulut (ennen poistoja)

Brookfield Asset Management (BAM)

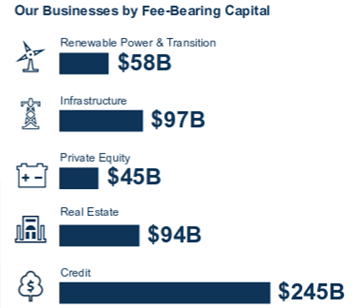

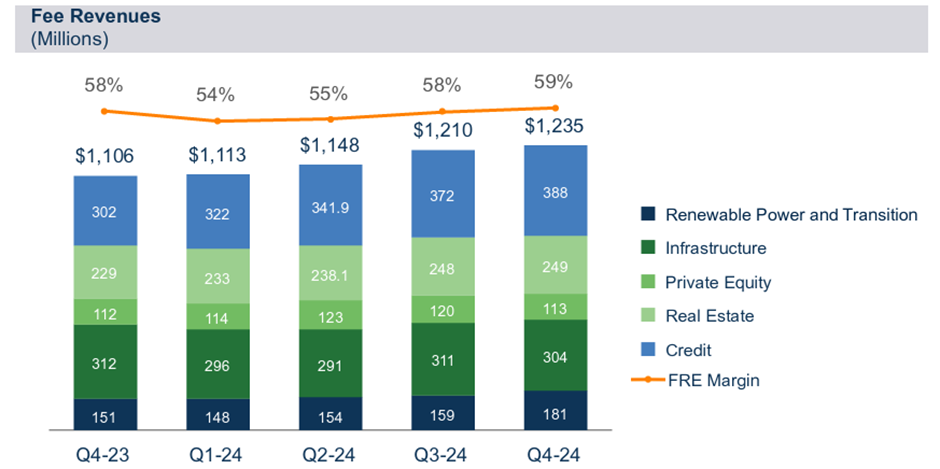

Brookfield Asset Management toimii koko ekosysteemin keskipisteenä hallinnoidessaan kaikkia Brookfieldin rahastoja sekä lähes kaikkea muutakin pääomaa. BAMin hallinnoiman omaisuuden arvo on yli 1000 B USD ja tästä 539B USD on hallinnointipalkkiota kerryttävää pääomaa, joka on kasvanut viime vuosina etenkin credit-puolen vetämänä kuten kaikilla muillakin suurilla managereilla. Muutamaan kilpailijaan verrattuna BAMilla saattaa kuitenkin olla hieman tasapainoisempi salkku eri omaisuusluokissa. 87% palkkiotuottoja kerryttävästä varallisuudesta on joko ikuisissa tai pitkäkestoissa sijoituksissa, joten ainoastaan pieni osa on likvidiä sijoitusta mikä tekee tuloksesta hyvin ennustettavaa. Hallinnointipalkkiot ovat lunnollisesti AUMin mukana kasvamassa ja marginaalit ovat alan parhaimmistoa.

Viime vuonna BAM keräsi 108B$ uutta pääomaa, joka alkoi välittömästi kerryttää hallinnointipalkkioita ja lisäksi sijoittivat 21B$ aiemmin kerättyä pääomaa, joka sijoituksen myötä alkoi kerryttää palkkiota. AUM kasvoi siis 18% mikä on tässä kokoluokassa melko hieno saavutus.

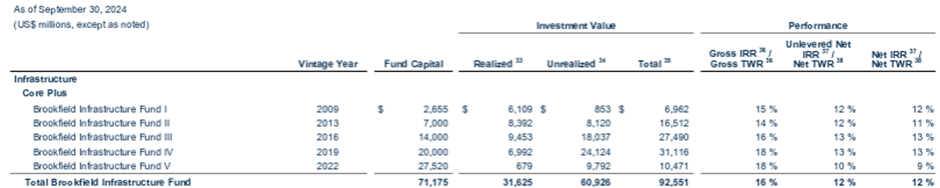

Verner kysyi järjestämässään Capman-roastissa kysymykseni siitä, miten Capman aikoo tuoda julki rahastojensa tuottoja ja mielestäni tämä BAMin tapa (alla esimmerkkinä infra-rahastot) on ainakin parempi kuin ei mitään ja esimerkiksi Blackstone ja Apollo toimivat kutakuinkin samaan tapaan. Toivotaan jotain saman tyylistä tai mielellään jotain parempaakin Capmanilta. Tästä toki pitäisi vielä tehdä kattavampi analyysi, että miten eri toimijoiden saman tyyliset ja samaan aikaan aloitetut rahastot ovat menestyneet keskenään ja onko löydettävissä trendiä tai tilastollisesti merkittävää eroa. KKR ei nähdäkseni IRR-lukuja ilmoita, joten en ehkä ainakaan vielä jaksa jumpata lukuja.

BAM maksaa kvartaaliosinkoa ja viime vuonna korotusta tuli vuonna 2023 maksettuun osinkoon nähden ~19% ja tänä vuonna nähdään taas 15% korotus eli omistajat pääsevät nauttimaan melko runsaasta kassavirran kasvusta. Brookfield Corporation omistaa 73% BAMin osakekannasta.

Brookfield Renewable Partners (BEP)

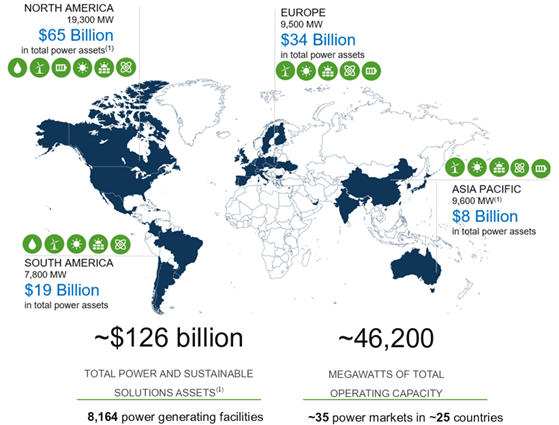

BEP hallinnoi 46 GW edestä erilaista uusiutuvan energian kapasiteettia eli vesi-, aurinko- ja tuulivoimaa sekä energian varastoinnin ja muita kestävän kehityksen ratkaisuja. Näistä omistuksista tuotettiin vuonna 2024 noin 81 TWh sähköä. Mittakaavaa saa siitä, että tilastokeskuksen mukaan Suomen sähkönkulutus vuonna 2023 oli suurin piirtein sama eli 80 TWh. BEP ei omista näitä omaisuuksia yksin vaan näissä on merkittäviä vähemmistöosuuksia ja BEPin osuus tuosta kokonaistuotannosta oli 2024 31 TWh eli noin 38%. Kuten kaikessa muussakin liiketoiminnassaan niin BEPin kapasiteetti sijaitsee valtaosin Pohjois-Amerikassa.

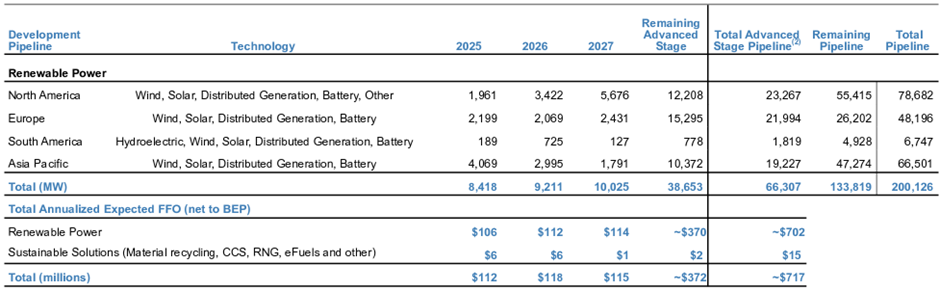

BEPin maksamat osingot ovat kasvaneet 6% vuositahtia viimeiset 25 vuotta ja FFO myös sitä ripeämmin ainakin viimeiset 13 vuotta. Osinkoja maksetaan ulos paljon suhteessa tulokseen. FFO payout ratio oli viime vuonna 77% ja CAFD (Cash Available for Distribution) payout ratio oli 90%. CAFD lasketaan normalisoimalla FFO ja vähentämällä siitä BEPin osuus ylläitocapexista, Wind and Utility-scale solar poistot ja lisäämällä summaan omaisuuden myynneistä saadut tuotot. Kehitysputkessa on rutkasti lisäkapasiteettiä lähivuosille ja pitkälle tulevaisuuteen. Brookfield Corporation omistaa 46% BEPin osakekannasta.

Brookfield Infrastructure Partners (BIP)

BIPin tarkoituksena on omistaa korkealaatuisia ja pitkän eliniän infrastrukuurikohteita, joista esimerkkinä on voimalinjat, sähkönjakelu, raideliikenne, tietullit, laivaterminaalit, kaasuputket, telekommunikaatiotornit ja palvelinkeskukset. Jopa 90% BIPin saamista kassavirroista on joko reguloituja tai suojattu pitkillä sopimuksilla ja lisäksi valtaosa sopimuksista on myös inflaatioindeksoitu.

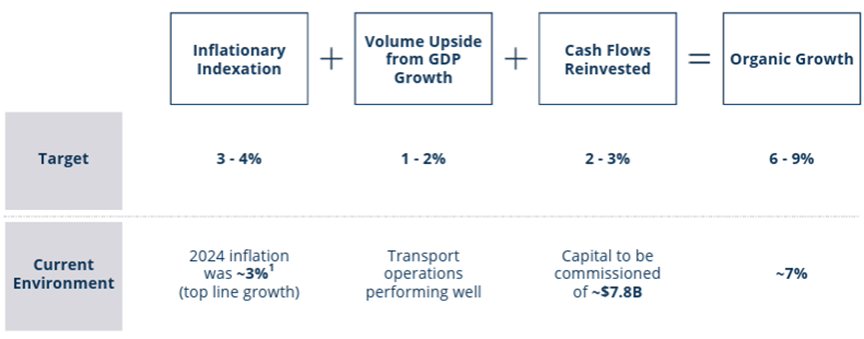

Orgaanista kasvua pyritään saamaan 6-9% alla olevan mukaisesti.

BIPin maksamat osingot ovat kasvaneet 7% vuositahtia viimeiset kymmenen vuotta.

Kuten BEP, myös BIP maksaa tuloksensa pitkälti osinkoina pois. FFO payout ratio oli viime vuonna 67% ja CAFD payout ratio oli 88%. Tästä kertoo myös alla oleva taulukko, joka näyttää miten saadut kassavirrat on jaettu osinkoihin, ylläpitocapexiin ja kasvuinvestointeihin.

Brookfield Corporation omistaa 26% BIPin osakekannasta.

Brookfield Business Partners (BBU)

BBU:n tavoitteena on ostaa ja omistaa korkealaatuisiä yhtiöitä, jotka tarjoavat välttämättömiä tuotteita ja palveluita ja omaavat vahvoja kilpailuetuja.

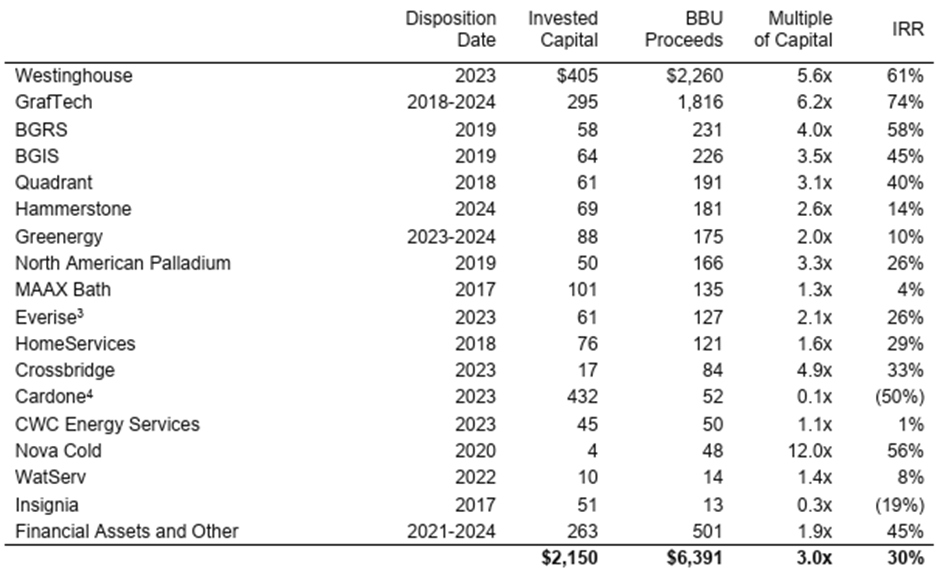

BBU:n selvästi merkittävin omistus on ajoneuvojen akkuratkaisuja valmistava Clarios, joka vastaa noin 40% BBU:n oikaistusta käyttökatteesta. Vuoden 2016 jälkeen BBU on myynyt omistuksiaan yli 6 miljardin dollarin edestä saaden keskimäärin kolminkertaisen summan investoituun pääomaan nähden ja 30%:n IRR:n.

BBU maksaa ainoastaan hyvin maltillista osinkoa ja sen sijaan sijoittaa saamansa kassavirrat uudelleen liiketoimintaansa. Brookfield Corporation omistaa suotaan 41% BBPin osakekannasta ja Wealth Solutiosin kautta yhteensä 66%.

Brookfield Property Group (BPG)

Brookfieldin kiinteistösegmentti omistaa noin 25 miljardin dollarin edestä kiinteistöjä kuten hotelleja, toimistoja, asuinkiinteistöjä sekä kauppakeskuksia. Tästä osuudesta noin 15 miljardia on core-kiinteistöjä, joita on tarkoitus omistaa pitkäjänteisesti ja loput 10 miljardia on ”Transitional and development”-kategoriaa, joista yhtiö tulee irtautumaan sopivassa vaiheessa. Kiinteistöportfolion merkittävimpiä kohteita lienee Brookfield Place-kiinteistöt New Yorkissa ja Torontossa, Canary Wharf Lontoossa ja Potsdamer Platz Berliinissä. Kiinteistöt ja kohtalainen velkalasti lieneekin yksi syy minkä vuoksi Brookfieldin kurssi otti hieman osumaa lähivuosina. Segmentti on merkityksellinen, sillä se toi 2024 lähes 18& korporaation tuloista, jos ei oteta huomioon voitonjakotuottoja tai muita sattumanvaraisempia irtautumisia. Brookfield Corporation omistaa kiinteistöportfolion kokonaan.

Brookfield Wealth Solutions (BWS / BNT)

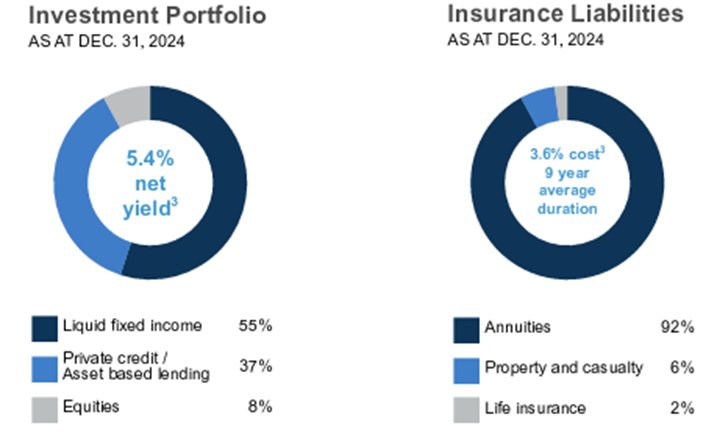

Brookfield Wealth Solutions (aiemmin Brookfield Reinsurance) on Brookfieldin viimeisin suuri strateginen liike, jota Brookfield aloitti rakentamaan 2020. Brookfield osti kolme vakuutusliiketoimintaa, jotka olivat American Equity Life, American National ja Eagle Life. Lisäksi suuri osa Brookfieldin viimeaikaisista investoinneista on kohdistunut juurikin Wealth Solutionsin rakentamiseen. Liiketoimintamalli perustuu vakuutusfirmoille tyypilliseen tapaan erilaisista vakuutustuotteista saatavaan floatiin, joka sitten sijoitetaan paremmin tuottaviin kohteisiin. BAM hallinnoi suurinta osaa BWS:n hallussa olevaa varallisuutta keräten näistä hallinnointipalkkioita. 2024 BWS tuotti sijoituksillaan 5,4% ja maksoi vakuutusvastuita 3,6% eli nettona tuosta tulee 1,8%. Päätuotteet ovat eläkevakuutustuotteet (tai onkohan tuolle annuity-tuotteelle parempaa termiä?), jossa asiakas sijoittaa kertasumman tai tekee säännöllisiä maksuja ja saa alkaen joko välittömästi tai myöhemmässä elämänvaiheessa esimerkiksi kiinteän tuoton ja kassavirran riippumatta markkinatilanteesta. Tuotto voi olla myös sidottuna johonkin indeksiin ja suojattuna tappioilta tai sidottuna jonkin muun sijoituskohteen suoriutumiseen. Eläkevakuutuksien lisäksi merkittävästi pienempiä tuotealueita ovat henkivakuutukset ja kiinteistö- ja tapaturmavakuutukset. Brookfieldillä on tavoitteena edelleen nostaa sijoitustoiminnan nettoyieldiä allokoidessaan pääomia paremmin tuottaviin kohteisiin. Riskien hallinta on varmaan sitten kunnossa ettei vaan satu leukaan missään vaiheessa ![]()

Markkina

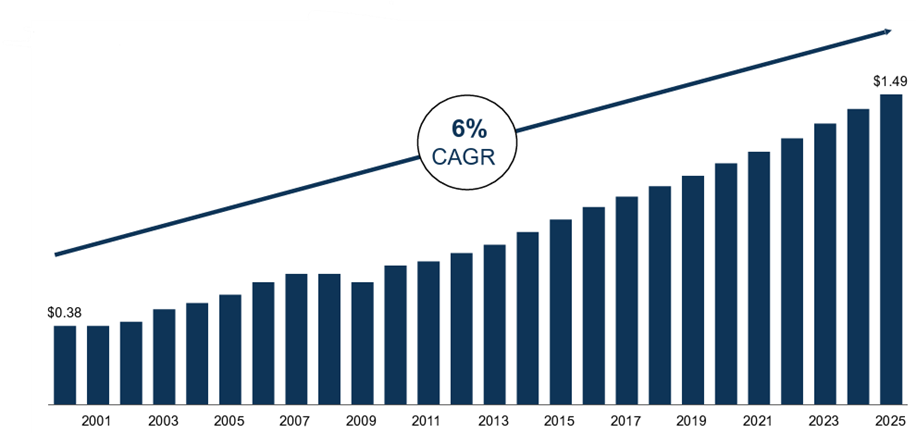

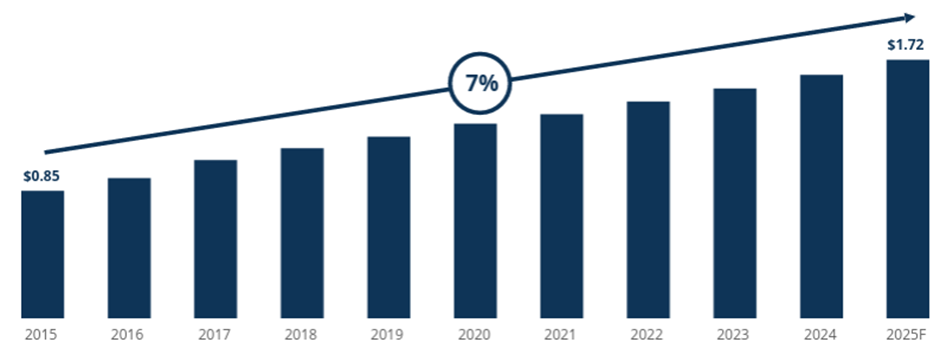

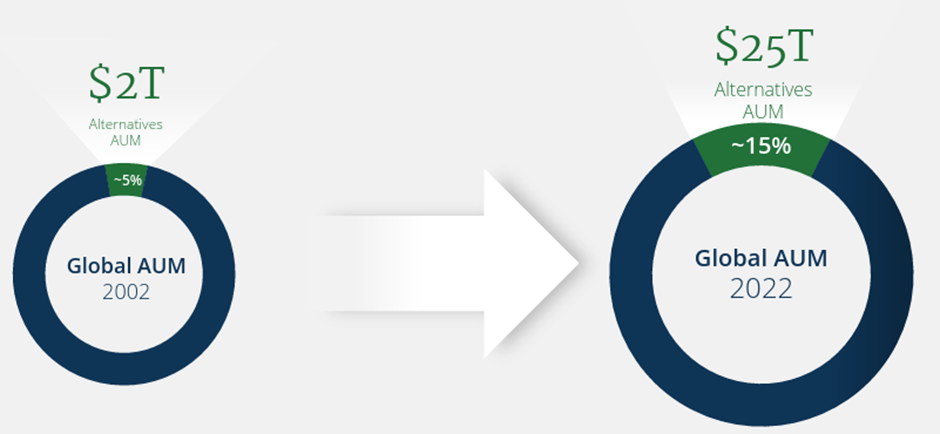

Markkinan odotetaan kasvavan merkittävästi tulevaisuudessa. Inderesin mainostamaa konsolidoitumista lienee myös edelleen syytä odottaa isompien toimesta. KKR:n investor day-kalvot maalailevat kuvaa noin 8% vuosikasvusta perinteisille vaihtoehtotuotteille vuosien 2022-2028 aikana. Myös Brookfield odottaa noin 9% vuosikasvua seuraavan vuosikymmenen kun kasvua tukee sekä markkinan kasvu että vaihtoehtoisten sijoitusten allokaatiokasvu.

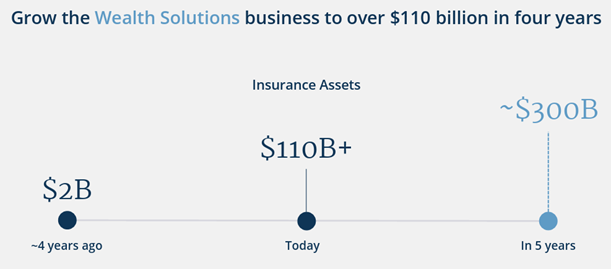

S&P Global Market Intelligence arvio, että viime vuosina eläkevakuutuspreemioiden vahva kasvu on selittynyt korkeammilla koroilla, ikääntyvällä ja enemmissä määrin eläkeratkaisuja kaipaavalla väestöllä, pankkien haluttomuudella tarjota kilpailukykyisiä tuotteita ja pandemian jälkeisellä vahvalla kuluttajien likviditeetillä. Seuraavina vuosina kasvu saattaakin olla enemmän kiven takana korkojen mikäli korot laskevat. Tästäkin huolimata Brookfieldin Wealth Solutionsin tavoitteena on kasvattaa vakuutusassettien määrä nykyisestä 120 miljardista dollarista 300 miljardiin dollariin vuoteen 2029 mennessä. Luonnollisestikaan tuohon ei päästä pelkästään orgaanisella kasvulla.

Strategia ja tavoitteet

Brookfieldin tavoitteena on saavuttaa hyviä riskikorjattuja tuottoja pitkällä aikavälillä sijoittamalla liiketoimintoihin, jotka muodostavat globaalin talouden selkärangan.

Yksinkertaistettuna lähestymistapa tämän saavuttamiseksi on alla olevan mukainen.

- Investoi korkealaatuisiin liiketoimintoihin

- Johda liiketoimintoja hyvin

- Allokoi pääomia järkevästi

- Yhtenäistä pitkän aikavälin tavoitteet

- Kehity ja muutu maailman mukana

Brookfieldille korkealaatuisuus näkyy monessa kommentissa kassavirtojen resilienssinä ja toistuvuutena. Toki kuten jokainen pääomasijoittaja toitottaa niin ostohinnalla on merkitystä. Brookfield pyrkii hyödyntämään ekosysteemiinsä ajan saatossa kertynyttä mittavaa osaamista omistusyhtiöiden operatiivisesta kehittämisestä ja kustannustehokkuuden optimoinnista. Pääomaa investoidaan liiketoimintoihin, joiden nähdään pystyvän 15%+ kasvuun pitkälle tulevaisuuteen ja pääomia palautetaan omistajille opportunistisilla omien osakkeiden ostoilla sekä pienellä osingolla (tälle vuodelle 0,59% osinkotuotto). Viime vuonna osakekanta pieneni omien ostojen myötä noin 1,7% ja kompensaatioista ja muista osakkeiden liikkeelle laskemisen jälkeen nettona noin 1,1%. Kuten sanottua niin valtaosa pääomasta sijoitetaan uudelleen hallinnointiliiketoiminnan ja Wealth Solutionsin ollessa pääasialliset investointialueet. Melko monessa haastattelussa CEO Bruce Flatt puhuukin korkoa korolle-ilmiöstä ja tämä näkyy myös Brookfieldin pääoman allokoinnissa.

Sisäisesti Brookfieldille on tärkeää yhteinen tavoite ja tähän pyritään antamaan tiimeille selkeät mandaatit, ylentämään sisältä päin sekä yhtenäistämällä pitkän aikavälin kompensaatio.

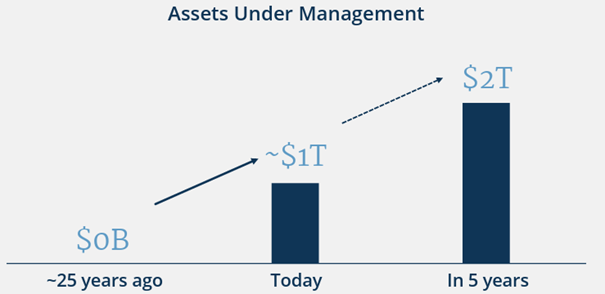

Brookfieldillä on omaan silmääni melko kunnianhimoiset tavoitteet, joista poimin alle muutaman eli AUMin tuplaaminen viidessä vuodessa ja vakuutusassettien lähes triplaaminen viidessä vuodessa. Nuo tarkoittaisivat 15% ja 20% vuosikasvua seuraavat viisi vuotta.

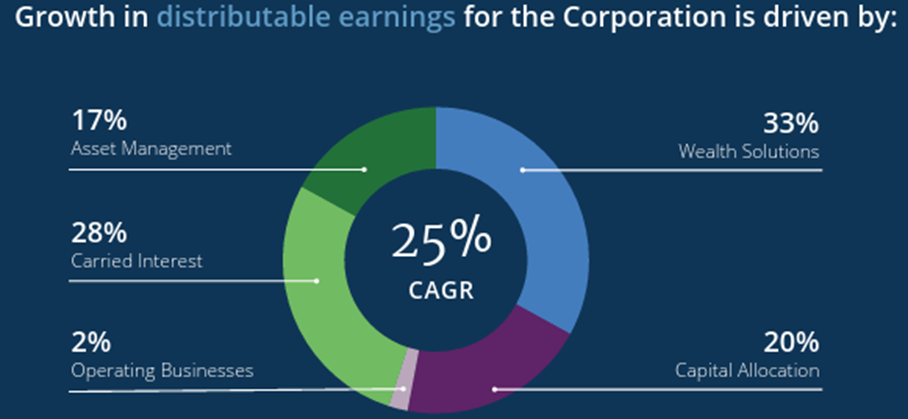

Kaiken tämän odotetaan luonnollisesti tuovan yhtiölle todella merkittäviä kassavirtoja. Alla yhtiön näkemys siitä, mistä komponenteista kasvu tullaan saamaan. Ehkä mielenkiintoisin asia on, että operating businessin merkitys nähdään lähes mitättömäksi tulevan kasvun osalta. Toteutuvat nämä tai eivät niin mielestäni on virkistävää, että yrityksillä on selkeitä ja kunnianhimoisia tavoitteita liiketoiminnan kasvulle.

Johto

Brookfieldin kaikissa CEO-positioissa on henkilö, jolta löytyy merkittävää, keskimäärin jopa parin vuosikymmenen työkokemusta yhtiön sisältä. Positiivista on, että Brookfield onnistuu ylentämään tärkeimpiin rooleihin sisältä päin.

Nykyinen CEO Bruce Flatt aloitti yhtiössä 1990 ja toimitusjohtajan roolissa 2002, joten hänen alaisuudessaan Brookfield on käytännössä kulkenut koko hallinnointiliiketoimintajakson tähän päivään saakka. Flatt tulee jättämään toimarin hommat Connor Teskeylle ilmeisesti lähivuosina. Aikataulua ei ole ymmärtääkseni tarkemmin määritelty, muuta kuin että siirros tulee tapahtumaan, kun kaikki sidosrymät ovat siihen valmiita ja siirtymä tapahtuu luonnollisesti. Teskeystä itselläni ei heti ainakaan tule samalla tavalla yhtä luottavaista kuvaa, mutta oletettavasti hänestä tullaan kuulemaan vaihdoksen lähestyessä enemmän ja enemmän ja onhan mies toki tärkeässä roolissa myös tällä hetkellä BEPin toimitusjohtanana sekä BAMin presidenttinä. Teskeyn meriitiksi luetaan yleensä Oaktree-yritysoston pitchaaminen silloiselle johtoryhmälle. Oaktreen hankinnan myötä 2019 Brookfield sai haltuunsa riittävän suuren credit-sijoitusalueen myös suurimpien sijoittajien tarpeeseen ja tämä alue onkin laajentunut hankinnan jälkeen merkittävästi ollen tällä hetkellä Brookfieldin suurin alue. Pithauksen aikaan Teskey työskenteli ”Chief investment officer”-tittelillä uusiutuvien parissa ja hänet ylennettiin BEPin toimitusjohtajan paikalle vuonna 2020.

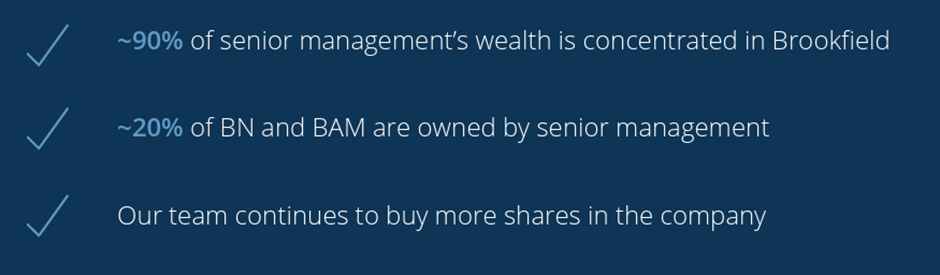

Yhtiön alla olevan esitysmateriaalin mukaan johdolla on todella merkittävää omistusta yhtiössä. CEO Bruce Flatt omistaa yhteensä yli 73 miljoonaa Brookfield Corporationin osaketta (lisäksi muun muassa BAMin osakkeita), mikä vastaa noin 4,6% koko osakekannasta. Tämä on mielestäni äärimmäisen hyvä asia myös piensijoittajan näkökulmasta.

Kilpailijat ja kilpailuedut

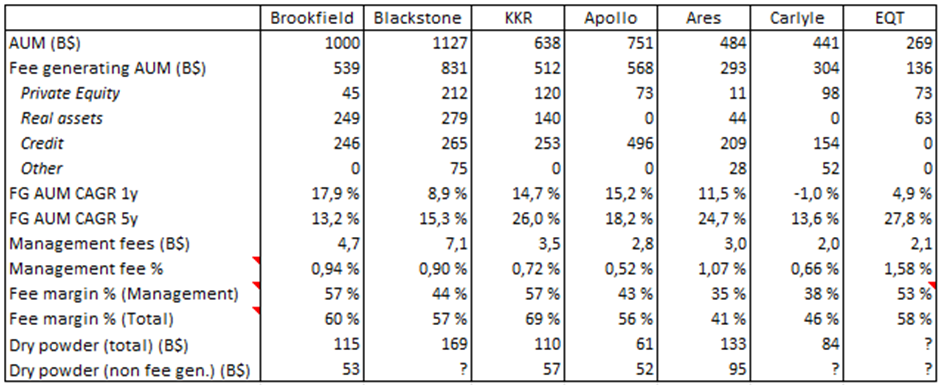

Kilpailu sijoitettavasta pääomasta on luonnollisesti kovaa ja alalla on useampi jättiläinen, joita on tarkoitus käydä tässä läpi. Alla olevan taulukon kaikki luvut ovat itse raporteista kerättyjä ja laskut itse väännettyjä, joten toivottavasti ei ole pahasti mennyt vikaan.

Palkkiotuottoja tuottavan hallinnoitavan varallisuuden (fee generating AUM) määrän perusteella omassa luokassaan painivat Blackstone, Brookfield, KKR ja Apollo. Blackstonen AUMin tasainen jakautuminen lienee hyvä vertailukohta kaikelle muulla ja onhan tuo myös alan suurimpana myös osuva benchmark. Brookfield on selvästi keskittynyt enemmän reaaliomaisuuteen eli kiinteistöihin, infraan ja uusiutuvaan energiaan. Noiden ympärille muodostunut osaaminen liiketoiminnan operatiivisesta pyörittämisestä lienee yksi Brookfieldin kilpailueduista vaikkakin Blackstone on toki samaa kokoluokkaa. Itse pidän näihin keskittymisestä myös sen vuoksi että koen ne äärimmäisen hyvinä pitkän aikavälin omistuskohteina, joista on kohtalaisella riskillä saatavissa hyviä (joskaan ei ehkä alan parhaita) tuottoja. KKR:llä puolestaan merkittävästi suurempi paino PE:n ja creditin puolella. Oma mielikuvani KKR:stä onkin vahvasti PE-painotteinen, joten hieman ehkä yllätti tuo korkea credit-AUM. Miellän KKR:n myös tuottohakuisemmaksi ja onhan nuo kasvuluvut ja marginaalit todella upeita. Apollo erottuu kolmesta muusta suuresta sillä, että ovat erikoistuneet lähes täysin pelkkään creditiin. Jokainen alan toimija on viime vuosina saanut todella merkittävää AUMin kasvua juurikin creditistä, mutta itse pidän enemmän näiden kolmen muun huomattavasti tasapainoisemmasta AUMin jakaantumisesta reaaliomaisuuteen ja PE-sijoituksiin.

Näistä neljästä kun mennään napsu pienemään niin Ares ja Carlyle ovat Apollon lailla enemmän creditiin erikoistuneita vaihtoehtomanagereita. Otin EQT:n vielä vertailujoukkoon, että saadaan mukaan myös yksi meille lähempi verrokki, vaikka siinä mennään jälleen yksi napsu pienempään. EQT:llä ei myöskään muista poiketen ole lainkaan credit-aluetta.

Lähes jokainen yhtiö on viime vuosina panostanut vahvasti vakuutustoimintaan siitä saatavan floatin vuoksi. Apollo lienee niitä ensimmäisiä perustamalla Athene Holdingin vuonna 2009 hallinnoimaan eläkevakuutuksia. Athene listautui 2016 ja Apollo osti sen kokonaan vuonna 2022. KKR siirtyi vakuutusten pariin vuonna 2021 ostamalla Global Atlanticin, Blackstonen suurin liike lienee vuonna tapahtunut osuuden osto Corebridge Financialista, jota on myöhemmin kasvatettu ja Brookfield osti American National Groupin 2022 ja tämän jälkeen Argo Groupin sekä American Equity Lifen ja Ares osti Aspida Holdingsin vuonna 2021. Eli Apollo lienee tässä ollut se edelläkävijä ja muut suuren toimijat ovat seuranneet perässä melko tiiviisti vuosina 2021-2022.

Palkkiotuottoja tuottavan hallinnoitavan varallisuuden kasvulukuja kun katsoo niin onhan tuo komeaa näkymää lähes kaikilla. Viime vuonna Brookfield kasvoi tästä verrokkiryhmästä eniten sekä suhteellisesti että absoluuttisesti, mutta viimeisen viiden vuoden aikana kasvu on ollut heikointa.

Marginaalien osalta rivi Fee margin % (Management), joka ottaa huomioon pelkästään peruspalkkiotuotot eikä mitään rahastojen suoriutumiseen kytkettyjä palkkioita niin Brookfield, KKR ja EQT painivat ainakin viime vuoden osalta omassa luokassaan. Ehkä jopa mielenkiintoista, että Blackstone ei suurimman skaalansa kanssa tuohon päässyt, mutta toki kyseessä oli ainoastaan yksi vuosi ja voitonjako-osuudet huomioiden (Fee margin % (Total)) Blakstone oli toki viime vuonnakin hyvällä tasolla. Voikohan marginaaleista päätellä, että reaaliomaisuudet ja perinteinen private equity luovat yleensä suurempia hallinnointipalkkioita ja tietyn kokoluokan jälkeen myös parempaa suhteellista kannattavuutta. Ei välttämättä, mutta kävipä mielessä. Jokaisella managerilla on jäätävä määrä sijoittamatonta pääomaa odottamassa. En laskenut pitkän aikavälin keskiarvoa, mutta ilmeisesti sijoittajat tunkevat jatkuvasti pääomia managereiden taskuun kovempaa tahtia kuin mitä managerit löytävät hyviä sijoituskohteita. Taulukostakin näkee, että nuo managerit, joille löysin osuuden ”kuivasta ruudista” joka ei tuote hallinnointipalkkiota tienaavat hyvin, vaikka eivät pääomaa sijoitakaan. Lisäksi mieleen juolahtaa (ja joku minua perehtyneempi voi valaista), että voiko tässä taustalla olla myös muuta kuin vaikeus löytää riittävän tuotto-odotuksen sijoituksia. Esimerkiksi jos rahasto saa sijoitettavaa pääomaa, mutta sen sijaan että sijoittaisi tämän pääoman, niin ottaakin saman suuruisen velkavivun käyttöön ja muutaman vuoden päästä maksaa sijoittajan pääomalla velan pois niin tuo ymmärtääkseni nostaa IRR-lukua, koska velkaa tuskin otetaan huomioon IRR-laskelmassa. Tuostahan saisi hyvää PR:ää rahastojen tuotoista ilman kummempaa vaivaa. Pitäisi tuohon paneutua vielä tarkemmin.

Alla karkeasti kirjattuna se, mitä Brookfield itse kertoo vuosiraportillaan hallinnointiliiketoimintasa kilpailueduista.

- Suuri skaala

- Yksi suurimmista vaihtoehtomanagereista kykenee tarjoamaan riittävän suuria ja usealle alueelle sijoittavia rahastoja jokaisella asiakkaalle. Kannattava manageeraus on myös skaalatoimintaa ja tässä harva kykenee vastaamaan Brookfieldille.

- Globaali toiminta

- Yhtiö toimii yli 30 maassa, joten toiminta on hyvin globaalia ja kykenevät luultavasti sitä kautta sekä imemään pääomia globaalisti, mutta myös löytämään hyviä sijoituskohteita.

- Operatiivinen osaaminen

- Brookfieldilä on mittava historia operaattorina jo ennen rahastotoimintaa, mutta osaaminen on toki kumuloitunut tämän jälkeenkin. Vahvan osaamisen uskotaan parantavan tuottavuutta ja tätä kautta sijoitustuottoja.

- Brookfieldin ekosysteemi

- Portfolioyhtiöstä saatava markkinatieto, erilaiset kumppanuudet sekä näkemys globaalien pääomien liikkeissä antavat Brookfieldille mahdollisuuksia havaita teemoja, trendejä ja sijoitusmahdollisuuksia hyvissä ajoissa.

Riskit

Jokainen manageri pääsääntöisesti ennustaa vaihtoehtoisten jatkavan vahvaa kasvuaan jatkossakin, koska allokaatiotasot eivät vieläkään ole kovin korkeat mutta mitkäs voisivat olla ne suurimmat riskit?

Velkaisuus voisi olla yksi tekijä. Yhdistetyllä taseella velkaa on jopa 235B$, jolloin velan suhde kokonaispääomaan on 47%. Huomioitavaa on, että noin 87% tuosta velkalastista on lainaa, jossa vakuutena toimii ainoastaan se kohde johon laina on hankittu. Täten ainoastaan pieni osa velasta on sellaista, josta joko Brookfield tai jokin sen tytäryhtiöistä on vastuussa, mikäli velan ottaneen kohteen arvo ei kattaisi koko velkasummaa. Brookfieldillä (BN) velan suhde kokonaispääomaan on ainoastaan 21%, josta ei ole hälyttäviä summia erääntymässä tällä vuosikymmennellä.

Warren Buffet ei selvästikään ole PE-firmojen suurin fani, hän ei muun muassa pidä näiden tapaa laskea rahastojen tuottoja rehellisinä.

Warren Buffett: Private Equity Firms Are Typically Very Dishonest

Yllä olevalla videolla hän kertoo, että asiakkaan sitoutuessa rahastoon hallinnointipalkkio alkaa juosta, vaikka pääomaa ei ole vielä sijoitettu eikä sitä täten lasketa mukaan rahaston tuottolaskelmaan. Esimerkiksi BAM kertoo heillä olevan 115B$ sijoittamattomia pääomia, joista puolet kuitenkin tuottavat hallinnointipalkkioita. Samaten kilpailijoiden raporteista on nähtävissä, että he veloittavat myös osasta pääomaa mitä eivät ole vielä sijoittaneet eli vaikuttaa melko standardilta tavalta toimia. Siihen ei tokikaan ole läpinäkyvyyttä, että miten yhtiöt laskevat rahastojen tuotot, mutta jotenkin uskoisin, ettei tuossakaan merkittävää eroa ole alan suurimpien kesken.

Voidaanko koko PE-alan suuria toimijoita alkaa pitämään (tai pidetäänkö jo?) epärehellisenä ja epäeettisinä toimijoina, jotka harrastavat kirjanpitoakrobatiaa saaden sekä rahastotuotot sekä yhtiön itsensä tekemät tuotot näyttämään paremmilta kuin ovatkaan? Samalla rahastojen eliniän aikana tehdään normaalit PE-temput eli oston jälkeen potkitaan työvoimaa pois, nostetaan hintoja ja vivutetaan firma äärimmilleen.

Entä voisiko suurien vaihtoehtomanagerien suurimmat riskit liittyä verotuksen ja sääntely-ympäristön muuttumiseen. Näistä en osaa sen kummemmin spekuloida, mutta äkkiseltään pohdittuna verotus lienee yksi hyvinkin oleellinen asia koska managerit irtautuvat omistuksistaan kuitenkin melko lyhyen ajan sisään.

Arvostus

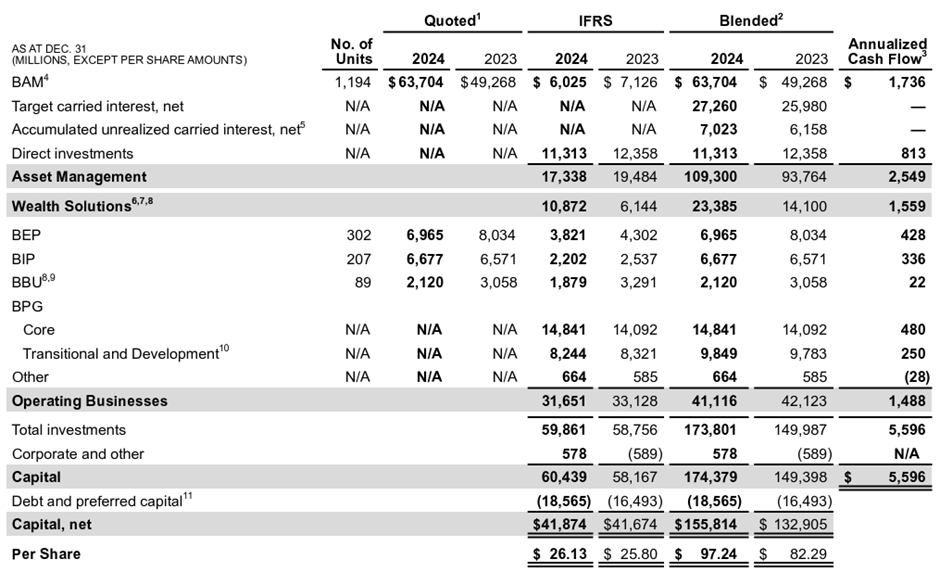

Arvostusta voi tarkastella ainakin omistusten arvon ja tuloksen pohjalta. Omistusten näkökulmasta Brookfield itse toteaa Q4 2024 raportissaan näiden arvon olevan ~97 dollaria / osake. BAM, BEP, BIP ja BBU ovat pörssissä listattuja, joten niiden arvo on helppo todeta. Wealth Solutionsin arvoksi Brookfield määrittelee reilut 23B$ perustuen annualisoidun kassavirran kertoimeen 15. Brookfieldillä on suoria sijoituksia muun muassa BAMin rahastoihin 11,3B$ edestä ja lisäksi arvottavat oman osuutensa jo saavutetuista voitonjakotuotoista 7B$ arvoiseksi (tämä perustuu tuloon, jonka Brookfield saisi mikäli rahastojen omistukset myytäisiin nykyarvostuksella) ja ehkä hieman mielenkiintoisemmin lisäksi myös voitonjakotuotot, joita Brookfield olettaa saavansa rahastojen eliniän aikana mikäli rahastot pääsevät tavoitetuottoon ja tätä arvoa on jopa 27B$ edestä. 18.2.2025 päätöskursseilla laskettuna Brookfield Corporationin omistamien BAM-, BEP-, BIP- ja BBU-osakkeiden arvo oli 53,6$ jokaista BN-osaketta kohti. Brookfieldin osakkeen kurssi oli tuolloin 61,31$. Toinen tapa nähdä asia on jättää esimerkiksi nuo voitonjakotuotot sekä kiinteistöportfolio huomioimatta. Tällöin Brookfieldin omistusten arvo on 62,9$ BN-osaketta kohti eli nykyhinnalla saa Brookfieldin omistamat kiinteistöt ja tulevaisuuden voitonjakotuotot ilmaiseksi. Brookfield treidaa kyllä jatkuvasti alle tuon blended-arvon eli turha varmaan odottaa osakkeen yltävän tuohon saati saavan preemiota.

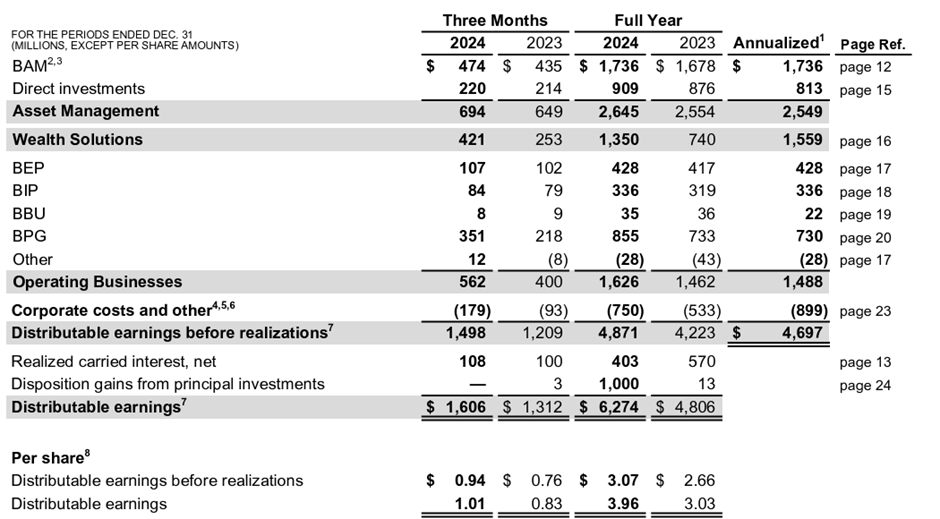

Toinen tapa arvostuksen haarukoimiseen voisi olla ihan simppeli kerroin ”distributable earnings before realizations per share”. Eli tuossa on kaikki Brookfieldin saamat osingot omistamiltaan yhtiöiltä vähennettynä korporaatiokuluilla. Voitonjakotuottoja ja muita irtautumisia ei ole otettu huomioon eli ne saa tässä tapauksessa kaupan päälle. 2024 tuo osakekohtainen tulos oli 3,07$ ja nykykurssilla 61,31$ /3,07$ =19,97. Mielestäni tässä ollaan molemmista näkökulmista katsottuna ihan hyväksyttävissä hinnoissa ainakin omalla tuotto-odotuksellani ottaen huomioon Brookfieldin vahva asema alttimanagerikentässä sekä vahvasti nouseva wealth-puoli mikä on omiaan ruokkimaan myös hallinnointiliiketoimintaa.

Arvostuksen suhteen on myös mielenkiintoista, että BAMin markkina-arvo on ~98B$ ja BAM teki viime vuonna 2,36B$ jakokelposia varoja (DE). BN:n markkina-arvo on puolestaan ~92B$ ja jakokelpoisia varoja voitonjakotuottoja huomioon ottamatta syntyi 4,87B$. Aikamoinen epäsuhta arvostuksessa ja mielestäni kertoo kuinka BAMia arvostetaan preemiolla ja BN:ää puolestaan hieman hyljeksitään, vaikka BN omistaakin 73% BAMista.

Loppuun

Mikäli ala ja siellä toimivat yritykset kiinnostavat niin suosittelen kuuntelemaan Norges Bank Investment Managementin toimarin Nicolai Tangenin haastatteluja. Alla muutama katsomani video, mielestäni haastattelija on erinomainen ja haastateltavat osaavat selkeästi ja mielenkiintoisesti tuoda esiin alan nyansseja tulevaisuuden suuntaviivoja.

Bruce Flatt – CEO of Brookfield

Jon Gray - President of Blackstone

Mitkä ovat mielestänne suurien managereiden vahvuudet toisiinsa nähden ja kenen näette onnistuvan pitkällä aikavälillä parhaiten? Entä onko alan kasvunäkymä yhtä positiivinen kuin mitä jokainen manageri antaa esityksissään ymmärtää? Tiedän palstalta löytyvän useampi kirjoittaja, joiden ymmärrys varainhoitajista ja koko alasta on merkittävästi suurempaa kuin minulla, joten toivotaan ketjuun hyviä panostuksia!