Borg er en tidligere svensk tennisspiller, der betragtes som en af de mest betydningsfulde spillere i sportens historie. Mellem 1974 og 1981 vandt han 11 Grand Slam-turneringer og repræsenterede Sverige ved at vinde Davis Cup en gang. Borg opnåede ITF’s verdensmesterskab i årene 1978-1980 og blev kåret som årets spiller 1976-1980.

Björn Borg er også et brand, der især er kendt for underbukser, men sortimentet omfatter også sportstøj, sko, tasker og lidt af hvert. Det er altså et slags sportsmodebrand. ![]()

Björn Borg opererer på omkring 20 forskellige markeder, hvoraf de største er Sverige, Holland, Finland og Tyskland. I 2023 kom over 80 % af virksomhedens omsætning fra disse fire markeder, og dette var en stor overraskelse for mig. Jeg troede, at mærket var bedre spredt ud over verden. Virksomhedens stærke position i hjemlandet er baseret på dets omfattende forhandlernetværk og egen webshop.

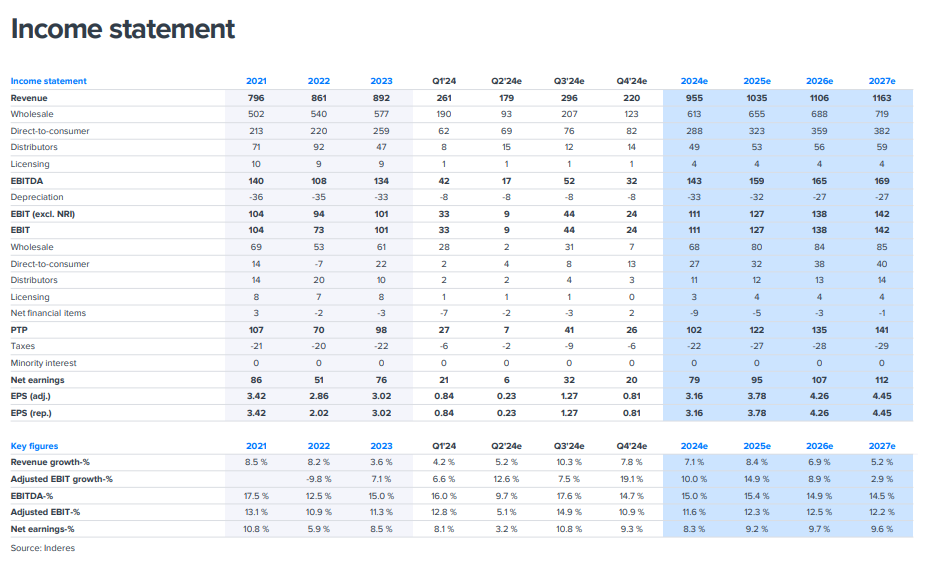

Virksomheden er vokset med et gennemsnit på 6 % om året i perioden 2013-2023. Virksomhedens omsætningsvækst har været langsommere end konkurrenternes, men virksomheden har for nylig fokuseret på at udvide sit sportstøjssortiment, hvilket har hjulpet med at diversificere forretningen. Efter min mening er det flot tøj og sandsynligvis af god kvalitet, men som fitnessudøver har jeg ikke set nogen grund til at købe virksomhedens produkter, da man kan få ganske godt og måske mere funktionelt tøj billigere (ekstremt interessant information for investorer ![]() )

)

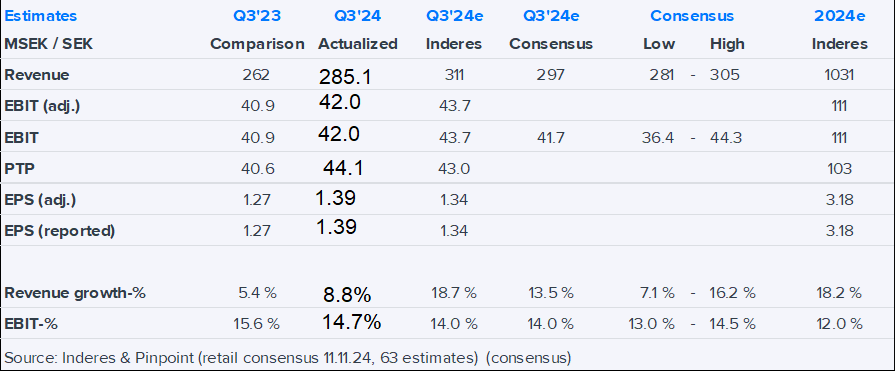

I 2023 var Björn Borgs omsætning 892 millioner svenske kroner (jeg troede, det var et meget større firma), hvilket svarer til en vækst på 4 % fra året før. Virksomhedens driftsresultat (EBIT) var 101 millioner kroner, hvilket svarer til 12 % af omsætningen. Online-salget voksede markant, og i 2023 udgjorde det 41 % af virksomhedens samlede salg, men jeg kan ikke sige, hvordan dette sammenlignes med andre konkurrenter.

Mere for investorer:

Björn Borg har et stærkt brand, men det er også modtageligt for skiftende modetrends, hvilket kan påvirke salget. Konkurrencen i modebranchen er hård, men virksomheden har været i stand til at hæve priserne, hvilket indikerer brandets styrke.

Björn Borg tilbyder lønsom vækst med et stærkt brand. Virksomheden har regelmæssigt udbetalt udbytte takket være sin gode rentabilitet og stabile balance, hvilket giver investorer en kontinuerlig pengestrøm.

Hvorfor læse Rekruttens snak, FORDI:

Denne rapport er så tilgængelig for alle. ![]()

Björn Borg has a strong track record of profitable growth, consistently generating value for its shareholders. We see solid growth opportunities in key markets for this strong Nordic brand. The valuation of P/E 15x and EV/EBIT 11x for 2025 looks moderate and a combination of dividends and earnings growth should give around 10-15% expected return.