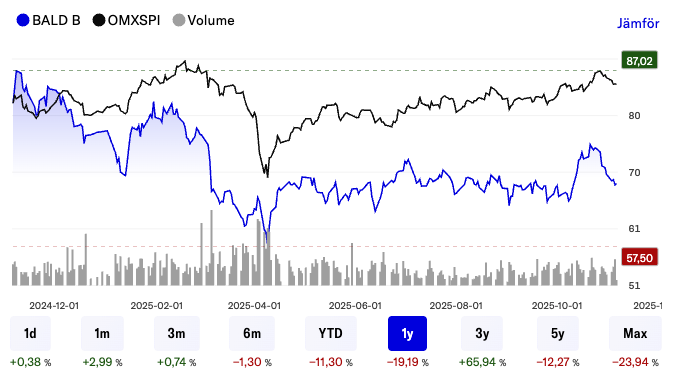

Hej! Jeg er nysgerrig efter jeres tanker generelt omkring ejendomssektoren, men især et svensk børsnoteret selskab ved navn Balder. Kort mine tanker: Ejendomssektoren har de seneste år gennemgået en kraftig omstilling. Efter flere år med rekordlave renter, stigende ejendomsværdier og høj belåning ændredes forudsætningerne hurtigt, da centralbankerne begyndte at hæve renterne i 2022 og 2023. Men nu her i 2024 og 2025 er markedet begyndt at stabilisere sig noget. Inflationen er faldet tilbage, og er det et godt tidspunkt for ejendomsaktier?

Balder blev grundlagt i 2005 og er siden vokset til en betydelig nordisk ejendomskoncern. Selskabet agerer som langsigtet ejer med lokal forankring inden for boliger, erhvervsejendomme og nybyggeri i større byer. Siden noteringen på Nasdaq Stockholm i 2005 har Balder taget skridtet fra en mindre aktør til at eje næsten 2.000 ejendomme og en ejendomsværdi på over 220 milliarder svenske kroner. Selskabets strategi har været at kombinere egen forvaltning, lokal tilstedeværelse og vækst via opkøb og udvikling.

Administrerende direktør for Balder er Erik Selin, som har været med selskabet siden tidligt og også er en betydelig ejer og en person, som mange investorer i Sverige har kendskab til. Det er værd at bemærke, at Selin gennem sit store ejerskab og indflydelse har et stærkt engagement, hvilket kan være både en styrke og et aspekt at holde øje med ud fra et ejerperspektiv.

Lidt kort om Balders Q3-rapport:

- Lejeindtægter: 10.269 Mkr (sammenlignet med 9.543 Mkr året før)

- Forvaltningsresultat: 5.176 Mkr (året før 4.838 Mkr), hvilket svarer til 4,03 kr. pr. aktie (sammenlignet med 3,84 kr.) for moderselskabets aktionærer.

- Resultat efter skat henførbart til moderselskabets aktionærer: 5.851 Mkr (-117 Mkr året før) svarende til 4,92 kr. pr. aktie.

Men der er stadig lidt at bevise efter rapporten. For eksempel var soliditeten under det eget mål, man havde sat op (38,2 % vs mål 40 %), og også Nettogæld/EBITDA lå lidt over målet (11,9 gange vs mål højst 11 gange), hvilket indikerer en vis belåningsrisiko.

Og det er en følsom branche, hvor forskellene mellem selskaberne er store: aktører med høj belåning eller eksponering mod kontorejendomme i storbyer har haft det sværere, mens selskaber med fokus på boliger og samfundsejendomme, ligesom Balder, har klaret sig bedre.

Jeg er gået ind i selskabet her i løbet af året, da jeg synes, det er en interessant situation for branchen generelt. Er der nogen her på forummet, der har kigget på Balder eller et andet konkurrerende selskab? ![]()