A dedicated company page, interview, and thread for the new listing :)!

Company page: Asuntosalkku - osake - Inderes

Interview: Asuntosalkku suunnittelee listautumista - Inderes

A dedicated company page, interview, and thread for the new listing :)!

Company page: Asuntosalkku - osake - Inderes

Interview: Asuntosalkku suunnittelee listautumista - Inderes

Apparently, it’s being implemented as a so-called technical listing - meaning there’s no need to expect an IPO. You can buy shares from the stock exchange if you want them. It’s a shame, though; this would have been a real estate investment company that I would have gladly invested in with a small IPO discount, because I believe in the expertise of the people behind it.

The primary growth is from Tallinn, but at the same time, I’ve seen articles like this increasingly frequently. Tallinnan asuntomarkkinat kävivät jo liian kuumiksi suomalaisillekin

Estonia’s population is also declining. Is the growth in Tallinn sustainable?

A technical listing is better for owners in the sense that there are no lock-ups. I’m guessing there will be shares available from the supply side if there’s a buzz on the buy side.

Jussi Askola has written quite a bit about Estonia and especially Tallinn Sadam on Seeking Alpha (links are probably behind a paywall).

https://seekingalpha.com/article/4477575-2-biggest-dividend-opportunities-2022-youve-never-heard

Estonia, as an example, is one of our favorite real estate markets in the world. We believe that it is slowly becoming the “Luxembourg of Northern Europe”, where rich Northern Europeans move to save on taxes and improve their quality of time, and young Entrepreneurs move to benefit from the most business-friendly and digitally-savvy environment in the European Union.

Even then, real estate is today still 2-3x cheaper in Tallinn, Estonia than in Helsinki, Finland just 30 miles north. As Estonia catches up to the living standards enjoyed in Finland, we expect prices to converge closer to one another, leading to significant appreciation in Tallinn.

https://seekingalpha.com/article/4515733-war-in-europe-2-reits-were-buying

we think that Estonia offers an incredibly attractive opportunity for real estate investors.

That’s because prices are still relatively low, but the country is quickly becoming Europe’s Silicon Valley, and as a result, its real estate prices are soaring. This year, the growth will slow down due to the war in Ukraine, but the long-term outlook is unchanged.

I can’t evaluate the numbers like this offhand, as the company is quite unfamiliar to me. It is interesting, however, that the dividend payment model will shift to six times a year, meaning we will get interesting dividend distributors in Finland as well.

My own observations from that financial statement:

The company’s IPO went completely unnoticed by me, and only last week did I delve into the numbers and buy a slice for my portfolio. Judging by the discussion pace on the forum, I’m probably not the only one, and this is clearly being followed by a much smaller audience than, for example, Toivo.

An interesting addition to the Helsinki Stock Exchange, and I’ve been keeping an eye on it. The price after the IPO seemed far too high for me; now it has come down a good bit, but my intention was to thoroughly comb through the company’s materials before investing.

For example, the running rental yield of 4.6% for Finnish properties, highlighted in connection with the financial statements, seems incomprehensibly low, given that I know a little about what’s in their portfolio. I assumed the yield requirements would be clearly over 5%, and this difference startled me a bit when I looked at the presentation. I need to examine the balance sheet values even more closely before I’m willing to digest such a high valuation for their portfolio.

Jaakko Sinnemaa from Asuntosalkku was talking about his company at Sijoituskohteena. ![]()

@Matias_Arola has written an extensive report on Asuntosalkku. Go ahead and get to know the company; remember that extensive reports are always available for everyone to read, meaning there is no paywall. ![]()

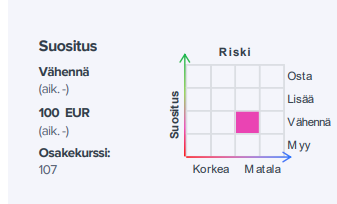

Asuntosalkku, which listed last year, operates with a strategy that differs from its competitors, and through the company, one can gain exposure to the potential of the strongly developing Tallinn rental housing market. We view the company’s business model and strategy positively, but the upward pressure on yield requirements and the company’s significant refinancing needs keep the risk profile elevated at the moment. Consequently, we see the risk/reward ratio tilting towards the negative in the short term.

Thanks for the report @Matias_Arola - I was waiting for this report, as I’ve been eyeing this company that flies completely under the radar and I’ve opened a small tracking position.

I’m a bit surprised by the report leaning towards the bearish side, as at least currently P/NAV is at a good discount and I expected it to protect against even quite large market changes.

Below are some questions. Hopefully, you’ll have time to answer and provide some background on these.

Questions regarding the forecasts above:

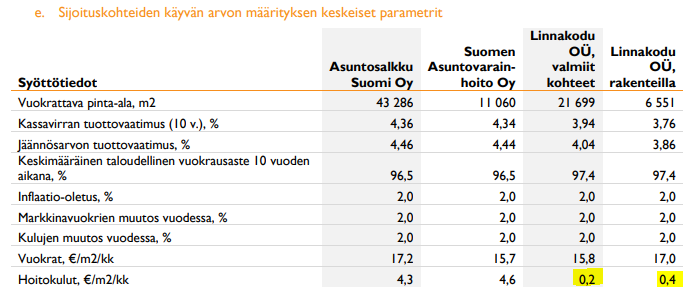

“According to the Estonian valuation statement, the fair value of the 164 apartments under construction on July 31, 2022, is a total of €33.4 million when completed. According to the company’s estimate, €28.1 million in capital will be committed to the apartments under construction by the time they are in rental use. The amount consists of purchase prices and other investments, of which €4.4 million had already been paid by July 31, 2022.”

@Matias_Arola, how do you interpret the above: is €28.1M committed to the properties under construction, or (28.1 - 4.4) = €23.7M?

Management has previously emphasized that their portfolio is conservatively valued and thus better protected against rising yield requirements. This didn’t really come across in the report. Is it just management sales talk?

“Since Asuntosalkku’s holdings consist of individual residential apartments instead of entire residential buildings, the external valuer applies a risk premium to the comparable sales data in the valuation. According to our assessment, this may explain Asuntosalkku’s higher yield requirement level compared to its peers in Finland”

The report’s assumption seemed to be that the yield requirement rises in the same proportion as the market, so Asuntosalkku’s “conservative valuation” wouldn’t provide any protection against market pressures?

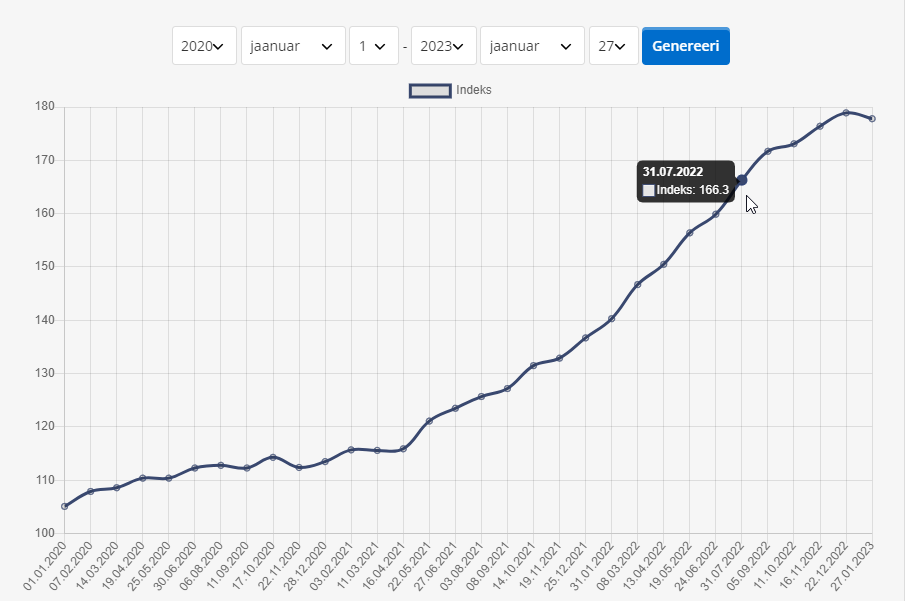

Do you consider Kv.ee to be a good source for monitoring Estonian apartment price levels? Are there better sources?

https://www.kv.ee/kv-index?start=2020-01-01&end=2023-01-27

According to that, a small turnaround can be seen, but the level would still be significantly above the previous valuation point (July 31). Based on that, one could assume that a decline according to the analysis might not necessarily happen by H1/23.

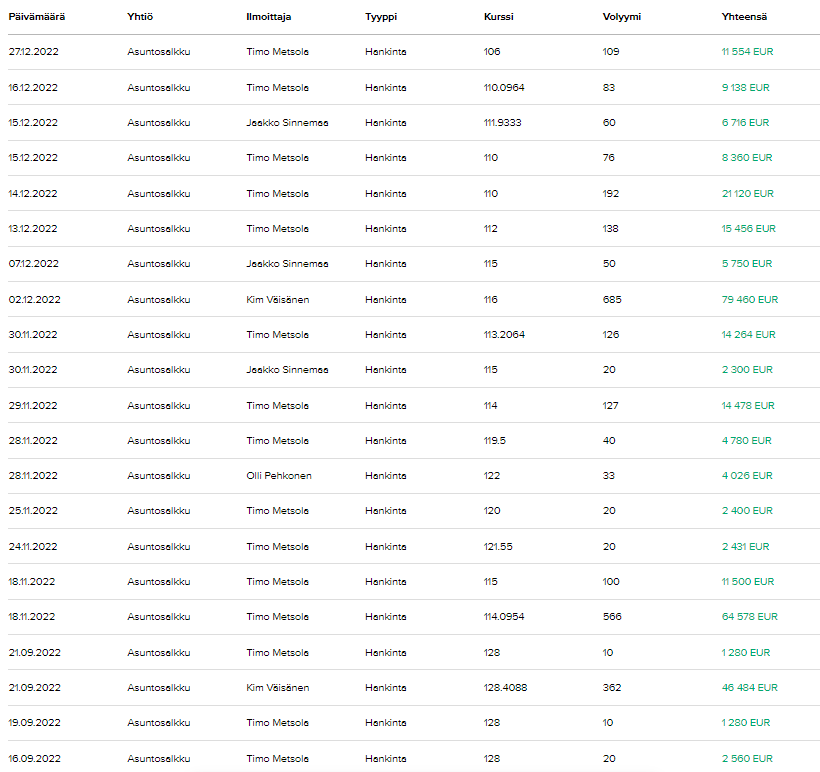

A few additional curiosities about the ownership base:

Insiders are adding slightly at a steady pace.

The ownership lists also include: Kim Väisänen, Jari Sarasvuo, Mika Heikkilä

Asuntosalkku saatiin tosiaan meille seurantaan. Raportti ei omasta mielestäni mitenkään karhumainen ollut, vaikka seuranta vähennä-suosituksella nyt alkoikin ![]() Pyrin vastailemaan seuraavissa kysymyksiisi.

Pyrin vastailemaan seuraavissa kysymyksiisi.

Meillä nuo investoinnit eivät tosiaan rajoitu vain syyskuun lopussa rakenteilla olleisiin asuntoihin (164 kpl), vaan ennusteissa asuntomäärä kasvaa tilikausien 2022–2025 välillä 324 asunnolla. Tämä siis selittää tuon mainitsemasi nettovelan nousun. Mitä tulee noihin syyskuun lopussa rakenteilla olleisiin 164 asuntoon, niin niihin investointeja kohdistuu vielä tuo vajaa 24 MEUR (pääomaa sitoutuu kokonaisuudessaan 28,1 MEUR ja tästä maksettu 31.7. mennessä 4,4 MEUR).

Asuntosalkun taloudellisena tavoitteenahan on kasvattaa Viron salkku käyvin arvoin samaan kokoluokkaan Suomen kanssa tilikauden 2025 loppuun mennessä, ja mitä yhtiön kanssa olen jutellut, niin tulkintani on, ettei kasvun suhteen ole tulevina vuosina tarkoitus ruveta varsinaisesti himmailemaan. Näiden arvioiden pohjalta olen ennusteeni laatinut. Investointien järkevyys riippuu pitkälti siitä, millä silmin nykyistä kiinteistö- ja asuntomarkkinatilannetta katselee. Jos odottaa markkinatilanteen helpottuvan/normalisoituvan (ja jos tämä toteutuu) sekä uskoo Tallinnan asuntomarkkinan pidemmän aikavälin potentiaaliin, niin investoinnit ovat varmasti järkeviä. Asuntojen yleisen hintatason laskun myötähän tuotto-odotukset lähtökohtaisesti nousevat.

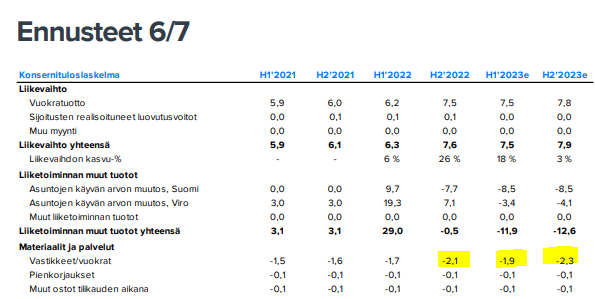

Tämä on hyvä nosto. Asia on noin kuin sanoit, eli Virossa vuokralaisten vastuulla ovat lähtökohtaisesti kommunaalimaksut (=vastikkeet). Ei kuitenkaan ole itsestään selvää, että nämä pystyvään välttämättä siirtämään vuokralaisille, etenkin kun huomioidaan kotitalouksien paineessa oleva ostovoima (tämä kerrotaan myös 6/2022 yhtiöesitteessä sivulla 9). Muotoilin hieman sekavasti ennusteosiossa tuon vastikekehityksen. Viittaan siinä siis konsernitasoon ja neliöperusteisiin vastikkeisiin (EUR per kk). Allekirjoittaneella on käynyt tuon 2 %:n luvun kanssa raportissa pieni virhe ja meillä neliöperusteiset vastikkeet (euromääräiset vastikkeet/tilikausien keskimääräinen pinta-ala/12kk) kasvavat koko salkun osalta tilikausien 2022–2025 välillä keskimäärin noin 1,4 %. Euromääräistä vastikekasvua ajaa ennusteissa lisäksi tuo asuntomäärän kasvu.

Ehkä tässä yhteydessä sanoisin myös, että näkyvyys noihin maakohtaisiin vastikkeisiin (ja niiden kehitykseen) on ulkopuolelle suhteellisen heikko – vaikka Asuntosalkun raportointi onkin kyllä muuten mielestäni priimaa. Yhtiö ilmoittaa tilinpäätöksessä neliöperusteiset vastikkeet sekä Viron että Suomen osalta ja tilinpäätöksen 2022 perusteella nämä ovat Suomessa keskimäärin 4,4 EUR/m2/kk, Virossa 0,2 EUR/m2/kk ja koko salkun osalta 3,2 EUR/m2/kk. Mikäli teemme laskuharjoituksen ja sovellamme näitä yhtiön ilmoittamia lukuja tilikauden 2022 koko salkun keskimääräiseen pinta-alaan (~69 000 m2) päädyttäisiin laskelmieni mukaan noin 2,6 MEUR:n vastikkeisiin. Yhtiön tuloslaskelmaan kirjaamat vastikkeet olivat tilikaudella 2022 kuitenkin noin 3,7 MEUR eli noin 4,5 EUR/m2/kk. Tarkkaa tietoa tämän eron syystä minulla ei ole, mutta voinee selittyä kirjanpitoteknisillä seikoilla (esim. yhtiö on kirjannut tuloslaskelmassa kommunaalimaksut kuluksi, jotka on myöhemmin jälleenlaskutettu vuokralaiselta tms).

Ajatus siitä, että Asuntosalkun kohdalla vastikkeiden ja bruttovuokratuottojen välisen suhteen tulisi olla laskeva – on lähtökohtaisesti järkevä. Painottuuhan kasvu Viroon, jossa vuokralaiset vastaavat lähtökohtaisesti vastikkeista. Historian perusteella tämä efekti ei ole kuitenkaan ole täysin ilmeinen ja Asuntosalkun nettovuokratuottojen suhde bruttovuokriin (ns. NOI-marginaali) on pysynyt Viron portfolion kasvusta huolimatta viime vuosina varsin stabiilina. Itseasiassa vaikka Viron portfolion osuus koko salkusta on kappalemäärällä mitattuna noussut tilikausien 2019–2022 välillä 23 %:sta 30 %:iin, on nettovuokrien suhde bruttovuokriin laskenut 72 %:sta 71 %:iin. Meidän ennusteissamme tuo nettovuokrien ja bruttovuokrien suhde pysyy lähivuosina suhteellisen vakaana (70–71 %) ja seison nykytiedoilla edelleen tämän ennusteen takana.

Suomen osalta en uskaltaisi veikata vuokrien oleellisen reaalikasvun puolesta ja uskoisin, että hieman pidemmällä aikavälillä vuokrat kasvanevat täällä korkeintaan inflaation mukaisesti. Suomessa Asuntosalkun neliövuokrat eivät Q3’19-Q3’22 välillä laskelmieni mukaan kasvaneet juurikaan (+0,1 % p.a.) ja vastaavalla ajanjaksolla kuluttajahinnat nousivat Tilastokeskuksen mukaan +3,5 % p.a. – reaalikasvu siis selvästi negatiivista. Viron suhteen olen positiivisempi ja siellähän vuokrien kasvu on ollut viime aikoina pirteää (2022: LFL-vuokrat +6 %). Meillä oletuksena on, että pidemmällä aikavälillä vuokrat kasvavat molemmissa maissa noin 2 % p.a. (tämä myös asuntojen arvonmäärittäjän soveltama oletus). Positiivisen yllätyksen mahdollisuuden näkisin ennen kaikkea tuolla Viron puolella.

Katso vastaus ensimmäiseen kysymykseen.

Portfolion tuottovaatimustasot suhteessa yleiseen markkinaan tuodaan kyllä selvästi esiin raportin sivuilla 16–17. Samassa yhteydessä totean tuon lainaamasi kohdan, eli sen, että Suomen portfolion kohdalla verrokkikaupunkeja ja -yhtiöitä korkeampaa tuottovaatimusta selittää arvioni mukaan osaltaan tuo kiinteistöarvioitsijan soveltama riskipreemio. Olen olettanut, että Asuntosalkun tuottovaatimus nousee samassa suhteessa yleisen markkinan kanssa ja tuo sovellettu riskipreemio pysyy vakiona. Mielestäni tämä on rationaalinen lähtökohta ja muun argumentointi menisi spekulaation puolelle. Korkeampi lähtötuottovaatimus näkyy kuitenkin siinä, että tuottovaatimuksen noustessa portfolion suhteellinen arvonmuutos jää matalamman tuottotason portfoliota pienemmäksi.

Tähän yhteyteen voisin vielä todeta, että tuottovaatimusten kehitykseen liittyy tällä hetkellä huomattavaa epävarmuutta. Lisäksi historian valossa on perusteltavissa myös huomattavasti meidän base casea korkeampia tuottovaatimustasoja, mikäli korot jämähtävät about nykyisilleen (katso raportin sivu 19). Relevantti lainaus tähän liittyen myös Toivo-kommentistani tammikuun puolivälistä:

”Huomautamme kuitenkin, että kiinteistöjen lyhyen aikavälin arvonkehitykseen liittyy toimialalla tällä hetkellä huomattavaa epävarmuutta. Arviomme mukaan asuntosektorilla transaktioaktiviteetti on ollut viime vuoden loppupuolella hiljaista ja tämä näkemyksemme mukaan vaikeuttaa osaltaan kiinteistöjen arvonmääritystä, sillä arvioitsijoilla ei välttämättä ole tällä hetkellä käytettävissä ajantasaista vertailukauppadataa kaupankäynnin vähyydestä johtuen. Näkemyksemme mukaan alkukevään transaktioaktiviteetin kehitys tuleekin antamaan suuntaa siitä, ovatko tilinpäätöksissä sovelletut tuottovaatimustasot sekä myyjän että ostajan näkökulmasta järkevillä tasoilla (ts. syntyykö kauppaa). Sijoittajien asettamiin tuottovaatimustasoihin vaikuttavat luonnollisesti myös korko-odotusten muutokset, mikä on johdannainen inflaationäkymien kehittymisestä.”

Tuo varmaan ihan ok, mutta tilasto painottunee kuluttajakauppaan (joka käy muuten tällä hetkellä hyvin tahmeasti) ja Asuntosalkun Viron portfolio on arvostettu 31.1.2022 lähtien tuottoarvoperusteisesti. Asuntojen prime-tuottovaatimusten seurantaan ihan hyvä lähde on Catellan kvartaaleittain julkaisemat RESI-katsaukset.

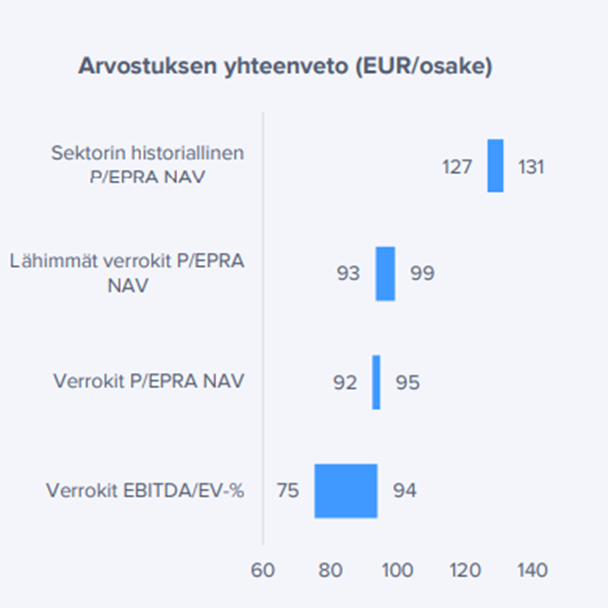

Asuntosalkku hinnoitellaan tosiaan selvällä NAV-alennuksella ja mikäli meidän ennusteemme toteutuvat niin valuaatiossa olisi tätä kautta tarkasteltaessa varmasti nousuvaraa. Ehkä kuitenkin korostaisin, että näkyvyys etenkin tuottovaatimusten kehitykseen on tällä hetkellä hyvin sumuinen. Siksi en arvosta yhtiötä puhtaasti NAV:n (tai sektorin historiallisen NAV-hinnoittelun) perusteella ja annan arvonmäärityksessä painoarvoa myös verrokkien tämänhetkiselle hinnoittelulle.

Katsoisin arvostusta NAV-discountin lisäksi myös muista kulmista. Kuulisin esimerkiksi mielelläni, millä argumentoit yhtiölle selvästi verrokkeja matalamman EBITDA/EV-tuottotason? Lisäksi arvostuksessa tulisi mielestäni huomioida jollain tapaa myös lainojen uudelleenrahoittamisen myötä selvästi heikentyvä kassavirta (FFO). Meidän papereissahan tuo FFO-tuotto laskee lähivuosina tilikauden 2023 ennustetusta 4,2 %:sta noin 2,1 %:iin vuonna 2025. Käänteisesti tämä tarkoittaa, että nykyinen markkina-arvo on noin 24x ennustettu vuoden 2023 FFO ja nousee FFO:n laskiessa vuonna 2025 noin 47x tasolle.

Thanks for the good response; I accept the reasoning. Perhaps my difference in view stems from a different time horizon, where I assume the situation will improve slightly regarding interest rates and P/NAV.

I don’t have any particularly strong arguments. Although I wouldn’t necessarily say that higher multiples should be required either. My own Excel shows a slightly better level, as I don’t believe maintenance charges (vastikkeet) will increase quite as the analysis expects. This is because levels in Estonia are significantly lower, and that’s where the growth is occurring. (image below)

Actually, the 2023 level in the analysis will likely be accurate regarding maintenance charges, but I wouldn’t be sure about the H1/H2 balance. There’s unlikely to be significant seasonality; rather, the difference between the 2022 quarters was due to those Suomen asuntovarainhoito oy apartments that were added during H1/2022 and thus didn’t weigh on costs for the entire half-year.

A couple of other points where my own Excel contains different figures (it’s possible I’m off the mark myself).

Financial expenses: you have them rising to a 3.8% level for 2025. There is still €33M of older, cheaper financing there → The interest rate for new loans would be a bit over 4%.

I’m not close enough to the action to know what level of loan offers Asuntosalkku is currently receiving, but I believe that over the next 2 years there will be an opportunity to get loans under 4%.

Secondly, I don’t know if it makes sense to invest 4% loan money at a 4% yield requirement.

Taxes: It is possible and desirable that the Estonian tax relief will lower the overall tax rate.

My thoughts on the case:

If, in 3 years’ time in a more stable world, one could get a market value at -10% of NAV.

→ A decent risk-reward case in my opinion. I haven’t been greedily scooping this up, though, but rather watching to see if it drops further. I agree that if interest rates continue at the 3+% level for longer, there will need to be changes to yield requirements.

@Matias_Arola and Asuntosalkku’s morning results. ![]()

![]()

Here is Matias’s analysis of Asuntosalkku. ![]()

![]()

Asuntosalkku’s H1 proceeded mainly in line with our expectations, and the big picture in the forecasts has remained unchanged. Based on forecasts for the coming years, Asuntosalkku is valued at a clear discount to adjusted NAV (2023-2024e: P/NAV 0.63x-0.65x), but considering the lackluster return level and challenging FFO-based valuation, it is difficult to see significant upside in the share.

@Thomas_Westerholm gave his comments on Asuntosalkku’s guidance upgrade. ![]()

Asuntosalkku raised its guidance yesterday, which leads us to see slight upward pressure on our forecasts for the current year. According to the company, it has sold more apartments than anticipated during the current financial year with higher capital gains at prices clearly above valuation levels. The stronger-than-expected realized profit is naturally positive, but the news has a limited impact on our view of the stock.

@Matias_Arola interviewed CEO Jaakko Sinnemaa about Asuntosalkku’s performance. Good interview. ![]()

00:00 Q3 development 01:50 Portfolio structure 04:20 Refinancing 08:23 Rent increases

Here is the new company report. ![]()

![]()

Asuntosalkku’s development continued in Q3 largely in line with our expectations, and our operational forecasts have remained almost unchanged. A small positive surprise in the report was the information that the fair values of the Estonian residential portfolio have developed positively in H2. There have been no changes in the company’s valuation outlook. The significant refinancing needs of over 100 MEUR ahead for the 2023-2024 financial years, as well as the premium valuation relative to peers, keep the stock’s risk/reward ratio weak in our view.

Adding the morning comments as well. ![]()

Metsola & Sinnemaa’s Housing Portfolio (Metsola & Sinnemaan Asuntosalkku) is not convincing. Still completely overvalued. They emphasize and highlight Tallinn as an opportunity, but it’s likely the biggest bubble in the housing market. They’re selling a Lada with a wooden steering wheel as a Mercedes here. Friends as the largest shareholders. ![]()

I won’t even get into the numbers. The discussion about refinancing needs in the Inderes interview—where the forced smiles, excuses, and refusal to comment tell me exactly what’s behind the figures.

This bubble will burst too.

Why don’t you provide some reasoning to support your view. It would be interesting to hear.

In your opinion, what should the company be worth if it is currently clearly overvalued?

What is it that the market doesn’t understand if they are still pricing the stock clearly above its fair value?

Sure. The market is right. However, investing is about trying to predict the future – at least that’s how I understand it. At the moment, refinancing needs are not yet reflected in the share price, and they refrain from disclosing them by claiming it is not customary to comment on ongoing matters. As an argument, however, it is not valid.

And no matter what good is said about the development of the Tallinn rental market, apartment prices in Tallinn can no longer rise much. Prices are sky-high, wages are poor, and the future adjustment measures of a poor state under high inflation are insufficient. This will certainly have a strong impact on the Tallinn housing market. And the appeal of the Noblessner area has not been what was expected, even though it might still look like it in terms of the numbers for now. There is a lot of supply in the area, and many dark apartments. And as we know, areas in Tallinn are heavily driven by trends… today’s “thing” is tomorrow’s worn-out and shabby spot.

Let’s wait.