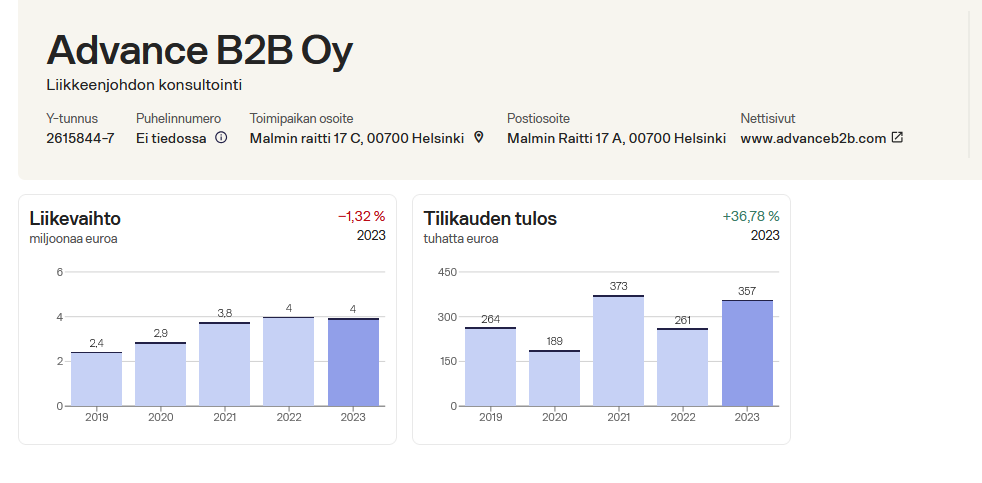

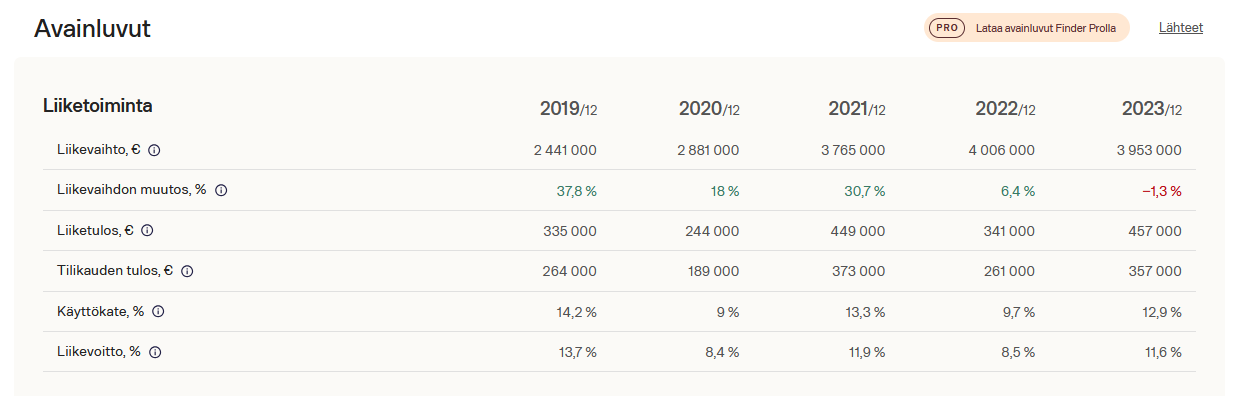

Arvos associerede selskab Valve (Arvo ejer 25 %) købte Hubspot-huset Advance B2B. Selskabet ser ud til at have klaret sig ganske godt gennem en vanskeligere cyklus. År 2024 har dog sandsynligvis været sværere for selskabet såvel som for hele sektoren. Der var ingen nærmere information om værdiansættelsen i meddelelsen. Jeg kunne forestille mig, at for eksempel Avidly ville have været interesseret i at købe Advance B2B, så det er næppe blevet solgt billigt.

Er det sandsynligt, at Arvo investeringsandelsforening som følge af brofinansieringen bliver en betydelig ejer af Fifax? Fifax’ markedsværdi er faldet betydeligt og er i øjeblikket kun omkring 3 mio. €.

Hvis antallet af aktier f.eks. fordobledes, og Fifax samtidig fik fjernet 3 mio. € i gæld (Arvos andel 1 mio. €), kunne Arvo så få 1/6 af Fifax’ aktier? Måske ville dette heller ikke nødvendigvis løse situationen, men måske er der desuden brug for en lille rettet emission oveni for at afhjælpe likviditetskrisen. I værste fald kunne ejerskabet af Fifax være som en trojansk hest, og ejerskabet kun medføre yderligere omkostninger fremover.

Ja, det er efter min mening muligt. Helt sikkert er alle kort på bordet, og man overvejer, hvad der er den bedste løsning for de forskellige parter. Konvertering af gæld bringer ikke penge i kassen, og behovet for en aktieemission af en vis størrelse virker ret sandsynligt. Det er et rigtig godt punkt, at man kan ende med at skulle betale også i fremtiden. Efter min opfattelse kan Arvo have nogle leveringsgarantier også for dette lån. I mine papirer er forventningsværdien for den pågældende fordring på 1 MEUR dog allerede meget lav.

Red. Hvis nogen ikke allerede er stødt på det, er her et link til Arvopaperis artikel, hvor Kalavapriiks administrerende direktør kommenterer sagen.

Og den samme nyhed fra Kauppalehti, hvis nogen har adgang dertil

Hej! Tak for de meget værdifulde indsigter, analyser og kommentarer. Kunne man spørge direktøren nærmere om LMCE/sum-figuren? Det drejer sig dog om et ret betydeligt beløb for selskabet.

Der er også kommet disse fejltrin, men det hører med i denne branche. I betragtning af selskabets værdiansættelse er ét fejltrin og én succesfuld exit et tilstrækkeligt forhold. Den store upside ville nok være relateret til IPO-markedets opvågning og/eller en opblomstring af virksomhedsovertagelsesmarkedet. Selvfølgelig ville også det, der er blevet diskuteret her, opløsningen af bestyrelsen og andelsforeningsformen påvirke, men man bør ikke basere en investeringsbeslutning på det.

Sprinvest er værdiansat betydeligt højere og helt fortjent (med price per book og lignende målinger). Men i forhold til selskabets diversificering, topinvesteringer og størrelsen af finansielle investeringer er det interessant at overveje, hvis man ikke søger hurtige gevinster.

Frans har kommenteret, hvordan Arvo har foretaget en ny investering.

Arvo Sijoitusosuuskunta foretog en konvertibel låneinvestering på 3 millioner euro i Nordic Bites Group, som i øjeblikket driver næsten 90 Subway-restauranter i Finland og Sverige. Arvo sluttede sig til virksomhedens historie sammen med kapitalfondsselskabet Juuri Partners. Juuri Partners er en betydelig minoritetsaktionær i Nordic Bites.

Her er Frans’ kommentarer om, hvad der som følge af konverteringen af lån gjorde Arvo til en af Summa Defences mest betydningsfulde aktionærer.

Arvo Sijoitusosuuskunta konverterede 1,7 millioner euro i låneinvesteringer til nye aktier i Summa Defence, hvis værdi med den nuværende Meriaura-aktiekurs er omkring 11,6 MEUR. Aktierne er underlagt en 18-måneders overdragelsesbegrænsning, og i forhold til Summa Defences nuværende indtjeningsevne virker selskabets børsværdi (~610 MEUR) høj.

På Sijoittaja.fi var der en ganske udmærket artikel om Arvo, der kunne læses på cirka fem minutter.

En andel i Arvo Sijoitusosuuskunta tilbyder investoren mulighed for med én investering at få adgang til en diversificeret portefølje, som indeholder både aktie- og låneinvesteringer i unoterede vækstvirksomheder samt en komplet pakke af finansielle investeringer. I denne artikel gennemgår vi, hvilke typer virksomheder Arvos største direkte aktieinvesteringer består af.

Men bemærk!

IR-vinduet er en kanal for SalkunRakentajas og Sijoittaja.fi’s virksomhedspartnere til baggrunds- og analytiske artikler samt anden interessant investorinformation. Artiklen er en del af et kommercielt samarbejde med virksomheden. Artiklen indeholder ikke investeringsanbefalinger.

Pesmel er også i en fase, hvor en virksomhedsovertagelse snart kunne komme på tale. Virksomheden kunne overveje at erhverve egne andele/aktier ved at frigøre penge fra finansielle investeringer.

Her er Frans’ forhåndskommentarer, når Arvo offentliggør sine H1-resultater på fredag.

Arvo foretog sidste år en betydelig frasalg fra Leden Group, hvis salgsgevinst på 7,6 MEUR i væsentlig grad understøtter H1-resultatet. I rapporteringsperioden foretog Arvo en ny investering i Nordic Bites Group og blev en betydelig aktionær i Summa Defense gennem konvertering af lån. Det mest interessante ved rapporten er derfor udviklingen i porteføljeselskaberne, yderligere information om nye porteføljeselskaber og eventuelle nye rapporteringspunkter.

Hanzahan er faktisk steget pænt efter handlen. Lidt afrundet var værdien af disse Arvo-aktier på handelstidspunktet den 3.3. 6,5 MEUR og er i øjeblikket 9,2 MEUR. Den mulige yderligere købspris er også meget betydelig, da Arvo alene kan få 4,6 MEUR fra den. Det er dog sjældent, at disse realiseres i større omfang.

Jeg fandt følgende i Hanzas Q2/2025-rapport vedrørende den yderligere købspris:

"The share The number of shares amounted to 43,659,340 at the beginning of the year and increased by 2,300,000 during the first quarter through a directed new issue to the sellers of Leden. At the end of the period, the number of shares amounted to 45,959,340. The options that gave the sellers of Leden the right to receive a maximum of 300,000 additional shares, depending on HANZA’s share price performance in 2025, were not exercised. This is because the specific conditions attached to the options were not met within the specified time frame. "

I Arvos meddelelse fra marts 2025 blev følgende anført:

“Derudover er der aftalt en mulig yderligere købspris baseret på Leden Groups økonomiske resultater for regnskabsåret 2025. Den yderligere købspris, som Arvo modtager, kan være maksimalt 4,6 millioner euro. Desuden kan antallet af HANZA-aktier, som Arvo modtager som en del af købsprisen, stige med cirka 93.500 styk baseret på HANZA’s aktiekursudvikling i 2025.”

Forstår jeg det korrekt, at man kan glemme de 93.500 HANZA-aktier? Det ville dog være 0,9-1,0 mio. euro til den nuværende kurs.

God pointe. Sådan ville jeg forstå det. Det var vel en sådan paragraf, at hvis Hanzans aktie halveres eller lignende, så får Arvo og de andre sælgere lidt kompensation tilbage derfra, da de jo er underlagt salgsrestriktioner i starten.

Hej! God pointe. Det, der i hvert fald forvirrer mig, er de forskellige aktieantal, der tales om, samt det punkt, som Arvo har rejst, at den yderligere købssum vil blive afklaret i takt med aktiekursudviklingen i 2025, og året 2025 er stadig i gang. Kunne Hanze have haft et andet aktiebaseret virksomhedskøb sidste år, og kunne det være det, der henvises til?

De forskellige aktieantal skyldes, at Arvo taler om deres andel, og Hanza taler om alle tillægsaktierne. Da Arvo ejede 31,17 % af Leden.

Så ja, det henviser specifikt til tillægsaktierne, der skal betales fra Leden-handlen. Mon det så var bundet til aktiekursen i slutningen af H1 eller lignende.

The purchase price may increase by a maximum of EUR 15 million, dependent on Leden’s earnings development during 2025. The share portion may also increase by 300,000 shares, dependent on HANZA’s share price development in 2025. Press releases - HANZA