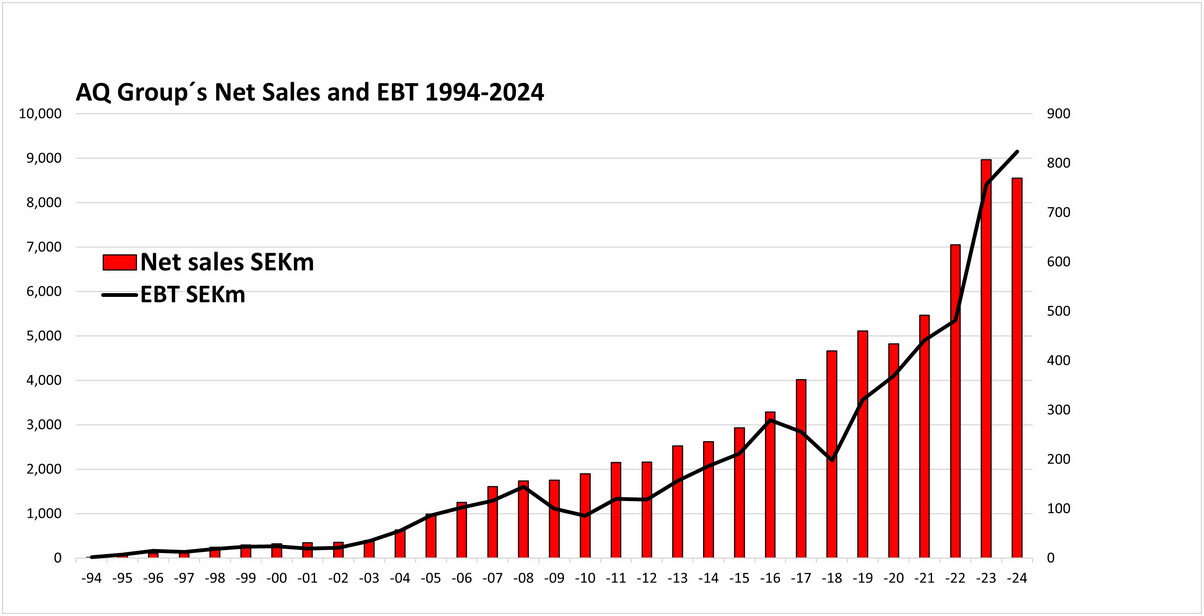

AQ Group AB är en svensk kontraktstillverkare som utvecklar, tillverkar och monterar elektriska och mekaniska komponenter samt system för krävande industrikunder. Företaget grundades 1994 under namnet Aros Quality Group genom en sammanslagning av Aros Kvalitetsplast AB, ABB Industrial Systems transformatorverksamhet och ABB Relays tillbehörsavdelning. AQ har vuxit stadigt och lönsamt sedan starten. AQ har produktion i 17 länder i Europa, Asien och Amerika, vilket stödjer “kundnära”-leveranser.

Vad gör AQ och vad består det av?

AQ har två rapporteringssegment:

-

System – Electric Cabinets och System Products: elskåp, styr- och automationssystem, kompletta leveranser enligt kundspecifikation.

-

Component – Injection Molding, Inductive Components, Wiring Systems, Sheet Metal Processing (+ Special Tech & Engineering). I praktiken plast- och metallkomponenter, kabelsatser och induktiva komponenter.

Dessa säger kanske inte så mycket i sig, så låt oss kort öppna upp några delar och vad AQ fakturerar sina kunder för: AQ är inte en tillverkare av egna märkesvaror, utan tillverkar delar och helheter enligt kundens specifikationer som behövs inuti industrimaskiner och -system.

1) Elskåp och kontrollpaneler (Electric Cabinets / Systems)

Fungerar som en fullservicepartner inom elsystem: design, inköp, montering, testning, dokumentation och vid behov installation.

Leveranserna består av färdiga elskåp och kontrollpaneler samt tillhörande styr- och kraftöverföringssystem.

Exempel:

• Styrskåp som uppfyller livsmedelsindustrins krav

• Bankomater (ATM)

• Styr- och kraftskåp för fartygskranar (ship cranes)

• Styrutrustning för automatisk godshantering i hamnar

• Styrsystem för stora motorer och generatorer

• Ramar och inre delar för biljett- och parkeringsautomater

• Förpackningsmaskiner, skrivare och passautomationsutrustning

AQ designar/dimensionerar, köper in komponenter, monterar, testar och dokumenterar, kunden får ett “plug-and-play”-skåp som uppfyller standarder (CE, UL, järnvägs-/försvarsspecifika normer). Kvalitets- och säkerhetsstandarderna är höga, systemen är ofta kundens process “hjärna”.

2) Wiring Systems

Levererar kabelsatssystem (cable harnesses) och elektromekaniska moduler till krävande kunder.

• Kundbranscher: bil- och nyttofordon, järnväg, maskinindustri m.m.

• Global närvaro, lokal service: design och montering på olika marknader nära kunden.

Varför köper kunden dessa från AQ?

Anpassning: designar och monterar alla typer av kabelsatser samt färdiga elektromekaniska moduler enligt kundens specifikationer.

“One-stop”: design + inköp + montering + testning → lätt att integrera i kundens produkter och produktion.

3) Injection Molding

AQ tillverkar och monterar termoplastiska plastkomponenter för krävande industrikunder. Utrustningen består av över 120 formsprutningsmaskiner (klämkraft 25–1500 t), vilket täcker allt från små serier till årliga volymer på miljontals enheter. Materialutbudet sträcker sig från konstruktionsplaster (PC, PA, PBT, PC/ABS, PP, ABS, TPE, TPU, POM) till högpresterande plaster (PES, PEI, PEEK, >200 °C tålighet). Dessutom utför AQ flerkomponentsgjutning – upp till 4 olika komponenter i samma del. Bland kunderna finns bil-, medicin- och maskinindustrin.

4) Sheet Metal Processing

Denna del omfattar kortfattat underleverantörstillverkning av plåtdelar och -montage för industrikunder, från enstaka exemplar till serier.

Produktion finns bland annat i Sverige, Estland, Finland, Bulgarien, Kina, Indien → “kundnära” kostnadsoptimering.

5) Inductive Components

AQ designar och tillverkar transformatorer och induktorer för krävande industriella applikationer: för anslutningar av frekvensomvandlare och stora motorer/generatorer, höghastighetståg, sol- och vindkraft, marin/offshore- och processautomation, samt skyddsreläsystem, försvar och flyg. Produktutbudet omfattar bland annat 1- och 3-fas transformatorer och spolar, reaktorer, drosslar, filter, toroidala komponenter, samt transformatorer för rullande materiel – även med integrerade spolar.

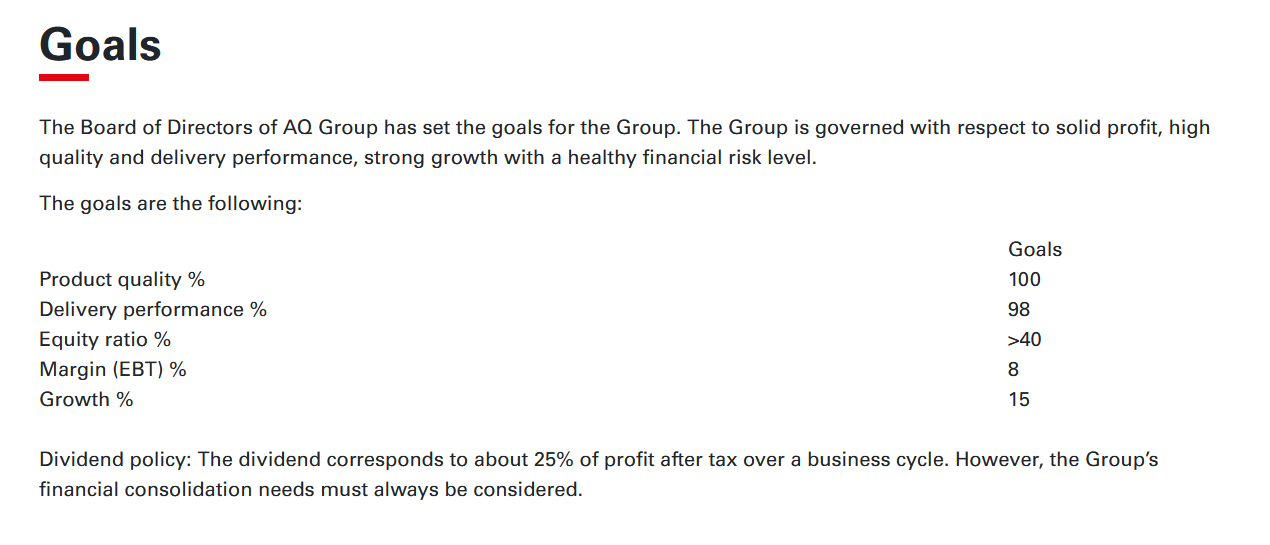

Sammanfattning Q2/2025

- Omsättningen ökade med 4 %: 2 344 MSEK (2 254)

- Rörelseresultatet (EBIT) minskade med 2 %: 218 MSEK (222)

- Resultat före skatt (EBT) ökade med 5 %: 228 MSEK (218)

- EBT-marginalen var 9,7 % (9,7)

- Nettoresultatet var 189 MSEK (181)

- Kassaflödet från den löpande verksamheten var 232 MSEK (301) – försämrades främst på grund av ökade kundfordringar

- Resultat per aktie (EPS), oförvattnat: 2,06 SEK (1,97)

Affärskommentarer:

- Organisk tillväxt kom från segmenten: tunga fordon, byggmaskiner, elektrifiering och försvar.

- Svaghet inom busskomponenter i USA/Mexiko.

- Efterfrågan på induktiva komponenter förblev stark globalt.

- Integrationen av förvärven (mdexx, Riedel) fortskred långsammare än förväntat; –1 procentenhet påverkan på koncernens marginal under Q2.

- Försäljningsvinsten från fastigheten i Gävle på 22 MSEK förbättrade finansiella poster och höjde EBT-% med ~1 procentenhet under kvartalet.

AQ som investeringsobjekt?

Styrkor: flera affärsområden och kundbranscher → mindre beroende av en enskild cykel.

Värde skapas genom långvarigt kundsamarbete, gemensam utveckling, dokumentation och certifieringar gör det dyrt att byta leverantör → lång livscykel och återkommande fakturering, globalt fabriksnätverk och förmåga att leverera systemleveranser med högre mervärde, inte bara enskilda delar.

Kundnära nätverk: Europa/Asien/Amerika → leveranssäkerhet och kostnadsflexibilitet.

Mix-drivare: andelen systemleveranser (elskåp, moduler) stöder marginalen.

Företaget har betonat operativ disciplin och kassaflöde, och dess resultat har under de senaste åren varit exceptionellt stabilt trots konjunkturcykler. En högkvalitativ, kassaflödesgenererande industriell underleverantör.

Viktiga risker:

Cykel: exponering mot nyttofordon, byggmaskiner och allmän industri → känslighet för kapacitetsutnyttjande.

Kundkoncentration: förändringar hos enskilda storkunder/program kan påverka volymerna.

Material & komponenter: metaller, plaster, elektronik; fördröjning i prisöverföring och tillgänglighet.

Integrations- och överföringsrisker: effektivisering av förvärv och produktionsöverföringar måste lyckas utan att förlora kvalitet.

Valuta & reglering: USD/EUR/SEK-fluktuationer; förändringar i standarder och reglering inom försvars-/järnvägssektorerna.

Teknisk analys

Aktien har precis noterat nya ATH-nivåer och ur ett tekniskt analysperspektiv är en större korrigering nedåt mycket sannolik. Vid en titt på dagsdiagrammet anser jag det möjligt att aktien kommer att söka stöd vid 185-187 SEK-nivån, men om den inte håller ser jag nästa starkare stödnivå ligga runt 175,5 SEK.

![]()

Slutligen några bonusfakta som du kan skryta med i fikarummet på jobbet ![]()

- “Best in class” från Siemens – två år i rad. Enheterna för induktiva komponenter har fått utmärkelsen Best in class från Siemens två år i följd.

- AQ köpte finska Trafotek 2019 och fick samtidigt företagets dotterbolag i Estland, Kina och Brasilien; köpeskillingen var 28 M€ (EV).

- År 2024 köpte AQ Rockford, vars rötter finns i brittiska flyg- och försvarsanslutningar (bl.a. krävande kabelsatser). Detta gav AQ ytterligare specialistkompetens inom försvars- och flygsektorn.