Hallussa olevat omat osakkeet silppuriin.

Ja uusi enintään 1,5 miljoonan euron takaisinosto-ohjelma tulille:

Hallussa olevat omat osakkeet silppuriin.

Ja uusi enintään 1,5 miljoonan euron takaisinosto-ohjelma tulille:

Muutosneuvottelut

Kannattavuus laahaa robottikommentin mukaan.

| Liiketoiminnan muut kulut, 1 000 EUR | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 | Q1 2026 |

|---|---|---|---|---|---|

| 1 429 | 1 393 | 1 067 | 1 397 | 1 703 |

Luottotappioita asiakkaiden konkursseista vai jotain muuta? Kenties selittää eroa suhteessa Aten kannattavuusennusteeseen.

Nuo liiketoiminnan muut kulut tosiaan poikkesivat myös omista odotuksista. Eli siellä voi hyvinkin näkyä jossain määrin myös nuo kasvaneet luottotappiot.

”Neljänneksen aikana asiakaskuntaamme osui yksi poikkeuksellisen suuri konkurssi ja maksuvaikeuksiin liittyvä poistuma oli muutenkin korkealla. Admicomin liiketoimintariski on 2 pallukkaa ja Lemonsoftilla kolme. Näin Lemonin omistajana kiinnostaisi, miksi näin?. Eikö rakennusala ole kuitenkin sitä kaikkein suhdanneherkintä..?

Rakennusalan elpyminen ei näytä vieläkään kovin vauhdikkaalta tai lupaavalta. Lisäksi tulevaisuudessa uudet perustettavat asiakkaat alkavat tarvita Adminconin ohjelmistoja vasta sen jälkeen kun ovat vakiinnuttaneet toimintansa eli tämä kaikki tuleva mahdollinen kasvu tulevaisuudessa näkynee tuloksessa viiveellä. Riittääkö alkukasvupotentiaalia nykyisissä asiakkaissa (jos pysyvät pystyssä) ennen kuin saadaan viivellä uusia yrityksiä asiakkaiksi? Pörssi ennakoi toki vähintään puolella vuodella, mutta arvioisin silti tässä olevan dead money riskiä vielä kenties loppuvuoden (omistan tällä hetkellä).

Tässä on Atelta uusi yhtiöraportti Admicomista Q1:n tiimoilta ![]()

Toistamme Admicomin osta-suosituksen, mutta tarkistamme tavoitehintaa 45,0 euroon (aik. 50,0 EUR). Yhtiön Q1-tulos jäi pykälän odotuksistamme, ja näkymäkommenttien perusteella arvioimme koko vuoden kehityksen olevan menossa kasvun osalta kohti ohjeistushaarukan (5-10 %) alalaitaa. Lähivuosien tulosennusteemme laskivat noin 5 % raportin pohjalta, mutta osakkeen reaktio tulospäivänä oli silti positiivinen. Tämä nähdäksemme kertoo osaltaan siitä, että tekoälypelkojen myötä osakkeen arvostusta (2026e 11x) on jo hakattu tarpeeksi. Uskomme edelleen aliarvostuksen purkautuvan lähivuosina kiihtyvän kasvun kautta. Yhtiön muutosneuvottelut sekä uusi omien osakkeiden takaisinosto-ohjelma kertovat myös siitä, että yhtiö ei ole jäämässä nopean tekoälykehityksen keskellä tuleen makaamaan.

Räjähtävää kasvua näköpiirissä ![]()

![]()

![]()

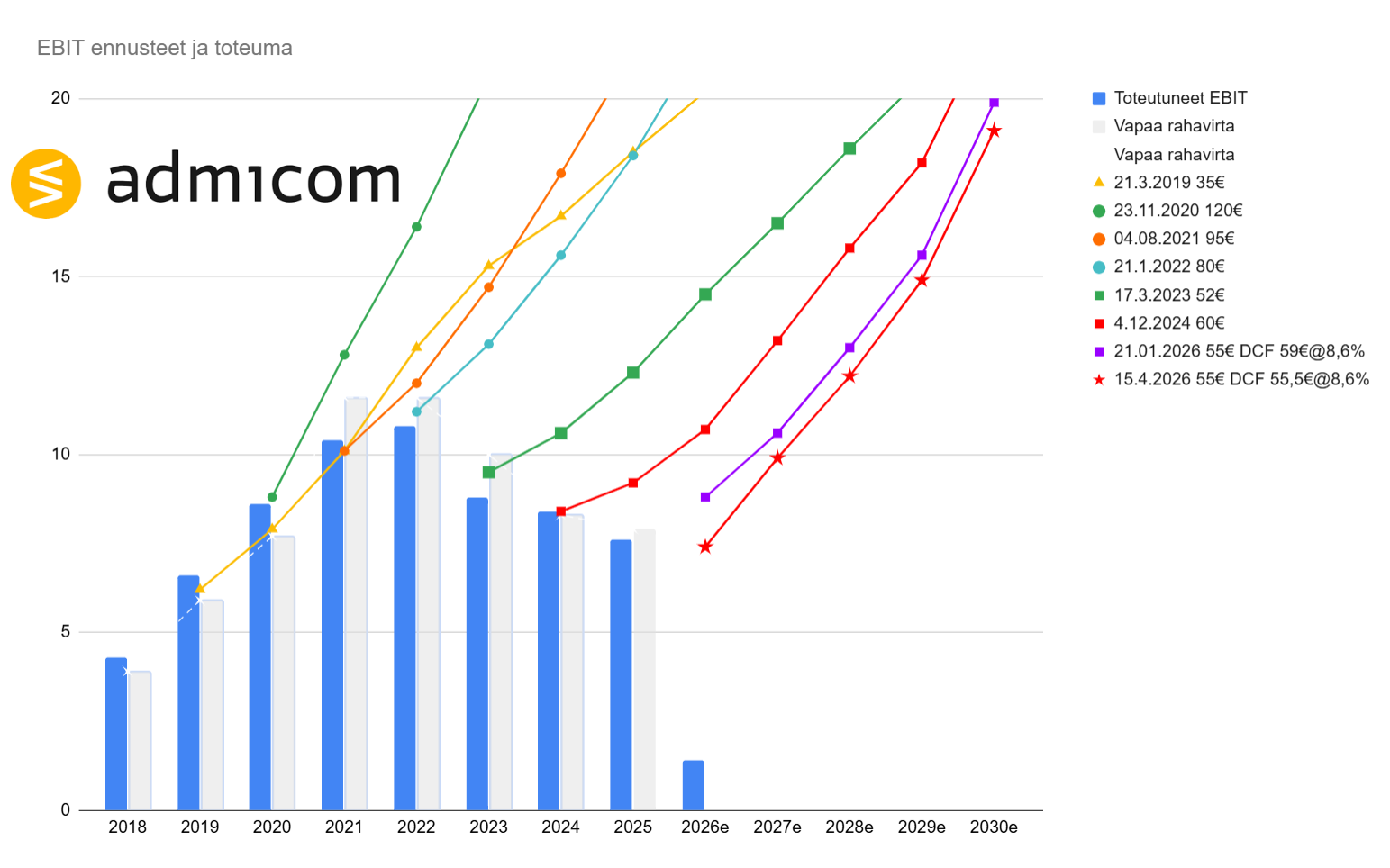

Admicomin liiketoiminta kehittyy niin kuin sen voisi olettaakin kehittyvän. Kohtuullisen maltillisesti. Taas on tehty ennusteisiin joka kvarttaalittainen -15% ennusteiden leikkaus, kun ne ennusteet mihin EV/EBIT 10 puheet perustuu ei tunnu realisoituvan.

Admicom kieltämättä koettelee kärsivällisyyttä. Itselle aloittelevana “sijoittajana” tämä on ensimmäisiä osakepoimintoja, jotka eivät ole mitään arpalappuja, vaan osakkeiden ostolla ollut kunnon perusteet. Hankinnasta nyt muistaakseni noin 3 vuotta ja silloin sijoitusteesi perustui pitkälti rakennusmarkkinan elpymiseen jonain päivänä. Nyt sitä päivää on kärsivällisesti odoteltu kolmisen vuotta, eikä oikeastaan vieläkään käännettä näy. Tämähän muistuttaa jo pörssin laskumarkkinan klassista loppuvaihetta, jossa kollektiivisesti todetaan, ettei tästä tule ikinä yhtään mitään ja laitetaan mieli maassa loputkin osakkeet myyntiin, kun jotain vielä niistä saa. Huomaan myös osakkeen sentimentissä täältä ja muualtakin lueskellessa juuri tällaista pientä kapitulaatiota, jossa julistetaan osake täysin kuolleeksi sijoitusinstrumentiksi.

Oma näkemys on edelleen, että jonain päivänä se markkina elpyy. Odotellaan sitten vaikka toiset 3 vuotta. Luulen, että markkinan piristyminen näkyisi aika hyvin Admicomin tulosriveillä, sillä kaikesta huolimatta ovat mielestäni aika hyvin pärjänneet historiallisen huonossa markkinassa.

Omien ostot on myös pieni positiivinen signaali viime aikoina. Kansainvälistymisoperaatio aiheuttaa hieman kysymysmerkkejä itselleni, mutta toivotaan ettei se itsessään aja yhtiötä turmion tielle. Tuskin sentään. Uhkana tekoäly ja kilpailun kiristyminen. Omasta mielestäni yksi aika iso positiivinen tekijä on se, että toimarilla on vahva tekoälytausta, ja vaikutti olevan aidosti hyvin kärryillä tilanteesta. Joskin tekoälyn vaikutusta on vaikea tässä kohtaa kenenkään ennustaa. Tästä huolimatta taisi sattumalta (tai tarkoituksella?) osua oikea toimitusjohtaja tähän tilanteeseen. Muutosneuvotteluiden käynnistys oli myös mielestäni hyvä signaali, sillä se kertoo reagoinnista muuttuvaan tilanteeseen.

Kysymysmerkkejä on toki ilmassa, esimerkiksi johdon lähes olematon omistus yhtiöstä. Katson itse vielä yhden raksasyklin yli, ellei yhtiö itse hölmöile jotain toden teolla. Voi olla, että viiden vuoden päästä voidaan todeta, ettei rakennusala koskaan toipunut ja rakentaminen loppui Suomessa kokonaan. En usko tähän skenaarioon kuitenkaan. Mielenkiinnolla seuraan yhtiötä ja toivotaan että paremmat ajat koittaa pian. Luulen, että osakkeen suhteen tulee olemaan pomppuisaa kyytiä lähivuodet.

Yhtiö ei ole tainnut vieläkään myöntää oikeata asikaspoistumaa vaan ainoaksi syyksi on annettu konkurssitapaukset/maksuvaikeudet. Jos jo pelkässä omassa lähipiirissäkin on raksayrittäjä, joka vaihtoi Admicomin Netvisoriin, en jaksa uskoa tämän olevan ainoa laatuaan. Admicomia hän kuvaili monimutkaiseksi ja hemmetin kalliiksi.

Ylen juttu eli uudella johdolla on todistettavaa..

Syksyllä 2024 yrittäjäkonkari Matti Häll teki yli 50 miljoonan euron kaupat. Omistajaa vaihtoi 21 prosenttia ohjelmistoyhtiö Admicomin osakkeista, Häll oli myyjä. Kaupasta uutisoi Keskisuomalainen.

Jättikaupan seurauksena Häll maksoi viime vuonna eniten veroja Keski-Suomessa, yhteensä yli 10 miljoonaa euroa.

Hällin lähes 31 miljoonan euron ansiot olivat koko maan kolmanneksi kovimmat.

Veropäivänä Häll vastaa puhelimeen Espanjasta.

– Olen käynyt aamusin kahdeksan kilometrin juoksulenkillä, lukenut lehdet ja liike-elämästä tulee puheluja. Täällä kunto nousee, kun ei sada vettä, eikä ole kylmä, hän toteaa.

Häll luopui lopuistakin Admicomin osakkeista, koska yritystä vietiin suuntaan, joka ei miellyttänyt häntä.

Häll toteaa, että hänen perustamastaan yrityksestä tehtiin aikanaan erittäin kannattava. Sittemmin sen pyörittäjät lähtivät nostamaan kuluja ja syömään kannattavuutta.

– Ruotsalaiset valtasivat sen, eikä siellä päässyt vaikuttamaan mihinkään. En ollut hallituksessa enää vuosiin. Kuluja lisättiin vuosi vuodelta. Ei ollut mitään järkeä omistaa sitä, ei se näyttänyt enää bisnekseltä, Häll pohtii.

Eihän nyt Netvisor ole lähellekään samaa tasoa kuin Admicom, ellei sitten netvisorin kylkeen ole otettu jotain toista raksasoftaa. Netvisorilla voi hoitaa vain taloushallinnon, kunnon projektihallintaa siinä ei ole.

Jos sun tutun raksafirma on mallia “mies ja hiace”, niin varmaan toimii, mutta ei kyllä yksinään riitä vähänkään isommalle raksafirmalle.

Olen saanut sen kuvan, että Admicomin kulukuri ei välttämättä pidemmän päälle ollut kestävällä pohjalla. Kova kasvu vaatii rakenteita, tukea, osaajia jne. Jatkuvasti sitruunaa tiristämällä tulee “organisaatiovelkaa”.

Aika moni pieni yhtiö on todella kannattava, kun toimari tekee kaikkea markkinoinnista kirjanpitoon, keskijohtoa ei tarvita, viestintä on helppoa kun väkeä on vähän jne. Kun kokoluokka kasvaa, tulee herkästi vaiheita missä kannattavuus kärsii ainakin hetken, kun organisaatiota “vahvistetaan” ettei henkilöstö pala loppuun tai tekeminen kärsi. Sitten taas kun saavutetaan tietty kokoluokka homman pitäisi näkyä mukavasti alaviivan paisumisena (mittakaavaeduiksikin kutsutaan). Kannattavuuksia lisää pienissä firmoissa myös usein osakeomistukset. Esim. Admicomin alkuperäisistä työntekijöistä varmaan kaikista tuli siivoojaa myöten multimiljonäärejä. On helppo pitää palkat kurissa, kun osakekurssin nousu siivittää kaikki työntekijät Jyväskylän aatelistoon.

Admicomin kohdalla kasvunpanostukset ovat näkyneet kuiten pienenä kasvuna myös todella vaikeassa markkinassa! En ehkä siis heti kritisoisi tätä yhtiötä, vaikka tietysti Hälli perustajana katsoo varmasti yhtiötä tarkemmin.

Toisaalta sympatisoin Hällin näkemystä viime vuosien pienyhtiöskenen kontekstissa yleisesti. Kaikkialla puhutaan vain kasvusta, kasvusta… ja vähän vielä kasvusta. Käytännössä kaikille pienyhtiöille viime vuodet ovat olleet katastrofaalisia (paitsi jollekin Viafinille), koska on painettu kaasua markkinassa mikä ei kasva. Kulut ja investoinnit paisuvat, mutta koska ylärivi ei kasva tai kasvaa hyvin hitaasti kannattavuudet ovat romahtaneet.

Jos katsotte taas Helsingin pörssin suurten yhtiöiden viestinnän ja NUMEROIDEN suuntaa, on kannattavuus mielestäni noussut paljon enemmän esille viime vuosina. Selkeästi on alettu ottamaan ruotsalaisista mallia, missä firmoissa ei takamukset liikahda ellei sijoitukselle saada jokin tietty pääoman tuotto. Eräs yrittäjä kerran totesi minulle, että ruotsalaisilla on “kusiraja” (liekö virallinen termi Tukholmassa Wallenbergien ja muiden rahasukujen kokouksissa?) jonka alle ei lähdetä investointeja tekemään. Pääomalla on kustannus: sitä ei pidä roiskia mihin tahansa projektiin.

Suomen pienyhtiöissä on edelleen vahva liikevaihdon ja käyttökatteen kasvun kultti, vaikka tarkemmin satsauksia katsoessa niissä ei ole mitään taloudellista järkeä. Kasvu kasvun itsensä takia voi olla hauskaa imperiumin rakentamista, mutta omistaja-arvolle se on tuhoisaa. Ymmärrän, että johdon näkökulmasta voi olla makeaa kun voi LinkedInissä postailla kovia liikevaihdon kasvulukuja (mihin saa valtavia selkääntaputuksia) sekä vaatia lisää palkkaa organisaation kasvaessa. Mutta taas kerran, Suomen muutenkin vähäiset pääomat ohjautuvat kuin kokkoon polttoaineeksi ja savuna ilmaan.

Yhtiö ei ole oikein pystynyt väistämään rakennusalan taantumaa kuten olisin toivonut. Suomessa puhutaan taas uusista jättileikkauksista niin eihän tuokaan varmasti kulutusta lisää. Raksan käännettäkin on odoteltu jo pidempään eikä se vain tunnu lähtevän. Omaan makuuni yhtiö on vähän liikaa naimisissa Suomen tilanteen kanssa ja siksi poistin sen salkustani reilulla voitolla. Noh, jäi sinne Aallon mikä on vielä pahemmin jumissa samassa tilanteessa ![]()

Yhtiö kaiken kaikkiaan oli paljon syklisempi kuin ajattelin ja otin vähän karhuisemman asenteen. Kilpailuetujakin on vähän vaikea hahmottaa.

Toivottavasti tilanne kuitenkin kääntyy niin Suomen kuin yhtiönkin kohdalla!

Olet ihan oikeassa. Admicomissa palkat eivät olleet osaajien houkutin vaan hyvät osakepalkkiot. Listautumisen häämöttäessä koneesta tiristettiin kaikki irti pelialan “crunchin” tyyliin. Ihan kaikki.

Admicom eli sikäli lainatulla ajalla ja korporaatioelämän painovoimaa vastaan ei voi tapella iäisyyksiin - kyse ei kuitenkaan ole mistään lenkkaripajasta. (Vai pitääkö sanoa nykyisin Lapin turismialasta…)

Verotilastoista voi päätellä loput. Osa lähti vapaaherroiksi tai kevensi työkuormaansa järkeviin mittoihin. Tuskin enää löytyy samanlaista houkutinta painaa rajoitinta vastaan, koska ei tarvitse.

Kaupan kohteena 33 413 osaketta joka vastaa noin 0,7% markkina-arvosta. Yksikköhinta 32,725€

Almanakka on kirjoitellut Admicomista Q1:n jälkeen. ![]()

Arvostus : Tuloksen jälkeisestä kehityksestä huolimatta osake on taas halventunut aika vauhdilla sitten viime päivityksen. Omaan historiaan nähden on oikeasti aika halpaa. Syklin pohjalla saa all-time-low kertoimilla. Kyllä tämä houkuttelevaa on minunkin mielestä, vaikka en tästä tulosjulkaisusta ja yt-neuvotteluista ja ohjeistusriskistä nyt varsinaisesti syttynytkään.

Pohdin CEO Leiston tekoälylausuntoja. Fiksu kaveri ja älyää tekoälystä selvästi enemmän kuin keskivertotoimari. Lyhyellä tähtäimellä defensiivinen marginaalien suojelu on ymmärrettävää, mutta miten on tulevaisuuden kasvun laita? “Nordeoituuko” Admicom ja hioo yksittäistä timanttia kirkkaammaksi?

Puheessa korostetaan system of record -datan luonnetta ja roolia tekoälyn kouluttamisessa. Voiko kyseinen data siis ollakin se pihvi, eikä ERP-softa itsessään? Toisin sanoen, pitäisikö Admicomin ottaa mieluummin hittiä marginaaleihin ja vallata markkinaa kerätäkseen asiakkuuksia ja lisää dataa?

Jos data on lopulta bisneksen arvokkainta kakkua, voisi olla jopa kannattavaa maksaa kilpailijoille datan toimittamisesta, jos kykenee itse jalostamaan siitä arvokasta sisältöä ja myymään sitä takaisin pureskeltuna. Toisin sanoen, pidemmällä tähtäimellä Admicomin ei pitäisi ajatella olevansa (vain) ohjelmistoyhtiö? Saascalypse ei olisi kauhukuva, vaan muutosmahdollisuus (jopas tuo viimeinen lause haisi konsultille).

En todellakaan tunne rakennusalaa, joten vapaus heitellä asioita ilmaan on ihanan kevyt.

Osakkeita silppuriin. Täten osakekannasta lähti 1,6% pois ![]()