Her er Atens omfattende og gode kommentarer fra Admicoms analytikeropkald. ![]()

5 Synes om

Ugens aktie, på svensk, og det er et køb…

- Vi anbefaler KØB med kursmål 60,

14 Synes om

Her er Atens forhåndskommentarer, når Admicom offentliggør sit resultat allerede denne uges torsdag. ![]()

Baseret på analytikeropkaldet forud for den stille periode er markedssituationen fortsat afdæmpet som forventet, hvilket holder vækstudsigterne på kort sigt usikre. Hvis Q3-tallene afviger markant fra forventningerne, ville en resultatadvarsel virke næsten uundgåelig. Dette ville efter vores mening ikke være særligt dramatisk med aktiens nuværende værdiansættelse. Admicoms resultat har et klart vækstpotentiale på mellemlang sigt, når byggesektoren genoprettes, men på kort sigt er der stadig modvind at kæmpe imod.

6 Synes om

Jeg har hele denne uge spændt ventet på, om Admicom stadig ville komme med en resultatadvarsel. Især ARR og omsætningsvæksten bekymrer. Også rentabiliteten (Adjusted EBITDA) kræver en forbedret trend i H2, selvom den nedre grænse (31%) er meget lav.

Jeg ejer selv Admicom og spiller ikke et kort spil, men på det seneste har troen været på prøve. Cyklussen er dårlig i byggebranchen (ikke i selskabets hænder), men samtidig har mange konkurrenter kunnet vokse, prispres og så videre.

Min opfattelse er også, at Admicoms offering suite og tech stack er meget fragmenteret og har meget legacy sammenlignet med nye konkurrenter… men stadig ikke dårlig og stærkt integreret i kundernes forretningskritiske processer.

9 Synes om

Jeg synes, det er et ret stort rødt flag, hvis/når grundlæggeren har trukket sig og solgt sin andel – for ikke at nævne, at han/hun, så vidt jeg forstår, har stiftet et konkurrerende firma.

Som investor ville jeg nu være opmærksom på nøglepersonerne; har ledelsen vision og evne til at forny sig eller i det mindste forblive konkurrencedygtig med hensyn til tech stack, kommercialisering og GTM (Go-to-Market)? Hvis markeds

5 Synes om

Matti Häll er 77 år gammel og lavede en exit. Hvad er et rødt flag? Skulle han have ventet, til han var 87? ![]()

Kan du indsætte linket, du henviser til?

6 Synes om

Hvis det kun handlede om pensionering, hvorfor ville han så have startet en konkurrerende ERP-virksomhed inden for byggebranchen?

4 Synes om

Efter min mening blev grundlæggeren skubbet ud af beslutningsprocessen, efter at ejerandelen faldt, og så er der draget den konklusion, at det var tid til at trække stikket og give afkald på ejerskabet.

Det vidste jeg ikke, at en konkurrent var blevet etableret – det har dog aldrig været helt let at få kunder tilbage til en ny virksomhed. Og det, at man forlod den tidligere med i hvert fald lidt “smækkende døre”, gør ikke fremtiden lettere.

Af en eller anden grund rammer konflikter meget ofte de samme personer.

Ikke en god ting, men jeg ser det ikke som et red flag.

4 Synes om

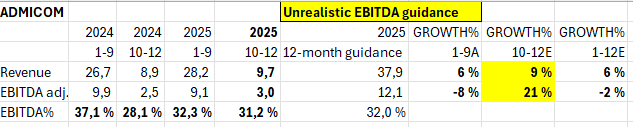

Der kom resultatadvarslen.

ARR-vækst med ny vejledning 6-10 % (gammel 8-14 %) og omsætningsvækst 5-8 % (gammel 6-11 %). EBITDA 31-33 % af omsætningen (gammel 31-36 %).

50 Synes om

Juli-september 2025 (Q3) oversigt:

-

Løbende årlig fakturering (ARR)1) voksede 7,8 % og var 36,7 millioner euro (34,0).

-

Løbende omsætning2) voksede 8,7 % og var 9,0 millioner euro (8,2).

-

Omsætningen voksede 7,0 % og var 9,3 millioner euro (8,7).

-

Justeret driftsresultat (EBITDA)3) var 3,7 millioner euro (3,6), dvs. 39,6 % af omsætningen (41,4 %). I tredje kvartal var der ingen justeringer, der påvirkede driftsresultatet.

-

Justeret driftsresultat (EBIT)3) var 2,5 millioner euro (2,6), dvs. 27,0 % af omsætningen (30,4 %).

-

Resultat per aktie var 0,37 euro (0,38).

-

Henna Kotilainen tiltrådte som koncernens strategidirektør (Chief Strategy Officer, CSO) og medlem af direktionen den 1.9.2025.

-

Admicom opdaterede sin finansielle vejledning med en resultatadvarsel offentliggjort den 8.10.2025.

Januar-september 2025 oversigt:

-

Løbende årlig fakturering (ARR)1) voksede 7,8 % og var 36,7 millioner euro (34,0).

-

Løbende omsætning2) voksede 7,3 % og var 27,1 millioner euro (25,3).

-

Omsætningen voksede 5,5 % og var 28,2 millioner euro (26,8).

-

Justeret driftsresultat (EBITDA)3) var 9,1 millioner euro (9,9), dvs. 32,3 % af omsætningen (37,0 %). Justeringerne til driftsresultatet var 81 tusind euro (81).

-

Justeret driftsresultat (EBIT)3) var 5,7 millioner euro (7,0), dvs. 20,1 % af omsætningen (26,3 %).

-

Resultat per aktie var 0,77 euro (0,98).

-

Bauhubs andel er 1,2 millioner euro af koncernens omsætning og 1,8 millioner euro af koncernens løbende årlige fakturering (ARR).

-

Simo Leisti tiltrådte som koncernens administrerende direktør den 1.1.2025.

-

Admicom annoncerede, at de accelererer deres AI-udvikling med et forskningsprojekt på 2,4 millioner euro. Business Finland støtter forskningsprojektet med et tilskud på omkring en million euro.

-

I marts annoncerede Admicom, at de fornyer deres ledelsesmodel og tydeliggør deres organisationsstruktur. Målet med ændringen er at effektivisere den operationelle beslutningstagning og fremskynde virksomhedens strategiske fase med accelereret vækst for bedre at betjene kunderne. Ændringen påvirkede også koncernens direktion fra marts.

11 Synes om

På trods af resultatadvarslen er der stadig udfordringer med at nå den vejledende EBITDA.

Helårsvejledninger ifølge gennemsnit.

15 Synes om

Her er en hurtig kommentar:

Jeg ville blive overrasket, hvis den lette nedjustering af udsigterne ville lægge større pres på aktien i dag. I hvert fald er der ingen grund til at foretage større ændringer i mine egne forventninger i dag. Men vi får snart at se, hvad Mr. Market mener om den seneste information.

28 Synes om

Atte har også lavet en virksomhedsrapport om Admicom lige efter Q3. ![]()

Vi gentager vores købsanbefaling for Admicom og kursmål på 55,0 euro. Selskabets Q3-tal var fuldstændig i overensstemmelse med vores forventninger. Vores prognoser før rapporten var allerede inden for de beregnede guidance-intervaller, og vi foretog kun små justeringer af vores prognoser. Admicoms strategi og implementeringen af den nye organisationsmodel skrider gradvist frem i modvind på markedet, hvilket skaber grundlag for at accelerere væksten i de kommende år. I lyset heraf ser aktiens værdiansættelse interessant ud.

Citeret fra rapporten:

Admicoms omkostningsstruktur ser også ud til at være faldet til ro, og rekrutteringstempoet forventes at være roligere fremover. Dermed bør rentabiliteten gradvist begynde at forbedres i de kommende år i takt med væksten.

7 Synes om

Nordea har udgivet sin opdaterede Admicom-analyse. Anbefalingen stiger til KØB-niveau (tidligere: HOLD), kursmål 56,00 €. ![]()

Admicoms Q3-resultater og den nedjusterede 2025-vejledning var stort set i tråd med vores forventninger. Selvom det finske byggemarked ser ud til at have nået bunden, er genopretningshastigheden langsom, hvilket får os til at nedjustere 2026E-27E EBITDA med 4%. Vi ser dog Admicom klar til justeret EBITDA-vækst fra 2026 og fremefter efter tre års fald, selv uden betydelig støtte fra slutmarkedet. For 2026 ser vi mulighed for, at den organiske omsætningsvækst accelererer til 8% (2% for 2025E) baseret på en nyligt samlet produktpakke og en skærpet go-to-market-strategi, der tilsammen giver bedre mulighed for up-/cross-selling samt prisstigninger (inklusive ændring af Ultima-faktureringsmodellen). Da de største vækstinvesteringer også er blevet gennemført over de seneste år, forventer vi, at den justerede EBITDA-margin vil udvide sig til 33,7-35,8% for 2026E-27E (32,1% for 2025E). Med 17x 2026E EV/EBITDA capex handles Admicom med en rabat på \~30% i forhold til SmartCraft (23x) på trods af ensartede fundamentale forhold. Vores multiplikatorbaserede kursmål på EUR 56 indebærer 21x EV/EBITDA capex og 6,7x EV/salg for 2026E. Vi fremhæver KKR’s nylige opkøb af svenske Infrobric til en mulig værdiansættelse på \~9x EV/Salg (2024) som værdiansættelsesunderstøttende. Vi opgraderer vores rating til Køb (Hold).

11 Synes om

Endnu mindre justering af prognoser

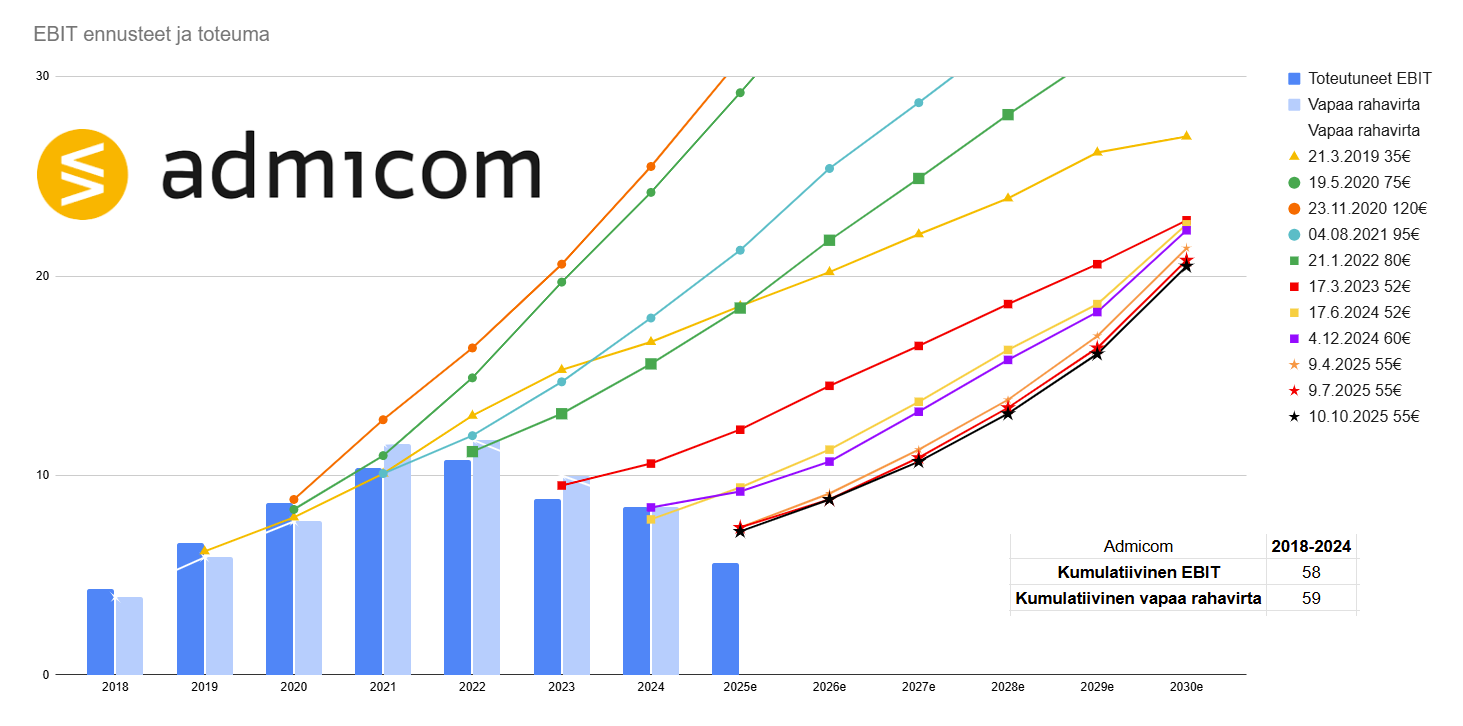

Jeg tilføjede frie pengestrømme ved siden af EBIT i præsentationen. EBIT beskriver altså Admicoms udvikling i frie pengestrømme ret godt.

16 Synes om

Almanakka har skrevet om Admicom. ![]()

*Den negative udmelding var dog ikke så slem, og ud fra tallene nedenfor kan man se, at udviklingen ikke har været elendig. Aktien steg fredag på kombinationen af den negative udmelding og resultatet. Til 46,8 euro er prisen igen sådan, at markedet kræver forbedring, og selv derefter er den ikke super billig. Jeg vil indtil videre følge te

5 Synes om

Jeg undersøger virksomheden med henblik på køb, så jeg vil absolut ikke være en permabull-nedgører… Men det slog mig, at ledelsen, inkl. bestyrelsen, har en meget lille ejerandel i virksomheden. Lidt mærkeligt, når det er en vækstvirksomhed?

4 Synes om

Admicoms norske modstykke Smartcraft offentliggjorde i dag sine Q3-resultater. I Finland var den organiske vækst -5 %, hvilket især skyldes reducerede softwareindkøb

29 Synes om

Grundlægger Häll kommenterer, så vidt jeg forstår, for første gang sine salg:

- Til sidst, da det blev børsnoteret, overtog svenskerne det, fortæller Häll til STT over telefonen fra Spanien.

- Jeg følte, at de førte det i den forkerte retning. Derfor opgav jeg det så.

18 Synes om

Atte har udarbejdet en virksomhedsrapport, da Admicom har kapitalmarkedsdag tirsdag den 2. december. ![]()

Admicom afholder kapitalmarkedsdag tirsdag den 2. december kl. 10. Webcast-udsendelsen fra begivenheden kan følges her. Vores særlige interesse ved begivenheden er rettet mod selskabets potentielt opdaterede finansielle mål og foranstaltninger til at nå dem. En statusrapport om selskabets målmarkeder, vækstudsigter og internationaliseringsplaner interesserer os også. Admicoms aktie er for nylig faldet uden nyheder. Der forventes ingen væsentlig opmuntring i den finske økonomi eller byggemarkedet på kort sigt, men vi ser stadig gode forudsætninger for Admicom til at accelerere sin vækst en smule gennem egne tiltag i løbet af næste år. I forhold hertil er aktiens værdiansættelse (2026e EV/EBIT 15x) allerede attraktiv, og selskabet rummer på lang sigt stadig et klart potentiale for indtjeningsvækst. Vi gentager aktiens kursmål på 55,0 euro, men hæver vores anbefaling til køb (tidl. forøg).

6 Synes om