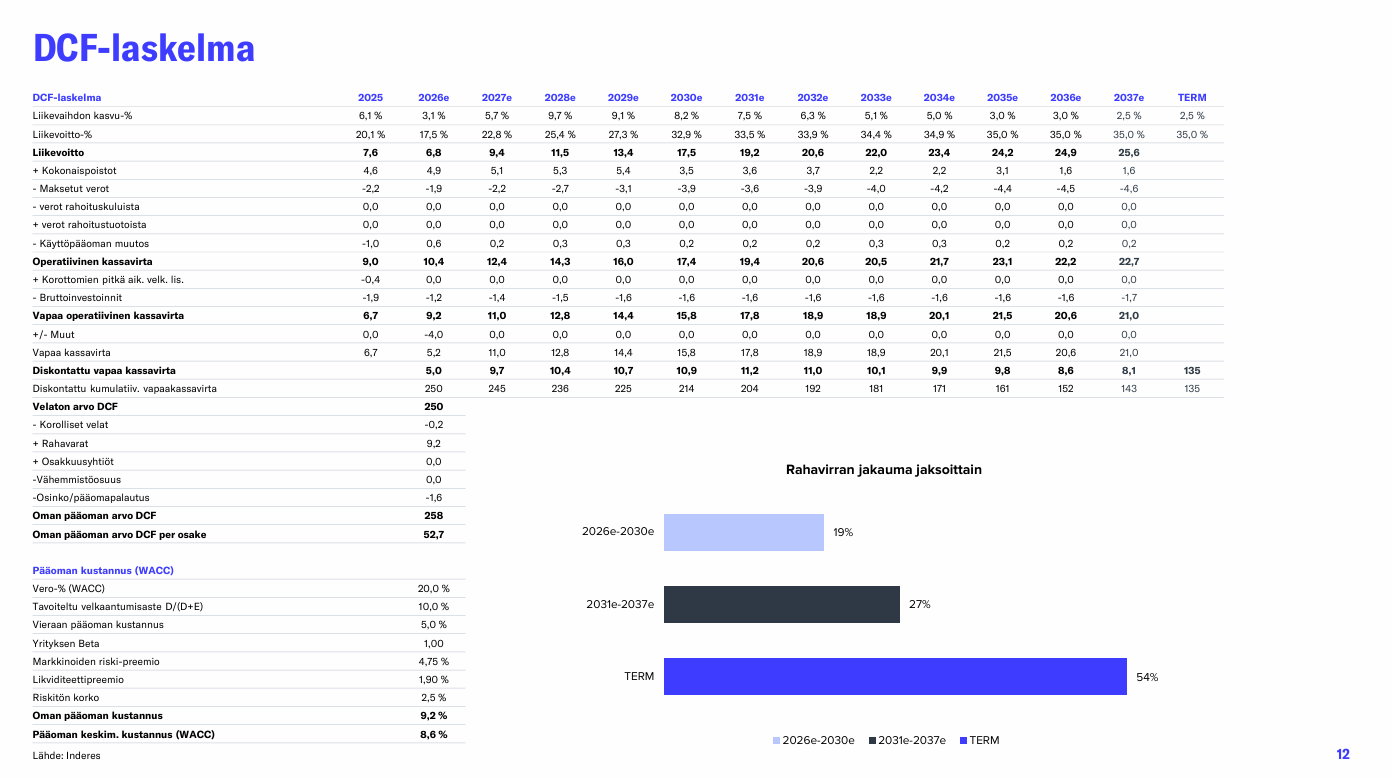

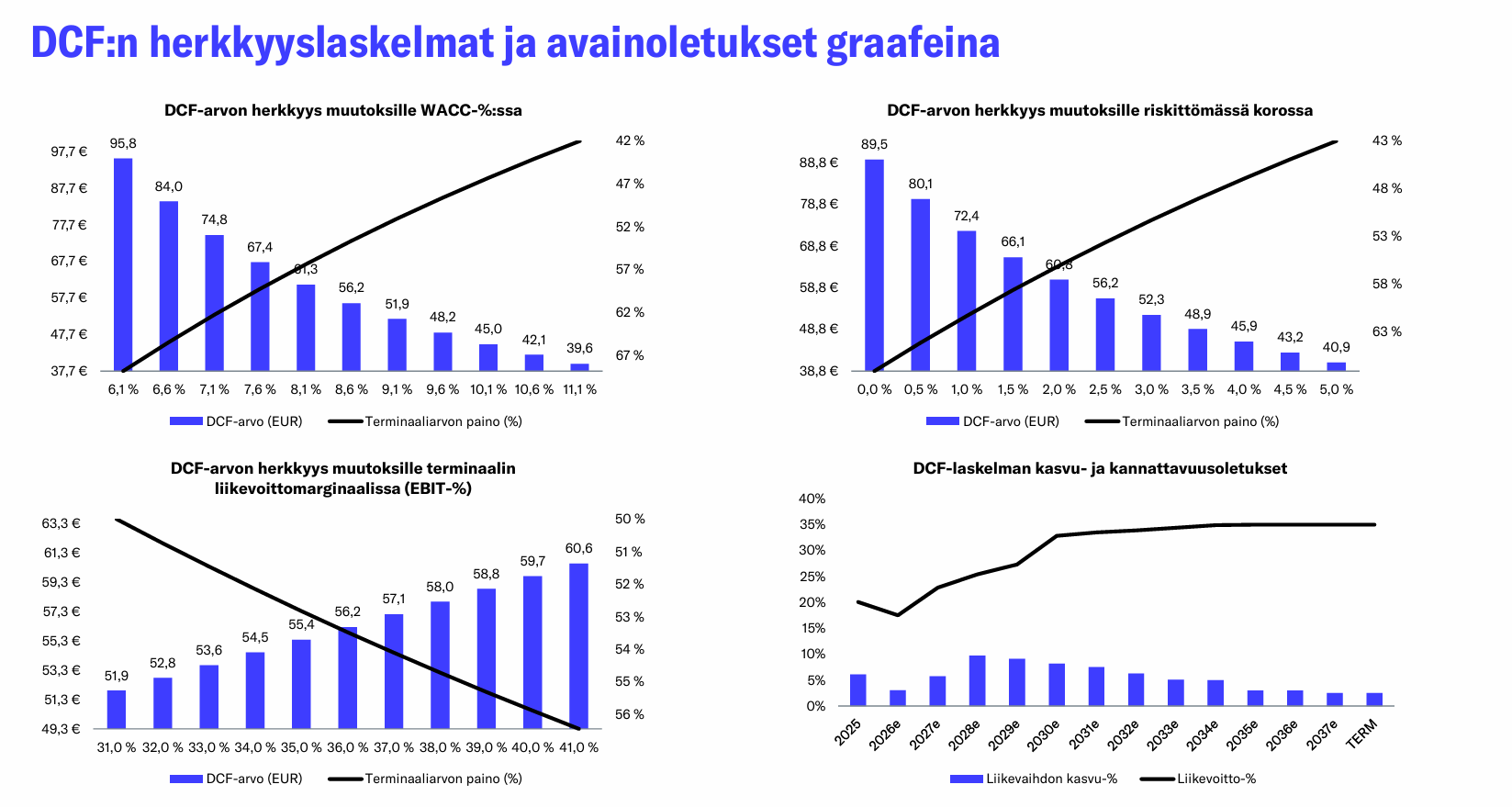

Hej til Admicom-tråden og en bemærkning til @Atte_Riikola. I den seneste Admicom-rapport er der noget mærkeligt ved følsomhedsanalyserne i DCF-beregningen. DCF giver i øjeblikket en værdi på 52,7 € med en WACC på 8,6 %, men i følsomhedsanalyserne giver den tilsvarende WACC en værdi på 56,2 € ![]()

Måske kunne jeg i denne forbindelse snige et detaljeret spørgsmål ind til dig, Atte: Mener du oprigtigt, at WACC for Admicom er i det rette felt i den nuværende situation? Hvis man ser på aktiekursen, kunne man i det mindste argumentere for, at markedet er helt uenig i denne antagelse, og på den anden side er værdiansættelsesforskellen ved den nuværende kurs (omkring 25,5 €) i forhold til den beregnede DCF-værdi nu så stor, at upsiden er over 100 %. Jeg bider mærke i dette primært fordi, selv hvis man kigger på hele Inderes’ dækningsunivers, er sådanne værdiansættelsesforskelle mellem DCF-modellen og aktiekursen sjældne. Altså, kan en WACC på <9 % i denne kontekst give et forvrænget billede af aktiens upside, hvis vi antager, at prognoserne er bare nogenlunde i det rette felt (usikkerheden i prognoserne bør vel også afspejles i WACC)?