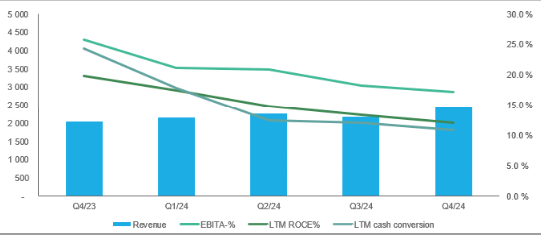

Jeg synes, dette opsummerer godt, hvorfor selskabets aktiekurs er faldet som en sten. EBITA-%, ROCE-% og cash conversion er faldet kvartal efter kvartal, og omsætningsvæksten har kun været uorganisk. Derudover blev selskabet, set i bakspejlet, drevet med en alt for høj gældsætning, hvilket førte til en aktieemission med en elendig værdiansættelse.

Ved aktieemissionen blev der rejst 457 MSEK (med warrants om et år, maks. 172 MSEK mere), hvor også insidere deltog, udover at de i de seneste måneder også har købt aktier på børsen. Nettogælden ved årets udgang var ca. 1.435 MSEK, så emissionen i sig selv forbedrer forholdet mellem nettogæld og 12M EBITDA (3,8X ved årets udgang).

Ledelsen har selv forklaret det svage FY24, primært med et for godt FY23.

Uden at tage stilling til, hvordan forskellige toldsatser eventuelt påvirker Addvise Group, så indeholder den nuværende værdiansættelse efter min mening rigeligt med margin of safety.

- Baseret på Quarts data er Market cap 233 MSEK og EV 1,7 BSEK, hvis konsensusestimatet fra to analyktikere realiseres, er EV/EBITDA 3,9X baseret på FY25-tallene (13,3% EBITDA-vækst). Hvis EBITDA forbliver den samme som i FY24, ville multiplen være ~4,5X.

Har andre fulgt selskabets gøren og laden på det seneste eller købt aktier?