Man kan undra om XXL kan få finansiering för sin fortsatta verksamhet längre? Eller kan man hamna i ett läge där man till och med börjar stänga de största butikerna och säljer lager till konkurrenter med rabatt för att få fram likviditet för att täcka ens de nödvändiga kostnaderna.

9 gillningar

Förra veckan var det -40 % på alla Nike-produkter och den här veckan gäller samma sak för Adidas. Mycket onormal prissättning, oavsett om det pågår en ”sommarrea”. Det bådar inte särskilt gott.

6 gillningar

Visst har det funnits sådana ”preseason”- och ”midseason”-reklamkampanjer hos varje aktör under hela våren. Priserna är ändå enligt min mening riktigt höga hos alla återförsäljare, för en Nike t-shirt begärs till exempel allt mellan 20 och 40 euro. Det gäller knappast bara XXL, men jag har märkt hur kvaliteten på sportkläder har sjunkit avsevärt. Det är svårt att motivera de höga priserna, åtminstone inte med tanke på det.

De där varumärkena säljs inte ut med -40 %. Inte ens de största har tillräcklig prissättningsförmåga för det. Idag är hela Haglöfs sortiment på -50 % i en vecka. Marginalerna tar rejält med stryk. Det kan vara en intensiv lagertömning inför den kommande hösten, eller så kan det vara konstgjord andning för kassan.

4 gillningar

Tillverkaren deltar säkert i kostnaderna för dessa rabattkampanjer med marknadsföringsstöd, men det innebär ändå ett rejält avbräck även för XXL.

1 gillning

XXL har förekommit en hel del i rubrikerna i Finland, om än inte av de bästa anledningarna. XXL:s finska VD ingjuter dock framtidstro om att XXL:s lagersituation kommer att vara i ett bättre skick inför H2 '23.

– Under det första halvåret har XXL balanserat obalansen mellan produkter i lager och den svaga konsumentefterfrågan genom kraftfulla kampanjer, berättar XXL:s finska VD Pasi Lämpsä.

– Vid övergången till det andra halvåret ligger XXL:s lagervärden på en relativt hälsosam nivå i förhållande till efterfrågan, säger han.

1 gillning

Reorna och kapitalbristen fortsätter.

"(MT Newswires) – Den nordiska sportåterförsäljaren XXL (XXL.OL) siktar på att ta in 500 miljoner norska kronor genom en föreslagen garanterad företrädesemission, enligt ett pressmeddelande på onsdagen.

Bolaget planerar att emittera 1 250 001 065 nya aktier för 0,40 norska kronor styck, där aktieägarna erhåller 3,29403 teckningsrätter för varje innehavd aktie.

Den planerade företrädesemissionen är föremål för godkännande av aktieägarna vid en extra bolagsstämma på torsdag.

XXL backade 2 % vid onsdagens stängning."

4 gillningar

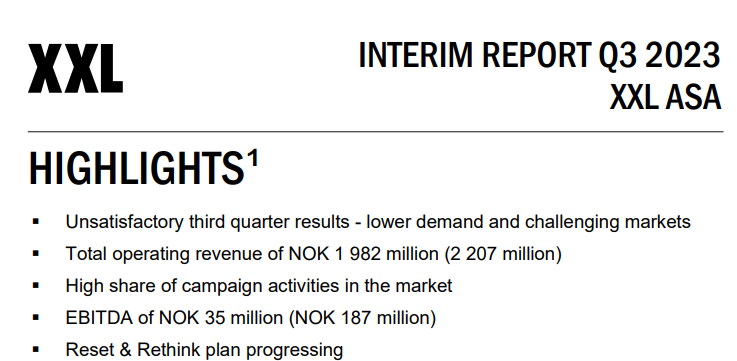

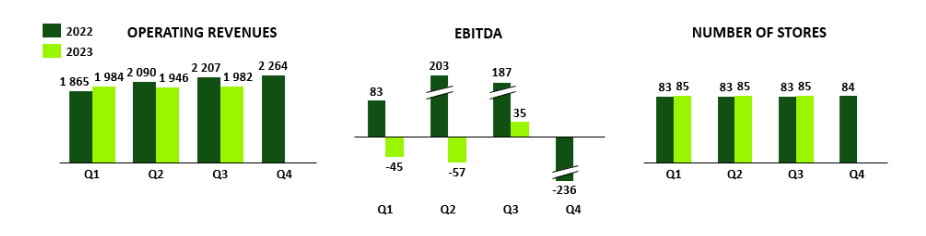

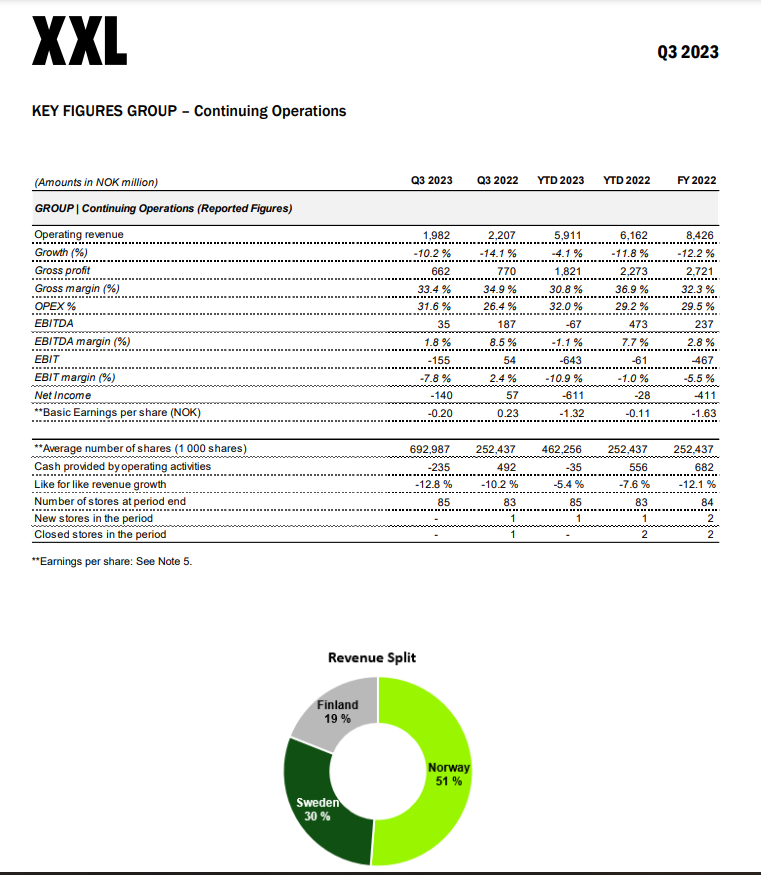

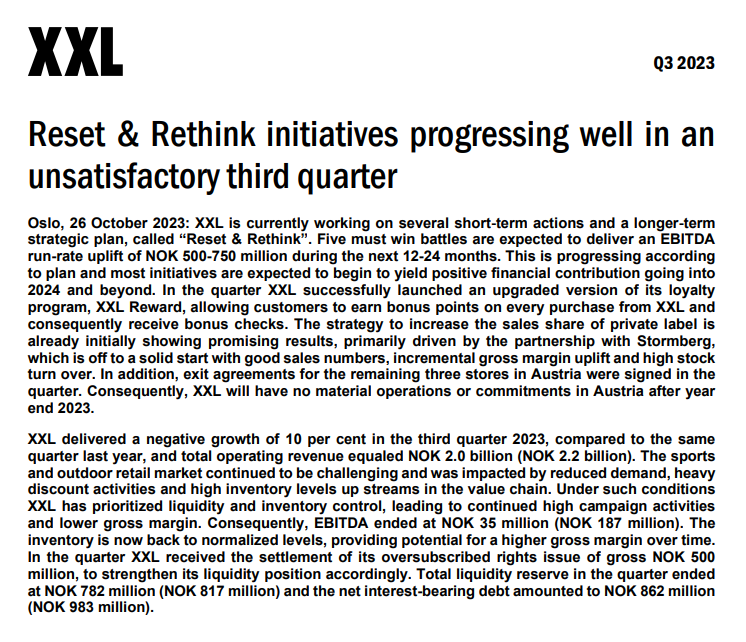

Jag har hållit ögonen på den här och idag kom Q3-rapporten, pingar främst om det. Till och med de redan låga förväntningarna var för mycket för XXL.

Omsättningen sjönk med cirka 10 % från förra året och förlusterna fortsatte. Tillgångarna efter kvartalet var 782 (milj. NOK), den räntebärande nettoskulden 862 (milj. NOK) och förlusten var 140 (milj. NOK).

Enligt VD:n ska lagersituationen äntligen vara inom normala gränser, vilket skulle förbättra marginalerna framöver. Under ett år nästan tredubblades antalet aktier, sorgligt nog.

Inför Q4 lät det som att de förväntar sig ungefär samma sak. Det är ingen brådska att hoppa på än, men man bör hålla ett öga på utvecklingen under 2024. Om ingen vändning hörs nästa år lär man bli tvungen att trycka fler aktier även i fortsättningen (egen spekulation).

För övrigt:

XXL såg en snabb uppgång på över +80 % i mitten av oktober. Då köpte Frasers Group (brittisk ägare inom detaljhandel, sport och immateriella rättigheter) cirka 118 miljoner ytterligare aktier. Efter det ägde Frasers Group 9,75 % av alla XXL-aktier och 12,16 % av rösterna. Denna nyhet höjde förväntningarna på Q3-resultatet.

Hypen lade sig dock på ett par veckor, som det brukar i nuvarande marknad, och nu visade det sig att det åtminstone inte skett någon vändning i Q3 än. VD:n utlovade inte heller någon vändning för Q4, utan talade främst om kostnadsbesparingar inför nästa år.

11 gillningar

7 gillningar

Q1-resultatet kom idag.

XXL-ASA-Interim-report-Q1-2024.pdf (xxlasa.com)

EBITDA var till och med positivt, 12 miljoner NOK (jmf. -45 miljoner NOK för ett år sedan), men resultatet låg ändå på minus 202 miljoner NOK. Avskrivningar (depreciation, jag är inte säker på om det är samma sak eftersom språket är ett annat) utgjorde 200 miljoner av detta.

Omsättningen sjönk med ca -22 %. Marknaden är utmanande, det var nionde kvartalet i rad som omsättningen sjönk.

De förväntar sig att EBITDA stiger till 500–750 miljoner NOK under de kommande 12–15 månaderna.

Butiken som stängdes tidigare i Finland var olönsam och stängdes därför.

14 gillningar

Nedan finns en liten nyhet relaterad till XXL, som @Arhi_Kivilahti har twittrat om.

https://x.com/ArhiKivilahti/status/1864942654733054355

Här är länken som fanns i Arhis tweet:

4 gillningar