Det handlar främst om ett företag som fokuserar på avfallshantering, återvinning och förnybar energi. Nedan mer om företaget på engelska.

“The company’s network includes 346 transfer stations, 293 active landfill disposal sites, 146 recycling plants, 111 beneficial-use landfill gas projects and six independent power production plants. Waste Management offers environmental services to nearly 21 million residential, industrial, municipal and commercial customers in the United States, Canada and Puerto Rico. With 26,000 collection and transfer vehicles, the company has the largest trucking fleet in the waste industry”

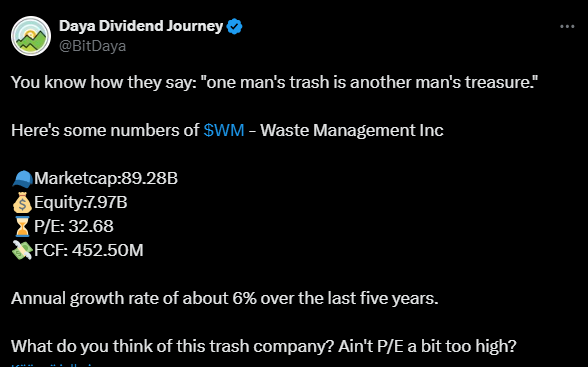

Är inte detta Amerikas Lassila & Tikanoja? Amerikanen är utan tvekan ett betydligt mer kvalitativt förvaltat företag i denna jämförelse, men åtminstone mitt val har baserats på värdering fallit på det inhemska alternativet:

L&T:

P/E 15

Forward P/E 14

DY 4%

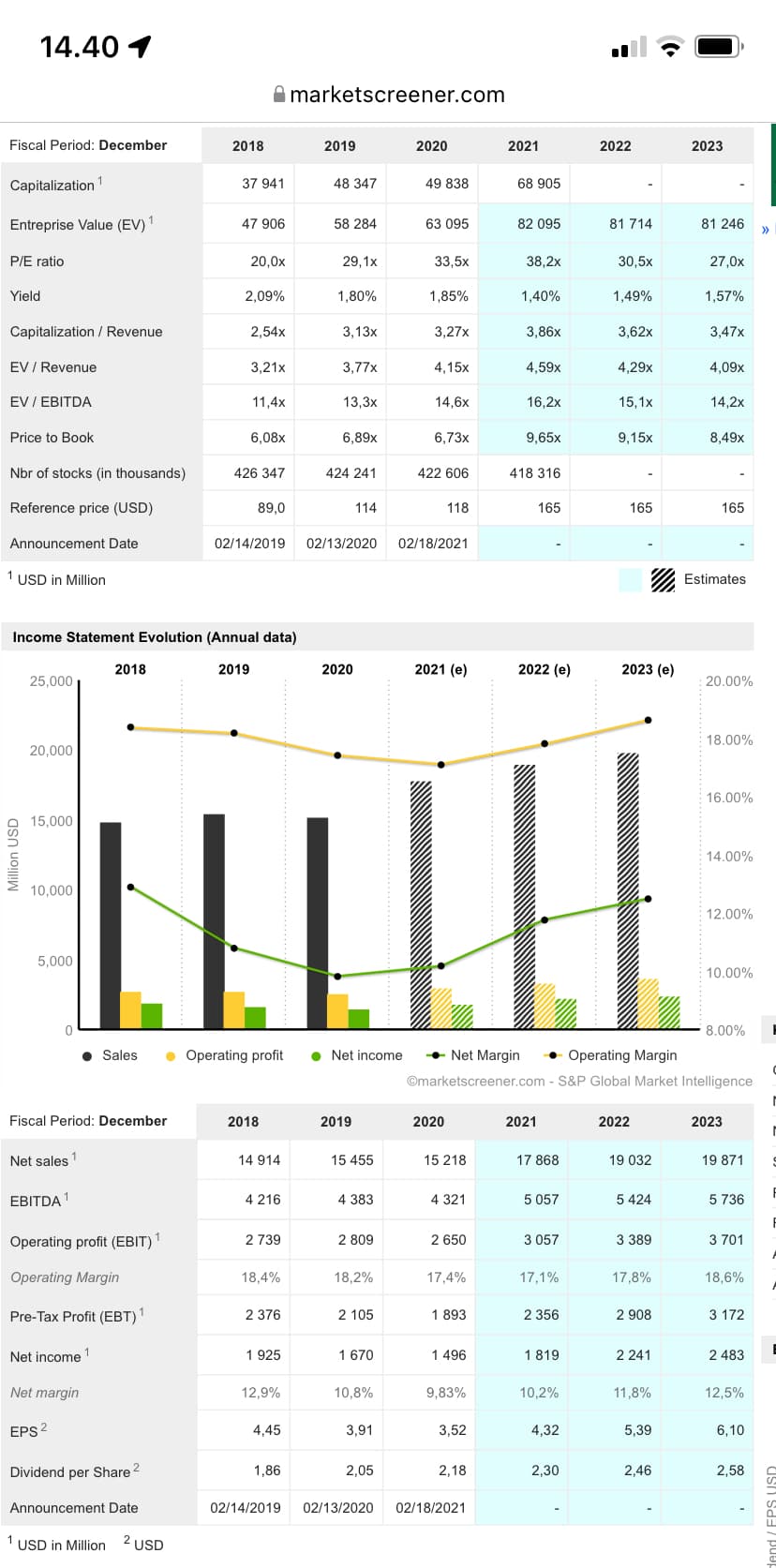

Dessutom är Lassilas EV/Sales cirka 0,85, medan samma siffra för Waste Management är cirka 4,5! Det amerikanska företaget gör alltså en betydligt högre marginal i förhållande till omsättningen. Eller är WM:s verksamhet väsentligt annorlunda jämfört med L&T?

Aktiens avkastningskurva är imponerande, men nästan helt driven av stigande multiplar medan resultatutvecklingen varit svag. Jag har regelbundet tittat på det då och då, men multiplarna är helt enkelt meningslösa.

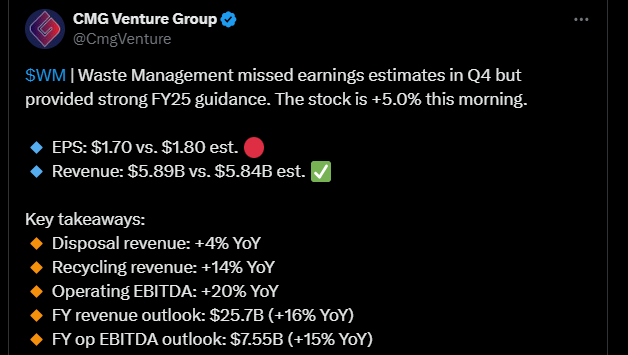

Waste Management har precis publicerat sina senaste resultat och sin plan för det kommande året.

Företaget uppnådde stark tillväxt och förbättrade sin lönsamhet avsevärt, särskilt inom kärnverksamheten och avfallshanteringstjänsterna. Företaget har effektiviserat integrationen av Stericycle-förvärvet och höjt sina sparmål avsevärt.

Effektiviseringen av verksamheten syns även i kostnadsstrukturen och automatiseringen, vilket har gjort att företaget har minskat personalomsättningen + förbättrat lönsamheten för avfallshanteringen. S.k. “hållbarhetsinvesteringar”, som biogasanläggningar och teknologiska förbättringar inom återvinning, ger redan ett tydligt mervärde.

I år är målet att fortsätta växa, optimera verksamheten och stärka den ekonomiska ställningen.

WM:s första halvår var starkt och bolaget rapporterade att det hade lyckats med sina strategiska mål.

Omsättningstillväxten och kostnadseffektiviteten förbättrades inom kärnverksamheten samtidigt som investeringarna i hållbarhetsprojekt fortskred, dessutom utvecklades den nya affärsverksamheten relaterad till hälsovårdstjänster som förväntat. Waste Management har köpt delar av Stericycles verksamhet, särskilt verksamheter relaterade till hantering av hälsovårdsavfall och informationssäkerhetsmaterial, så denna integration har gått utmärkt.

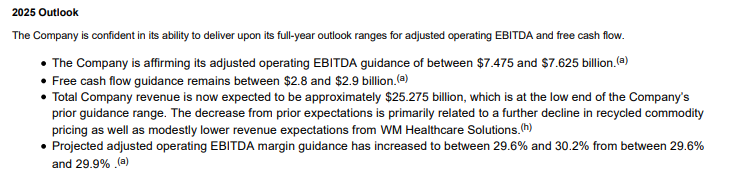

Bolaget är övertygat om att uppnå de uppsatta målen för 2025.

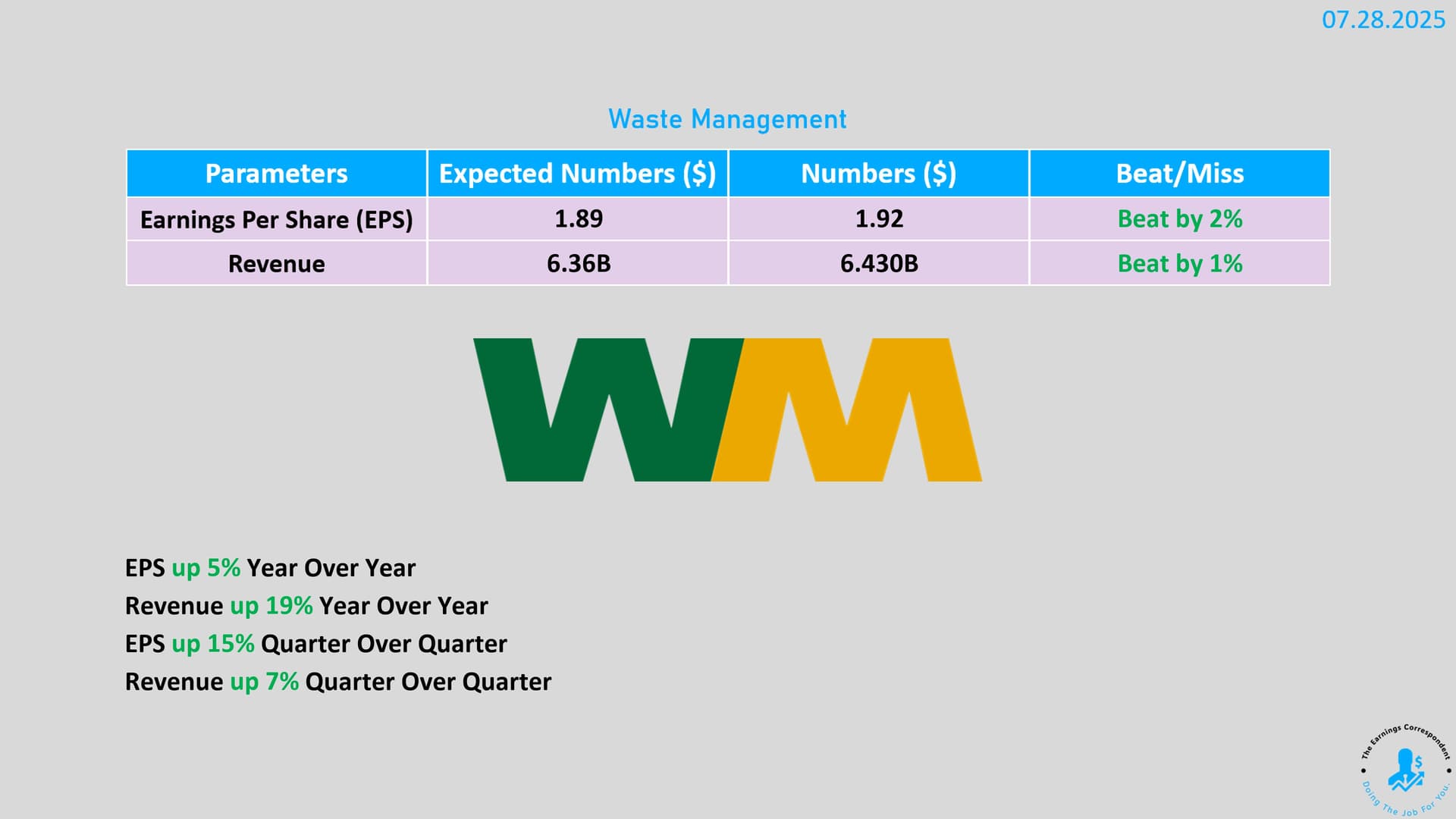

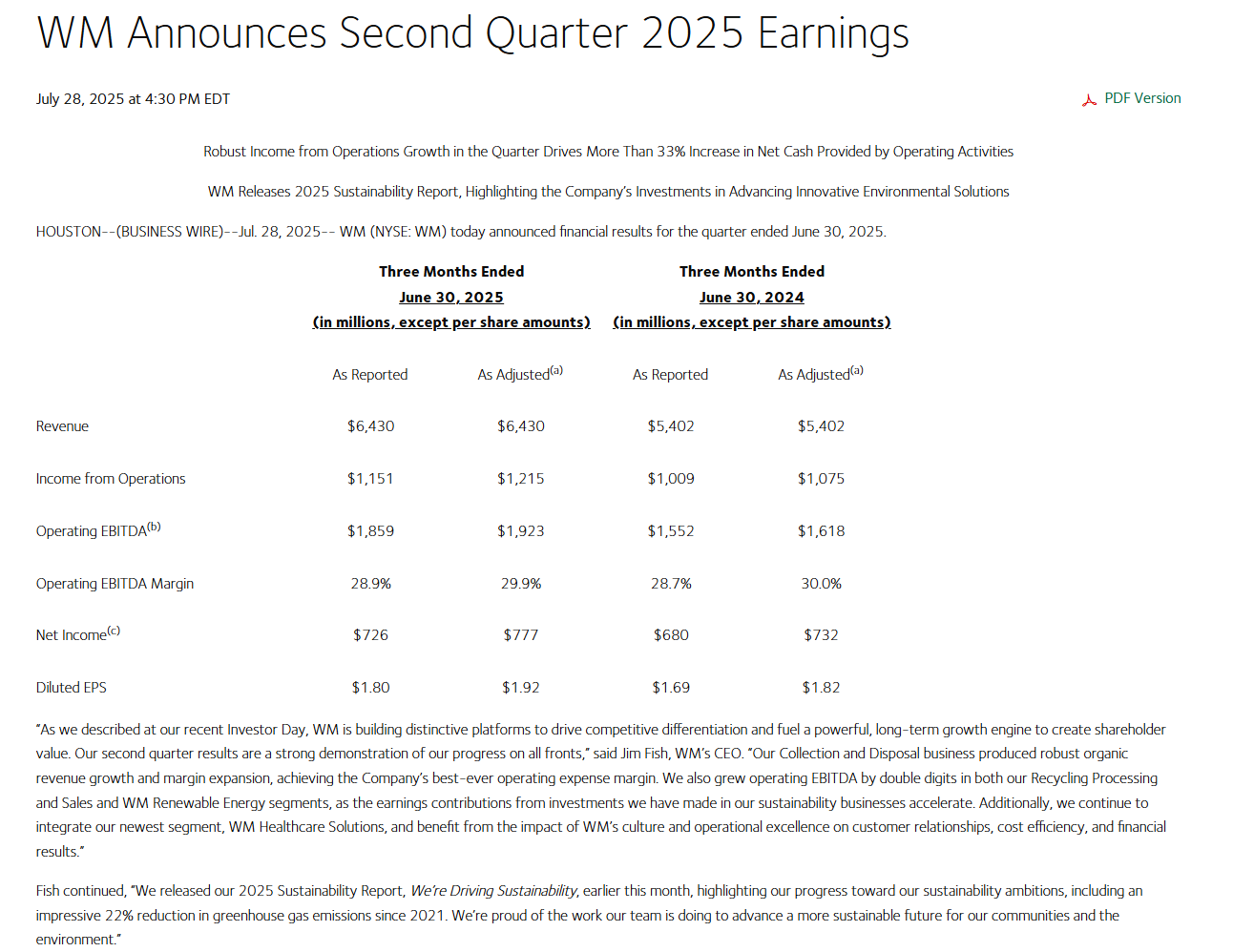

Waste Management rapporterade en stark andra kvartal och överträffade både resultat- och omsättningsförväntningarna. Omsättningen ökade tydligt från föregående år, särskilt driven av kärnverksamheter som avfallshämtning och -behandling.

Företaget sänkte något sin helårsomsättningsprognos på grund av strängt väder i början av året och låga återvinningspriser, men lönsamhetsutsikterna förblev dock starka.

Företaget justerade sitt EBITDA-mål uppåt och höjde sin vägledning för fritt kassaflöde tack vare skatteförmåner, vad de nu än må ha varit.

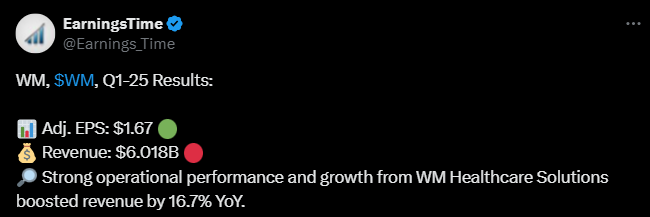

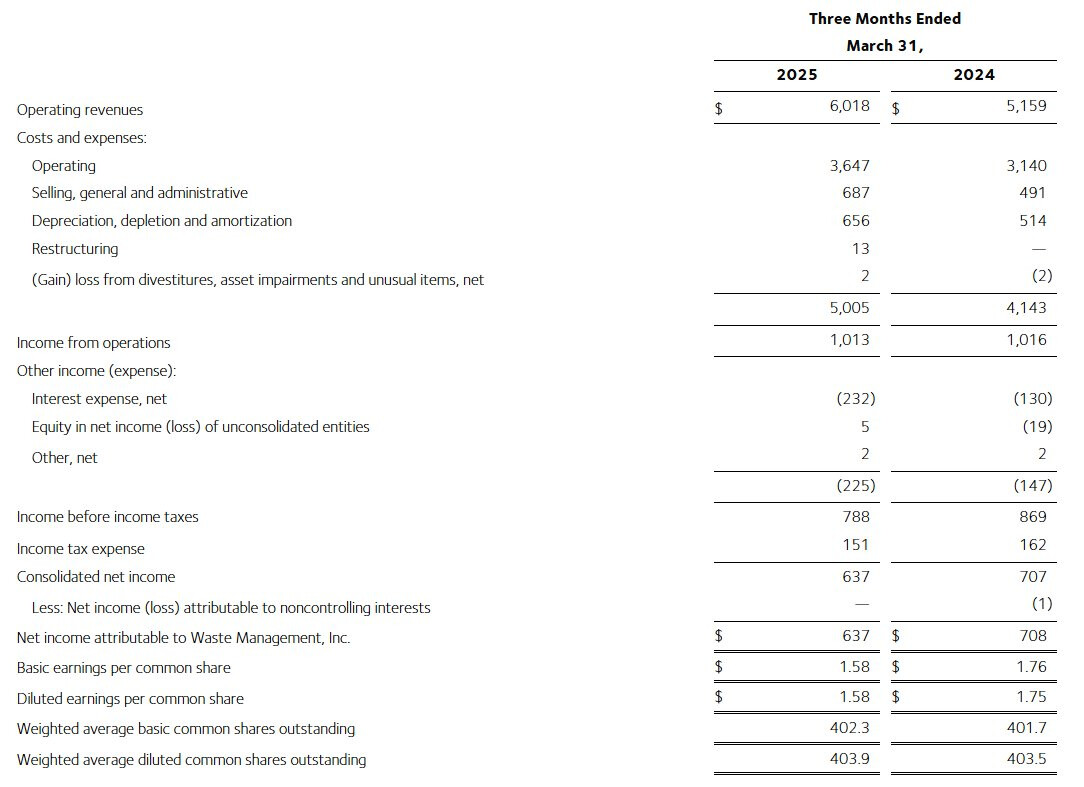

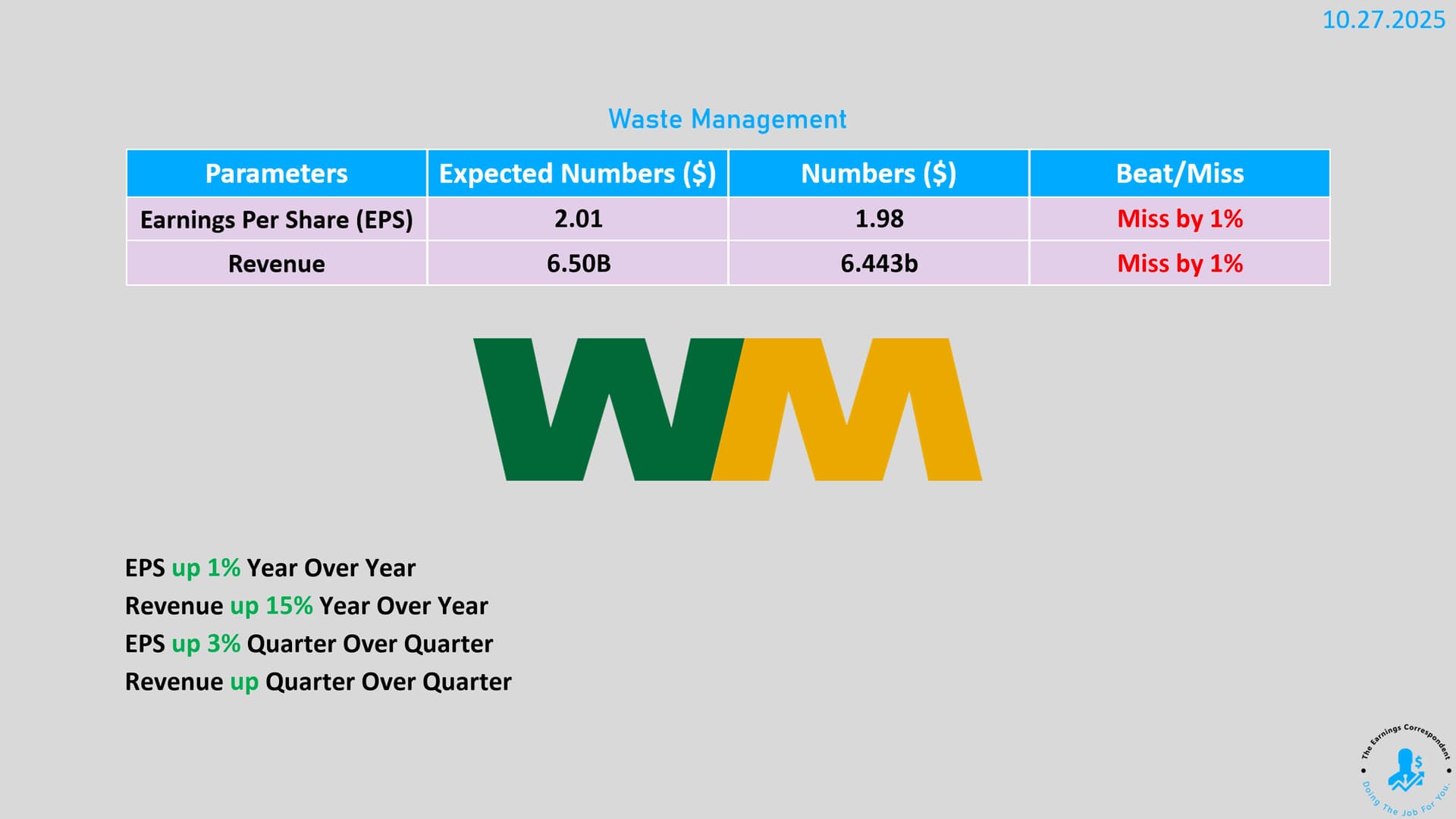

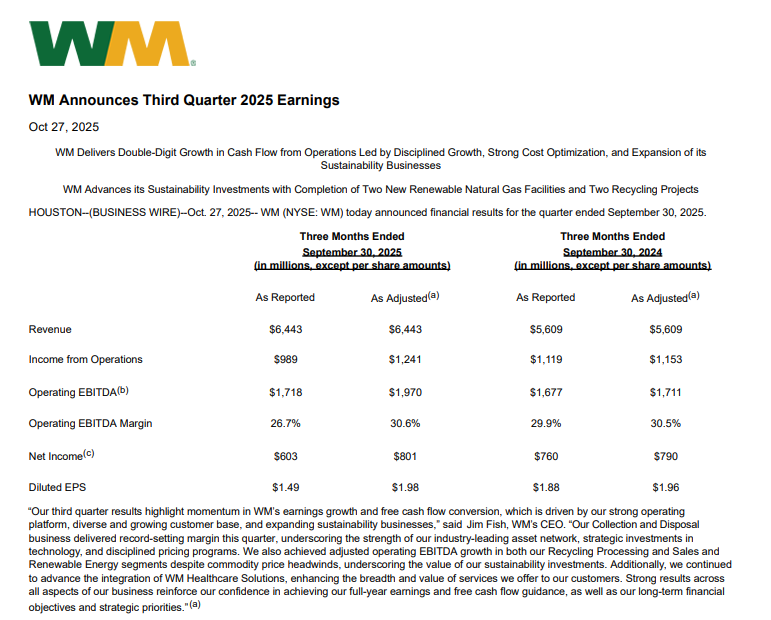

Waste Management rapporterade sina resultat; resultatet och omsättningen låg något under marknadens förväntningar, men båda växte ändå från föregående år.

Bolaget visar fortfarande en stabil prestation, stödd av efterfrågan på avfallshantering. En liten avvikelse från prognoserna rubbar inte helhetsbilden av en jämn och förutsägbar tillväxt, men en liten besvikelse för marknaden… i skrivande stund cirka 3 procent i rött.