Wolframi (engl. tungsten, kemiallinen merkki W) on erittäin poikkeuksellinen metalli. Keskeiset ominaisuudet:

Erittäin korkea sulamispiste: noin 3422 °C (korkein kaikista metalleista).

Suuri tiheys: noin 19,3 g/cm³ (lähes sama kuin kullalla).

Erittäin kova ja kulutusta kestävä. Korkea lujuus myös korkeissa lämpötiloissa.

Hyvä lämmön- ja sähkönjohtavuus.

Hyvä korroosionkestävyys.

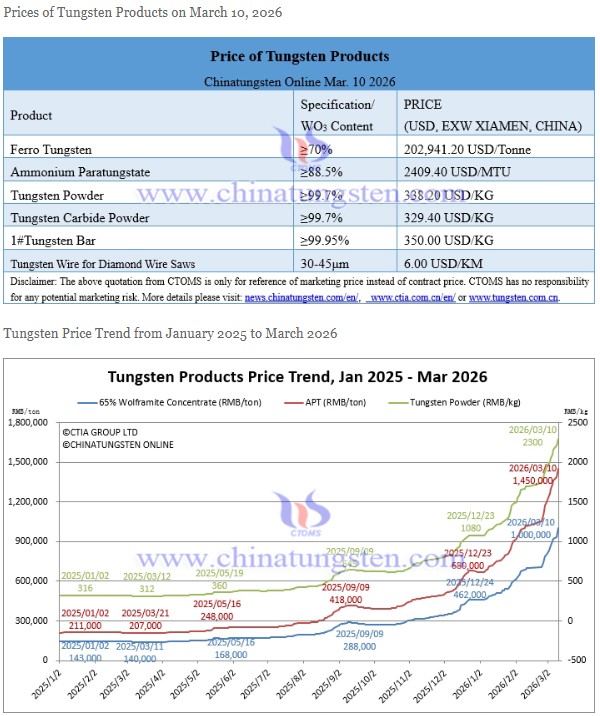

Wolframin hintaa voi seurata Metal.com tai Shanghai Metals Marketista.

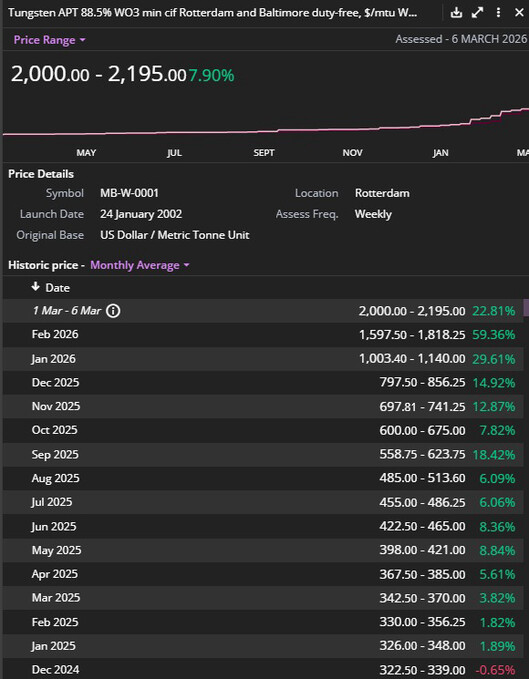

Hintaa mittaa APT (Ammonium Paratungstate) China ja APT Rotterdam, jotka ilmoittavat tungstenin kyseisen markkinan päivänoteerauksen MTU-yksikössä eli hinta $/MTU, Metric Ton Unit tai 10kg WO3.

Suurimmat käyttökohteet:

Työkalut 55-65%

Lentokoneet yms moottorit 15-20%

Kemianteollisuus 5-10%

Elektroniikka 5-8%

Puolustusteollisuus 5-10%

Muut, esim. Säteilysuojat 3-5%

Suurimmat tuottajat maittain:

Kiina 80%,63000 t

Vietnam 5% 4000t

Venäjä 3%, 2500t

Bolivia 2%, 1500t

Ruanda 2%, 1500t

Tilanne 9.3.2026

Kiina tuottaa yli 80% kaivetusta wolframista. Kiina on rajoittanut vientiä voimakkaasti 4.4.2025 alkaen, päätöksen tekivät jo 2/2025.

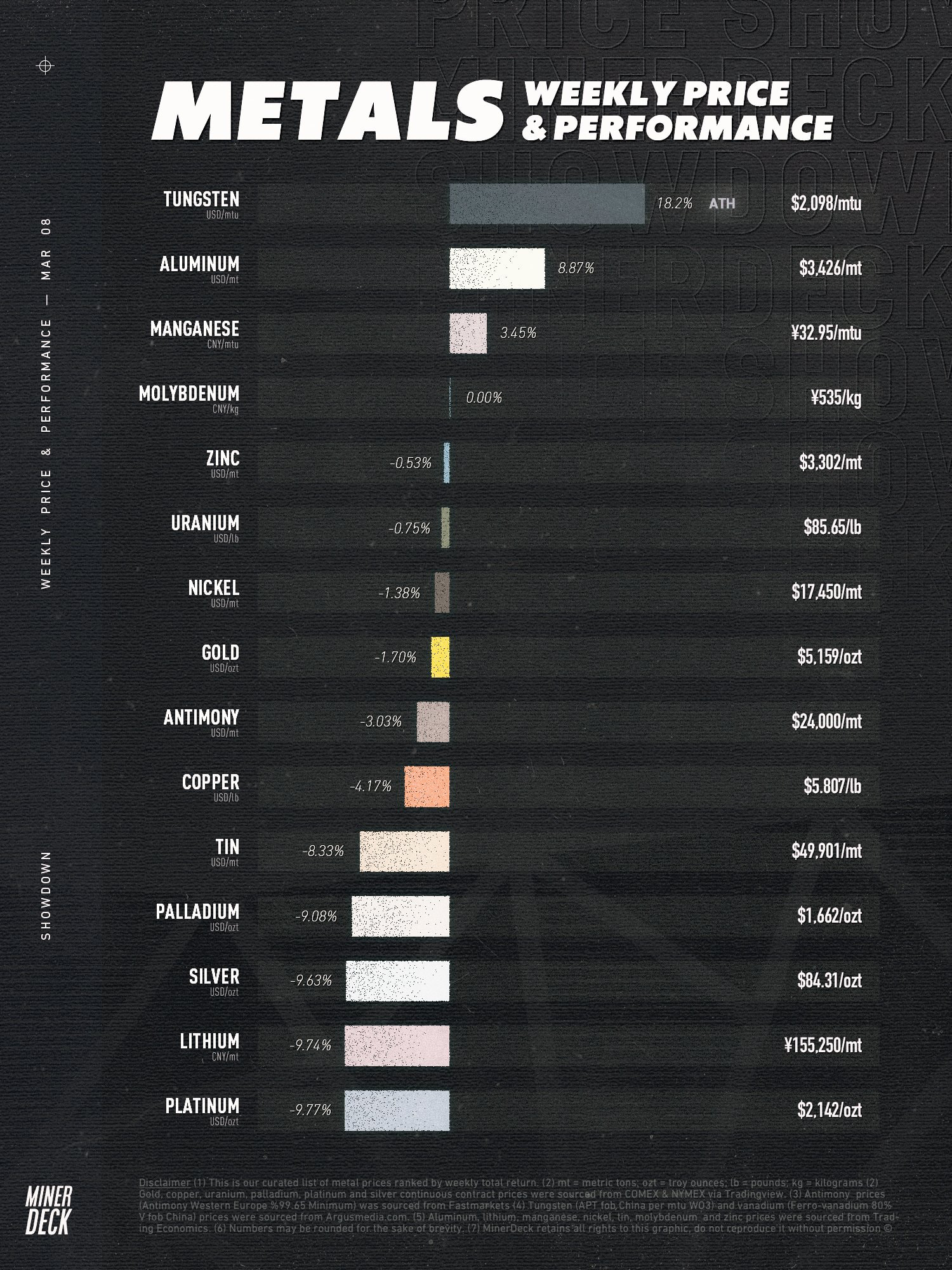

APT hinta on noussut vuodessa 300$ > 2200$.

Volframin tuotantohinta on 300-400$/APT, ja hinnat ovat siirtymässä näin ollen suoraan kaivajien katteisiin.

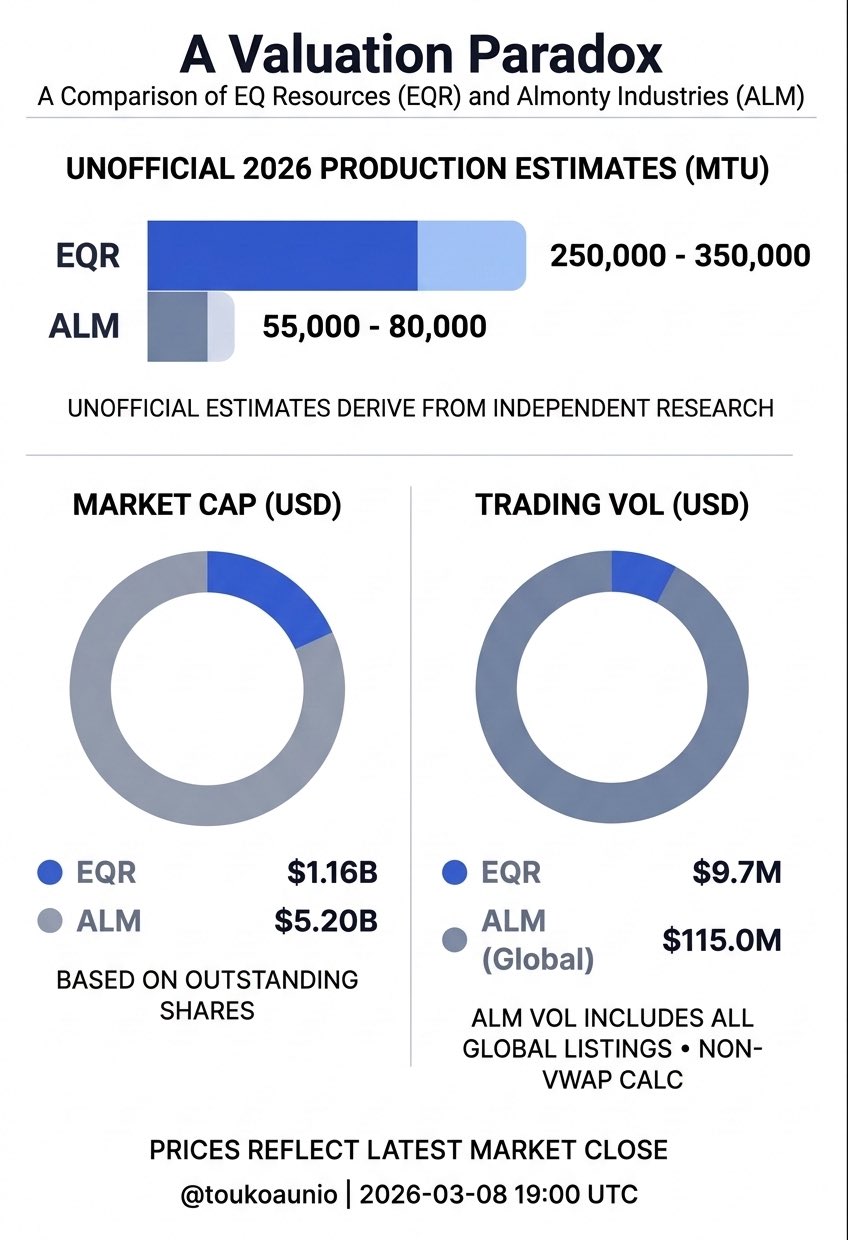

Kaivajista voimakkaimmin on noussut Almonty Industries (AII), 816% vuodessa.

Läntisen maailman vuonna 2026 suurin volframintuottaja, australialainen EQ Resources on noussut 597%.

Valuaatioita voidaan avata myöhemmin.

Kiinnostus markkinaan on erityisen voimakasta suomalaisessa X:ssä, jossa #finnishtungstenmafia pöhisee ja jakaa tietoa markkinasta suomeksi. Erityisesti @alexsei88 on tehnyt vaikuttavaa työtä metallin suomalaisen tunnettuuden eteen.

Työ on niin vaikuttavaa, että google trendsien perusteella voidaan puhua ainakin kiinnostuksen osalta varsinaisesta informaation epäsuhdasta. Kuukausien ajanjaksolla mitattuna kiinnostus tungsteniin ja EQ Resourcesiin on Suomessa suurempi kuin Australiassa tai missään muualla maailmassa.

Kilpailu volframista kiihtyy. Tunnettuus ei vielä ole suurta ja suomalaisilla on etumatkaa. Kova metalli tarvii kovan pään, kyyti on kovaa. Tervetuloa ketjuun.

Mitkä on suomalaisille piensijoittajille parhaat tavat päästä käsiksi Tungsteniin?

Esim. Nordnetissä Tungsten -haulla tulee vain Fox Tungsten Ltd. (FOXT) osake | Nordnet (ja Almonty Nordnetissä)

Mandatumin kautta ilmeisesti voi sijoittaa EQRään?

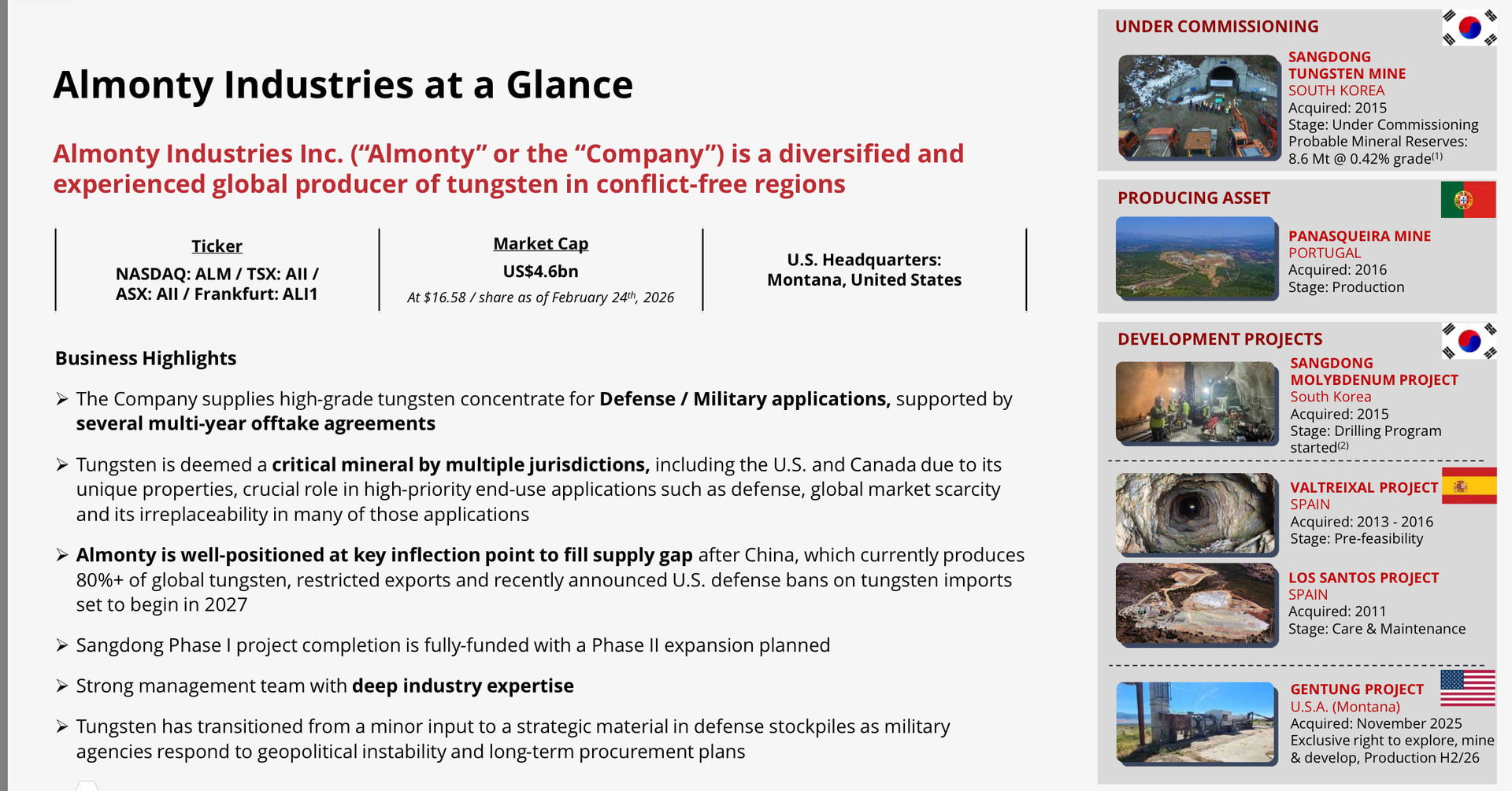

Almonty Industries on se pääasiallinen osake jota Nordnetista ostetaan, mikäli haluaa ison altistuksen volframiin. Kyseessä on länsimaiden johtava tuottaja:

Eiiiiiii @Pohjolan_Eka EQR on suurin tuottaja. Ainoa millä on jotain konkreettisesti tuotannossa. ALM on sitten enemmän ja vähemmän lupauksia esim case Sangdong..

Olet tietysti oikeassa, että EQR on vielä hetken aikaa suurin länkkärituottaja kunnes Almontyn projektit saadaan täyteen tuotantoon. Suomensin tuossa leading producerin tarkoituksella johtavaksi tuottajaksi alleviivatakseni, että kyseessä on yksi suurista eikä mikään pikkutekijä. Onhan heillä Panasquieran kaivos tuotannossa ja Sangdong rampupissa myös, joten ei voi enää puhua pelkistä lupauksista:

En siis väitä etteikö EQR voisi olla näistä kahdesta parempi sijoitus. Nonnerot eivät vaan pääse siihen tai muihin aussiosakkeisiin helposti käsiksi, joten heille valinta on tehty välittäjän toimesta, mikäli volframia haluaa salkkuun.

Täytyy myöntää että ainakin henkinen este sijoittaa muulla alustalla on iso, mutten pohjaisi sijoituspäätöstä siihen että välttyisin 10 minuutin vaivalta perustaa tili joko International Brokersille tai Mandatum Traderille.

Toiseen asiaan:

Kun sijoitusteesinä miettii Almontyn ja EQR:n arvostuseroa, tunnistan riskiksi sen että Almontyn ticker (AII) on sekoitettavissa tekoälyhypeen… näistä on varoittavia esimerkkejä historiassa

Pahoittelen alkuun viestin pituutta ja sekavuutta. Sen verran kova lähteiden kaivaminen tässä oli.

Asiaan

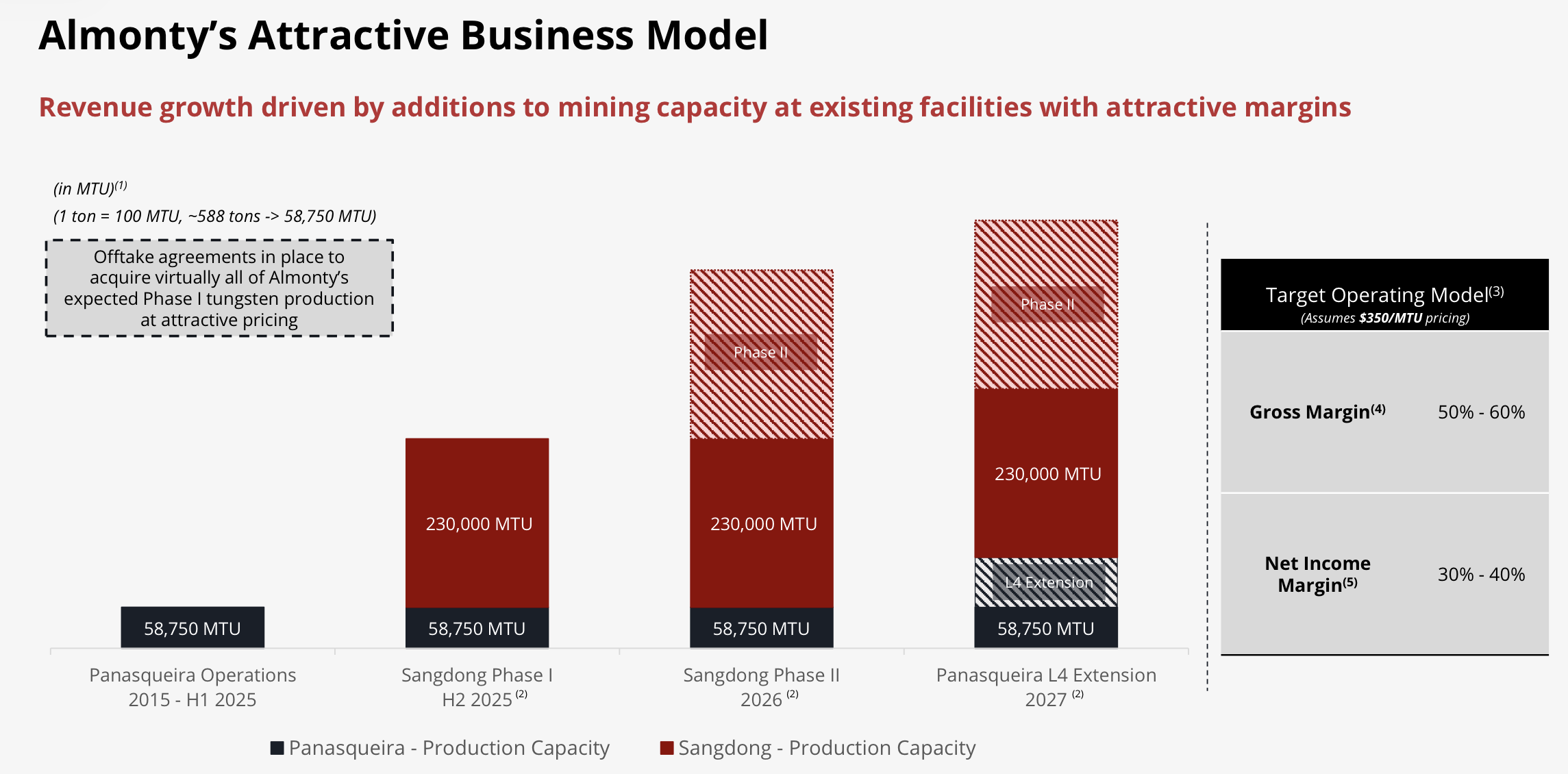

Almontyn annettuihin aikatauluihin ja lupauksiin itse suhtaudun varauksella. Tuo Phase 1 on kyllä venynyt alkuperäisestä aikataulusta liki 5 vuotta. Nyt on luvattu, että tässä Q1 2026. Katsotaan, siirtyykö aikataulu vielä. Jos arvioi, että ei se enää voi siirtyä, kun Q1 menossa, niin haluan muistuttaa, että myös hyvin viime tingassa tölkkiä on potkittu eteenpäin. Sen sain huomata tässä tiedon kaivuun aikana. Myöskin viestinnässä menivät komeasti sekaisin kaupallinen tuotanto ja ramp-upin aikainen kaivaminen. Aika monesti viesti tuntui olevan, että aivan kohta. Hetken päästä maalia siirretään taas eteenpäin Oma valistumaton arvaukseni on, että ollaan siellä 2026 lopussa ennen kaupallista tuotantoa phase 1.

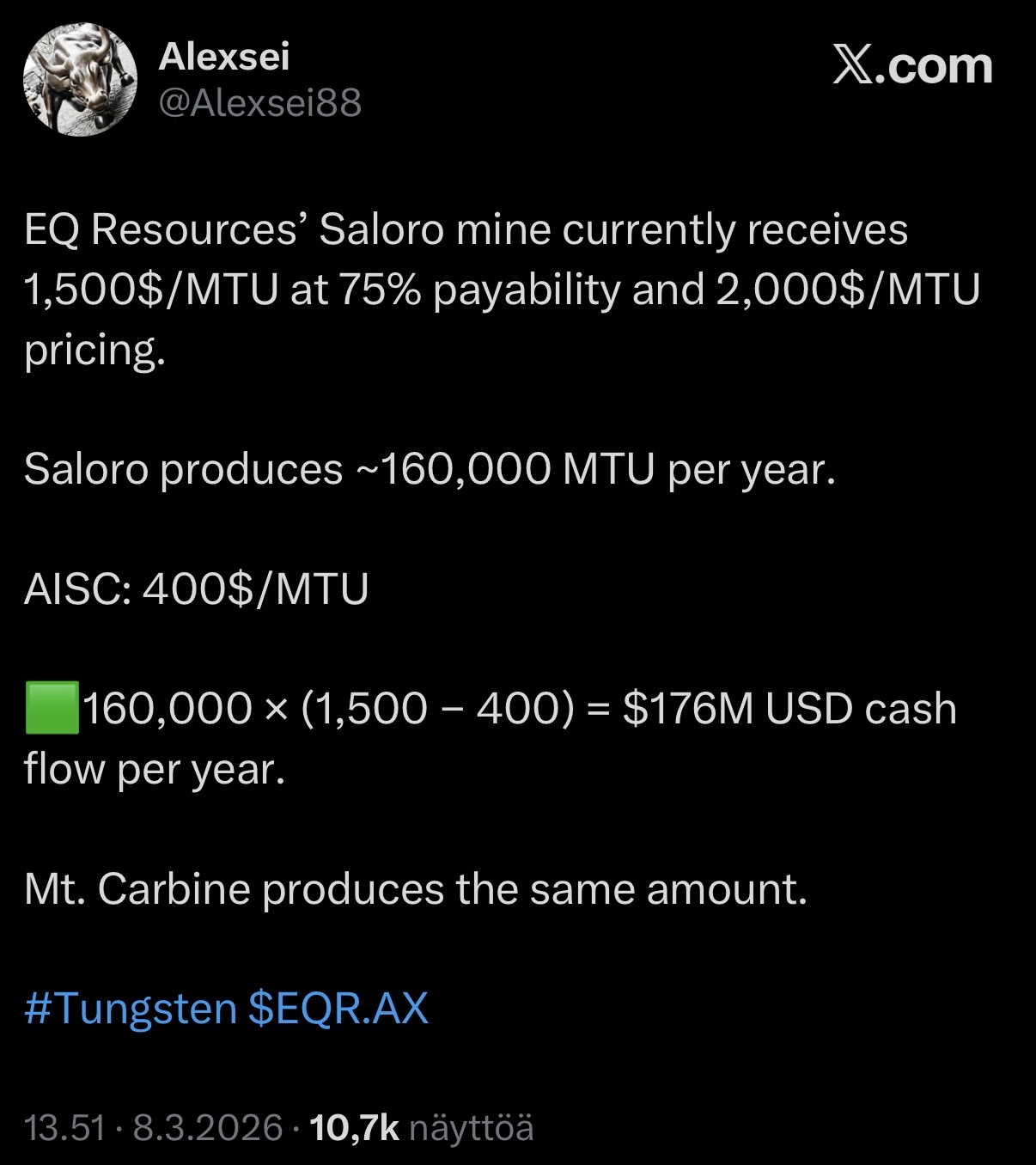

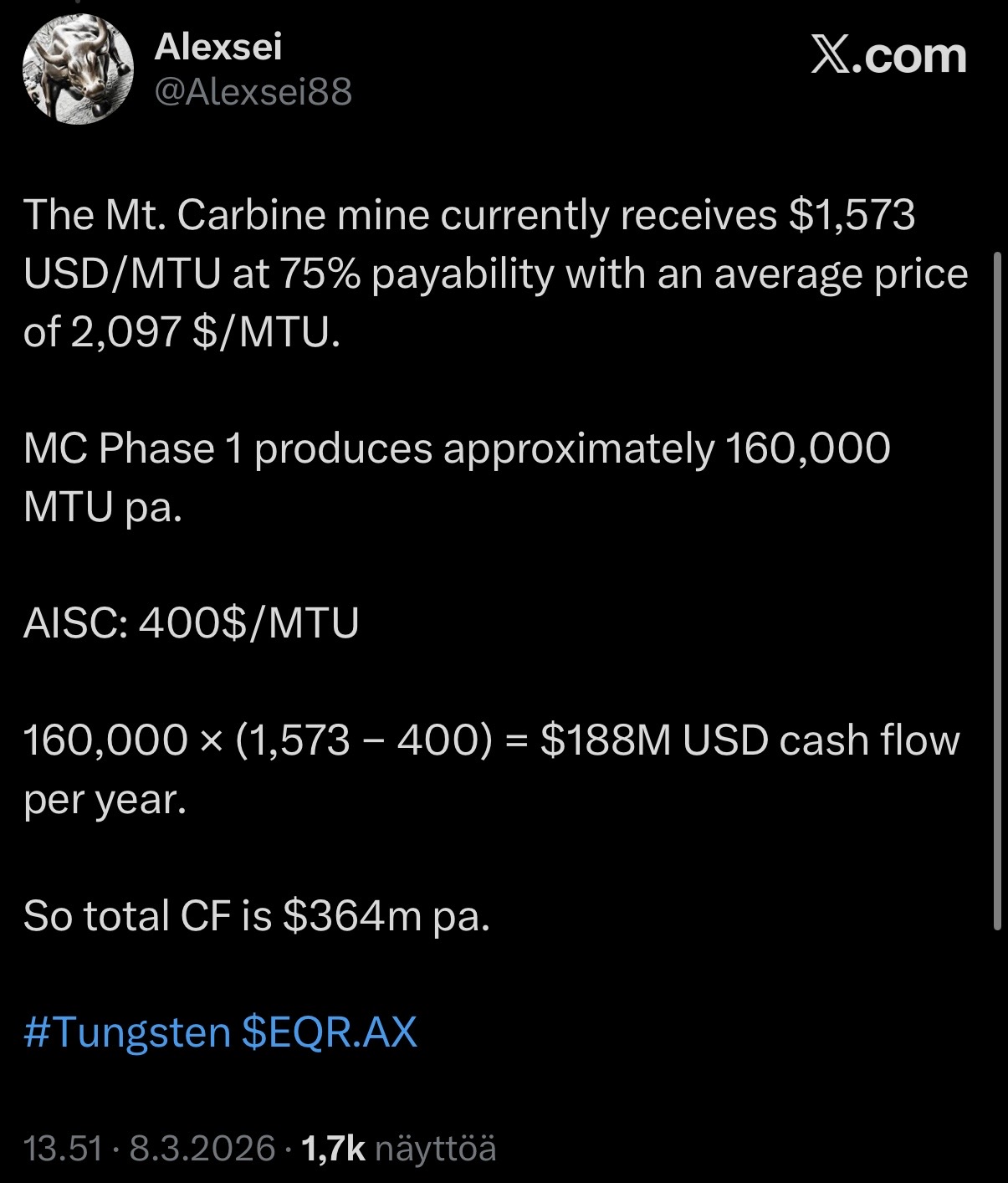

Kaivosalan tuotannon vaiheista on itselläni äärimmäisen vähän osaamista, mutta ketjun aloituksessa mainittu @alexsei88 analysoi mallikkaasti Almontyn esittelemiä kuvia omissa äksäilyissään. Sieltä paljastunee enemmän, kun yhtiö itse kuvaa. Hänen antama arvio on 2027 vuonna Phase 1 kaupallisessa tuotannossa.

Täytyy myöntää, että Lewis Black (Almontyn CEO) on kyllä markkinoinnissa onnistunut erittäin hyvin. Toisaalta on ollut myös otolliset sauma sille, kun kilpailua lännen tuottajista tuntui olevan hyvin vähän. Uudet projektiot olivat lasten kengissä (myös EQR:n projektit). 5 vuoden myöhästymiset tuotannossa (liki 6 vuoden, jos oma arvaus osuu oikeaan) eivät ole paljoa painaneet lähivuosien lupauksien uskomuksissa. Aika moni on varma että Phase 2 saadaan viimeistään vuonna 2027 valmiiksi. Saakohan tuota kyseenalaistaa yhtiön aiempien näyttöjen perusteella?

Suurin ongelma EQR sijoituskeississä on toisaalta mielestäni ollut yhtiön epäonnistuminen nimenomaan sijoittajaviestinnässä. Almonty on tässä pessyt mennen tullen. Esimerkkinä se, kuinka vahvasti kaikki tekoälyt mainitsevat Almontyn suurimmaksi tuottajaksi. Toisena esimerkkinä; on aika yleistä on mainita Almonty suurimmaksi tuottajaksi ohi EQR:n, vaikka väite ei pidä paikkaansa. Tai vielä yleisempää on olla mainitsematta EQR:ää ollenkaan volframia käsittelevissä artikkeleissa, vaikka tällä hetkellä se on de facto suurin. Tähän kun otetaan vielä tuo liki 5 kertaa pienempi markkina-arvo laskentaan mukaan. Onko näistä riittäviksi syiksi harkita rinnakkaisen sijoitustilin avaamista? Mene ja tiedä.

Alla kuitenkin listattuna hieman vuosien varrella Almontyn antamia aikatauluja Sandgongin kaivoksen phase 1 valmistumisesta. En tiedä, missä kohtaa sijoittajien kärsivällisyys loppuu tähän tölkin potkimiseen. Jos tällainen meno alkaa EQR:n sisällä, oma luottamus menisi jo aika nopeasti. Tietoa etsiessäni oma oleellisin kysymysmerkki kohdistuu phase 1 valmistumiseen H1 2026 ja phase 2 valmistumiseen 2027, jotka ovat vielä Almontylla arvioina. Phase 2 en näe tämän historian perusteella olevan valmis 2027.

LUPAUKSET

Heinäkuu 2019:

Volframirikasteen toimittaminen alkaa vuonna 2021.

Helmikuu 2020:

Rikastamon pääosan valmistuminen syyskuussa 2021 ja koetuotanto päälle. Eli varsinainen volframirikasteen tuotanto huhtikuussa 2022.

Elokuu 2021:

Tuotannossa 2022 puolivälissä.

Syyskuu 2022:

Tuotannon valmistuminen ja ramp-up 2023

Toukokuu 2023:

Tuotantoa vuonna 2024. Joskus luin, että vuonna 2023 loppua kohden sitä oltaisiin siirretty jo vuodelle 2025, mutta en löytänyt tälle lähdettä.

Joulukuu 2024:

Tästä oli jo haastatteluissa aiemmin vuonna 2024 puhetta, että tulee venymään vähintään 2024 loppupuolelle. Vahvistus saatiinkin joulukuussa viivästymisistä. Yhtiön COO sanoi prosessilaitoksen käyttöönoton ennen kesäkuuta 2025. Samassa lauseessa mainintana “tuotantotavoitteidensa mukaisesti.” Minkähän vuoden tuotantotavoitteet?

Vuoden 2025 haastatteluista ja muista löytyy ristiriitoja lupauksista. Tuntui, ettei yhtiöllä itsellään ollut aivan linjaa, mihin ajankohtaan kaupallista tuotantoa luvataan.

Tammikuu 2025: Tuotannon ramp-up ennen kesää 2025

Huhtikuu 2025:

Tuotannon aloitus H2 2025. Samoin Heinäkuussa 2025. Q1 osavuosikatsauksessa puhutaan kuitenkin vuoden 2025 lopusta.

Marraskuu 2025:

Q3 tiedotteessa mainittiin, että rakentaminen on pääosin valmis ja ramp-up käynnissä. Lopullista käyttöönottoa odotellaan lähiaikoina.

Tammikuu 2026:

Sijoittajakirjeessä sanotaan, että aktiivinen kaivostoiminta alkoi 2025 lopussa. Kaupallista tuotantoa ei siis aloitettu vuonna 2025.

Helmikuu 2026:

Vaihe 1 valmistui Q4 2025. Toisaalta mainitaan, että se on vasta viimeistelyvaiheessa. Eli valmis, mutta toisaalta: “the final step before commercial tungsten production” ja “Finalizing construction; commissioning Q1/2026”

Noo..hieman hiuksen halkomista.

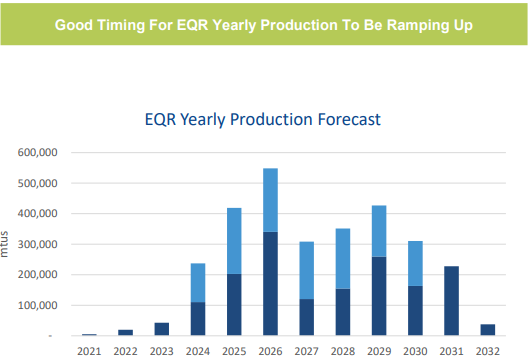

Vielä.. EQR maksimipotentiaali tuotannolle on mielestäni 500 000mtu. Jälleen valistumaton arvaus, mutta perustan tämän Mt carbinen (250 000mtu) + Barruecopardon (170 000mtu) + Wolfram campin (80 000mtu) yhteistuotantoon. Wolfram camp on oma tarinansa, mutta EQR osti sen itse asiassa juuri Almontylta, joka ei sitä saanut kannattavaksi. Näillä volframin hinnoilla se on hyvinkin kannattava.

Ongelmaksi EQR tuotannon arvioinnissa tekee sen, ettei EQR listaile kovin aktiiviseen päivitettyjä tietoja tuotantoarvioista pitkälle tulevaan. Lokakuussa 2024 löysin viimeisimmän.

Tuotannon arviot ei sielläkään ole osuneet täysin putkeen. On kuitenkin jotain suuntaa siitä, mihin ollaan menossa. Ja vimeisimmän osavuosikatsauksen Q2 tuotanto (qvartaalit eivät kalenterivuoden mukaan. Jos menisi olisi Q4 25) oli Barruecopardo 32 408 mtu ja mtcarbine 5884 mtu. 153 168 mtu vuositahti. Oleellisinta tässä on se, että ei ole enää pelkästään puheita. Eqr sanoo vuoden 2026 tuotannoksi 300-400k mtu. Siitä kasvavaa vuodelle 2027. Mahdollisesti wolfram camp mukaan.

Se on kuitenkin totta, että haluaisin kyllä kuulla heidän arvionsa vuosille 2027 ja 2028. Uskon siitä annettavan tarkempaa arviota vuoden 2026 aikana. Ei pelkästään “kasvavaa.”

En sijoitussuosituksia anna. Suosittelen kuitenkin perehtymään ihan jo alla olevien kuvienkin perusteella. Itselläni painottuu sijoitusta valittaessa jo tuotannossa olevat yhtiöt. Syy sille on voimakas volframin kasvu, johon en usko ikuisesti. Vuosina 2028-2029 voidaan odottaa tarjonnan lisääntyvän valtavat määrät. Se johtaa luonnollisesti hinnan laskuun.

Tarjonnan kasvu on hyvä pointti, ja kasvaneet APT hinnat ovat tehneet monesta kuolleesta projektista jälleen kannattavia. Mutta onko lukuja heittää noista käyttöön tulevista tuotannoista?

Kysyntä vs Tarjonta:

Mikäli sotateollisuuden tarve on vain murto-osa wolframin tarpeesta, mikä on Kiinan oikea insentiivi rajoittaa sen vientiä? Olen kuullut huhuja massiivisista energiahankkeista tms, mikä viittaisi siihen ettei kysyntä ole loppumassa Euroopan ja jenkkien varustautumisen jälkeenkään, joka SEKIN kestää nykyisten sotien päätyttyä vuosia.

EQR ja Almonty jo mainittiin. Varhaisemmassa vaiheessa löytyy useampi yhtiö, joista kaikki eivät ole ihan pure-play. Kolmesta ensimmäisestä (isoimmasta) löytyy paljonkin keskustelua internetistä.

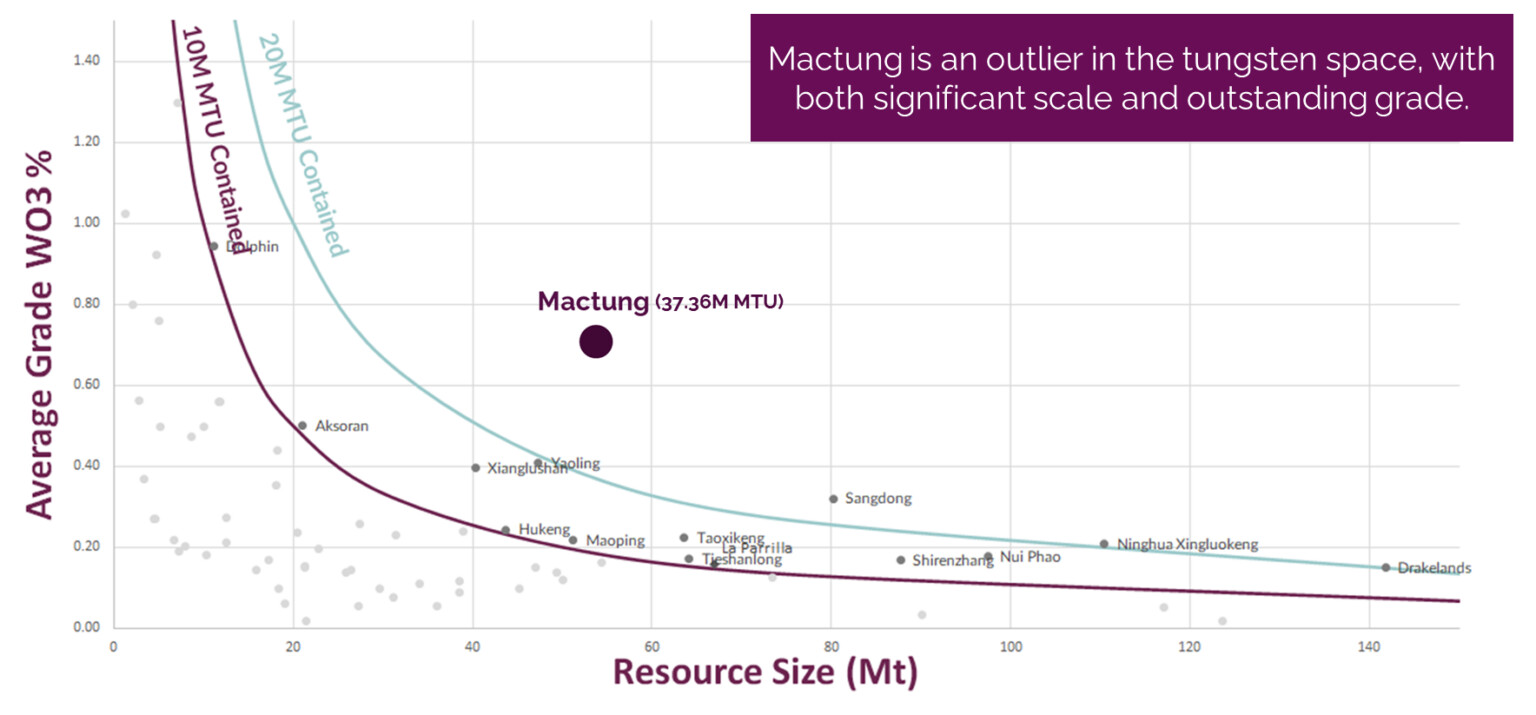

Fireweed Metals $FWZ.V - omistaa Mactung esiintymän Kanadassa, todella korkeat volframipitoisuudet. Ovat tähän asti pääasiassa keskittyneet Macpass sinkkiesiintymän tutkimiseen.

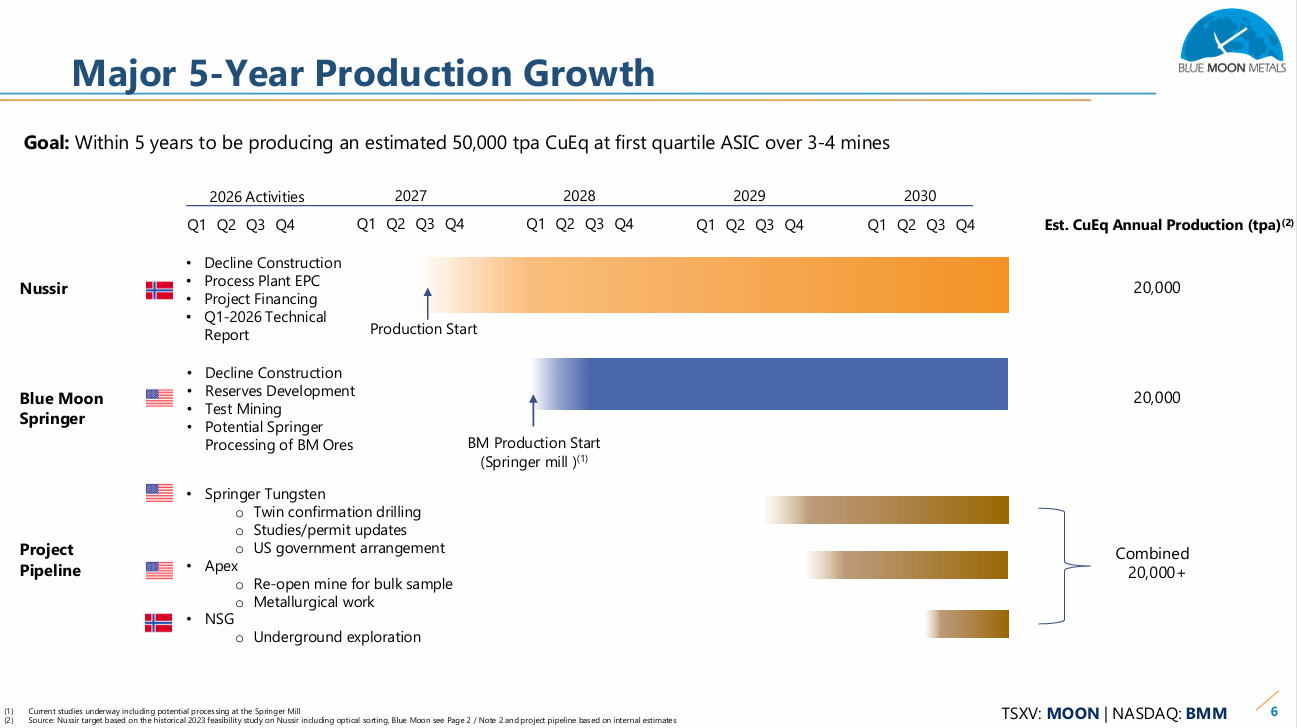

Blue Moon Metals - $BMM tai $MOON.V - Hankkivat vähän aikaa sitten vanhan Springer Tungsten kaivoksen USAsta. Kaivoksen esiintymä ei ehkä niin iso, mutta pitoisuudet OK, ja kaivoksen mukana tuli valmis infra ja volframin jalostuslaitos. Muina projekteina myös USAsta vanha gallium/germanium kaivos, kriittisiä materiaaleja molemmat, sekä kaksi kuparikaivosta Norjasta, joista toinen on starttaamassa ensi vuonna.

Guardian Metal Resources $GMET.L - Kaksi projektia USAssa, molemmissa löytynyt ihan OK pitoisuuksia. Druckenmiller tuli viime vuonna mukaan ankkurisijoittajana.

Allied Critical Metals $ACM.C - Kehitysprojekti Portugalista, julkaisivat PEAn (Preliminary Economic Assessment) pari päivää sitten.

Sitten löytyy useampia alkuvaiheen firmoja, joita en ala tähän listaamaan, koska en tunne ns. ollenkaan.

Kannattaa muistaa, että volframi (ja kriittiset materiaalit yleensä) on kovassa hypessä ja näitä volframiprojektejakin alkaa löytymään vähän jokaiselta.

Varoittavana esimerkkinä mainittakoon tämä, joka mielestäni on lähinnä koominen pienen kokonsa ja nopean aikataulunsa suhteen. Ovat myös hakeneet EUn strategisen projektin statusta tälle, joka kaivoksen koon ja aikataulun suhteen vaikuttaa omasta mielestä lähinnä pumppausyritykseltä.

@turola Mainitsikin jo, miten tarjonta määrä ja projektiot ovat lisäntyneet, kun hinta on kasvanut voimakkaasti. Lukujakin tämän takaa löytyy. Kuten kaikki arvuuttelut tulevasta, niin nämäkin arvauksia niistä. Hieman valistuneempia kuin itsellä olisi.

USGS arvioi vuoden 2024 kaivostuotannon olleen 84 000t (10 milj mtu). Tästä Kiinan osuus oli 67000t. Huomiona myös että puolet varannoista on USGS:n mukaan Kiinassa. Australiassa seuraavaksi suurimmat varannot noin reilut 10%. Kysyntävajeesta ei ole tarkkoja tietoa, mutta tästä huomataan, että tuotannosta 80% tulee Kiinasta. Eu toi noin 40% omista volframeistaan Kiinasta ja Yhdysvallat 27%. Muutamasta eri lähteestä löysin tietoa, että Kiinan vienti laski 42% tammi-kesäkuu 2025 suhteessa vuotta aiempaan (2024). Eli aika rajua tarjontashokkia on markkinalla.

Arvioita tulevasta on hyvin vähän. Research and Markets arvioi, että 2023 volframimarkkina 126 200t ja nousisi vuoteen 2030 mennessä 175 100t (15milj mtu?). Vuosivauhti lähes 5%. Eli käyttö kasvaa gobaalisti tuon verran. Tärkeämpi kysymys sijoituskohteiden kannalta, miten ne jakaantuu maantieteellisesti. Kulutuksestakaan en löytänyt mitään merkittäviä tietoja.

Sotateollisuuden osa tarpeesta on toki pieni. 12-15% arvioi discovery alert. Liikutaan jossain 1 500 000mtu luokassa. Kuitenkin se aiheuttaa jo Kiinalle insentiiviä rajoittaa vientiä. Nuo muutokset ovat toki niin rajuja, että uskon myös takana olevan paljon muutakin.

Tulevista projektioista ei ole mitään koostettuja tietoja, missä näkisi potentiaalin tulevalle tuotannolle. Arvioita voi heittää niiden osalta, joita löytänyt netin syövereistä. Monet näistä ovat kyllä hieman pitkässä kuusessa, mutta rajataan nyt ennen vuotta 2030 tuotannot. HUOM: Kiina imuroi tällä hetkellä myös lännestä volframia. Se sekoittaa pakkaa hieman. Alla olevasta listauksesta ei lähteitä. Johtuen siitä, että tiedoissa oli paljon yhdistelemistä ja omaa mutuakin. Mutun vuoksi listaan ja tuotantomääriin kannattaa suhtautua varauksella. Nuita halutessaan voi tarkistella erikseen.

Allied Critical Metals (Borralha / Vila verde) = 200 000mtu

Fireweed metals (Mactung) = 700 000mtu

Group 6 metals (Dolphin) = 104 700mtu

Blue moon metals (Springer) tuotannosta ei arviota

Guardian metal resources (Pilot mountain / Tempiute) 200 000mtu

Tuotannossa ja hiiipuvia on:

Nui phaon kaivos 340 000mtu

Iberian resources - ei tietoa

Wolfram Bergbau - ei tietoa

Liikutaan maksimikapasiteetin kanssa jossain 3-5 milj mtun haarukassa. Tästä vielä puuttuu pieni projekteja. Lisäksi luulen, että aika moni näistä jää toteuttamatta. Esimerkkinä tuo Fireweedin mactungin kaivos. Tuotanto on äärimmäisen teoreettisella tasolla vielä. Vaatii aika paljon, että nuihin tuotannon tasoihin päästään. Joka tapauksessa uskon, että vuonna 2029 alkaa kysyntä ja tarjonta kohtaamaan toisiaan.

Viimeistään 2029-2030 kysyntä ja tarjonta päätyy todennäköisesti tasapainoon, kun Kazakhstanin valtavat North Katpar & Upper Kairakty projektit tulevat tuotantoon.

Tarjonnan osalta myös muita vastatuulia:

-Nui Phao tuottaa merkittävästi vähemmän seuraavat pari vuotta

-Kiina mahdollisesti tiputtaa tuotantokiintiöitään 8% (varmistunee kuukauden sisällä)

-Valtioiden varastot ja helposti kierrätettävissä oleva romu on pitkälti käytetty.

-Lännessä on hyvin vähän osaamista volframin kaivamiseen ja prosessointiin; volframi on yksi haastavimmista metalleista louhia ja jalostaa.

Uskon kuitenkin että volframi nousee vähintään 10x, yli $20’000 / MTU hintaan siihen mennessä. Tässäpä teesiä:

Nykyinen vaje on 30-40tonnia - sekä Mark Thompson että Craig Bradshaw ovat päätyneet tähän lukemaan. Craig on myös sanonut että tällä hetkellä backlogit ovat noin 6kk luokkaa, joten vaikka puolet kysynnästä tuhoutuisi, olisimme silti vajeessa. Omien arvioideni mukaan noin 65% kysynnästä on täysin hintajoustamattomissa kohteissa. Osassa käyttökohteita volframille ei ole mitään substituutteja, osassa huonompia substituutteja jotka heikentävät laatua tai voivat jopa nostaa kokonaiskuluja.

Esimerkkinä porakruunut, joita käytetään kaivosteollisuudessa:

Jos volframin hinta kymmenkertaistuu $20’000 tasolle, porakruunujen hinta nousee noin 300%. Tämä nostaa porauskustannuksia 10-15%, mikä näkyy noin 1,5-4% nousuna kaivoksen kokonaiskustannuksiin. Eli vaikka volframin hinta kymmenkertaistuisi, tämä kysyntä tuskin tuhoutuisi kokonaan.

Tuo oli esimerkki kysynnästä joka ei ole täysin hintajoustamatonta. Tässäpä muutama esimerkki täysin hintajoustamattomasta kysynnästä:

-Sotateollisuus: lähes kaikki maat kasvattavat budjettejaan. Käytännön esimerkkinä Lockheed Martin nelinkertaistaa M30AI cluster ammusten tuotannon. Ammus sisältää 50kg tungstenia ja niitä tehdään nyt 16000kpl vuodessa. Eli pelkästään yhden ammusmallin tuotanto nostaa kysyntää 800t → 3200t.

-Mikrosirut: kaikki alle 5nm mikrosirut vaativat tungstenia.

-Kiina pyrkii ostamaan kaiken tungstenin markkinoilta minkä kykenee.

-Muutkin valtiot alkavat / ovat alkaneet rakentaa strategisia varastoja.

Volframi on listattu lähes kaikkialla kriittisimpien metallien joukkoon, mutta suuret massat ovat volframin härkämarkkinasta vielä täysin tietämättömiä. Kiina on subventoinut volframin tuotantoa lähes 30 vuotta, tuhoten melkein kaiken länsituotannon. Nyt ensimmäistä kertaa aikoihin volframi alkaa olla vapaassa markkinassa, kun Kiina ei puske super halpaa tavaraa länteen.

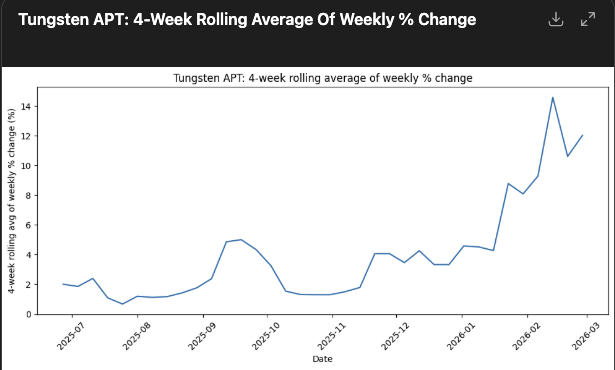

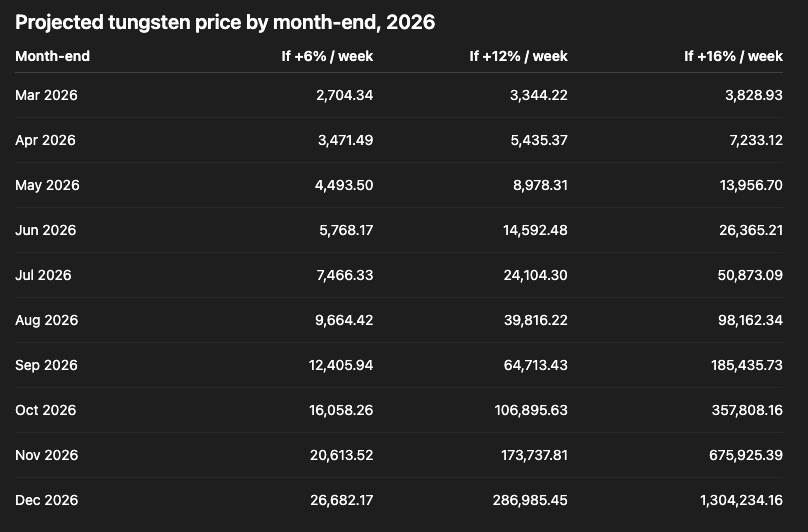

Kuvassa volframin rullaava 4 viikon keskimääräinen nousuvauhti.

Näyttää siltä, että vaje alkaa nyt osua juurikin sinne hintajoustamattomaan kysyntään. Voimme siis olettaa että kasvuvauhti pysyy samana, tai jopa kiihtyy.

Mitä jos kasvuvauhti kuitenkin hidastuu, puolittuen nykyisestä?