UB har faktisk lavet en handel af en rimelig pæn størrelse ved at opkøbe Fondita! Her er min morgenkommentar ![]()

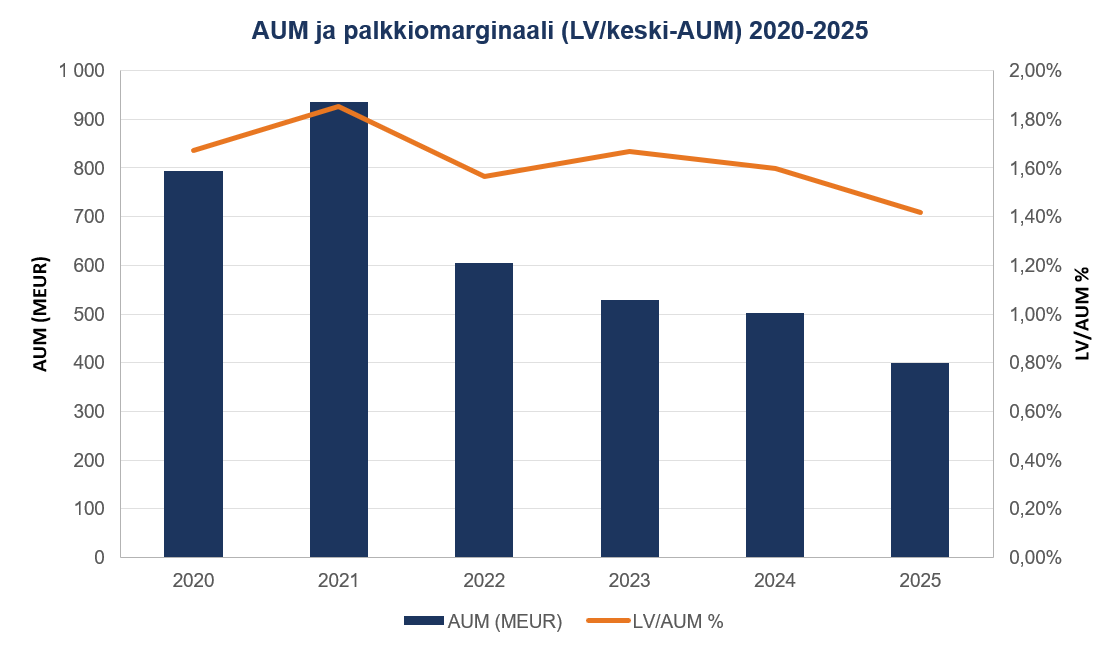

Fonditas AUM (aktiver under forvaltning) er faldet voldsomt de seneste år. Årsagen er faldet i mindre selskaber (small cap), hvilket har kunnet ses i fondenes svage performance. Dette har igen ført til betydelige nettolindløsninger samt værdiforringelser. Gebyrmarginen har holdt stand rimelig godt og er fortsat på et godt niveau. ![]()

Når AUM falder, falder omsætning og resultat naturligvis også samtidig. Virksomheden er selvfølgelig stadig meget profitabel, men det er sigende, at de i 2021 genererede mere i driftsresultat, end de gør nu i omsætning. Fondita opkræver stort set ikke performancegebyrer, hvilket betyder, at gebyrerne i praksis er fuldstændig løbende. ![]()

Efter min mening er dette et klart væddemål fra UB’s side på mindre selskaber og aktiv porteføljepleje. Hvis UB formår at vende faldet i AUM, vil handlen nemt skabe betydelig værdi, da 2025 EV/EBIT kun er ~4,6x. Med 2026-tallene ligger vi dog estimeret i spændet 6-8x. I det bedste scenarie køber UB Fondita netop i bunden af small cap-bølgen, og alene en vending i denne trend vil sende AUM i kraftig vækst i de kommende år. ![]()

Var handlen god? Som jeg sagde til Kauppalehti, så er den helt okay. Strengt taget havde UB ikke brug for Fondita, men til den pris er de forventede værdier (expected value) bestemt på plads. ![]()

Her er desuden min kommentar til KL: https://www.kauppalehti.fi/uutiset/a/c51a3bb4-cb07-4317-b930-5bd2e54b4c67