UB er pænt cool.

Ruoholahti-proletaren Sauli har lavet en omfattende rapport om United Bankers, og som med andre omfattende rapporter er den tilgængelig for alle, og der er ingen betalingsmure ![]()

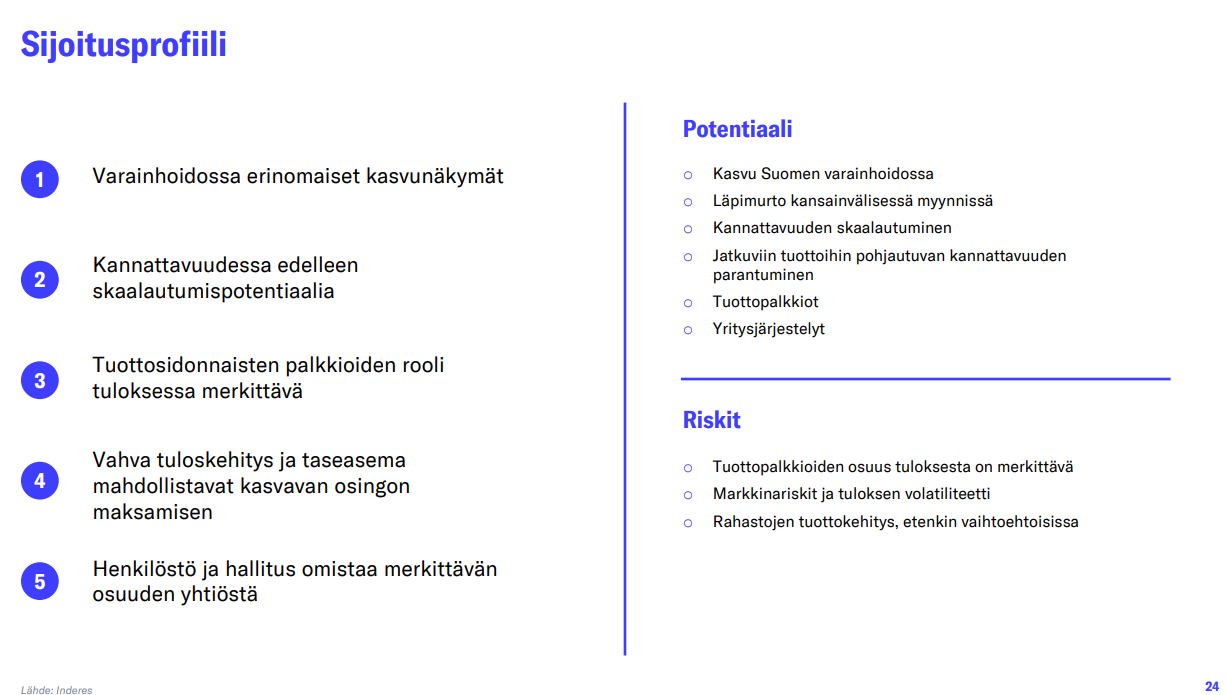

UB’s investeringscase er forbedret betydeligt i de seneste år, og selskabet har udviklet sig til en kapitalforvalter af høj kvalitet. De langsigtede udsigter for resultatvækst er efter vores mening meget gode, men på kort sigt lægger den udfordrende markedssituation for alternative investeringer en dæmper på udviklingen. Uden en solid resultatvækst er der ikke kurspotentiale i aktien, men hvis prognoserne realiseres, er det forventede afkast godt. Vi ønsker at se konkrete tegn på, at resultatvæksten tager fart, og vi gentager vores “reducer”-anbefaling med et kursmål på 19,0 euro (tidligere 18,0e).

Citeret fra rapporten:

Stadig potentiale i skalerbarheden

Den operationelle gearing i forretningen er betydelig på grund af en fast omkostningsstruktur, hvilket har afspejlet sig i tallene for kapitalforvaltningen i de seneste år: fra 2018 til 2024 er omkring 50 % af væksten i kapitalforvaltningens omsætning slået igennem på EBITDA. Niveauet er efter vores mening rimeligt, men blegner i sammenligning med sektorens topselskaber, hvor den operationelle gearing løbende har ligget mellem 70-100 %. Selskabets faste omkostninger er steget støt, i takt med at selskabet har udvidet sit produktudbud og øget sin salgsstyrke. Selskabet bør derfor have forudsætningerne for at løfte lønsomheden i sin kapitalforvaltning markant fra det nuværende niveau, især hvis performance fees (tuottopalkkiot) forbliver på et højt niveau. Denne højere operationelle gearing er efter vores mening realistisk på et par års sigt, når selskabets salg tager fart fra det nuværende niveau, og de nuværende vækstinvesteringer er gennemført.