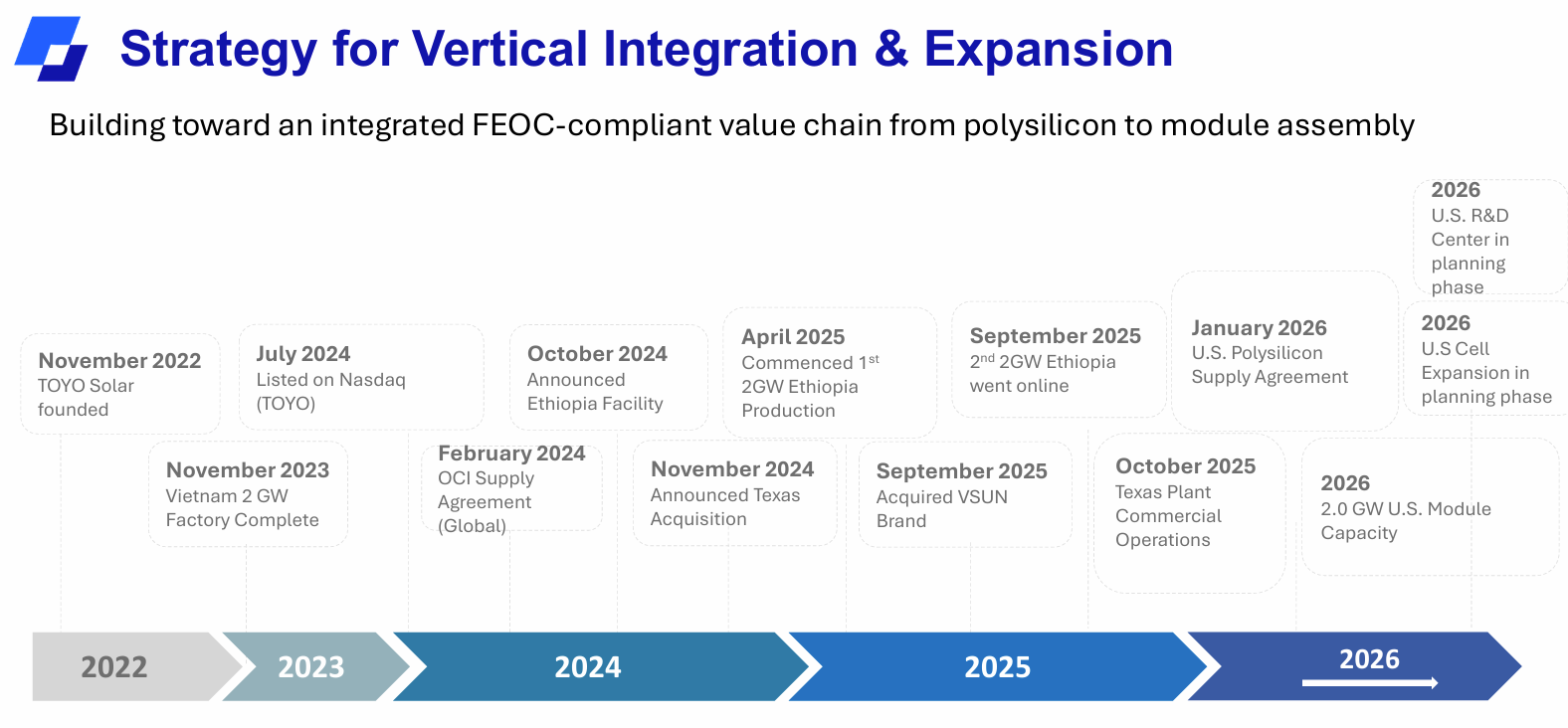

Kyseessä on mielenkiintoinen ja verrattain tuore aurinkoenergia-alan toimija. Toyo Solar perustettiin vasta vuoden 2022 lopulla, mutta yhtiö on skaalannut liiketoimintaansa poikkeuksellisen aggressiivisesti ja listautui sittemmin Yhdysvaltoihin.

Toyo on vertikaalisesti integroitu toimija, joka pyrkii kattamaan koko tuotantoketjun piikiekoista (wafer) aurinkokennoihin ja edelleen valmiisiin aurinkopaneeleihin (PV-moduuleihin) asti. Tällä hetkellä yhtiöllä on 2 GW:n aurinkokennotuotantokapasiteetti Vietnamissa, 4 GW:n tehdas Etiopiassa, sekä 1 GW:n kokoonpanotehdas Houstonissa, Yhdysvalloissa. Syyskuusta 2026 Houstonin: phase 2 nostaa kapasiteetin 2 GW:iin.

Sijoittajatarinan kiinnostavin osa liittyy kuitenkin parhaillaan käynnissä olevaan Yhdysvaltain valloitukseen.

Kesäkuun alussa Toyo julkisti rakentavansa toisen, 1,5 GW:n tuotantolaitoksen Houstonin alueelle Texasiin. Investoinnin kokonaisarvo on noin 357 miljoonaa dollaria. Tehdas tulee samalle tontille, missä on jo nykyinen kokoonpanotehdas.

Samalla yhtiö ilmoitti kahdesta uudesta toimitussopimuksesta Yhdysvaltain markkinoille, joiden yhteenlaskettu arvo on 185,6 miljoonaa dollaria.

Yhtiö käynnisti oman 1 GW:n aurinkomoduulitehtaansa Houstonissa lokakuussa 2025. Tämä tarkoittaa, että osa Yhdysvalloissa myytävistä aurinkopaneeleista kootaan jo paikallisesti USA:ssa, vaikka niissä käytettävät kennot tuodaan edelleen ulkomailta.

Yhdysvaltain aurinkokennomarkkina on tällä hetkellä vahvasti suojattu kiinalaiselta halpatuotannolta tullien ja muiden kauppapoliittisten toimien kautta.

Lisäksi Yhdysvalloissa valmistetut aurinkokennot kuuluvat Section 45X -verohyvityksen piiriin, mikä parantaa kotimaisen tuotannon kilpailukykyä merkittävästi.

Section 45X (Advanced Manufacturing Production Credit) on osa Yhdysvaltain Inflation Reduction Act -lakia. Se maksaa valmistajalle verohyvitystä jokaisesta Yhdysvalloissa tuotetusta aurinkoteollisuuden komponentista, kuten aurinkokennoista ja moduuleista.

Aurinkokennojen osalta hyvitys on ollut 0,04 dollaria per tuotettu wattia kohden. Tämä tarkoittaa käytännössä: 1 GW = 1 miljardi wattia => 0,04 $ × 1 miljardi wattia = 40 miljoonaa dollaria vuodessa. Eli uusi yhdysvaltain 1,5GW tehdas tulee samaan pelkkinä verohyvityksinä 60m dollaria vuodessa

Toyon tapauksessa markkina ei mielestäni vielä hinnoittele täysimääräisesti sitä, että yhtiö on siirtymässä pelkästä moduulien kokoonpanosta varsinaiseen aurinkokennojen valmistukseen Yhdysvalloissa. Juuri kennotuotanto on tällä hetkellä yksi aurinkoteollisuuden arvokkaimmista lenkeistä Yhdysvaltain markkinoilla, sillä kotimainen tuotanto oikeuttaa merkittäviin 45X-verohyvityksiin.

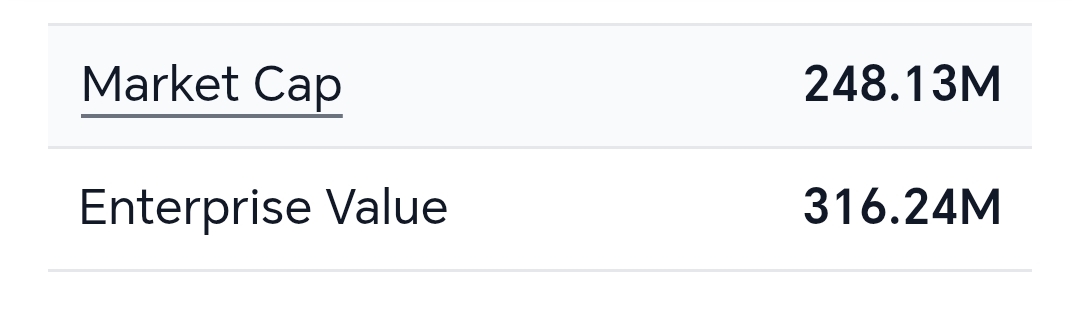

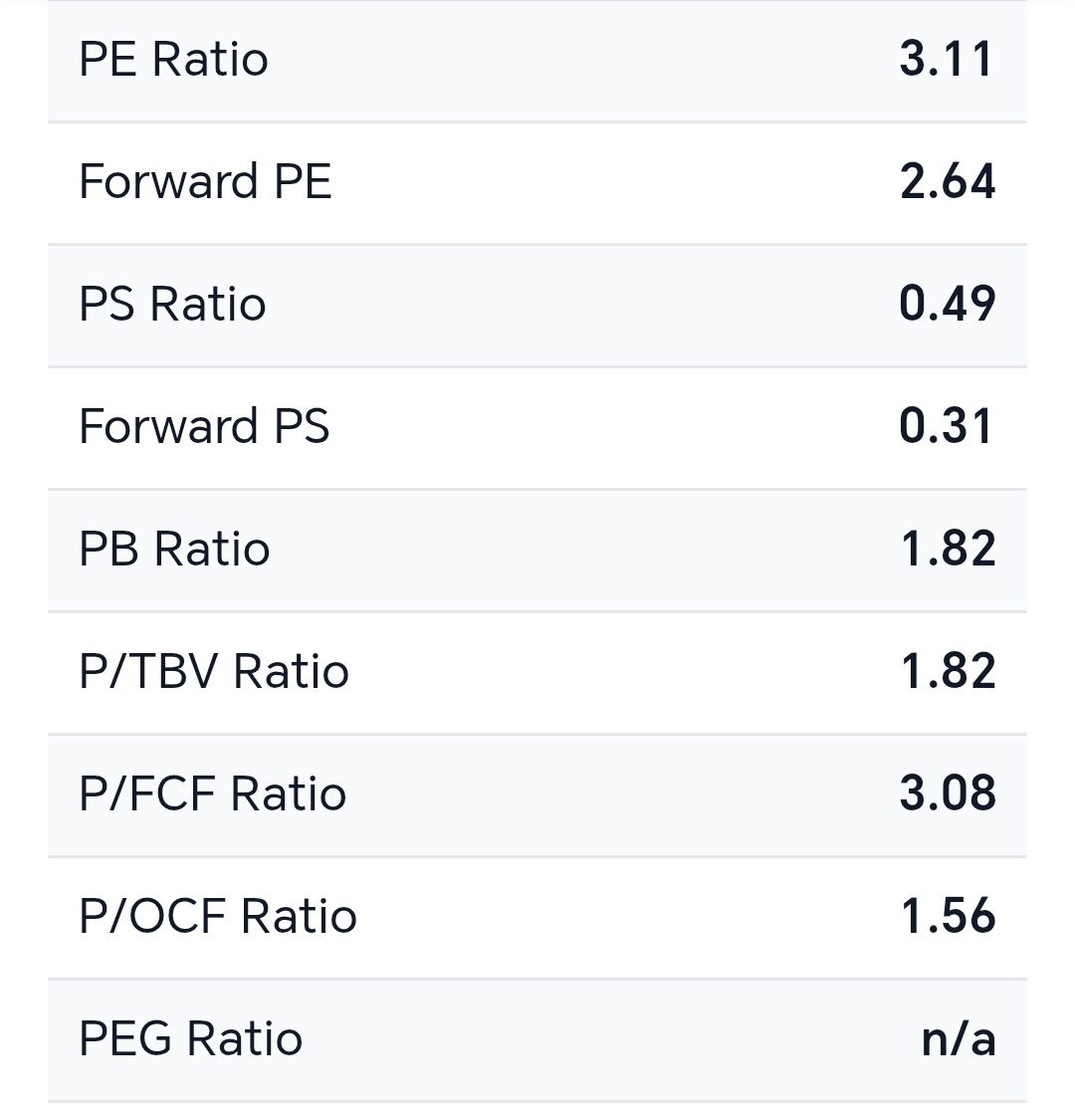

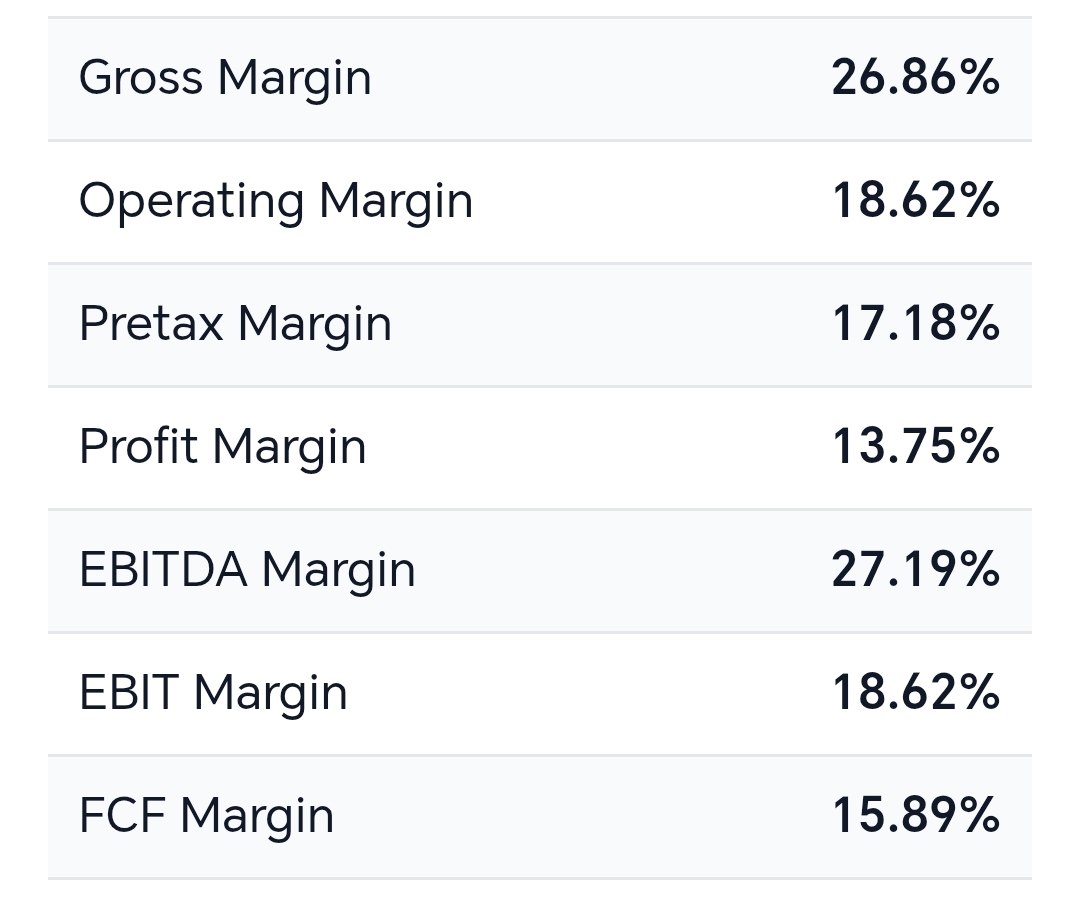

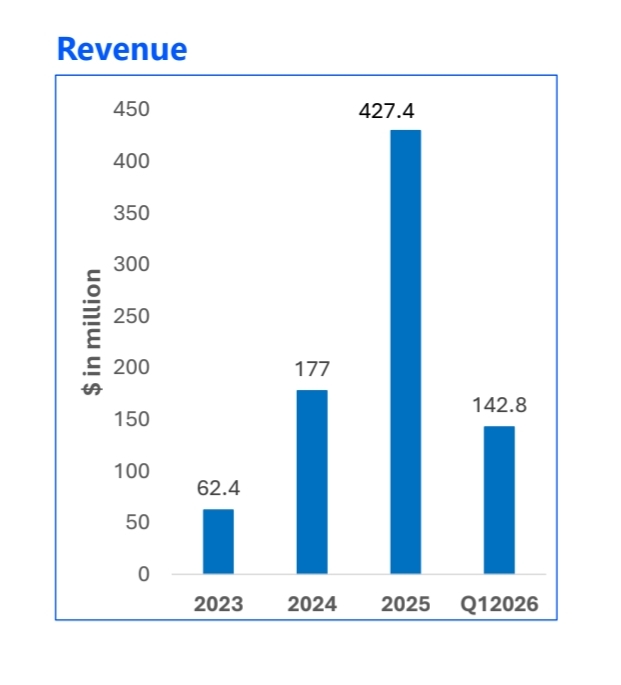

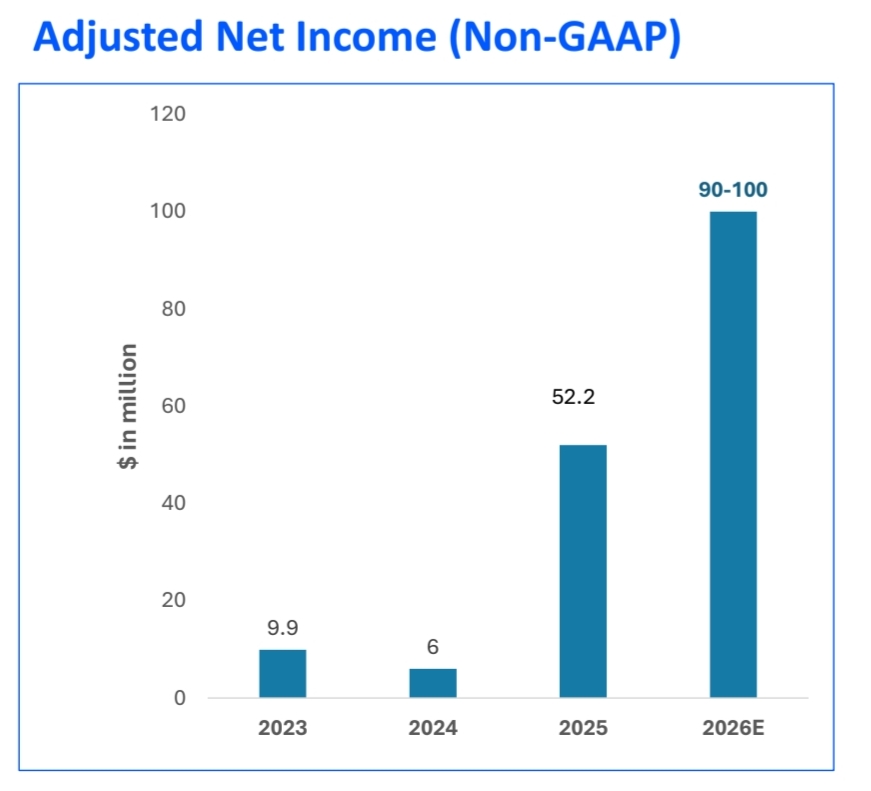

Mielenkiintoisinta kokonaisuudessa ovat kuitenkin alla olevat luvut.