Maskun Tokmanniin on tulossa Eurospar. Siellä on parhaillaan remontti menossa. Joensuun Raatekankaan Tokmanniin on tulossa Spar-osasto. Remontista ei ole tietoa mutta työntekijöitä on haettu, kuten myös Maskuun. Syksyllä todennäköisesti avautuvat. Tokmanni ei ole mitään uutta nyt kommentoinut. Sparin jatkokehitys on seuraavan toimitusjohtajan pöydällä.

Nyt sitten nähdään, oliko näillä jotakin kurssia tukevaa vaikutusta, edelleen olen sitä mieltä, että kovin kiirettä piti Tokmannin valtuuttama Nordea noissa ostoissa, kun aikaa oli kuitenkin varattu 20.10 asti.

Muistankohan oikein lukeneeni taannoin jonkin artikkelin siitä, kuinka kaikkien PT-alan toimijoiden tulisi raportoida kuukausittain myyntinsä. Tokmannin kohdalla tämä selkeyttäisi kuviota todella paljon. Mm. vältyttäisiin turhan isoilta osakkeen reaktioilta, joita olemme viime vuosina nähneet tuloskatsausten yhteydessä. Tälläkin hetkellä (pien)omistajat ovat täydellisessä pimennossa Sparin alkutaipaleen myynneistä.

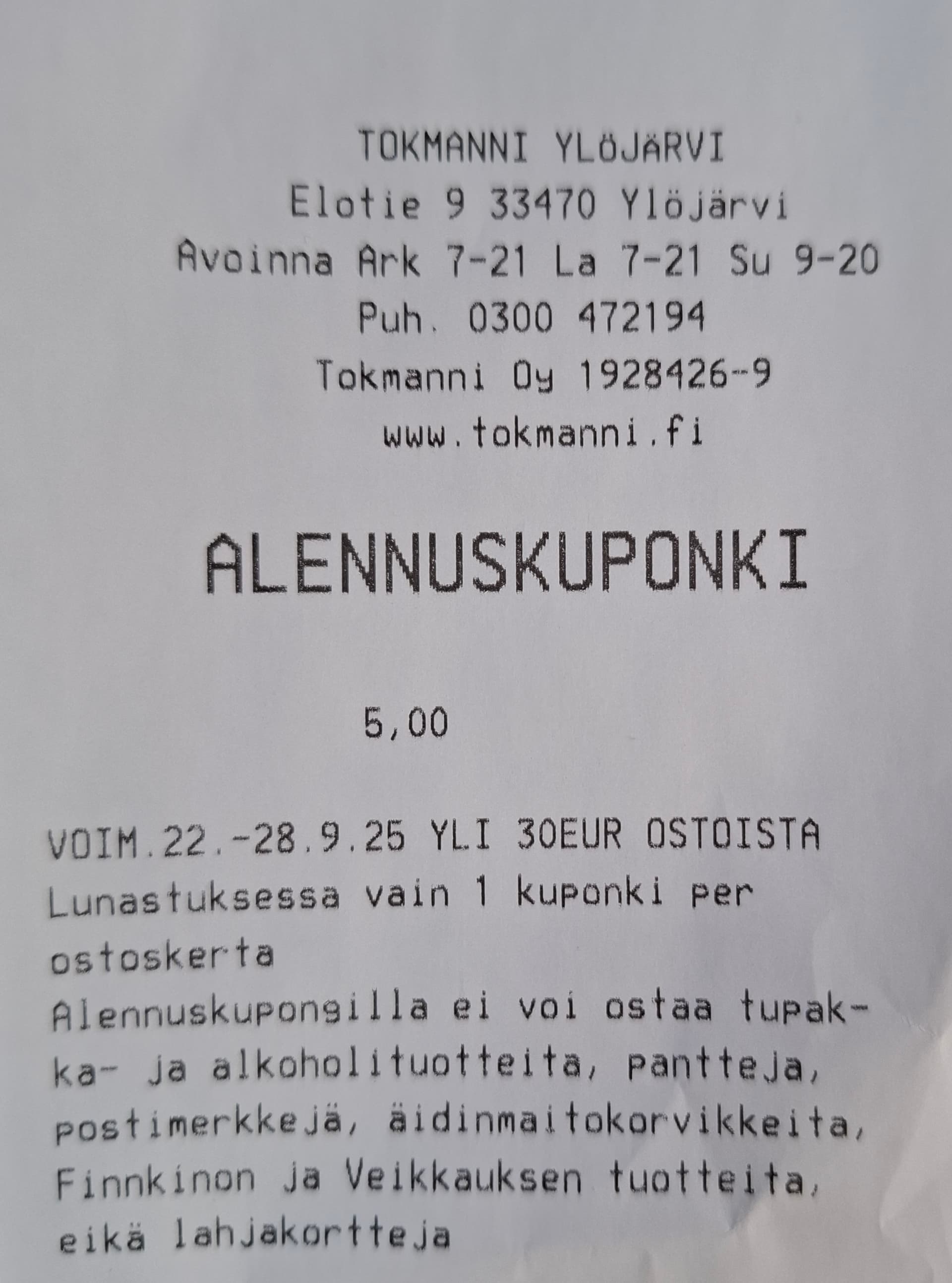

Ei näyttänyt rahalta tuo kuva. Lidl jakaa vastaavia euromääräisiä alennuskuponkeja. Oma lähin K-Supermarkettini sitten niitä prosentteja, joista on kyllä euromääräiset alennukset laskettavissa varsin helposti.

Toisaalta, vaikka niitä kuukausilukuja julkaistaisiinkin, ei niistä vielä voisi paljoa päätellä Sparin lennosta. Spar-tuotteita toki myydään muuallakin, mutta parhaan kuvan saanee käymällä Ylöjärven myymälässä tsekkaamassa tilannetta. Itse olen tarkkaillut vain myymälän parkkipaikkaa, joka ei ole viestinyt mistään yleisömagneetista. Ja tuohon myymäläänhän käytännössä kaikki tulevat autolla.

Eli ei ainakaan mainostamisen puutteesta pitäisi myynnin kärsiä, toki kasvaneet markkinointipanokset voivat tulosta syödä.

Olen odottanut kuin kuuta nousevaa ilmoitusta Tokmannin pääomamarkkinapäivästä, mutta taitaa mennä ensi vuoden puolelle sen järjestäminen. Toki voisi kuvitella, että Tokmanni sentään julkistaa seuraavan strategiakauden päämäärät ja taloudelliset tavoitteet jo tämän vuoden puolella, koska nykyinen strategiakausi loppuu. No, ehkä olemme jo 14.11 viisaampia, kun Q3-tulos julkistetaan. Silloinhan ilmoitettaneen myös syysosingon, 0,34 e kohtalosta. Myös uuden toimitusjohtajan aloituspäivämäärä voi olla silloin jo selvillä, nythän olemme sen tiedon varassa, että viimeistään 6.7.2026 vaihtuu kapula(en usko, että näin pitkään joudumme odottamaan).

Hyvin on aggressiivinen mainoskampanja muutenkin, kun 50€ ostosta saa kupongilla 5€ alennusta. Kovin moni noita kuului kassaJONOSSA aikovan hyödyntää. Joulu on tulossa, joten ehkä ne kertaostoksetkin kasvaa. Osingot olisi kyllä syytä maksaa., muuten lähtee ainakin omasta salkusta ja tappiot veroihin.

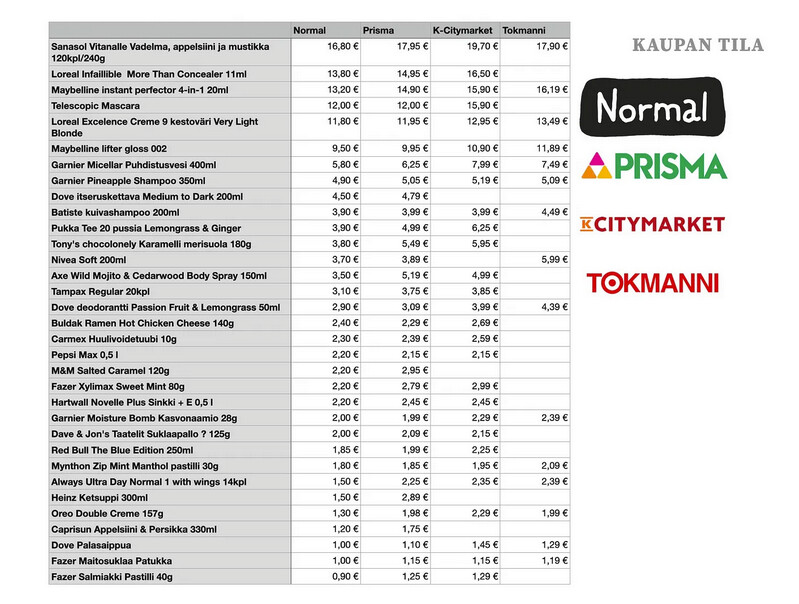

@peruspiensijoittaja postasi Keskon ketjuun mielenkiintoisen Kaupan tila -sivuston vertailun, missä Normalia verrattiin Citymarkettiin ja Prismaan. Samassa vertailussa oli myös Tokmanni rajoitetusti mukana. Rajoitetusti siksi, että Tokmannin ja Normalin valikoimista ei löytynyt täsmälleen samoja tuotteita kovin montaa. Mutta niissä mitä löytyi, Tokmanni oli oikeastaan aina kallein vaihtoehto.

Vaikka tuo artikkeli ei Tokmannia juurikaan käsittele, voinee tuosta rivien välistä lukea myös Tokmannin olevan vähän hankalassa raossa, kun valikoima ja kokoluokka (voluumit) ei pärjää S/K-ryhmille mutta sitten pienemmän, kohdistetumman kategorian kilpailijatkin tulevat sotkemaan markkinaa ja viemään osuuksia omalla sektorillaan.

Tokmannillahan on vähän väliä Dove, Garnier jne brändiviikot, jolloin hinnat ovat kymmeniä prosentteja halvemmat kuin tuossa vertailussa. Kyselyyn valittu normaalihinnat.

Itse olen asioinut kasvukeskuksen lähettyvillä olevassa Tokmanneissa ja jotenkin nyt viimeaikoina on huomannut selkeän eron että esilläpanoon ja tavaran määrään on panostetttu huomattavasti enemmän. Selkeyttä ja ennenkaikkea tuotteita mitä tulee jopa ostettua, esim jos Minyn valikoiman ohitti täysin, niin nyt sieltä löytyy kaikki kivaa tyynyistä, pehmoleluihin eikä pelkkää meikki ym tilpehööriä.

Mutta ennenkaikkea kun Lidlin tarjoukset ovat pääasiassa surkeita (viittaan kuponkeihin), Tokmannissa kun käy niin huomaa ostavansa perustarpeita ja usein alennuksesta. Kissan ja koiran ruoat, tonnikalat, leivinpaperiarkit, sipsit ym ja yllättäen Tokmanniin on mennyt parina viime kertana yhtä paljon rahaa kuin Lidliin, mistä nelihenkisen perheen perusruokatarvikkeet kerran viikkoon ostetaan. Ainiin ja alkoholijuomat edullisempia kuin Lidl tai K-kauppa.

Todennäköisesti vaihtelu suurta liikkeestä liikkeeseen, mutta väkeä on kyllä riittänyt ja kertaostokset tuntuvat nousseen.

Mutta Tokmannin tapauksessa tulos riippuu viikosta, kun on kampanjavetoinen bisnesmalli (Cittarilla toki myös tätä ja Rustalla). Normalilla samat hinnat viikosta toiseen, joten pärjää just hintavertailuissa hyvin. Hyvin pieniä on Normalissa tapahtuvat ostokset, kun tulee usein se labyrintti mentyä läpi ostamatta mitään. Pakkauskoot sellaisia, että muualta saa kamppistuotteina halvemmalla ja tuotteet sellaisia, ettei tartte ihan joka kuukausi ostaa, vaan voi odottaa kamppiksia.

Päivittäistavarakauppa ry:n jäsenyritysten tavaratalo- ja hypermarketketjujen liikevaihto jatkoi kokonaisuudessaan 3 %:n kasvussa syyskuussa vuodentakaisesta. Kasvua veti kuitenkin nyt puhtaasti elintarvikemyynti, joka kasvoi 5,3 %. Tokmannille, jolle elintarvikkeiden osuus on suhteellisen pieni, tavaratalo- ja hypermarketketjujen käyttötavaramyynnin kehitys on selvästi relevantimpi seurattava mittari. Käyttötavaran osalta liikevaihto laski nyt syyskuussa 1,2 %, kun aiemmin elokuussa sama markkina kasvoi 2,1 % ja heinäkuussa se kasvoi 7,3 %.

Ennustamme tällä hetkellä Tokmanni-segmentin liikevaihdon kasvavan Q3:lla 4 %, mikä on vaisun syyskuun jälkeen lievästi yli Suomen käyttötavaramarkkinan heinä-syyskuun kehityksen. Emme kuitenkaan näe suuria muutospaineita ennusteissamme tämän perusteella, sillä myynnin kasvuennusteistamme huolimatta odotamme pientä tuloslaskua Q3:lle Suomessa. Tämä johtuu erityisesti siitä, että heinäkuun aikana saavutetun pirteän kasvun katerakenne on omissa papereissamme ollut vertailukautta heikompi, kun sesongin viivästyttyä varastojen alasajoa on jouduttu vauhdittamaan alennuksilla. Uskomme myös, että yhtiön kiinteät kulut ovat nousseet viime kvartaalin tapaan markkinointikulujen osalta, kun myyntiä yritetään vauhdittaa.