Teslan Optimuksesta en tiedä, mutta Peking 1/2 maratoonilla Honorin autonominen humanoidirobotti saavutti ajan 50,5 min. Viime vuonna voittaja 2h40min.

Robotteja on ollut ja käytetty jo vuosikymmeniä, mutta kehitys kehittyy, ja käyttöalueet laajenevat.

Sitä voi vaan arvella kuka lopulta pärjää, mutta aivan yksin ei Optimus ole yrittämässä.

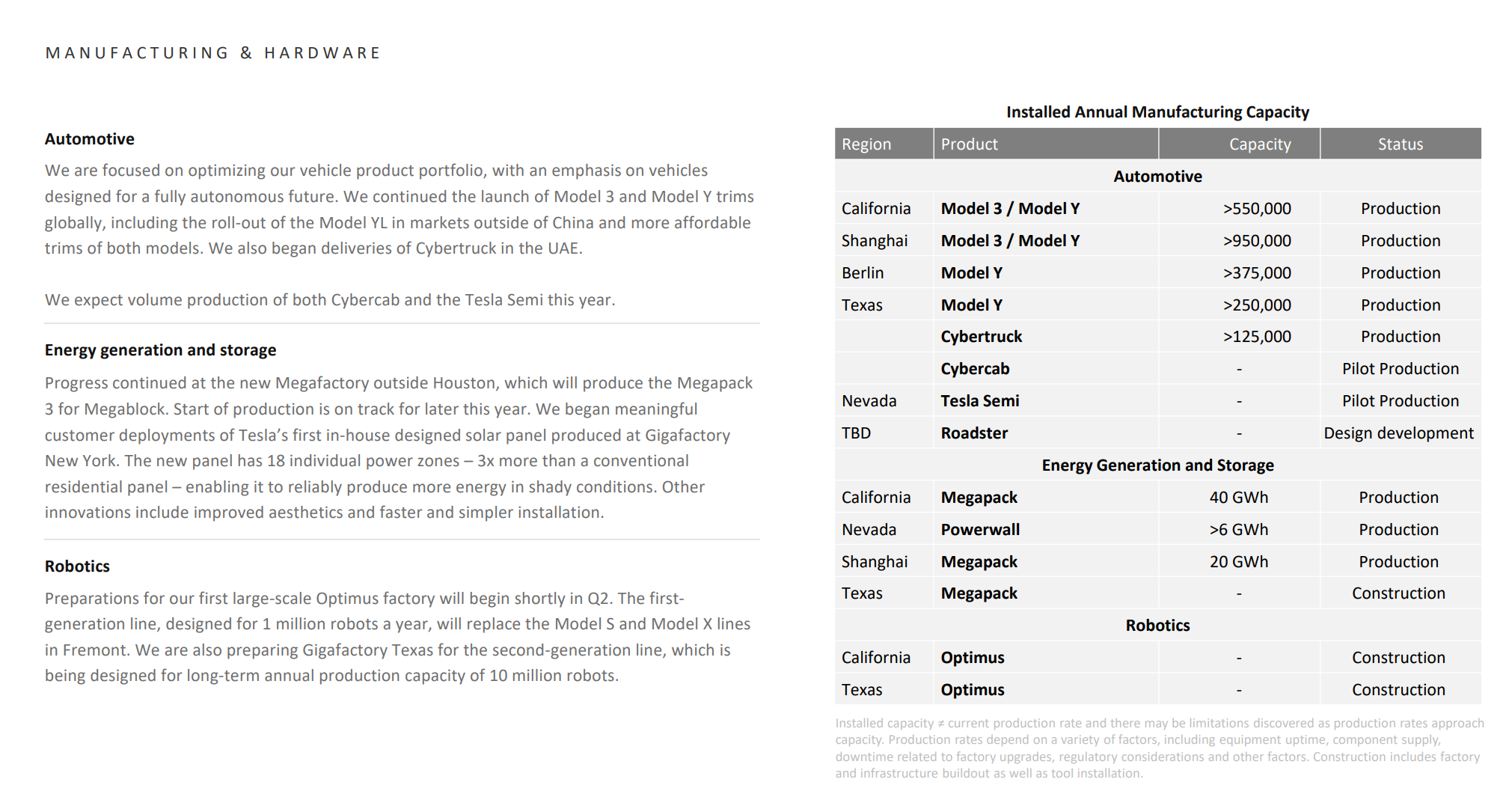

Optimuksen osalta odotellaan Gen3-julkaisua - Musk lupasi 1Q:hon, kuulemma jotain viimeistelyä tarvitaan ja varmasti asiaa tivataan 1Q-puhelussa. Viime viikolla tuli patentteja (käsi, polvi) edellisestä versiosta ja robotiikan asiantuntija Scott Walter on näitä analysoinut useallakin youtube-videolla. Haulla löytyy tuntikausia keskustelua patenteista.

Nyt kun S/X-linjat muutetaan Optimukseen, on mielenkiintoista nähdä, lähteekö tuotanto tosiaan liikkeelle ja kuinka nopeasti. Analyyseissa on mietitty myös teknologian kelpoisuutta massatuotantoon ja rakenteiden kestävyyttä sekä mahdollista huoltoa.

Näitä robottiprotoja on melkein yhtä paljon kuin ihmeakkuja kovilla spekseillä, mutta tuotantokyvykkyys saattaa rajoittaa käyttötapaukset ja robotin hinnan.

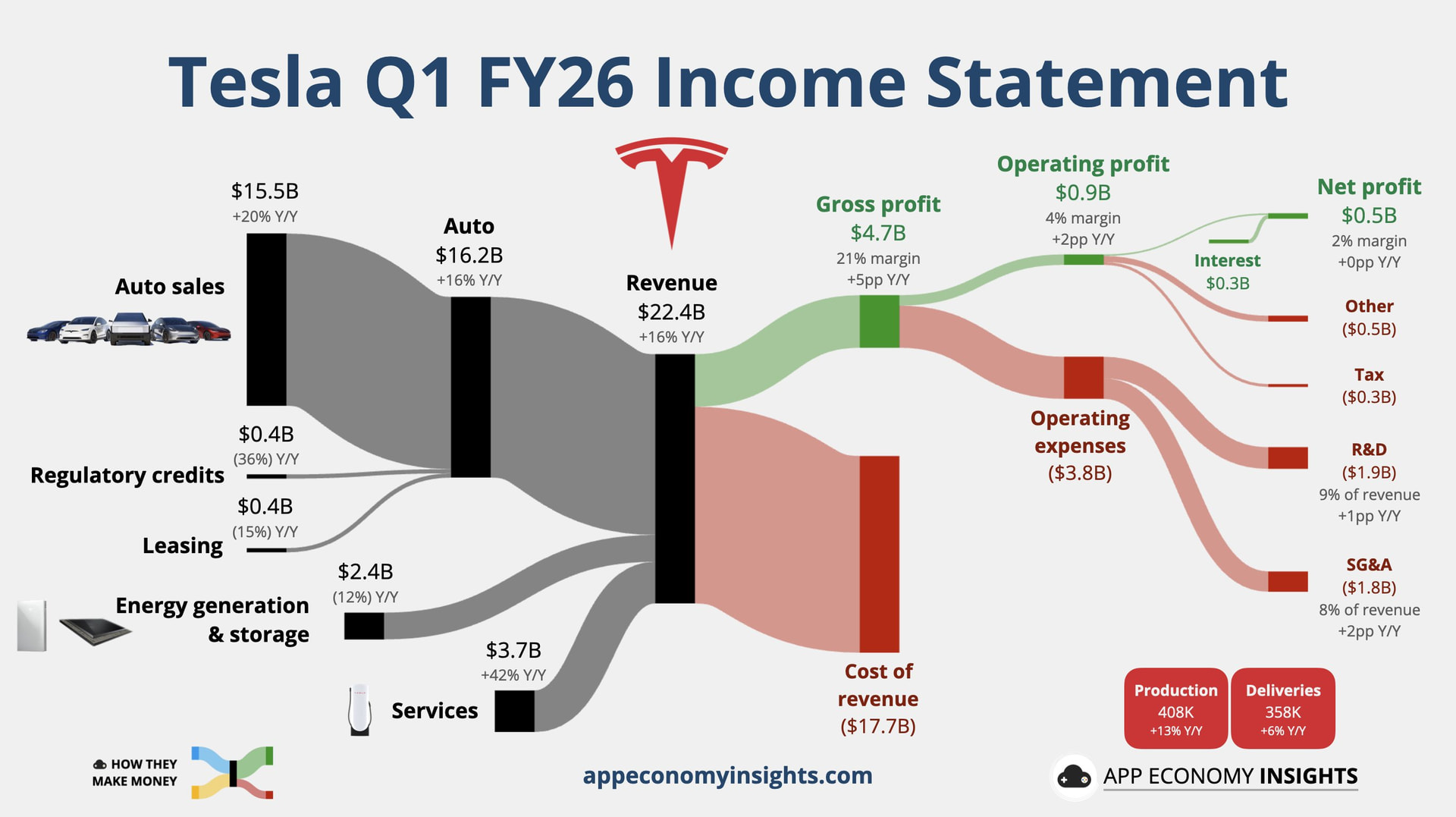

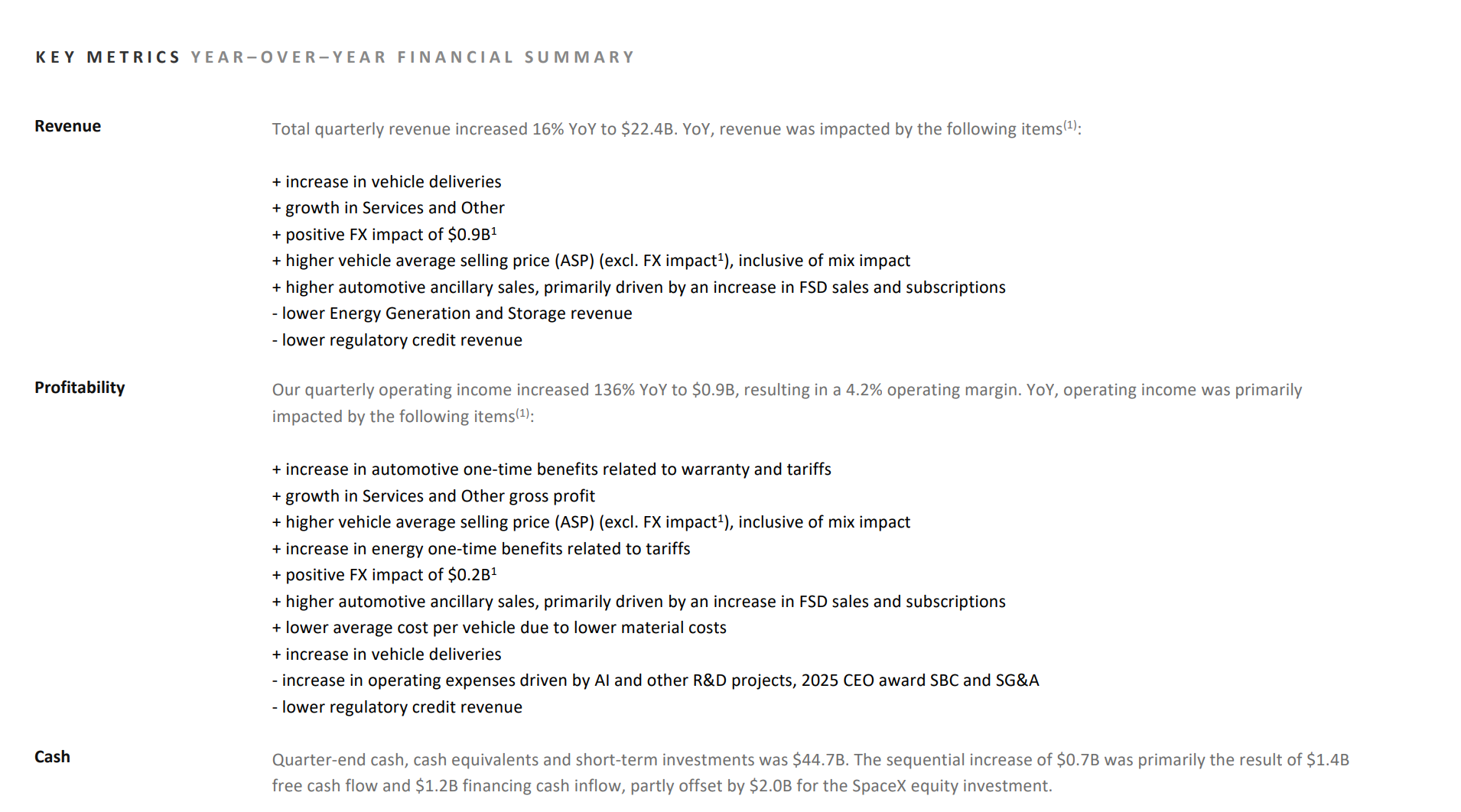

Tesla julkisti Q1-tuloksensa, joka osoitti et yhtiö vissiin kääntää katseensa yhä vahvemmin tekoälyyn ja robotiikkaan, vaikka autojen toimitusmäärät kasvoivat maltillisesti niin yhtiön kannattavuus parani selvästi. Erityisesti itseohjautuvan ajotekniikan tilaajamäärät ja robottitaksien ajokilometrit ovat edelleen kovassa nousussa.

Tulevaisuus näyttää aika vauhdikkaalta, koska jos juttuihin on luottaminen, niin uudet mallit ja jättimäiset akkuvarastot etenevät aikataulussa kohti suurtuotantoa. Tesla panostaa nyt valtavasti laskentatehoon ja onkin jo aloittanut robottien valmistuslinjojen rakentamisen.

MIelenkiintoa on lisännyt se, että yhtiö tiivistää yhteistyötään SpaceX:n kanssa tavoitteenaan rakentaa maailman suurin sirutehdas. Eurooppalaisittain merkittävää on uuden ajoteknologian hyväksyntä Alankomaissa, mikä raivaa tietä Eurooppaan.

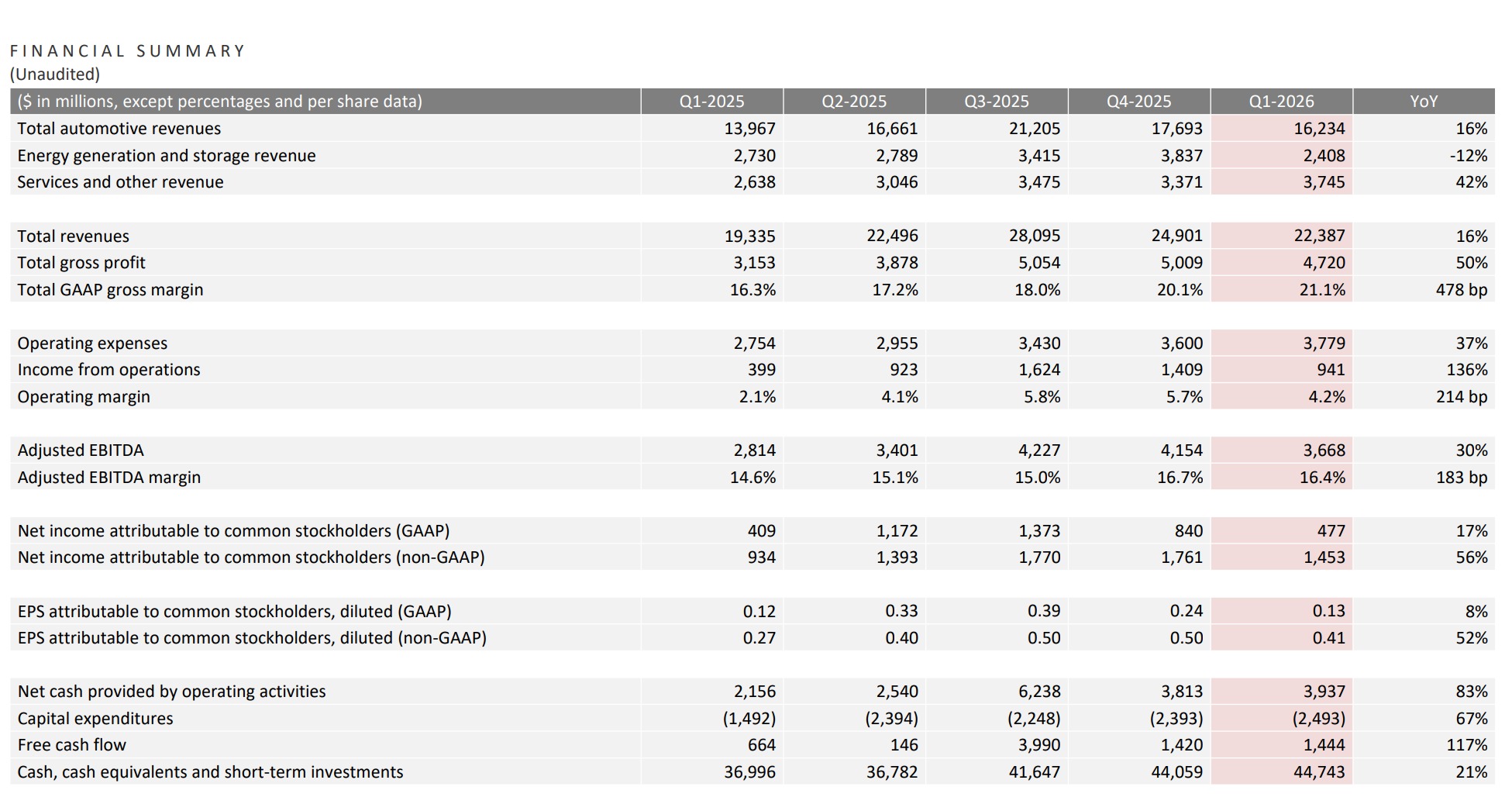

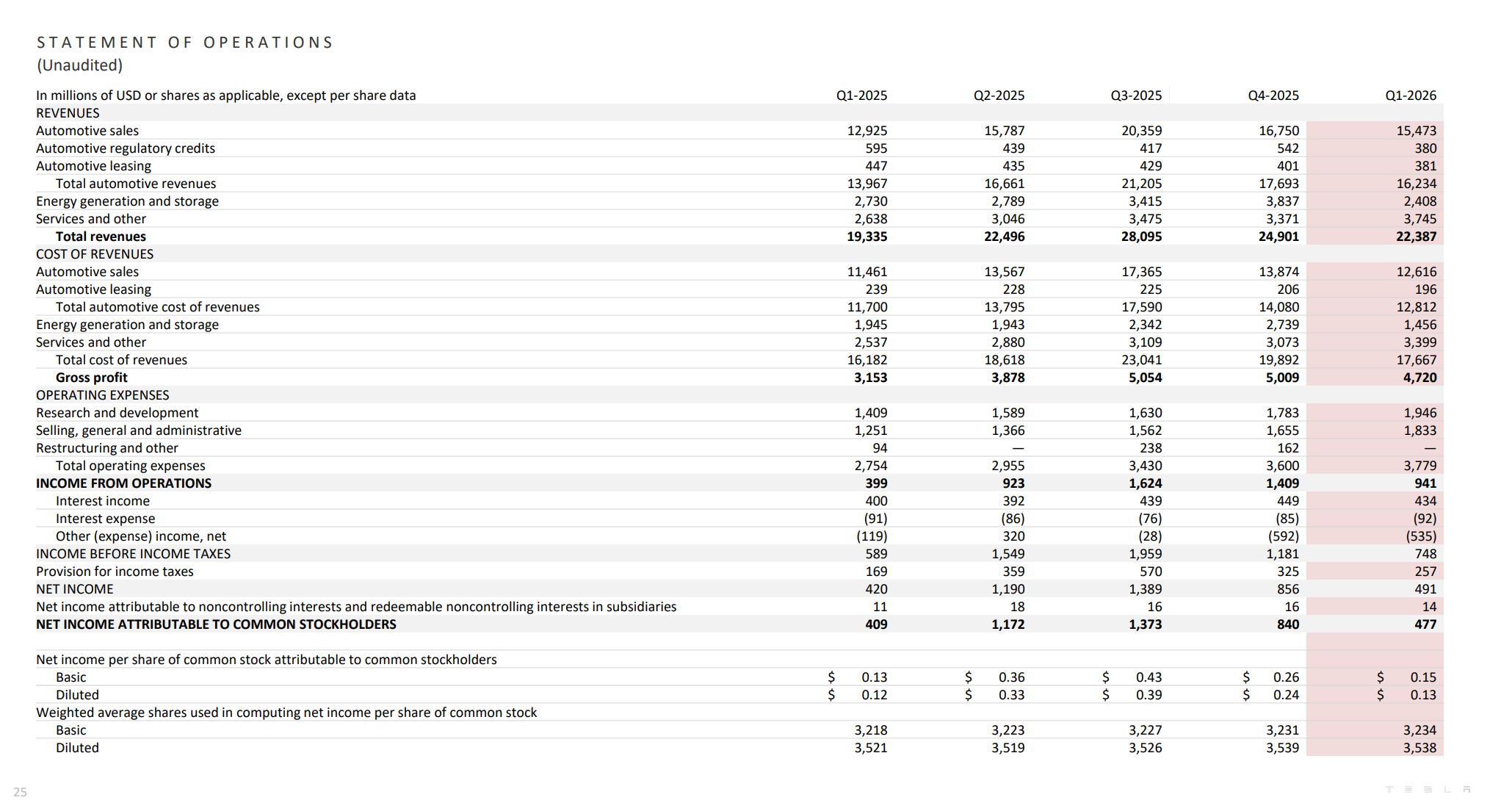

GAAP EPS, eli kirjanpitosääntöjen mukainen tulos per osake, on alle kolmasosa raportoidusta. No, ei kai sillä merkitystä ole mikä se tulos on jos PE huitelee sadoissa eli pörssiarvostus on jostain toisesta maailmasta joka tapauksessa. Kannattaisikohan sen Teslan nyt koittaa saada joku näistä uusista asioista oikeasti toimimaan ja tekemään rahaa viivan alle sen sijaan, että uusia jättihankkeita keksitään lisää koko ajan.

Eipä näyttänyt alkuinnostuksen jälkeen markkinallekaan kelpaavan.

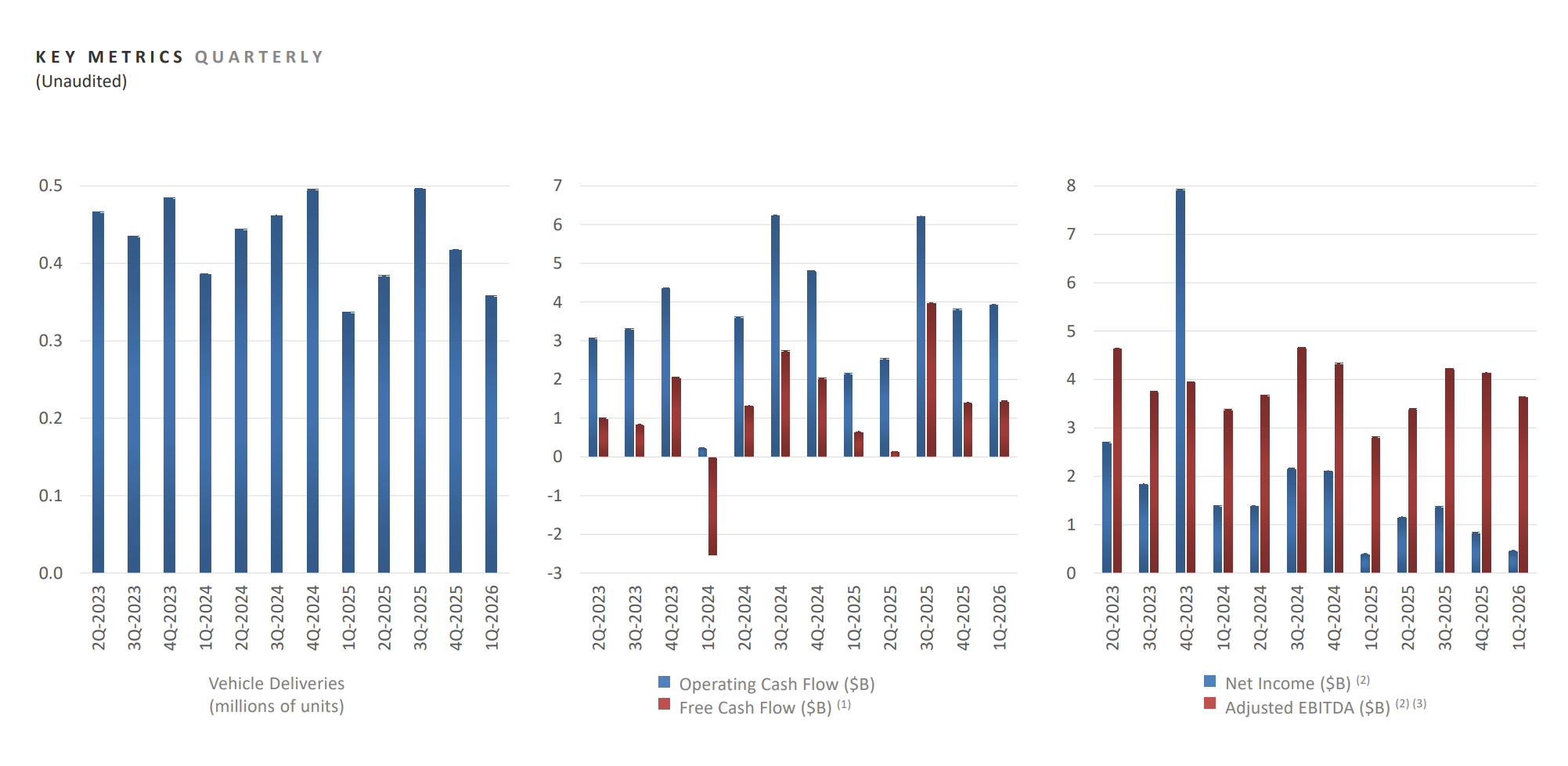

Ei nyt sitten ottanut. FCF 1,4 miljardia plussalla, tuplasi viime vuoteen. Jotkut olettivat negatiivista.

Muihin palstan koostettuihin kommentteihin vs. 1Q-tulos.

“Nollakorkokamppis ja Standard-mallit vievät katteet”. Eivät vieneet. Bruttomarginaali on pysynyt melko vakaana.

“Päästöhyvitykset loppuvat USAn tukiaisten häviämisen myötä ja muiden sähköautojen lisääntyessä”. Eivät loppuneet. Reg creditissä on pientä laskua, mutta mitään romahdusta ei ole.

“Sitten kolisee, kun Unsupervised Robotaxi tulee”. Ei kolissut vielä. 0 tapahtumaa NHTSAn mukaan.

Muihin Optimuksen ja Robotaxi skaalausepäilyihin tulospuhelussa tuli paljon vastauksia. Optimus Gen3-julkistus kesällä ja tuotantoaloitus samaan aikaan, jotta kilpailijoiden kopiointi jää jälkeen.

Itse näin merkittävänä FSD:n käytön räjähdysmäisen kasvun, josta oli paljon esitystä tulospaketissa. Tästä tulee erittäin kannattavaa liikevaihtoa ja samalla koulutusdataa skaalausta varten - ja koulutuskapasiteetti kasvaa hyvin. AI- ja robotiikan kasvukuviot maksavat paljon, mutta bisnes näyttää kestävän tuon.

Rapsahan oli odotuksia parempi mutta guidance petti ja täytyy siitä antaa tunnustusta karhuleirille. Pessimisti katsoo että tölkkiä potkaistiin robotaksin kanssa ensi vuoden puolelle versioon 15. Mielenkiintoista nyt nähdä mihin Cybercab-tuotanto meinataan sillä välin tunkea.

FSD sen sijaan vaikuttaa lyöneen läpi käyttäjien keskuudessa, minkä on kyllä voinut aistia jos on seurannut softan kehitystä yhtään. Nyt vaan EU:n ja Kiinan hyväksynnät läpi. Käytännössähän koko muu maailma seuraa jos ja kun nämä menevät läpi.

Eihän tämä nyt hirveän ruusuiselta näytä kun lähempää tarkastelee:

“Let’s call this what it is: Tesla made every possible move to present Q1 2026 in the best possible light during a quarter where the actual business showed almost no growth.

The company released warranty reserves, booked tariff refund windfalls, stretched supplier payments by 10 days, took on billions in new debt, and then presented the results through non-GAAP metrics that strip out over $1 billion in stock compensation. None of this is illegal — it’s all standard corporate finance. But the cumulative effect is a set of financials designed to tell a story that the underlying operations don’t support.

GAAP net income was $477 million on $22.4 billion in revenue. That’s a 2.1% net margin. Deliveries missed expectations. Inventory is piling up. Energy storage deployment fell. And the single largest driver of the profitability improvement was one-time benefits that won’t repeat.

Tesla is a $1.2 trillion company trading at over 150 times GAAP earnings. Investors paying that premium deserve to know how much of the margin improvement they’re celebrating is durable and how much disappears next quarter. Until Tesla provides that breakdown, these results should be taken with a very large grain of salt.”

Ja voit toki käyttää “Joo mut Electrek/Fred vihaa Teslaa”-kortin (ei vihaa vaan on realisti), mutta se ei muuta tosiasiaa, että Tesla on kaukana vanhoista hyvistä TUOTTAVISTA päivistään. Päälle tämän vuoden Capexit ja ennen pitkää myös murtuu lopullisesti tuo Robotaxi fantasia. Nythän siellä ei ole vielä käynyt mitään, onneksi, mutta ei siellä ole kyllä autojakaan kuin kourallinen, jotka ajelee geofenced aluetta hissukseen apukuskien kanssa.

Niinpä, mutta onko edes kyseenalaista? Osakepalkkioiden käsittely, takuuvarausten purku, tullihyvitykset ja ohjelmistojen tuloutus lienee samankaltaista muissa yhtiöissä. Kertaluontoista erää voi toki olla tai sitten ei. Sekään ei ole mikään “questionable lever”, mutta Fredillä on oma retoriikka.

Mihin se muka murtuisi? Karavaani kulkee ja bisnes tuottaa lisää voittoa. Softakehitys etenee, kun dataa saadaan lisää. 44 miljardia on kassassa - paljon enemmän kuin kilpailija Waymolla tai Figurella. Jälkimmäinen tarvitsee lisää rahaa tämän vuoden lopussa.

Siihen, että nämä voitot on kuihtunut silmissä ja pelkästään ilmoitetut capexit syö käytännössä puolet kassasta. Toiveet robotaxin ja optimuksen edes tulosta markkinoille on juuri sitä. Toiveita. Robotaxin tuotanto on hyvin todennäköisesti samanlainen pumppaus kuin yksin tehtaalta ajeleva auto ja muut vastaavat markkinatempaukset. Rahaa näistä kummastakaan ei ole tulossa todennäköisesti koko vuonna. FSD unsupervised ei ole vielä valmis, oikeusjutut, HW 3 “päivitykset” (näitä microfactoreitakaan ei tulla koskaan näkemään) jne. negatiiviset asiat on jopa Teslan mittakaavalla todella paljon tapetilla. Positiivista saa hakemalla hakea.

Hyvä, että täällä on jotain karhuja myös rahalla ottamassa positiota.

Jos kassan tyhjenemistä odottaa, voi odottaa vielä jonkin aikaa. Nyt Tesla alkaa rekrytä myös Saksaan työntekijöitä, kun muu autoteollisuus skaalaa alaspäin siellä. Aikaisemmin tuotiin Kiinasta Model Y:tä esimerkiksi Norjaan, mutta nyt Model Y:n kysyntä vie toimitusaikaa eteenpäin nopeasti. 1000 uutta työntekijää ja 500 vakinaistamista mainittiin DPAn haastattelussa. Lisäksi kennotehdas tulossa.

Joo tämä olisi ollut negatiivinen noin miljardin verran jos oltaisiin noudatettu aikaisemmin viestittyä CAPEX-ohjeistusta (keskimäärin 5 miljardia per Q), nyt CAPEX oli vain 2.5 miljardia odotetun 5 miljardin sijaan. . Lisäksi tuosta 1.4 miljardista suuri osa oli kertaluonteisia tariffi yms palautuksia. Niin ja Tesla pidensi maksuaikojaan toimittajille keskimäärin 61 → 70pv jonka vaikutus oli noin miljardin verran. Jokainen voi miettiä kuinka hyvä tuo FCF lopulta oli.

En koe suurta tuskaa tämän “missin” osalta. Operatiivinen tulos oli n. 900 miljoonaa ja tästä noin 850 miljoonaa taisi olla kertiksiä, ilman näitä oltaisiin oltu about ±0.

Tulospuhelun tärkein anti taisi olla se ettei 14.3 ole valmis robotaxeihin tai unsupervised toimintaan, pitää odottaa V15 joka tulee joskus ensi vuonna. Tölkkiä potkiin eteenpäin taas kerran ja voi aika suurella todennäköisyydellä ennustaa ettei V15:stakaan tätä ratkaise.

Mihin segmenttiin Tesla lukee FSD subscription -tulot?

Joko Automotive revenue tai Services & Other.

10-Q:ssa sanotaan näin:

Services and other revenue increased $1.11 billion, or 42%, in the three months ended March 31, 2026 as compared to the three months ended March 31, 2025, primarily due to increases in used vehicle sales volume, non-warranty maintenance services and collision revenue, paid Supercharging sessions and automotive insurance business revenue.

Yllä olevan perusteella sanoisin, että FSD subscription revenue täytyy olla kohdan Automotive Sales alla eli se parantaa autopuolen marginaaleja.

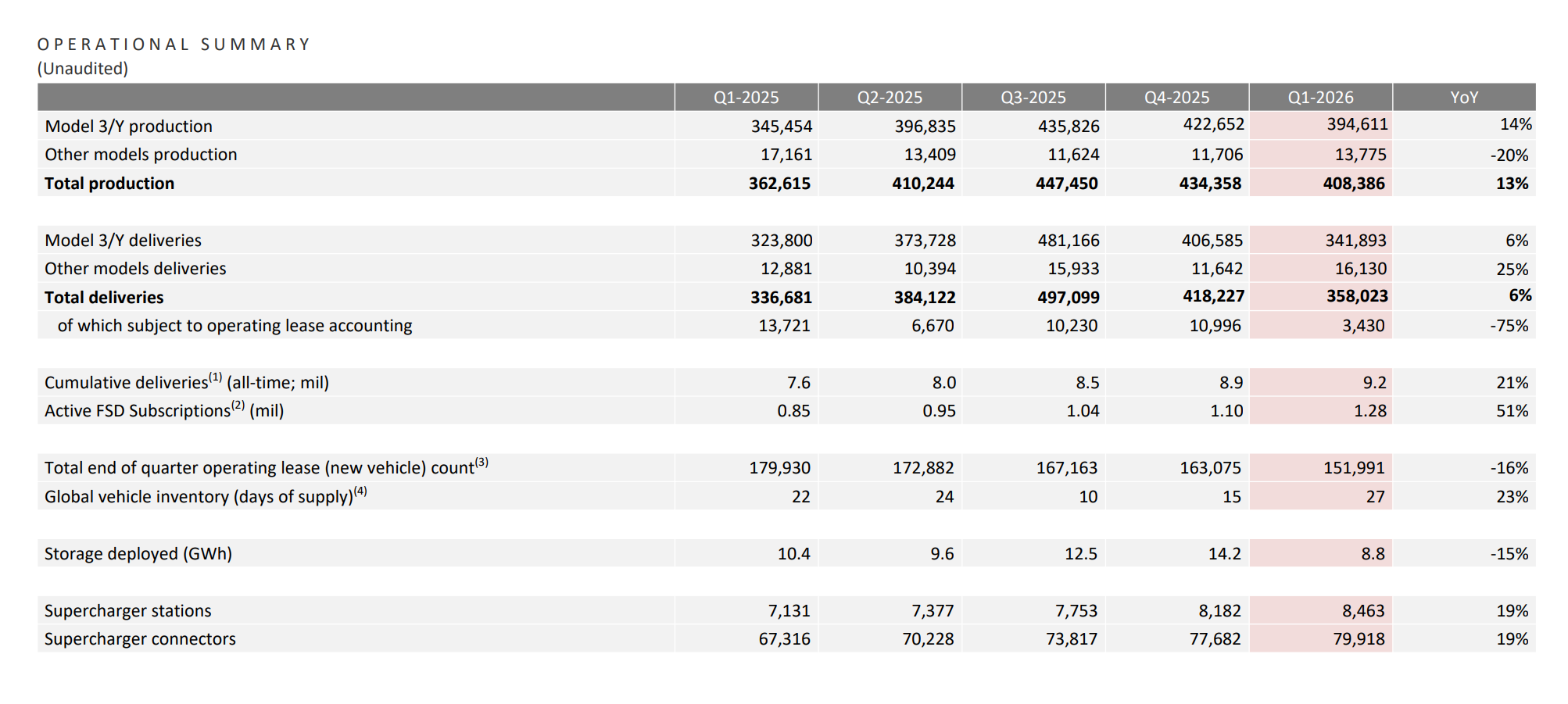

Active FSD subscriptions on nyt 1.28milj kpl. Tästä kpi:stä on alaviiteenä seuraavaa:

In accordance with our 2025 CEO Performance Award, metric includes both up-front payment and monthly subscriptions and excludes free trials. For further detail see our 2025 Proxy Statement.

1.28milj siis sisältää myös ostetut FSD:t, ei vaan tilauksia.

Jos pystyisi haarukoimaan, ostot/tilaukset -suhteen, voisi arvioida kuukausittaisen tulovirran FSD-tilauksista.

vielä 2025 Proxy statementista:

“10 Million Active FSD Subscriptions” means there is an average daily aggregate number of at least 10 million subscriptions over a consecutive three-month period through accounts established with the Company that provide access to FSD by means of a single payment to the Company for an indefinite period or repeat purchase or similar transaction with the Company for any period, paid for by any individual or entity (other than the Company) or any licensee authorized to sell subscriptions on behalf of the Company. For the avoidance of doubt, the foregoing excludes free trial subscriptions and is generally intended to count a single user with two subscriptions as two distinct subscriptions.

Edit: tekoälyt olivat aika samanhenkisiä ja arvoivat 800k ennakkoon ostettua FSD:tä

Tämä ei ole varsinaisesti yllätys minulle. Kävin viime viikolla Berliinissä ja lyncheilin Teslan tehtaan nurkalla alkuillasta (=iltavuoro). Parkkipaikat oli lähes täynnä (työntekijöiden autoja), joten hyvin tuntui siellä töitä riittävän.

Kun täälläkin spekuloitiin vielä minne seuraavat gigatehtaat rakennetaan, Berlin oli vähintään 500k tehdas. Todellisuus vuonna 2026 on puolet siitä, eikä kukaan enää puhu Giga Meksiko, East Coast, Kanada, Espanja, Indonesia, Intia, Italia, Iso-Britannia

Edit: 2026 tulee olemaan kolmas peräkkäinen laskevien toimitusten vuosi. Samaan aikaan ev-markkina on kasvanut kaksinumeroisesti

Olen itse nähnyt nyt yli 10 vuotta eri toimijoiden toimenpiteitä maksuaikojen pidentämiseksi ja monet pitävät pidentymistä taloushallinnon onnistumisena ihan bonuksiin asti. Takuuvarauksissa Tesla on ollut aika konservatiinen - saksalaiset valmistajat varaavat paljon enemmän takuukorvauksiin, kun laadusta ei ole varmuutta, vaikka takuuajat lyhyitä. Tariffit ovat iskeneet numeroihin ja kassaan jo aikaisemmin kuten muillakin.

Kun COGS näyttää olevan laskusuunnassa ja tilauskirjojen väitetään olevan korkeimmillaan kahteen vuoteen, en itse näe, että iso CAPEX:kaan syö kassaa tyhjäksi kovin nopeasti.

Ei ihan tyypillistä spekulointia p/e 300 yhtiöstä, nimittäin kauanko kassa riittää.

Huomasitko muuten, että robotaxi fleetin kasvattaminen meni jäihin, odottamaan v15:a ja softan uudelleen koodaamista.

Toki luvattiin laajentua mahdollisesti muutamaan uuteen kaupunkiin. Ehkä Orlandossa pari influensseria saa ajaa näytöstyyliin, jotta uskovaisten usko ei liikaa horju.

No ennen kuin koko fleet herää, luvassa on toki muutakin pöhinää, kun muutama cybercab otetaan fleetiin ajamaan pienessä geofencessä.