Tarina jatkuu: Telia Company signs MoU to divest Latvian operations

Latviasta tullut alle 4 % liikevaihdosta ja yli 7 % käyttökatteesta. Toivottavasti hinta on kohdallaan niin kuin Tanskassa oli.

Telian strategiahan oli aiemmin olla Pohjoismaiden ja Baltian operaattori tai jotain sinne päin. Nyt strategiassa lukee, että Telia on niillä markkinoilla, joissa se on ykkönen tai selvä haastaja heti kakkospaikalla. Ehkä Suomen-toiminnotkin menevät myyntiin, jos kolmikirjaiminen kilpailija alkaa karata ohi…

Täytyy vain toivoa että nämä divestoinnit johtavat ajan myötä pienempään mutta ketterämpään ja kehittyvämpään Teliaan, että tulostakin saataisiin joskus kasvuun.

2 tykkäystä

Valokuitusenkin (Telia 40%) osalta jotain keskusteluja.

7 tykkäystä

Telialta ostamassa Ruotsalaisen Bredband2 yhtiön, hinta n.275milj.€. Preemiota eiliseen kurssiin 34,9%

3 tykkäystä

Tuosta Q2:sta

5 tykkäystä

Ja tässä on vielä Jonin kommentit.

Telian Q2-raportti oli kokonaisuudessaan linjassa odotuksiemme kanssa. Vertailukelpoinen liikevaihto kasvoi, mutta jäi hieman odotuksistamme. Tulos kasvoi selvästi kulusäästöjen ajamana, mikä oli linjassa ennusteidemme kanssa. Fokus on kuitenkin tänään yhtiön eilen illalla ja tänään aamulla kertomissa yritysjärjestelyissä. Yhtiö toisti odotetusti ohjeistuksensa vuodelle 2025, jossa odotetaan hyvää tuloskasvua.

4 tykkäystä

Asiaan syvällisemmin perehtymättä hieman ihmetyttää Telian kiinnostus näitä valokuituyhtiöitä kohtaan. Tämä Bredband2 on avoin verkko, jolloin käsittääkseni Telian bisnes olisi ylläpitää ja rakenataa valokuituverkkoa minkä käyttäjät voivat ottaa varsianisen liittymän muiltakin operaattoreilta kuin Telialta. Hiljattain Telia hankkiutui eroon “Tower” bisneksestään ja nyt sitten erittäin kilpailtuja valokuituverkkoja tilalle.

Ehkäpä kuituverkkojen ostamiseen liittyy viime vuosien turavllisuustilanteen kehitys. Telian suurimman omistajalla Ruotsin valtiolla voi hyvin olla kiinnostusta lisätä omistuksiaan/määräysvaltaa Ruotsalaisissa tietoliikenneverkoissa ja tämähän onnistuu ostelemalla tällaisia verkkoja niillä rahoilla mitkä vapautuu kun vetäytyvät niiltä markkinoilta pois missä markkinaosuus on vähäinen.

Toi avoin verkko on pikkusen harhaanjohtavaa, koska tässä tapauksessa verkon kuitenki omistaa Telia, joka vuokraa sitä muille palveluntarjoajille, jotka taasen maksavat telialle vuokraa verkon käytöstä, jos saavat asiakkaan ottamaan heidän liittymän.

Eli käytännössä tän vuokran takia, muiden palveluntarjoajien hinnat nousee sellasiks, että liittymä on loppujanlopuksi asiakkaan näkökulmasta todennäkösesti halvin ottaa Telialta.

3 tykkäystä

Tässä on Jonin raapustama yhtiöraportti Teliasta heti tuon Q2-raportin jälkeen. ![]()

Nostamme Telian osakkeen tavoitehinnan 35,0 kruunuun (aik. 34,0) heijastellen ennustemuutoksia ja toistamme osakkeen vähennä-suosituksen. Telian Q2-raportti oli kokonaisuudessaan suhteellisen hyvin linjassa odotuksiimme. Fokuksen vei kuitenkin viime päivien yritysjärjestelyuutiset. Ennustamme yhtiön kasvavan juuri linjassa ohjeistusten kanssa, mikä on historiaan nähden hyvä taso. Osakkeen arvostuskuva (2025e P/E ja EV/EBIT 16x ja 15x) on edelleen neutraali, kun huomioidaan jo kireälle viritetyt tuloskasvuodotukset.

5 tykkäystä

Tässä Jonin Grönqvistin kommentit Telian järjestämästä hiljaista aikaa edeltävästä analyytikkopuhelusta. ![]()

Telia järjesti analyytikkopuhelun ennen hiljaisen jakson alkamista. Yhtiö kävi analyytikkopuhelussa läpi konsernitason ja maantieteelliset huomiot. Isossa kuvassa Q3:lla tulee aiemmin kommunikoidun mukaisesti olemaan kokovuotta (5 %) hitaampi tuloskasvu. Markkinoittain ei ollut mitään suurempia muutoksia trendeissä aikaisempaan verrattuna. Alla huomioita Q3:een liittyen.

5 tykkäystä

Tässä on Jonin etkoilut, kun Telia julkaisee Q3-rapsansa torstaina. ![]()

Arvioimme liikevaihdon kasvaneen hieman ja kannattavuuden parantuneen kulusäästöjen ajamana. Yhdistettynä odotamme hieman kokovuotta hitaampaa tuloskasvua Q3:lta. Koko vuoden osalta ennustamme yhtiön operatiivisen suorituksen olevan aivan ohjeistuksen alalaidalla. Lisäksi seuraamme kommentteja, miten tuloskasvua saataisiin pidettyä ripeänä myös ensi vuonna, kun mittavan kustannussäästöohjelman tehot loppuvat.

1 tykkäys

Tässä on @Joni_Gronqvist:in Telian pikakommentit Q3:n tuloksesta. ![]()

Telian Q3-raportti oli lukujen osalta linjassa odotuksiimme. Vertailukelpoinen liikevaihto kasvoi, mutta jäi hieman ennusteistamme. Tulos kasvoi kulusäästöjen ajamana, mikä oli linjassa ennusteidemme kanssa, mutta maantieteellisesti nähtiin suuria eroja. Yhtiö tarkensi kassavirtaohjeistustaan vuodelle 2025 hieman ylöspäin pienempien investointien ajamana.

3 tykkäystä

Tässä on Jonilta tuore yhtiöraportti Teliasta Q3:n jälkeen. ![]()

Toistamme Telian osakkeen 35,0 kruunun tavoitehinnan ja vähennä-suosituksen. Telian Q3 oli lukujen osalta linjassa odotuksiimme. Positiivinen yllätys oli kassavirtaohjeistuksen pieni nosto. Isossa kuvassa haaste tulevina vuosina on kuitenkin edelleen, miten tuloskasvu saataisiin pysymään hyvänä, kun mittavan kustannussäästöohjelman tehot loppuvat. Osakkeen arvostuskuva (2025e P/E ja EV/EBIT 17x ja 15x) on edelleen neutraali, kun huomioidaan tuloskasvun haastavuus tulevina vuosina.

Bank of America nostanut telian tavoitehintaa 46sek. Vihdoinkin siellä tapahtuu.

7 tykkäystä

Tässä on Jonin kommentit Telian analyytikkopuhelusta. ![]()

Telia järjesti analyytikkopuhelun ennen hiljaisen jakson alkamista. Yhtiö kävi analyytikkopuhelussa läpi konsernitason ja maantieteelliset huomiot. Isossa kuvassa Q4:n tuloskasvu tulee aiemmin kommunikoidun mukaisesti olemaan Q3:n tasolla eli hieman kokovuotta (5 %) hitaampaa. Markkinoittain ei ollut suurempia muutoksia, vaan Ruotsi ja Baltia ovat menneet hyvin, kun taas Norja ja Suomi heikommin. Alla huomioita Q4:ään liittyen.

3 tykkäystä

Goldman Sachs nosti Telian suositusta.

Goldman Sachs höjer riktkursen för Telia till 50 kronor (47), upprepar köp - BN | Placera.se

3 tykkäystä

Elisa vähensi jouluna n. 400 henkilöä ja näköjään Telialla samankaltaisia suunnitelmia nyt keväällä:

”Telia Finland jatkaa yksinkertaisemman ja tehokkaamman organisaation rakentamista. Yhtiö käynnistää muutosneuvottelut, jotka voivat johtaa noin 200 tehtävän vähentymiseen Telian Suomen toiminnoissa.”

Tämä uutinen koskee siis vain Suomen toimintoja, mutta 200 tehtävälläkin voi olla pieni näkyvä EBITDA-vaikutus konsernin mittaluokassa.

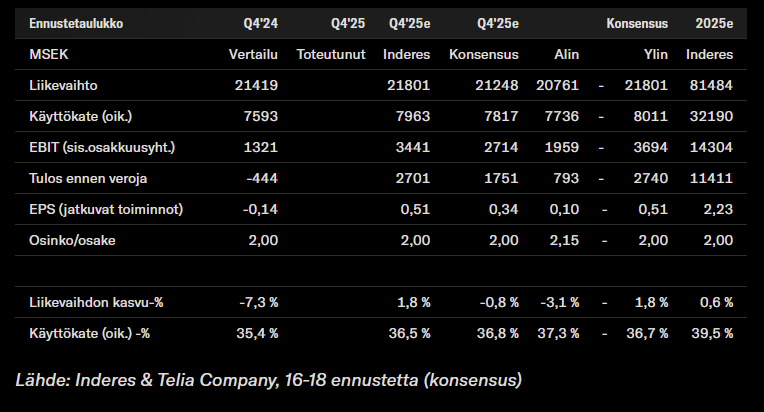

Tässä on Jonin ennakkokommentit, kun Telia kertoo tuloksestaan torstaina. ![]()

Ennustamme liikevaihdon kasvaneen hieman ja kannattavuuden parantuneen kulusäästöjen ajamana. Yhdistettynä odotamme tuloskasvun olevan aiemmin kommunikoidun mukaisesti Q3:n tasolla eli hieman koko vuotta (5 %) hitaampaa. Odotamme konsensuksen tavoin tuloskasvun hidastuvan vuonna 2026, kun mittavien kulusäästöjen tehot loppuvat. Näin seuraamme kommentteja, miten tuloskasvua saataisiin pidettyä ripeänä myös tänä vuonna. Lisäksi odotamme yhtiön ohjeistavan kassavirran olevan vähintään 8 miljardin tasolla, mikä on pienin mahdollinen taso kestävälle osingonjakopohjalle palaamiseen.

1 tykkäys

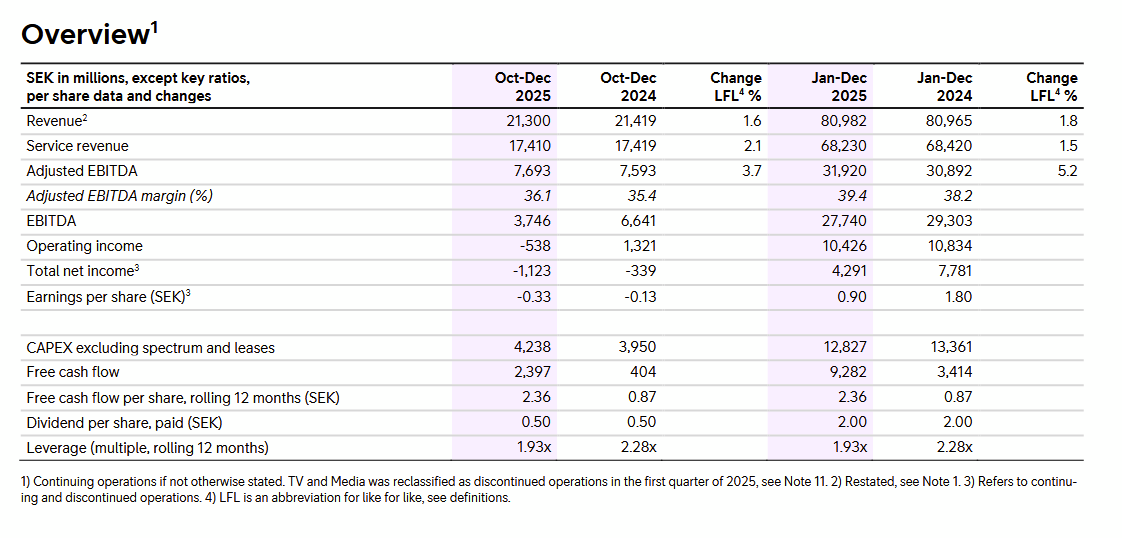

Tulos ulkona:

vs odotukset (per Inderes). Pikkasen nihkeää ja lv ja adj EBITDA sekä EPS alle konsensuksen.

Mitään rakettinousua ei ohjeisteta ja osinkoa ruuvataan varovasti ylöspäin. Kassavirta oli (ja ennustetaan olevan) riittävähkö osinkoon.

2025 free cash flow SEK 9.3 billion

Outlook 2026: Service revenue growth, like for like, around 2%, adjusted EBITDA growth, like for like, around 3%, CAPEX excluding spectrum and leases below SEK 13 billion and free cash flow around SEK 9 billion.

- For 2025, the Board of Directors proposes to the Annual General Meeting a dividend of SEK 2.05 per share (2.00).

5 tykkäystä

Tässä on Jonin pikakommentit Telian tuloksesta. ![]()

Telian Q4-raportti oli lukujen osalta hieman odotuksiamme pehmeämpi, mutta ohjeistukset olivat odotettua parempia. Vertailukelpoinen liikevaihto kasvoi, mutta jäi hieman ennusteistamme. Tulos kasvoi kulusäästöjen ajamana, mutta tuloskasvu kuitenkin hidastui odotuksiamme enemmän. Kassavirta oli hyvää Q4:llä ja koko vuonna 2025, minkä siivittämänä yhtiö ehdotti pitkästä aikaa korotusta osinkoon. Yhtiön operatiiviset ohjeistukset olivat vuodelle 2026 yli meidän ja konsensuksen odotusten. Näin seuraammekin, mikä antaa luottamusta ohjeistuksen mukaiseen kasvun kulmakertoimeen. Lisäksi kassavirtaohjeistus vuodelle 2026 on positiivinen ja kattaa selvästi osingon.

4 tykkäystä