Eikait analyytikon ennusteet tarvitse mennä käsi kädessä yrityksen viestinnän kanssa, jos analyytikko ei usko tämän hetkisen tason jatkuvan. Tietysti sille olisi hyvä olla vahvaa argumentointia tukena, jos kontraa yrityksen omaa näkemystä.

11 tykkäystä

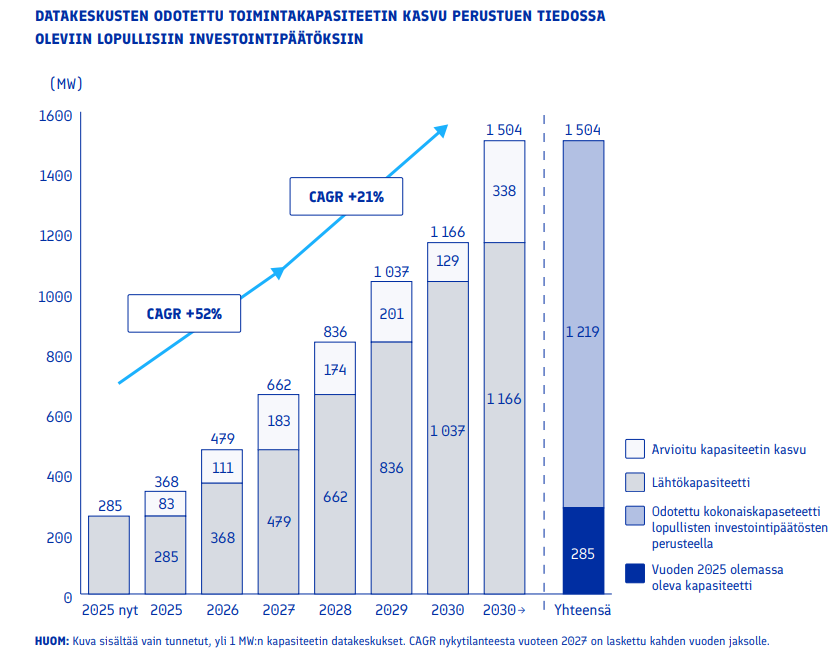

Tekovan suurin hanke on tällä hetkellä datakeskusprojekti, joten EK:n tämän päivän uutiset ovat mielenkiintoisia yhtiön kannalta. Markkinapotentiaalia riittää hyvin Suomessa, joten tuskin tarvitsee yhtiön vilkuilla ulkomaille.

EK:n tuoreen selvityksen mukaan Suomessa valmistelussa oleviin datakeskushankkeisiin tullaan investoimaan noin 12 miljardia vuosina 2025-2030. Työllisyysvaikutus rakentamisvaiheessa olisi 45 000 henkilötyövuotta. Tuotannossa olevien datakeskusten verovaikutus vuosittain olisi toisaalta vain 400 miljoonaa euroa vuodesta 2030 eteenpäin. Datakeskusten liikevaihto kasvaisi 1 miljardista eurosta → 4 miljardiin euroon vuoteen 2030 mennessä.

“Selvityksen perusteella Suomi on erityisen houkutteleva investointikohde puhtaan ja edullisen sähkön, viileän ilmaston, vahvan infrastruktuurin sekä poliittisen vakauden ansiosta. Käytöstä poistuneet tehtaat ja muut entiset teollisuusalueet tarjoavat valmiita sijainteja uusille keskuksille”, EK toteaa.

9 tykkäystä

Näin juuri. Analyytikkohan on sanonut varsin suoraan, että hän haluaa vankkaa näyttöä siitä, että yhtiö kykenee toimimaan nykyisellä tasolla ja markkinaa riittää. Mielestäni hän on saanut Excelin tottelemaan varsin hyvin omaa (karhuista) näkemystään eli siinä määrin tavoitehinta ja suositus ovat linjassa analyysin kanssa.

Se on sitten eri asia, onko itse analyysista samaa tai eri mieltä. Itse näen tilanteen eri tavalla. Minulle nykyinen arvostus on houkutteleva, koska uskon yhtiön jatkavan tässä 100 miljoonan euron liikevaihtotasolla ja EBIT% pysyvän ainakin kahdeksassa, jolloin tämä yritys on edelleen erittäin houkuttelevasti hinnoiteltu. Siksi on myös loogista firman osaketta omistaakin, mutta en pahoita siitä mieltäni, että analyytikko ei näe asiaa (ainakaan vielä) näin.

5 tykkäystä

Hauska, meillä on ihan sama näkemys yhtiön tulevaisuudesta (LV ~100M€, EBIT% 8%). Mielenkiinnosta, millaiseen markkina-arvoarvioon sinä päädyit näillä oletuksilla?

Itse käytin toki melko korkeaa tuottovaatimusta, kuten omissa sijoituksissa on tapana, mutta päädyin silti n. 70-75 M€ osakekannan fair valueen. Oletan, että olet saattanut päätyä hieman korkeampaan, jos diskonttokorkosi oli vähemmän brutaali?

4 tykkäystä

![]() Pyöreät luvut vetävät puoleensa.

Pyöreät luvut vetävät puoleensa.

No mulla toi perustuu ihan tupakka-askilaskelmaan: yhtiö tekee kahdeksan miljoonaa liikevoittoa ja yritysarvolle voisi hyväksyä hyvin konservatiivisesti 15 % EBIT-tason eli 53,3 M€. Yhtiöllä on nettokassaa tällä hetkellä varmaan 20 miljoonaa euroa, joten markkina-arvo kokonaisuudelle on juuri tuota luokkaa. Myös tuolla arvostuksella firma on edullinen, mutta mielestäni rakennusalan yhtiöllä pitääkin olla matalahkot kertoimet.

En saa tästä osakkeesta kallista kyllä tekemälläkään. Varmaan seuraava tulosjulkistuspäivä viimeistään tuo seuraavan pompun osakkeelle kohti täyttä arvostusta. Lisäksi ensi kevään osinkopäätös on yhtiön arvostuksen kannalta merkittävä. Jaetaanko vuolas kassavirta omistajille vai onko johdolla sille parempaa käyttöä? Jos osake jatkaa tällä tasolla, pitäisi johdon kyllä käyttää varoja osakkeen takaisinostoihin.

3 tykkäystä

Yhtiön markkina-arvo käväisi jo välillä yli 70 miljoonassa, nyt toki tultu hiukan sen alapuolelle. Myin pienen potin kun saavutettiin tuo arvioni Fair Value rangesta, ja nyt pohdin sen potin takaisin ostamista, toki veroja realisoitui sen verran, ettei ne huomioiden päästä vielä ostohinnassa “voitolle”, mutta menestys maksaa.

Ehkä olin jo vähän unohtanut, miten brutaalia diskonttokorkoa olin käyttänyt, koska oma “turvamarginaali” on jo leivottu sinne sisälle, joten perjaatteessa olisi kaikki syyt ostaa nyt takaisinkin se potti kun ollaan markkina-arvossa alle 70 miljoonan.

1 tykkäys

No takaisinostohan on vain loogista näillä hinnoilla ![]()

itsellä on salkku täynnä tätä ja tyytyväisenä olen mukana. Edelleen tuossa käyttämässämme käyvässä arvossakin se yhtiö tuottaa hyvin. Eli tässä on osin ehkä vähän turvamarginaalia turvamarginaalin päälle. Esimerkiksi tuon omaperustaisen hanketuotannon saa riskeineen päivineen edelleen kaupan päälle

1 tykkäys

Tekova käynnistää kaksi omakehitteisestä hanketta

Molempien hankkeiden rakentaminen käynnistyy vielä vuoden 2025 aikana ja ne valmistuvat näillä näkymin vuoden 2026 aikana. Kiinteistöyhtiöiden kauppojen lopulliset täytäntöönpanot tapahtuvat hankkeiden valmistumisen yhteydessä.

Sopimusten yhteenlaskettu kokonaisarvo on noin 19,4 M€.

Ja myös samaan syssyy @Antti_Viljakainen kommentoi

Hankkeiden yhteenlaskettu arvo on Tekovan mittakaavassa tuntuva, sillä arvo vastaa vajaata 20 % kuluvan vuoden liikevaihto-ohjeistushaarukan keskikohdasta. Myyntikateprofiililtaan arvioimme hankkeiden olevan yhtiön nykyistä urakointiin painottunutta portfoliota parempi.

Odotamme kuitenkin, että pääosa hankkeiden liikevaihdosta ja tuloksesta ajoittuu ensi vuoteen. Tarkastelemme ensi vuoden ennusteitamme viimeistään Q3-raportin yhteydessä.

10 tykkäystä

Yhtiö tekee sen mitä on vihjaillut eli menee mukaan omaperustaisiin hankkeisiin. Riskit kasvaa, mutta toki hyvät marginaalit näissä mahdollisesti.

7 tykkäystä

Omaperusteiset hankkeet sitovat paljon pääomaa kunnes ne saadaan myytyä. Eikös toi firman käteiskassa ainakin kannata varata tähän tarkoitukseen riskien pienentämiseksi ja jotta pankeista saataisiin lainaa järkevillä ehdoilla? Riippuu toki siitä millä aikataululla ja kuinka paljon omaperustaista olisi tarkoitus alkaa rakentaa.

3 tykkäystä

En tiedä onko sijoittjat ymmärtäneet omaperustaisen hankkeen ansaintalogiikkaa, kun puhutaan rakennusliikkeestä. Heillä se tarkoitttaa sitä, että kun he hankkeen julkistavat, on hankkeen myynnistä ja hinnasta sijoittajalle jo sovittu.

Riski siitä että hanke ei toteutuisi, voisi liittyä johonkin globaaliin seikkaan jonka johdosta moni muukin asia kääntyy 180 astetta. Tai totaalisen väärin arvioituun riskiin rakentamisurakan kustannusten osalta.

Kirjoitin jo aiemmin ansaintalogiikasta tällaisessa keississä. Se on nähdäkseni 2,5-3 kertainen normaaliin rakentamisen katteeseen verrattuna. Tästä voi laskea mitä se tarkoittaa nyt julkaistun hankkeen osalta. Aika hyvin on Tekovalla pullat uunissa.

10 tykkäystä

Tänään julkistetut hankkeet ovat omakehitteisiä. Ne ovat vielä tuottoriski-profiililtaan vielä pari napsua omaperusteisia matalampia ja toki jossain määrin urakointia korkeampia. Esimerkiksi myyntiriskiä omakehitteisissä (ts. juuri kauppasopimuksistahan tässä tiedotettiin) ei ole eikä merkittäviä pääomia lähtökohtaisesti sitoudu. Näiden hanketapojen eroja on avattu muun muassa laajassa raportissamme.

19 tykkäystä

Tämä ei kyllä pidä paikkaansa. Rakennusliikkeet käynnistävät toimitilahankkeita myös ennen kuin kohdetta on välttämättä myyty sijoittajalle, ja markkinatilanteesta sekä kohteesta riippuen välillä myös verraten matalilla vuokrausasteilla (esim. monikäyttäjä toimistorakennus, kauppakeskus jne.)

6 tykkäystä

Tekova näyttää lisänneen kiinnostavuutta syyskuussa, kun hallintarekisteriin ilmestyi 441001 uutta osaketta. Eli joku osti yli prosentin osakekannasta. Varsin hyvä alku “kansainvälistymiselle”

3 tykkäystä

Tekovan omistama Kuopion Euro III on saanut rakennusluvan 8500 m2:n liikerakennukselle Kuopion Teollisuuskadulle, 29.9.2025. Rakennukseen sijoittuisivat Savon Sanomien tietojen mukaan ainakin Gigantti, Power ja Jula.

Lisäyksenä, että uutisen mukaan Jula on tarkoitus avata loppuvuodesta 2026 eli rakennustyöt alkavat varmaan jo tänä syksynä.

10 tykkäystä

Tekova teki Q3/2025 aikana viisi urakkasopimusta – yhteisarvo noin 23,2 M€

Lehdistötiedote, 2.10.2025 klo 8:00

Valtakunnallisesti toimiva toimitilarakentaja Tekova Oyj ("Tekova tai “Yhtiö”) on tehnyt Q3/2025 aikana viisi uutta urakkasopimusta, joiden yhteisarvo on noin 23,2 M€. Uudet hankkeet sijaitsevat Uudellamaalla, Varsinais-Suomessa, Pohjois-Savossa ja Kainuussa. Urakkasopimuksista kaksi liittyy Tekovan käynnistämiin omakehitteisiin hankkeisiin, joista Tekova tiedotti 19.9.2025.

11 tykkäystä

Tässä on vielä Kaisan tuoreet kommentit Tekovan Q3-tilauskertymään liittyen. ![]()

Tekova tiedotti aamulla solmineensa Q3:n aikana viisi uutta urakkasopimusta, joiden yhteenlaskettu arvo on noin 23,2 MEUR. Näin ollen hankekertymä jäi vertailukauden tasolle ollen kuitenkin täysin linjassa 23 MEUR:n ennusteemme kanssa. Valtaosan uusista tilauksista muodostivat yhtiön aiemmin tiedottamat omakehitteiset hankkeet. Arviomme mukaan hankkeet tuloutuvat valtaosin vuonna 2026, ja tarkastelemmekin ensi vuoden ennusteitamme viimeistään Q3-raportin yhteydessä.

2 tykkäystä

Tekova jatkaa mukavaa kasvuaan.

1 tykkäys

Tämähän kuului jo aiemmin tiedotettuun kokonaisuuteen:

Hanke on Tekovan omaperusteinen hankekehitysprojekti, josta tiedotettiin 19.9.2025.

Nyt kuitenkin kirjoitetaan omaperusteisesta kun ei aiemmin oli omakehitteinen?

4 tykkäystä