Nostan käden pystyy virheen merkiksi

Katsoin väärin täällä touhuilut ohessa.

1 tykkäys

Pitkät turinat oli tällä kertaa, kun nyt viime aikoina on ollut kaikenlaista. Toivottavasti selkeyttävät jossain määrin tilannetta, omasta mielestäni varsin avointa puhetta!

25 tykkäystä

Tänään piti tehdä kipeä ratkaisua ja nostaa Talenom turska veneeseen. Olin mukana siltä kannalta, että katsotaan vielä Ruotsi & Espanja casea rauhassa eteenpäin kunhan näyttää siltä, että liiketoiminta kehittyy oikeaan suuntaan. Alkaa olla vain liikaa punaisia lippuja jo vanhojen ongelmien päälle.

-

Easoria kohtaan minulla oli isot odotukset (ainakin markkinaan verrattuna). Olin vakuuttunut, että Talenomin lupaaman “kansainvälisen ohjelmistoliiketoiminnan osaajan” myötä tuotetta saa väkisinkin myytyä. Mutta Talenom se aina osaa yllättää ja tässä on uusi johtoryhmä. Nimistä voi päätellä, että trackrecord ei varmaan ollut ensimmäinen valintakriteeri. Tämä on anteeksiantamatonta pörssiyhtiölle, vaikka “perheomisteisissa” firmoissa omat puolensa onkin.

-

Ruotsista tulee vahvat Kamux vibat. Otto-Pekka on jo useita kvartaaleita sanonut, että pahin asiakaspoistuma on takana. Osarin mukaan perälauta vuotaa entiseen malliin eli ongelma on vahvasti läsnä. Viimeinen niitti tässäkin on se, että pätevän oloinen maajohtaja Christian Dieroff päätti lähteä. Toki näytöt häneltäkin huonot, mutta näyttää että laiva ei ole hetkeen kääntymässä.

-

Espanjan Verifactu -vaade tulee voimaan käytännössä 1.1.2026 eli vajaan 2kk päästä. Talenom vasta aloitti rekryt ja markkinointia vasta hiotaan. Tämä yhdistettynä siihen, että kilpailu on todella kovaa. Markkinoilla on jo vakiintuneita toimijoita, jotka tarjoavat ratkaisuja. Easorilla ei ole tukiorganisaatiota, myyjiä jne. eli ulkopuoliselle vaikuttaa että ollaan auttamatta myöhässä. Pelko tässä on se, että mennään (Kamuxin tyyliin), kaasu pohjassa (kulut tapissa) markkinalle ja huonon johdon, myöhässä olemisen, väärän strategian jne. myötä liikevaihtoa ei tulla saamaan suunnitellusti.

Positiivisena edelleen on Suomen toiminnot. Uusasiakasmyyntikin vetää kivasti heikosta markkinasta huolimatta, mutta en keksi enää skenaariota missä sen menestyksen saisi ulosmitattua omistajille, ainakaan lähitulevaisuudessa.

46 tykkäystä

Minusta sijoittajan kannattaa ostaa halvalla ja myydä kalliilla. Talenomia saa nyt Suomen liiketoimintojen hinnalla, kaikki muu tulee kaupan päälle. Minusta tässä on hyvä riski/tuottosuhde koska upsidea on nähdäkseni selkeästi enemmän kuin downsidea. En ihmettele jos Talenomin + Easorin markkina-arvo on tuplat 3 vuoden sisään verrattuna nykyiseen Talenomin arvoon.

Espanja vaikuttaa lupaavalta. Jos Ruotsissa ei saada hommaa kuntoon, niin sieltä pitää tulla pois, ei se sen ihmeellisempää ole.

8 tykkäystä

Kiitos taas hyvästä haastattelusta.

Hienoa että Talenom on saanut käännettyä ainakin liikevaihdon kasvun etumerkin oikeaksi! Toivotaan, että tästä alkaa matka ylös.

Viimeksi kritisoin tj:n itsereflektion puutetta vaikeaan tilanteeseen mutta löytyihän sitäkin nyt ja mielestäni tilannetietoisuus ja firman ongelmien rehellisempi tunnistaminen tuli selkeästi vuoden takaista paremmin esiin. Propsit teejiille tästä.

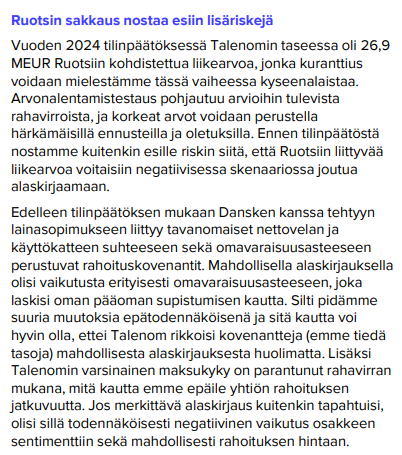

Yksi kysymys heräsi tuossa kun kyselit riskiä liikearvon alaskirjaamisen riskistä. Noin vuosi sitten videolla pohdittiin velkaantumista, kassavirtaa ja lainojen kovenanttiehtojen paukkumisen riskiä.

Tuli tätä videota katsellessa mieleen, että onko riskinä se, että Talenom joutuisi kuitenkin tekemään merkittäviä alaskirjauksia ja tuo aiheuttaisi velkojen kovenanttien rikkoutumisen ja pitkäaikaisten lainojen “kosahtamisen”? Velkaa on 2025 aikana tähän mennessä otettu ilmeisesti n. 15 miljoonaa euroa lisää ja nettovelkaantumisaste googlen mukaan noussut 135→160%.

Vai voidaanko ajautua / olaanko jo ajauduttu samanlaiseen limboon kuin Oriola, jossa julkinen salaisuus on se, että tase ei ole kurantisti arvotettu mutta alaskirjaus on käytännössä firman kannalta mahdotonta toteuttaa ettei tase räjähdä silmille?

Sanoin tämän aiemminkin mutta sanotaan uudestaan: osingonmaksu tässä tilanteessa tuntuu kyllä todella… hesulimaiselta

27 tykkäystä

Talenom Q3/25

Vuosi vierähtänyt omasta edellisestä markan analyysistä. Aika optimistisena silloin odottelin rauhassa Ruotsin toimintojen kehittymistä. Kirjoitan nyt uuden pläjäyksen ja voin varmasti itsekin oppia myöhemmin näistä kirjoituksista kuinka väärässä on tullut oltua.

Totesin loppukaneettina vuoden takaa:

Yleishuomiona:

Talenom on tällä hetkellä kyllä haastava yhtiö analysoida – ja myös arvostaa.

Yhtiö on samassa paketissa:

- vakavaraista ja maltillisesti kasvavaa liiketoimintaa,

- erittäin tappiollista toimintaa ja

- räjähtävään kasvuun tähtäävää ohjelmistoliiketoimintaa.

Tuntuu, että yhtiö ja osake ovat limbossa, eikä kukaan tiedä, mitä tästä kaikesta pitäisi ajatella (paitsi Juha).

Suomi:

Tekeminen on erittäin vakuuttavaa. Yhtiö takoo laadukasta tulosta sekä kasvaa markkinaa nopeammin.Tämä kertoo edelleen siitä, että joitain asioita tehdään oikein ja toimii yhtiön tukipilarina. Selkäranka.

Ruotsin tilanne:

Ruotsin tilanne ei näytä helpottavan. Aiemmin on viestitty, että tilanne helpottuu – mutta tätä ei edelleenkään näy sijoittajille.

- Ruotsin toiminnot pitäisi saada mahdollisimman pian edes nollatulokseen. Hallituksi ongelmaksi.

- Selityksiä on kuultu riittävästi: miksi liiketoiminta ei skaalaudu tai kehity odotetusti. Pistää vain miettimään, onko tästä oikeasti opittu mitään.

Easorin eriyttäminen omaksi yhtiöksi ja Espanjan mahdollisuudet:

Easorin irrottaminen omaksi yhtiökseen on Talenomin kannalta keskeinen ajuri.

- Tarkoituksena on tarjota ohjelmistoa Espanjassa tilitoimistoille, joiden kautta saadaan asiakkaita tehokkaasti. Malli perustuu ensin volyymin kasvattamiseen ja sen jälkeen palvelukokonaisuuden laajentamiseen. Näin asiakkuuden keskihintaa voidaan nostaa ajan myötä.

- Hinnoittelu tapahtuisi suoraviivaisesti “ominaisuuksien mukaan” – ilman erityistä kikkailua.

- Espanjassa yhtiöllä on poikkeuksellinen tilaisuus. Markkina on iso. Toivottavasti onnistumisista saadaan pian myös konkreettista näyttöä.

- Pientä huolta aiheuttaa edelleen yritysjohdon uskottavuus – erityisesti aiemmat kompastelut Ruotsin kanssa eivät herätä luottamusta. Toisaalta Espanjassa asiat ovat toistaiseksi edenneet selvästi paremmin, ainakin viestinnän perusteella.

- Lisäksi iso rooli on varmasti Espanjan maajohtajalla: Espanjan maajohtajaksi on nimitetty Anxo Barreiro

Seurattavat asiat:

- Easorin eriyttämisen aikataulu.

Tämä voi selkeyttää arvostuksia, kun yhtiöt on helpompi arvostaa sekä liiketoiminta on selkeä. - Ruotsin tuloskehitys.

Tuloksen parantuminen ja liikevaihdon tasaantuminen. Tästäkin pitäisi saada näyttöjä mahdollisimman pian Q4-Q1/26 aikana. - Espanjan kehittyminen vuonna 2026.

Miten onnistuu asiakashankinta tässä markkinassa ja poikkeuksellisessa tilanteessa?

Henkilökohtaisesti:

- Jatketaan vieläkin omistajana mutta draamaa on riittävästi.

- En halua luopua osakkeesta ennen kuin Easorin eriyttäminen on tehty. Odotan tämän tapahtuvan H1/26. Ei viivästyksiä.

- Suomen liiketoiminta on sen verran hyvällä tasolla, että koen voivani taas potkaista tölkin eteenpäin ja katsotaan miten pitkälle vierähtää.

Tämä teksti on kirjoiteltu omaksi viihteeksi palstan arkistoihin.

31 tykkäystä

Nämä Easorin johtajavalinnat ovat kyllä käsittämätön linjaus. Kansainvälistä osaamista ei edes yritetty hakea. Talenom on junnannut vuosia paikallaan ja johtoryhmän tuolileikki jatkaa pyörimistään. Näytöt ovat jääneet erittäin laihoiksi suurista puheista huolimatta. Alkaisi olla aika tuulettaa yläkertaa, mutta niin tuskin tapahtuu.

12 tykkäystä

Tämä Easor järjestely on pehmeä tapa vaihtaa tilitoimistotoiminnan TJ sopivammaksi. Ei onnistunut kasvuyhtiöhypetys, mistä jäi käteen melkoinen velkakuorma ja laskenut kurssi. Nyt tuota voi vielä kokeilla Easorissa uudelleen kirikierroksella ilman, että tarvitsee varsinaisesti tilitoimiston toimitusjohtajaa irtisanoa.

7 tykkäystä

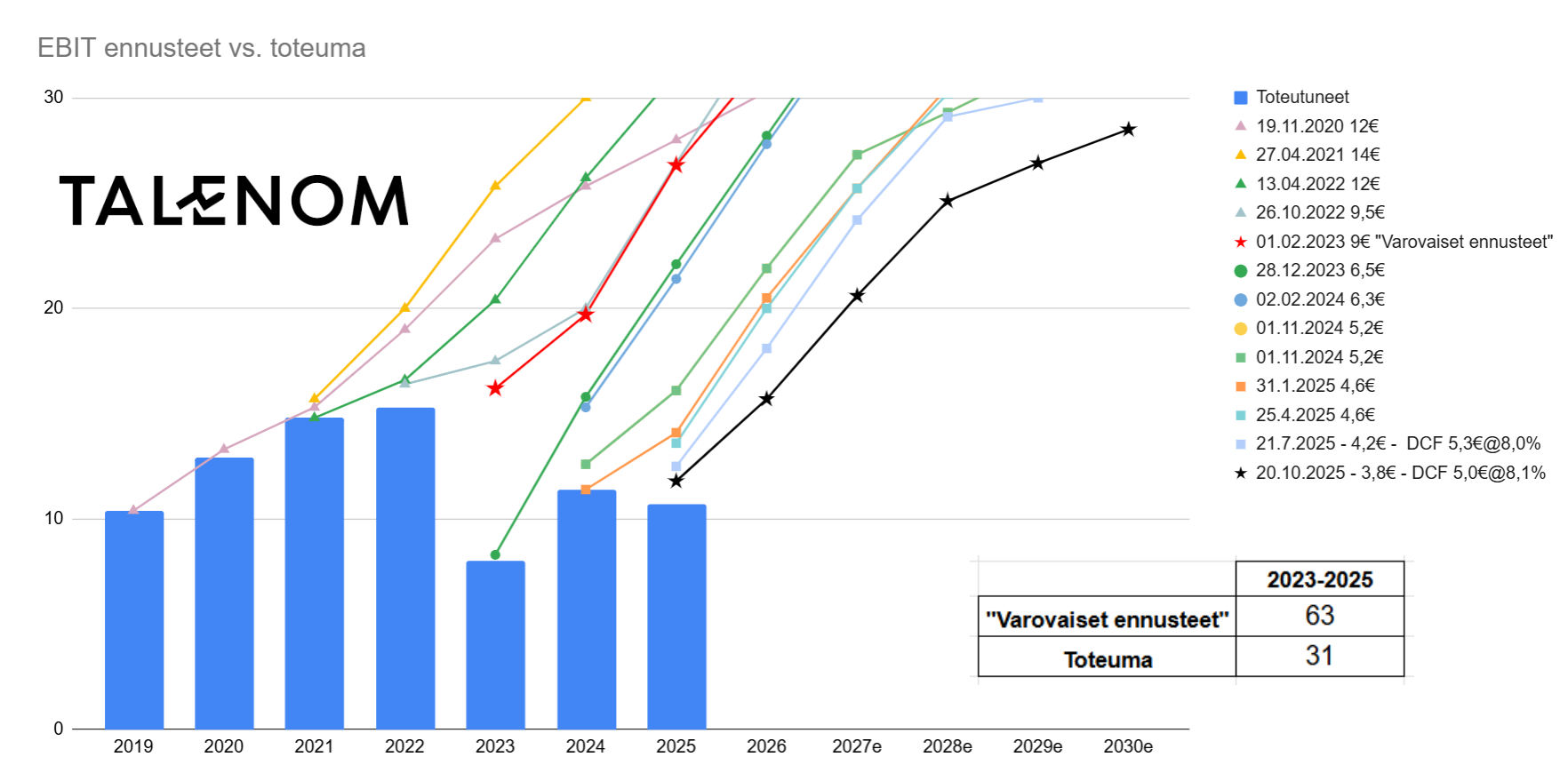

Kappas, ei se liikevoitto kasvanutkaan tänä vuonna 7,1 miljoonaa euroa ![]()

H2/2025 piti kaiken muuttua ja rahaa piti alkaa satamaan Ruotsin liiketoiminnasta. Käsi ylös virheen merkiksi aikaisemmista yltiöoptimistisista ennusteista, niin voikin sitten odottaa ensi vuodelle varovaista 33% EBIT parannusta.

14 tykkäystä

Näinhän se on.

Isossa kuvassa suurin syy tähän on käsitelty täällä:

Toki ennusteissa on moni muukin mennyt pieleen, mutta Suomessa epäonnistuminen pitää kuitenkin suhteuttaa talouden ja pk-sektorin surkeuteen. Sitten kun vipua hemmetisti, niin tulee rumaa jälkeä tämmöisissä tarkasteluissa.

16 tykkäystä

Onko tämä nyt varmasti fiksua?

No vitsit sikseen, kyllähän osien summa laskelmassa kannattaa riskejäkin arvottaa. Muuten kaikki vaikuttaa halvalta.

Moi,

vastasin tähän osittain raportissa. En tiedä Oriolan tilannetta niin tarkkaan, että siihen lähtisin vertailemaan. Mutta onhan tuo Talenomin Ruotsin nykyarvo mielestäni alempi kuin pelkästään tuo liikearvo. Se, alaskirjataanko sitä kuitenkaan, rikkoisiko se kovenantteja tai vaikuttaisiko se konkreettisesti mihinkään, on hankalampi arvioida. Ja kyllä tuolle varmasti voidaan piirtää semmoinen skenaario, jossa arvo voidaan perustella. Tilintarkastajan on lopulta aika hankala sanoa, mikä skenaario on realistinen ja mikä ei.

Korostan kuitenkin samalla, etten pitäisi tuota alaskirjaustakaan varsinaisena katastrofina Talenomille - riippuen toki kokoluokasta. Omaa pääomaa riittäisi kuitenkin, nettovelka / käyttökate on sinänsä hallinnassa ja rahavirrat näyttää parantuvan nyt hyvää vauhtia. Mutta riski silti.

21 tykkäystä

Kyllä, se on juuri näin. Suurin riski IMHO, että asiat ei oikene JA pääomistaja ei suostu tunnustamaan tosiasioita. Pidän kuitenkin riskiä kohtuullisen pienenä, siis sitä että missään vaiheessa epäterveitä osia ei ajettaisi alas tai myytäisi. Toki tässä skenaariossa osake on aavistuksen kallis, mutta ei välttämättä siltikään sijoittajalle katastrofi pidemmällä aikavälillä. Jos taas asiat kehittyisi hyvin, osake on todella todella halpa ja jos asiat kehittyy kohtuullisesti, niin osake on halpa.

4 tykkäystä

Kylläpäs syysmasennus on tarttunut forumille ![]()

Ruotsi oli kyllä pettymys, mutta saa turhan ison painoarvon koko hommassa. @Juha_Kinnunen 20m arvo olisi tässä tilanteessa jopa hyvä exit hinta nykytilanteessa. Tämä kannattaisi pian tehdä vaan jo sen vuoksi, että on häviävän pieni osa konsernia ja vie sijoittajilta + yhtiöltä turhaa aikaa. 20m löytyisi helposti Espanjasta ostettavaa, sillä maantieteellinen peittokin vasta 10/17 vai 7/17 regionia. Jos mennään nippeliin, Espanjasta viimeisin osto 1,75m ja liikevoittoa 0,248m eli pyöreästi seiskan kertoimella.

@Juha_Kinnunen Hienoa, että Easorille tuli arvio hinnasta. Miksei se ollut pala-arvo laskemassa? ![]() Eli lyhykäisyydessään pala-arvo = 322m€?

Eli lyhykäisyydessään pala-arvo = 322m€?

- Suomi 226

- Ruotsi 20

- Espanja 28

- Easor 140

- Nettovelat 92?

MCAP nyt 155 ja EV 247. Itsellä jäi johdon vastauksista ja eleistä fiilis, että listautuminen ei ole prio 1. Organisaatiorakennettakaan ei ole mietitty ja OP:n vastaukset olivat sitä luokkaa. Kannattanee nyt seurata tuleeko avoimia työpaikkoja / rekryjä sinne Easoriin. Mikäli mitään ei ala kuulumaan, on entistä varmempaa exit. Nykyrakenne ei riitä omana yhtiönä ja CFO totesi vitsillä “taloushallinto tiedetään mihin ulkoistetaan”.

Edelleen Easor exitissä voidaan käyttää hyvänä työlukuna sitä Juhan 140m EV:tä ja tähän tulee päälle strategiselta ostajalta 30-40% preemio, jolloin oltaisiin 160-200m hintaluokassa. Tässä jää jäljelle jäävälle tilitoimistotoiminnalle EV: 50-90m€. Hinta on naurettava missä oloissa vaan. Poistetaan tästä murheellinen Ruotsi Juhan 20m exit hinnalla ja ollaan EV 30-70m Suomi + Espanja.

16 tykkäystä

Moi,

Meillä on kaksi osien summaa, joista ensimmäinen on pidempään käytetty. Se on siis maakohtainen jako, mitä yhtiö myös raportoi pääsääntöisenä. Eli Suomi, Ruotsi, Espanja ja nettovelat. Easor on noissa luvuissa sisällä, eli ei siihen voi päälle lisätä sitä uudelleen.

Sitten on toinen tuoreampi, eli tämä Ohjelmistoliiketoiminta Easor ja Tilitoimistoliiketoiminta Talenom jako. Siinä raportissa oli Easor EV noin 140 MEUR ja tilitoimistoille jäisi loput. Pistin alle copy-pastea raportista:

“Ohjelmistoliiketoiminnan eriyttämisen (kommentti) ollessa mielestämme todennäköisin skenaario ensi vuonna, on arvostusta katsottava myös tätä kautta. Ohjelmistojen jatkuva vuosilaskutus (ARR) on arviolta noin 23-24 MEUR vuonna 2026, kasvunäkymä on vahva, kannattavuus ja rahavirrat ovat skaalautuvia ja liiketoiminnan tulospotentiaali on erittäin korkea. Lisäksi positiivisesti vaikuttaa asiakkaiden konversiopotentiaali sekä erityisesti orgaanisen kasvun mahdollisuus Espanjassa. Negatiivisesti potentiaaliseen arvoon vaikuttaa mielestämme se, että Talenom on Easorin ylivoimaisesti suurin asiakas vielä pitkälle tulevaisuudessa, vaikka kasvu tuleekin jatkossa valtaosin konsernin ulkopuolelta.

Arvonmääritystä on nykytiedoilla erittäin haastavaa tehdä, mutta mielestämme Easorin EV/S-kerroin voisi asettua suunnilleen haarukkaan 5-7x ensi vuonna. Jos käytämme EV/S-kerrointa 6x vuoden 2026 karulla ennusteella, olisi ohjelmistoliiketoiminnan yritysarvo noin 140 MEUR. Talenomin nykyisellä yritysarvolla (260 MEUR) tilitoimistoliiketoiminnalle jäisi noin 120 MEUR:n arvo, jolloin liiketoiminnan 2025e kertoimet olisivat: EV/S 1,1x, EV/EBITDA 6x ja EV/EBIT 18x. Näistä viimeinen kuulostaa nyt haastavalta, kun kansainväliset toiminnot painavat Suomen erinomaista kannattavuutta. Silti todellinen arvo lienee suunnilleen maakohtaisen osien summan tasolla.”

Loppu jää toki vähän vajaaksi, kun siinä viitataan aiempaan kappaleeseen maakohtaisista osien summasta, mutta ei nyt liitetä kuitenkaan koko raporttia.

21 tykkäystä

@Juha_Kinnunen kiitos selvennyksestä.

Luulin että Easor oli erikseen tuossa kun Danskella. 120meurin tilitoimistoliiketoiminnan arvo alkaa olla alhainen. “Hihavetona” Suomen tilitoimistotoiminta on aina 200meurin arvoinen (noin 20m vuosittainen käyttökate taantumassa + vajaa 30% käyttökate%) ja ottajia löytyy. Ruotsin hintalappu nykyisellään kovin paljoa 20 meuria enempää hivele jos sitäkään, mutta kyllä Espanjalla joku arvo on eli voisi lyödä yhteensä 50meur EV:n. Valitettavasti homma näyttää purkaantuvan paloarvojen myynnin kautta ja Ruotsin pehmeys saanut unohtamaan kaiken muun hyvän firmassa. Voidaan tietenkin kysyä aiheesta, milloin kannattaa viheltää peli poikki ja käyttää rahat + energia muuhun. Todennäköisesti vaikutus sijoittajien ja johdon mieleen on enemmän kun 15m myyntihinta.

Liitän tähän https://storage.googleapis.com/inderes-widgets-prod-assets/talenom/reports/danske-08b23f32-8cc9-4ded-a9ce-5f9ea6ce29dd-talenom-spanish-opportunity-overriding-weak-sweden.pdf / Talenom - Ennusteet ja analyysit vertailun vuoksi, vaikka kilpailjan analyysi on. Poistakaa jos ei saa olla. Vapaassa jaossa Talenomin sivuilta.

Tässä Base Casessa EV (2027) 384m.

- Suomi 209

- Espanja 36

- Ruotsi 14

- Easor 124

10 tykkäystä

Ei meillä ole mitään sitä vastaan, että täällä on kilpailevia analyysejä, mutta ainakin joillain heistä on joskus ollut. Kaipa moderaattorit poistaa tarvittaessa. Minusta hienoa, että on erilaisia näkemyksiä.

Dansken SOTP näyttää olevan eri periaatteella tehty, kun ollaan skenaarioissa ja vuodessa 2027. On siis tiedä heidän menetelmiään, mutta siis onhan nuo “base caseksi” hurjia lukuja. Siellä näköjään vasta ennustetaankin tuloskasvua, ja hyväksytään vuodelle 2027e Suomen tilitoimistoliiketoiminnalle EV/EBIT 17x. Inderesin ennusteella Aallon Groupin (vertailukelpoinen) EV/EBIT 2027e on tällä hetkellä 8x, eli kova on arvostusero. Siinä on siis todellinen twin engine käynnissä seuraavat pari vuotta, eikä siinä mitään, onhan se mahdollista.

Upeaa jos tuohon päästään. Olkoot tulevaisuus härkämäinen! ![]()

Muuten näytetään olevan samoilla pallokentillä, vaikka en tosiaan tiedä, onko nuo arvot miten “vertailukelpoisia”. Kuriositeettina Dansken DCF-arvon kerrotaan olevan 9,7 euroa. Olisin mielelläni nähnyt millaisilla ennusteilla sinne päästään, mutta en löytänyt raportista.

Noh, oli miten oli, mukava kun toit keskusteluun rapsan mukana perspektiiviä. Täälläkin monet ovat pitäneet minua yltiöbullina Talenomissa, niin tuohon nähden olen melkoinen negapetteri ![]()

Edit: typoja, lisätty Suomen tilitoimistoliiketoiminnalle.

20 tykkäystä

Selkeyden vuoksi vielä huomautan, ettei me annettu tilitoimistoliiketoiminnalle 120 MEUR:n hintalappua. Käytännössä indikoitiin, että tätäkin kautta maakohtainen osien summa vaikuttaisi järkevältä. Jos ollaan tarkkoja, niin silloin tilitoimistoliiketoiminnalle tulisi 134 MEUR:n EV. Eli siis maiden summa (EV) oli 274 MEUR, ja sitä Easorille 140 MEUR ja loput tilitoimistoille.

Ei sillä, että tuolla olisi juuri väliä, mutta ajattelin selkeyttää ajatuksen juoksua. Vielä ollaan ensisijaisesti tuossa maakohtaisessa mallissa. Seuraavaksi olisi tarkoitus tehdä tarkempi jako näiden kaikkien välillä, kun todennäköisesti eriyttäminen on kuitenkin edessä.

4 tykkäystä

Ilmaisessa jaossahan toi Dansken analyysi on Talenomin sivuilta, joten maksettu kaikille. Tämä lienee miksi muut analyysitalot ei halua maksullisten päätymistä tänne.

Näytti olevan tossa ennusteessa Suomelle 2026 5% ja 2027 6% liikevaihdon kasvu. Tämä ei mitenkään mahdotonta tilitoimistoliiketoiminnassakaan jos Suomi joskus kääntyy mörnimästä. Suomi on ainoa OECD maa, joka edelleen lamassa. Analyysissä ei eritelty Easoria ja tilitoimistoliiketoimintaa. Voisitte vähän analyytikot nyt skarpata ja laittaa ne erikseen noihin laskelmiin ![]() Aalloniin kun verrataan, pitää huomioida että tossa base skenaariossa tallukan EBIT% oli 17,4% ja Inden Aallonin ennusteissa 2027 laskentatavasta riippuen 9,7% / 12,2%. Tuntuu unohtuvan, että Aallonilla orgaanista kasvua ole ollut aikoihin ja siellä vasta alkanut integraatio + tehojen haku. Luonnollisesti ERP-proggis myös käynnissä eli ei kovin suurta myötätuulta positiivisten yllätysten suhteen ole odotettavissa.

Aalloniin kun verrataan, pitää huomioida että tossa base skenaariossa tallukan EBIT% oli 17,4% ja Inden Aallonin ennusteissa 2027 laskentatavasta riippuen 9,7% / 12,2%. Tuntuu unohtuvan, että Aallonilla orgaanista kasvua ole ollut aikoihin ja siellä vasta alkanut integraatio + tehojen haku. Luonnollisesti ERP-proggis myös käynnissä eli ei kovin suurta myötätuulta positiivisten yllätysten suhteen ole odotettavissa.

Oot oikeassa, että DCF 9,7€ määritystä ei julkaistu analyysissä.

Noh kyllä se aurinko alkaa Sotkamoonkin paistaa. Helsingissä ainakin vielä paistaa ![]() Ruotsin surkeus aiheuttanut kaikille pysyvän masiksen ja vie liian suuren osan hommasta. Tietenkin on surkeaa, että mikäli Talenom päätyy myymään, ei se kirjanpidollisesti ole verovähennyskelpoista. Kuitenkin pöydän putsaus voi olla järkevä vaihtoehto kun tuntuu kaikkialla vievän kaistaa. Linkkarin + Somen perusteella näyttäisi Ruotsissa viimein olevan hyvä “pöhinä” päällä ja uusmyyntiäkin kerätään jo eri kanavista, kuten täältä Jämför redovisningsbyrå | Bokföring & Redovisningstjänster | Redovisningskollen Selkeästi näkee viimeiseen vuoteen verrattuna, että nyt on ainakin yritystä vaikka viiveellä ne kaupatkin näkyy luvuissa.

Ruotsin surkeus aiheuttanut kaikille pysyvän masiksen ja vie liian suuren osan hommasta. Tietenkin on surkeaa, että mikäli Talenom päätyy myymään, ei se kirjanpidollisesti ole verovähennyskelpoista. Kuitenkin pöydän putsaus voi olla järkevä vaihtoehto kun tuntuu kaikkialla vievän kaistaa. Linkkarin + Somen perusteella näyttäisi Ruotsissa viimein olevan hyvä “pöhinä” päällä ja uusmyyntiäkin kerätään jo eri kanavista, kuten täältä Jämför redovisningsbyrå | Bokföring & Redovisningstjänster | Redovisningskollen Selkeästi näkee viimeiseen vuoteen verrattuna, että nyt on ainakin yritystä vaikka viiveellä ne kaupatkin näkyy luvuissa.

3 tykkäystä