Seeing Machines - kaverit, onko teillä vastaavia laskelmia?

Ne ovat vain Viktorin arvauksia, eivät faktoja.

Voitko näyttää minulle Viktorin arvaukset esimerkiksi vuodelta 2017 vuodelle 2020? Ja sitten mitä Smarteyen vuoden 2020 tilinpäätöksessä todellisuudessa oli?

Minun näkemykseni on, että Viktor liioitteli arvoja, joten siksi otan huomioon vain yhtiön todelliset talousluvut.

5 tykkäystä

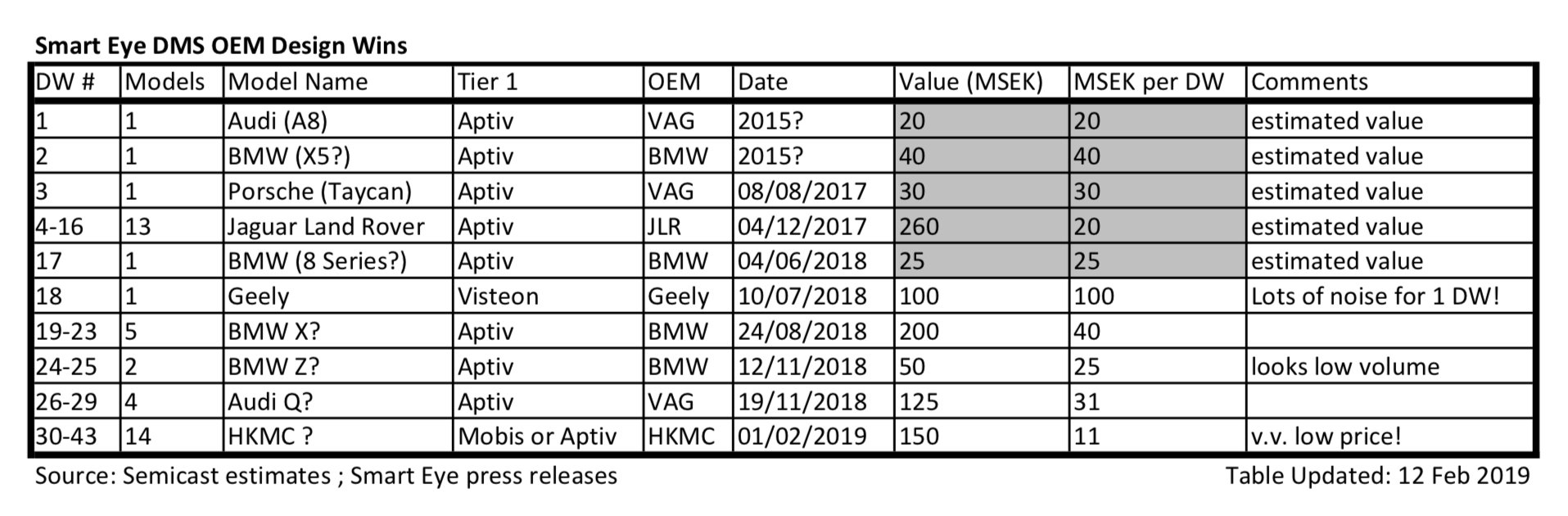

Tämä on Barndenin arvaus Smarteyesta (helmi -19).

3 tykkäystä

Nopea vastaus tähän on, että alkuperäiset arviot vuodelta 2017 eivät toteutuneet odotetusti, mutta tämä johtui koko DMS:n myöhästymisestä. Uskon, että sama pätee myös Seeingiin? Epävarmuus on edelleen olemassa, mutta vuoden 2024 sääntely auttaa tässä paljon. Myös vuosi 2020 ja korona saattoivat siirtää DW-tuloja helposti vuodella.

Viktor käyttää DW-arvoja suoraan Smartin pörssitiedotteista… joten periaatteessa sanot, että Smart liioittelee. Tämä olisi vakavaa, sillä he syyllistyisivät petokseen.

Alla olevasta taulukosta voisimme vain arvioida, että esimerkiksi korostetut ovat tuotannossa, jos otamme huomioon 1 vuoden viiveen koronan vuoksi:

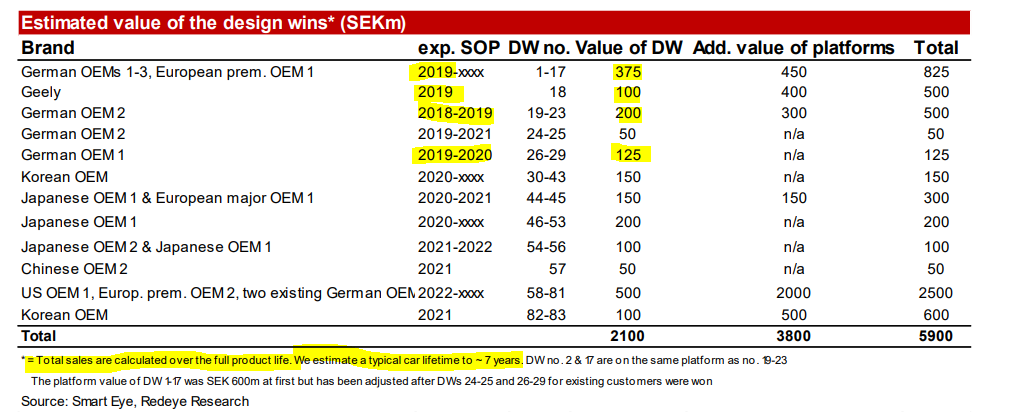

Tämä tekisi elinkaariarvosta ehkä 800 miljoonaa SEK. Jaa se 7 vuodella Smartin johdon ehdotuksen mukaisesti, ja saat 115 miljoonaa SEK vuodessa “todennäköisimmin tuotannossa olevista”.

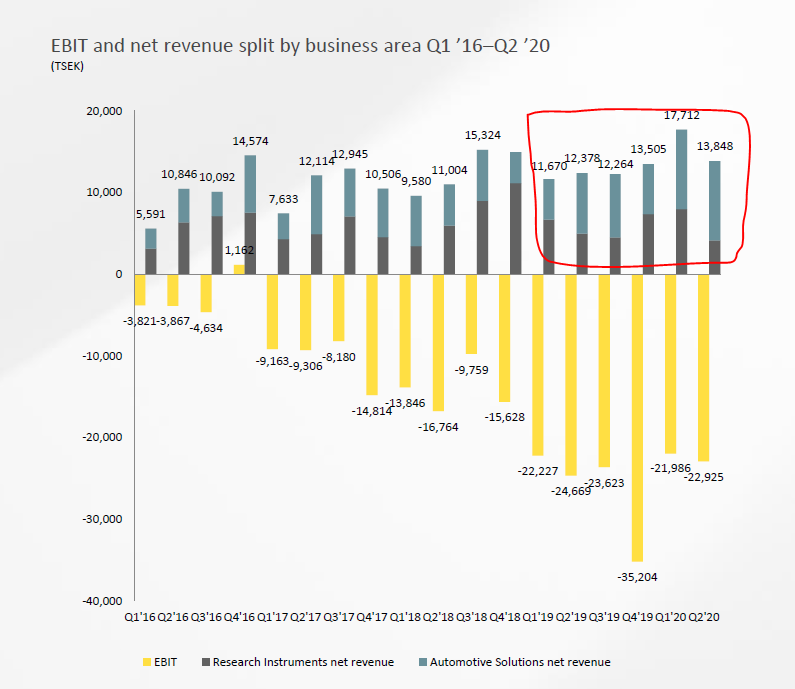

Ajan säästämiseksi: Vertaa sitä H1-diaan. Ehkä keskiarvo on 7,5 miljoonaa SEK jokaiselta neljännekseltä Automotive Solutionsissa? Tämä tekisi noin 30 miljoonaa SEK vuodessa.. kyllä, ero on melko selkeä.. Tämä vaatii lisää tutkimusta.. todennäköisin syy on, että aikataulu on siirtynyt eteenpäin… Redeyesin arviossa tulot näyttävät pysyvän melko vakaina, mutta vuodesta 2021 niiden pitäisi kaksinkertaistua ja vuonna 2023 niiden pitäisi olla 10 kertaa tämän vuoden tasoon verrattuna… joten meidän on todella varmistettava, että vuonna 2021 alamme nähdä tulojen kiihtymistä… Smartin ylimmän johdon kommenttien perusteella olemassa olevat DW:t tulevat ulos 2021-2023, joten luotan täysin.

26 tykkäystä

Aston, mielestäni SEYE käyttää ilmoittaessaan arvioita skaalan yläpäästä.

Onko se petos? Todennäköisesti ei, mutta se on hieman harhaanjohtavaa, asiat viivästyvät aina ja ehkä Covid on hyödyllinen tekosyy?

Yksi, jossa mielestäni he harhaanjohtavat, on JLR. He voittivat sen vuonna 2017, keskimääräinen toimitusaika on 3 vuotta, joten heidän pitäisi virallisesti ilmoittaa markkinoille, jos he ovat menettäneet tuon suunnitteluvoiton (13 mallia).

7 tykkäystä

Näyttää Lontoon pörssin puolelta löytyvän SEE, mutta Nordea ilmoittaa ettei ole kaupankäynnin kohteena, mutta sen saisi kun pyytäisi. Mutta saakohan tuota oikeasti sähköisen kaupankäynnin kohteeksi…

1 tykkäys

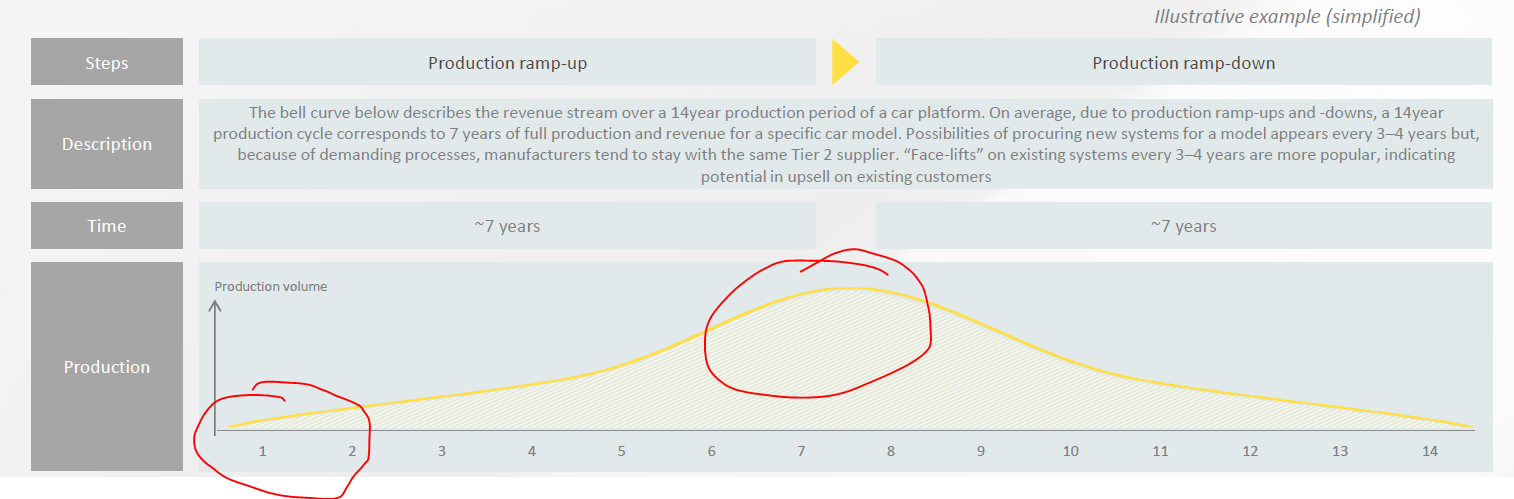

Toinen looginen selitys voisi olla tämä: Volyymit ovat hyvin alhaiset ensimmäisinä vuosina ja erityisesti nyt koronavuoden aikana

Joten ensimmäisinä vuosina emme ehkä saa nykyisten tuotteiden “keskimääräistä 115 miljoonan kruunun” tuottoa.

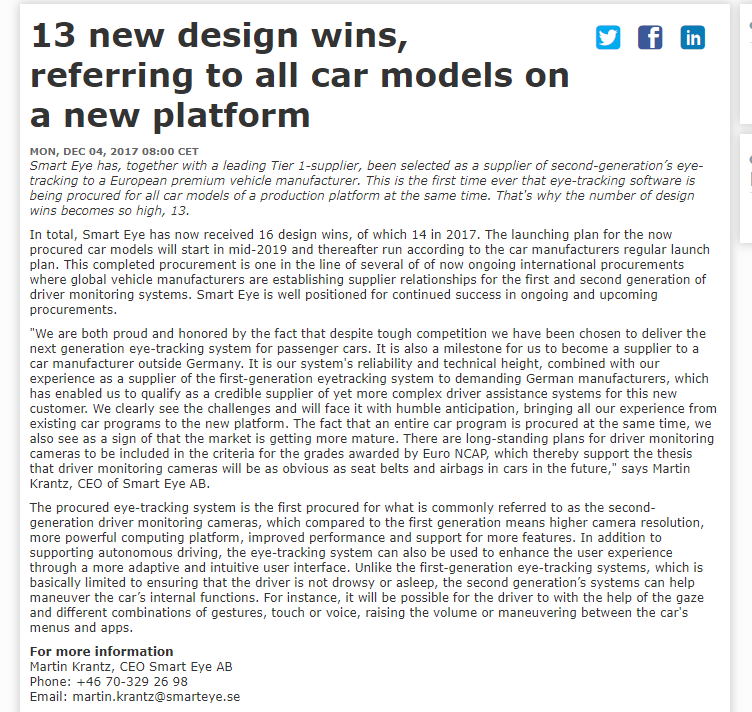

Tässä on lehdistötiedote noista 13 DW:stä vuodelta 2017. Siinä ei mainita NDA:sta, mutta jotkut Smartin tiedotteet sanovat, että NDA:t kieltävät mallien julkaisemisen jälkikäteen.

Miten sitten päädyt siihen johtopäätökseen, että JLR muutettiin SEE:ksi?

6 tykkäystä

Olen laiska ja kysyn vain sinulta: miksi SEYE “menetti” nuo mallit? Johtuuko se siitä, että JLR luopui SEYE:stä ja valmisti nuo mallit muilla DMS-järjestelmillä (tämän ei pitäisi tapahtua SEYE:n DW-määritelmän mukaan, mikä tarkoittaa, että näiden mallien sisällyttämisestä SEYE DMS:ään on olemassa sitova sopimus, kuten ymmärsin). Vai johtuuko se siitä, että JLR ei tuottanut noita malleja, jolloin syytä ei voida vierittää SEYE:n niskoille, koska epäilen, että autonvalmistaja romuttaisi 13 mallia, koska se oli tyytymätön DMS-ohjelmistoon. Todennäköisempi selitys olisi taloudelliset ongelmat.

Jos edellinen pitää paikkansa, se on iso juttu. Jos jälkimmäinen pitää paikkansa, ei niinkään. Toki tulojen menettäminen on ikävää, mutta suurempi kuva ratkaisee. SEE ja SEYE kilpailevat tulevista automalleista, se on se, mikä merkitsee. Olettaisin, että valmistajan nykyinen halukkuus valita SEE tai SEYE antaisi jonkinlaisen viitteen siitä, miten tulevat sopimukset jaetaan.

Nopean haun jälkeen näyttää todellakin siltä, että syy siihen, miksi JLR ei ole tuottanut noita malleja, on taloudelliset ongelmat (tai ainakin että JLR on suurissa vaikeuksissa):

https://carbuzz.com/news/the-real-reason-why-jaguar-land-rover-has-money-problems

https://carbuzz.com/news/jaguar-land-rover-faces-huge-financial-loss

18 tykkäystä

Ensinnäkin, jos SEYE ilmoitti voitosta markkinoille, minkä he tekivät, heidän on ilmoitettava siitä, että ilmoitettu tulo ei koskaan toteutunut. Syy tai selitys ei ole markkinoille merkityksellinen; tällä hetkellä he ovat harhaanjohtavassa asemassa.

Minun näkemykseni mukaan syy on se, että JLR valitsi halvemman vaihtoehdon ja sitten tajusi, ettei se toiminut niin hyvin kuin he odottivat, ja hyllytti DMS:n kyseisissä malleissa. Odotan heidän palaavan markkinoille vuoden 2024 mallien osalta.

JLR ei kuitenkaan ilmoittanut voitosta, SEYE teki sen, ja Viktor kirjoitti siitä raportteja.

4 tykkäystä

Maybe jlr went see (2015) → seye (2017) → cipia (2024)!

How to invest in cipia!

Lets cut this colin like speculation, not worth of our time. Nähdään ensi vuonna ![]()

5 tykkäystä

Jatkoa ketjulle Smart Eye - Eye tracking from Sweden:

Technically, what you are saying does not contradict with SEYE has said. However I’m finding it very hard to swallow that JLR would go from SEE in 2015 to SEYE in 2017 only to drop the DMS (and thus lose DMS until 2024) because the performance wasn’t what they expected. I would think a bad DMS is better than no DMS while the industry is actively making it a standard feature.

9 tykkäystä

Hei, aloitin uuden erillisen ketjun SEE:lle. Jotta voimme kerätä faktoja, analyysejä ja uutisia SEE:stä siihen ketjuun. Ja tietysti myös keskustelua, joka koskee pääasiassa SEE:tä.

https://keskustelut.inderes.fi/t/seeing-machines-see/11017

32 tykkäystä

Veikkasivat 10$ Telegrammin puolella btw.

3 tykkäystä

Uusi artikkeli EE Timesilta. Kommentteja (ei kaikki uusia) Seeing Machinesilta, Smarteyeltä, Jungolta, Cipialta ja Barndenilta.

https://www.eetimes.com/cost-looms-large-in-dms-race/

Nostan esiin joitakin mielenkiintoisia kohtia:

Ensimmäinen NCAP-luonnos ilman kameraa?

“Jotkut alan tarkkailijat, jotka puhuivat nimettöminä, epäilevät, että NCAP-testiprotokollien ensimmäinen luonnos saattaa rajoittua jopa pään asentoon, ilman silmänseurantaa.”

Pyhä Graali = yksi kamera

“Esimerkiksi Jungon Herbst huomautti, että ajoneuvoihin on tulossa monia kameroita – DMS:ää (kuljettajan valvontajärjestelmät), matkustajien valvontajärjestelmiä (OMS) ja eleitä varten – joista jokainen lisää helposti 70–100 dollaria kustannuksiin. OEM-valmistajien pyhä Graali on hänen mielestään “lopulta yksi kamera, joka pystyy tekemään kaiken”, mukaan lukien DMS:n.”

OEM-valmistajat saattavat ohittaa Tier1-toimittajat

“Herbst huomautti myös järjestelmäpiirien (SoC) lähentymisestä ajoneuvoissa, mikä johtaa harvempien, mutta tehokkaampien järjestelmäpiirien käyttöönottoon. Tämä trendi kannustaa OEM-valmistajia lisensoimaan DMS/OMS-ohjelmistoja suoraan DMS-ohjelmistotoimittajilta, kuten Jungolta, sen sijaan että ne hankkisivat niitä Tier 1 -toimittajan kautta. Tämä johtuu siitä, että “ohjelmistopino vaikuttaa moniin alijärjestelmiin (ADAS, autonomiset järjestelmät, infotainment, HUD) ja ominaisuudet kehittyvät jatkuvasti ajan myötä”, hän selitti.”

Myös Jungo Qualcommin ja Xilinxin kanssa (ei kai mitään uutta)

"Herbst korosti, että Jungo “tekee yhteistyötä lähes kaikkien” sirutoimittajien kanssa, mukaan lukien “Qualcomm, Texas Instruments, Xilinx, Ambarella, Nvidia, Renesas, Intel.” Hän painotti: “Aiomme pysyä agnostisina.”

Kranz: ei pulaa siruvalmistajista

"Krantz sanoi: “Tilanne oli erilainen, kun Mobileye 2000-luvun alussa päätti kehittää oman piinsä ADAS-algoritmeilleen.” Suurikapasiteettisten autokäyttöön tarkoitettujen järjestelmäpiirien (SoC) tarjonta oli hyvin rajallista, hän sanoi. “Nyt on erittäin suuri määrä erilaisia prosessoreita, jotka kaikki toimivat DMS:n ja sisätilojen tunnistuksen kanssa, ja OEM-valmistajalla tai Tier-1-toimittajalla on monenlaisia syitä valita jokin niistä.”

Olemme kuulleet tämän aiemmin EE Timesilta (tosi tai ei)

“Kaikista DMS-toimittajista Seeing Machines näyttää olevan omassa luokassaan.”

Jungo näyttää seuraavan Smarteyen polkua SEE:n sijaan

"Jungon toimitusjohtaja Herbst sen sijaan sanoi: “Me emme ehdottomasti kehitä omaa siruamme tai IP:tämme.”

4 tykkäystä

Joten jos Jungo, Seye ja SEE työskentelevät kaikkien siruvalmistajien kanssa, voivatko he kaikki väittää olevansa piirineutraaleja?

No, siinä ei nimenomaisesti mainittu, että Seeing Machines toimii kaikkien siruvalmistajien kanssa, eihän? Siinä mainittiin, että Jungo toimii lähes kaikkien kanssa ja Kranz kommentoi, että vaihtoehtoja on runsaasti.

Muokkaus: EE Timesin toimittajaa lainaten, hän kyllä viittasi Seeing Machinesiin laitteistoriippumattomana.

2 tykkäystä

Joka tapauksessa, oletetaan, että SM on laitteistoriippumaton. Mitä meidän pitäisi ajatella tästä? Onko Smarteye ollut oikealla tiellä koko ajan? Mikä on Qualcommin kumppanuuden tarkoitus, jos kaikki siruvalmistajat pysyvät tärkeinä?

3 tykkäystä

Ymmärrän pointtisi.

Yhteistyö suuren siruvalmistajan kanssa (en sano, että se olisi Qualcomm, luultavasti joku toinen) avaa vain uuden väylän markkinoille, jos siruvalmistaja lisensoi SEE-ohjelmiston.

1 tykkäys

Vuodelta 2016 tuli taas uusi oppari vastaan. Tämä on nyt neljäs löytämäni.

https://odr.chalmers.se/handle/20.500.12380/240296

Tuossa kans joku yleisoppari:

3 tykkäystä

Suosittelen katsomaan listaa CES2019 kumppaneista (SmartEye). On siellä Qualcommia ja Nvidiaa ja monia muita mukavia mukana ollut…

14 tykkäystä