Oma (rajallinen) ymmärrykseni historiasta:

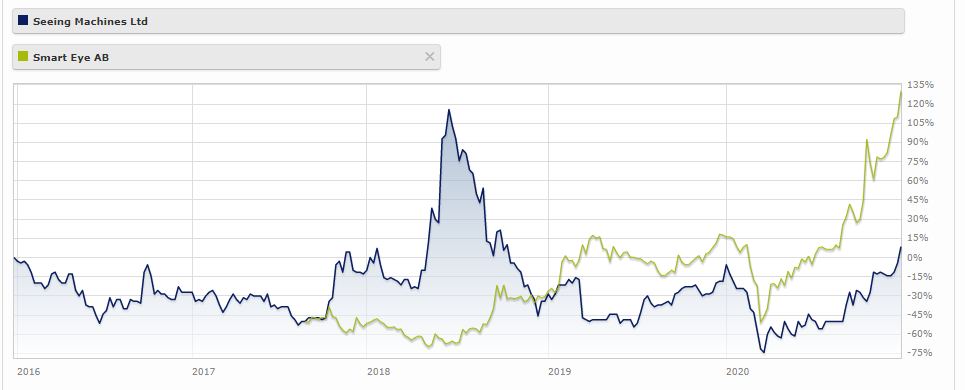

En ole tutkinut Seeing Machinesia kovin syvällisesti. Voin nähdä, että heidän kehityksensä ei ole ollut kovin hyvää:

Omat arvioni syistä:

- Aiempi strategia ei onnistunut. Ei tarpeeksi laitteistoriippumattomuutta (HW agnosticism) verrattuna kilpailijoihin. Xilinx-siruja eivät OEM-valmistajat (OEMS) suosi tarpeeksi laajasti.

- Ylin johto vaihdettiin tämän vuoksi.

- He neuvottelivat sopimuksen Qualcommin kanssa saadakseen “nopean pääsyn” noin 20 OEM-valmistajan (OEMS) luo. Todennäköisesti tämän sopimuksen ehdot ovat Qualcommin eduksi.

Tässä minun on huomautettava, että QC (Qualcomm) työskentelee todennäköisesti kaikkien laitteistoriippumattomien (HW agnostic) Tier2 DMS-toimittajien kanssa. Smart oli heidän uusi kumppaninsa CES2019-messuilla:

https://keskustelut.inderes.fi/t/smart-eye-eye-tracking-from-sweden/7111/1838?u=aston_livingstone

Yksi asia on, etten suhtaudu kovin positiivisesti Seeingin johtoon… Kuten tässä he antavat erittäin kyseenalaisen lausunnon alan analyytikoiden tietämyksestä. Ei hyvä.

P. McGlone:

Redeye-analyytikko, joka seuraa Smart Eyea. Olen lukenut hänen raporttejaan, eikä hänellä ole aavistustakaan mistä hän puhuu. Hän ei todellakaan ymmärrä, miten kaikki toimii OEM-teollisuudessa.

Lähde:

https://keskustelut.inderes.fi/t/smart-eye-eye-tracking-from-sweden/7111/1047?u=aston_livingstone

Myös huonoa palautetta entisiltä työntekijöiltä. Tämä on ristiriidassa sen kanssa, mitä olen oppinut SmartEyen (SmartEye) osalta.

Syyskuu 2020:

“Vanhentunutta teknologiaa, joka yrittää epätoivoisesti teeskennellä olevansa maailman johtaja. Hirveä johto, joka tuntuu vain yrittävän rahastaa ennen kuin yritykseltä loppuu rahat. Koko liiketoimintasuunnitelma perustuu toivoon, vaikka se ei ole toiminut viimeiseen 10 vuoteen.”

Lähde:

https://keskustelut.inderes.fi/t/smart-eye-eye-tracking-from-sweden/7111/803?u=aston_livingstone

Mahdollisuus:

Nyt tilanne on erittäin mielenkiintoinen. On mielenkiintoinen ajatus, että pitämällä sekä SEYEä että SEEä salkussasi voisit hallita ehkä 80-90% DMS-markkinoista.

En odota SEE:n menestyvän kovin hyvin tulevissa “DMS-hankinnoissa” (DMS procurements), mutta on mahdollista, että SEE:llä on nopea pääsy Qualcommin integroimiin ajoneuvoihin.

Jos DMS-markkinat etenevät nopeasti vuosina 2021-2024, sinun ei todennäköisesti tarvitsisi odottaa 4 vuotta ja olla edelleen 0% tuotolla, kuten ne, jotka ostivat vuonna 2016… erittäin mielenkiintoista.

Nykyinen hinnoittelu ei kuitenkaan vaikuta kovin edulliselta vuoden 2023 arvioiden perusteella (P/E selvästi yli 40, EV/EBITDA yli 30). Mutta vuoden 2024 arvioissa on melkoinen harppaus.

Ole vapaa kommentoimaan ![]()