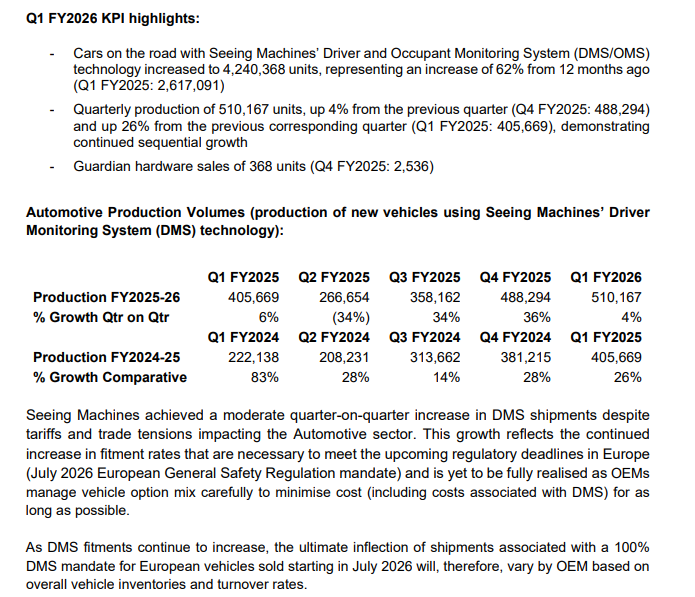

No niin, Q3 meni kuten pitikin. Q3 oli Smartilta hyvin ehjä kvartaali ja tuntui jo kvartaalin aikana, että Zorbasin tahti oli itselleni juuri sopiva ja casea oli helppo seurata. Vielä tässä vaiheessa ei ole mielestäni kovin relevanttia verrata tekemistä kilpailijoihin, mutta kun molemmista pääkilpailijoista lyödään kovasti vastakkainasettelua niin kyllähän se hyvältä tuntui kun Tobiin romahduksen ja Seeing Machinesin heikon kasvun rinnalla Smart Eye suoritti hyvin vakaasti. Seeing Machines tosin pääsi julkistamaan hienon jälkiasennustuotediilin kvartaalituotantomäärälukujen yhteydessä ja välttyi kurssilaskulta.

Nyt onkin sitten sellainen neljännes, että itse meinaan pudota Zorbasin kyydistä. Sekä hyviä, että huonoja muuttujia on paljon enemmän. Vuoden loppu on automyynnille ja erityisesti Smartin toiselle puolikkaalle eli käyttäytymistutkimukselle vuoden paras jakso. Uusia automalleja pitäisi tulla peräti 50 tuotantoon mutta nämä painottuvat aivan vuoden loppuun. Lisäksi monien automallien Smart Eye tuotanto laajenee maantieteellisesti, erityisesti Eurooppaan. Uusia autonvalmistajiakin on saatu mukaan peliin.

USAn hallinnon sulku ei sulkenut yliopistoja mutta hallinnolliset prosessit keskeytyivät. USAn yliopistot ovat tärkeä asiakaskunta erityisesti imotionsille. Ehditäänköhän sulun aiheuttama myynnin keskeytys saamaan vuoden lopussa kiinni? Ei varmaan täysin. Usassa loppui verotuki sähköautoille syyskuun loppuun. Hyundai reagoi asiaan tuntuvilla alennuksilla mutta silti esimerkiksi IONIQ5:n myynti putosi syyskuun 8 408 autosta lokakuun 1 648 autoon. GM julkaisee myyntiluvut kvartaaleittain. GM toimitti noin 30 000 Smart Eye lisenssiä sähköautoissaan Q3 ja Hyundai myi lähes saman verran eli myynnin lasku on ihan tuntuva peilaten Smartin noin 400 000 auton kokonaiskvartaalimyyntiin..

Koreassakin sattui huono automyynti lokakuussa. Tätä perusteltiin juhlapyhien osumisella ajanjaksolle. Vielä yhtenä, ei niin suurena asiana, Nissan lopettaa Ariyan myynnin Usassa ja Skylinen Japanissa. Nissanilta on toki saatu myös uusia malleja tuotantoon.

https://www.cars.com/articles/these-cars-have-been-discontinued-for-2026-517150/

Hyviäkin asioita on siis paljon ja paljon pelastaa tämä Optix diili

Usassa erityisesti Hyundai Palisade on otettu hyvin vastaan ja voi olla, että sen myynnin kasvu Q3 / Q4 tulee paikkaamaan Hyundain sähköautojen myynnin laskun. Kialta tuli hyvin myyvät Stonic, K4 ja EV4 uusina malleina Eurooppaan. GM koittaa laajentaa Super Cruisen myyntiä ja muutenkin autojen myyntiä Koreaan, Lähi-Itään. Australiaan ja Eurooppaan. Kiinassa Buick Electra L7, AUDI E5, Hyundai EO ja Audit kasvattavat myyntiä. Renaultin, jos uskaltaisi laskea Smartille, niin se keikauttaisi tilanteen jo hyvin positiiviseksi. Joka tapauksessa uusia valmistajia on tullut lisäämään pottia.

Itselläni ei ole siis vielä oikein muodostunut kuvaa miten tämä jakso tulee menemään ja kun tähtäin on tuolla 2028 vuodessa niin ei sillä niin suurta merkitystä ole, mutta vivahteita tässä riittää selkeän Q3:n jälkeen. Kausivaihtelu ja yleinen kasvuvire riittävät varmasti positiiviseen kasvuun kuluvassa jaksossa mutta ihan optimaaliseen tulokseen ei päästä.