När detta frågades i Kaffehörnan, så kan vi i denna tråd prata om beskattning av investeringar, och eventuellt t.ex. beskattning av aktiebolag (Ab) ![]()

10 gillningar

Jag skrev ett svar på @Taloudellinen_Ajatte:s fråga om moms i fikahörnan. Här är det igen:

Om ett AB säljer momspliktig tjänster, måste det registreras för moms. Skattemyndigheten betraktar investeringar och försäljning av tjänster som olika affärsverksamheter. Ingående moms för inköp kan dras av från utgående moms för tjänsteförsäljning om inköpet direkt avser tjänsteförsäljningen. Allmänna omkostnadsinköp (t.ex. en dator som används i båda verksamheterna) kan dras av i proportion till affärsverksamheternas relativa andelar. De relativa andelarna kan fastställas till exempel utifrån proportionerna av den använda arbetstiden. Om du alltså använder 90 % av arbetstiden till tjänsteförsäljning och 10 % till investeringar, kan 90 % av momsen på datorinköpet dras av från försäljningsmomsen.

4 gillningar

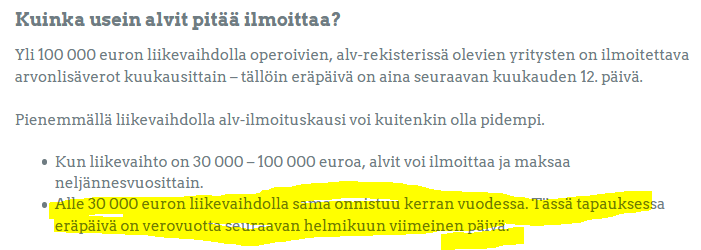

Tack för svaret. Så i praktiken är det obligatoriskt att vara momsregistrerad om man vill sälja tjänster. Hur fungerar momsavräkningen till staten i småskalig verksamhet; är det årligen eller oftare? Hur är det med momsrefusioner om inköpen har varit större än den moms som genererats från försäljning av tjänster? Återbetalar skattemyndigheten momsen automatiskt eller måste man ansöka om återbetalning separat?

Det finns ett undantag. Med en årlig omsättning under 10 000 euro är företaget inte skyldigt att betala moms.

1 gillning

Men kan man ändå fakturera det? Där fanns också svar om momsredovisning, alltså en gång om året om omsättningen varit under 30 000 euro. Bra länk på alla sätt, tack!

Någon som kan säga hur den finska skattemyndigheten behandlar amerikanska Master Limited Partnerships (MLP)? De betalar nämligen Limited Partnership-utdelningar istället för utdelning (dividend). Beskattas det som amerikanska utdelningar, eller hur? ![]()

EDIT:

Utdelningsmaskinen-bloggen (Osinkokone-blogissa) verkar ha haft ett inlägg om ämnet.

http://www.osinkokone.com/2016/10/05/lmlp-etn-lahes-15-osinkotuottoa-kuukausittain/

EDIT2:

Om jag förstod rätt, räknas LP-företagens “inkomstfördelning” som förvärvsinkomst.

1 gillning

Finns det någon annan här som investerar via ett företag än Medifilm-mogulen @Johannes_Sippola?

Jag funderade på att starta ett företag för bostadsinvesteringar och kom samtidigt att tänka på att det förmodligen lönar sig att se det som en helhet, där all investeringstillgångar skulle samlas i företaget. Jag googlade lite om ämnet och det verkar finnas ganska lite vettig populariserad litteratur om ämnet, oavsett om det handlar om att starta ett företag för bostadsinvesteringar, aktieinvesteringar eller båda tillgångsslagen.

Kan ni ge råd om var man ska börja och vilka de enkla fördelarna och nackdelarna är som man bör fokusera på?

Jag har investerat sporadiskt genom ett företag i tjugo år och halvtid i några år. För att hantera riskerna har jag fördelat kapitalet så att cirka 1/3 är i företaget, 1/3 för mig själv och 1/3 för familjen. Beskattningen är ryckig även i Finland, och enligt nuvarande skattelagar kan man inte planera tiotals år framåt. Det är också en annan anledning till att jag inte lägger allt i företaget.

Redan vid etableringen av företaget är det bra att bestämma om du lämnar företaget i arv till nästa generation, om du tar in nästa generation som delägare, om du drar in alla intäkter till dig själv eller om du delar dem med välgörenhet.

Om ditt kapital är stort, ta hjälp av en skattekonsult vid etableringen. Eller kanske annars också. Att ringa en konsult är fortfarande gratis.

Fördelar med företaget:

- tills vidare en aning lättare beskattning

- aktiernas värdeökning beskattas inte förrän de säljs

- med bland annat terminer kan man handla skattemässigt effektivt utanför EES

Nackdelar med företaget:

- Pengarna i företaget är inte helt likvida av skattemässiga skäl.

- Bokföring kostar vid outsourcing 1000-2000 euro/år. Gör bokföringen endast en gång per år, eftersom du inte behöver månadsrapportering. Talenom TiliJaska är värt att undersöka. Jag är mycket intresserad av vad de skulle erbjuda ett investeringsbolag.

- Investeringsverksamhet är inte mervärdesskattepliktig verksamhet. Du kan inte dra av moms från inköp någonstans. På motsvarande sätt är investeringskostnader i en privatpersons beskattning i huvudsak helt avdragsgilla som inkomstförvärvskostnader, om du huvudsakligen är investerare i ditt arbete.

- Revision kostar 500-1000 euro/år. I ett aktiebolag är revision obligatorisk om två eller tre av dessa villkor uppfylls: 1) balansomslutningen överstiger 100 000 euro, 2) omsättningen överstiger 200 000 euro, 3) mer än 3 anställda.

- Banken tar ut högre serviceavgifter från företaget än från en privatperson. Titta noga vilken bank du vill vara kund hos. Var beredd på att bankerna inte är särskilt intresserade av dig.

- Aktiemäklare kräver årligen utredningar från företaget för att förhindra penningtvätt. Detta tar minst ett par timmar per år.

- Företaget behöver ett LEI-nummer. Detta kostar 37,20 euro/år.

- Att öppna ett konto hos banken och mäklaren är långsamt. Förbered dig på en två månaders fördröjning.

- Alla möjliga säljare trakasserar mer än normalt via telefon. Göm företaget från internet.

36 gillningar

Tack för det informativa paketet! Kan du berätta hur det fungerar i praktiken att överföra en aktieportfölj till ett företag? Vilka avgifter tar till exempel NN ut för operationen?

Efter mina studier tänkte jag starta ett företag för att tjäna extrainkomster, så jag har funderat på om jag ska flytta mina investeringar dit, eller bara investera nytt kapital via företaget. Tack på förhand!

Jag själv har bara investerat pengar i mitt eget företag. Man kan också teckna aktier i det egna företaget med aktier från andra företag (apport).

Jag arbetar genom mitt eget företag och investerar överskottspengar i lägenheter och aktier. Det är trevligare att betala 20 % inkomstskatt och sedan investera än att först betala inkomstskatt på förvärvsinkomster.

Det är viktigt att tänka på alla kostnader. Varje år måste man betala en Lei-avgift på cirka 37 €. Bankerna vill verkligen inte ha investeringsbolag som kunder. Som jag förstår det är Nordea den billigaste banken där man kan öppna ett obligatoriskt brukskonto för företaget, vilket kostar drygt 12 € i månaden. Naturligtvis beror det på hur stort kapital företaget ska investera, men det är inte värt att investera mycket små summor via ett företag. Om det sedan är ett lite större aktiebolag är revision obligatorisk. Jag sköter själv bokföringen, vilket är väldigt enkelt att göra själv om man handlar i måttlig omfattning. Varje investerare måste själv räkna ut hur stort kapital som krävs för att alla kostnader ska vara mindre än skatteförmånen.

En fördel är förstås lägre beskattning, särskilt om man inte tar ut medel ur aktiebolaget utan återinvesterar dem. Jag upplever att ett investeringsbolag är en slags blandning av ett värdeandelskonto och ett aktiesparkonto när det gäller dess egenskaper. En långsiktig, lite mer förmögen person bör starta ett investeringsbolag när insättningsgränsen för aktiesparkontot är uppnådd.

3 gillningar

Jag stötte på den här annonsen på Facebook:

Rantalainen anordnar ett webbseminarium onsdagen den 9.12.2020 kl. 13.00-14.00 om ämnet Investeringsbolag i beskattningen. Webbinariet är del 2 i serien Möjligheter inom skatteplanering.

Funderar du på att grunda ett investeringsbolag? Vilka fördelar kan man få genom att investera via ett investeringsbolag? Eller skulle det vara mer förnuftigt att investera direkt som personlig ägare? Hur fungerar beskattningen i dessa alternativ? Vi går igenom investeringsalternativen, att investera via ett investeringsbolag och via personligt ägande, samt berättar mer om de skattemässiga aspekterna i dessa alternativ.

På webbinariet lär du dig:

- begreppet investeringsbolag

- att bedriva investeringsverksamhet via ett aktiebolag

- att grunda ett investeringsbolag

- att investera som privatperson

- skattemässiga aspekter och skillnader mellan alternativen

Presentation av experter:

Senior Tax Manager, Hannu Heinonsalmi arbetar som expert på företagsomstruktureringar, företagsförvärv och generationsväxlingar inom Rantalainens experttjänster. Hannu har lång erfarenhet av skatteplanering. Hannus specialkompetens är företagsomstruktureringar och företagsförvärv.

Skattespecialist, BBA, KLT Juho Heikkinen arbetar som expert på beskattning och företagsomstruktureringar inom Rantalainens experttjänster. Juho har över 10 års arbetslivserfarenhet av beskattning av olika företagsformer och specialfrågor inom bokföring.

7 gillningar

Även om diskussionen har svängt mot företag vågar jag ställa en fråga som rör beskattningen av en fysisk persons kapitalinkomster, eller snarare avdragen från beskattningsbara kapitalinkomster. Ännu mer specifikt, tidpunkten för uppkomsten av avdragsgilla kostnader i förhållande till tidpunkten för avdraget.

En fråga som låter komplicerad med ett enkelt exempel:

Person H sätter varje månad in en liten summa pengar i index. Har gjort det i flera år. Frågan handlar om månadssparande i ackumulerande ETF:er, så verksamheten kräver praktiskt taget inga resurser (tid, plats, utrustning) och genererar inga kapitalinkomster.

I slutet av 2018 köper H en ny stationär dator och en enorm ny bildskärm, med tanken att utnyttja dessa i ett planerat byggprojekt.

I slutet av 2019 köper H en ny laptop och en ny smartphone med stor skärm. Ingen specifik användning hade tänkts ut för någon av dem vid köptillfället.

Coronakrisen orsakar H någon form av hjärnblödning. Först säljs alla ETF:er, sedan handlas det en stund med liknande produkter, tills portföljen töms på alla fonder och investeringar i direkta aktier påbörjas.

I slutet av 2020 tittar man lite tillbaka..

Aktieaffärer har gjorts i ett tresiffrigt antal. Utdelningar har mottagits från några tiotal företag, och realiserade kapitalvinster, efter förluster, är ett femsiffrigt belopp, vilket innebär att H senast i januari 2021 får bekanta sig med att betala skatt även på kapitalsidan. Både försäljningar och köp har gjorts för ett betydligt större belopp än förvärvsinkomsten.

Men sedan till avdragen.. H anser sig vara en hederlig “normal medborgare”. Man får inte fuska, men vem vill betala extra skatt. Därför funderar man över karantänårets händelser i förhållande till beskattningen..

Den 2018 monterade stationära datorn har sedan vintern 2020 varit dedikerad till investeringsverksamhet. Och inte nog med det, hela rummet där den står är “Out of Bounds” för t.ex. barnaskaran. Det är ett utrymme avsett för pappans “andra jobb”. Av användningen av den 2019 köpta telefonen är, tidsmässigt, cirka 80 % relaterad till investeringar (att surfa på Inden tar naturligtvis större delen av tiden, men en betydande del av handeln sker också via telefon), och även 2019 års laptop får sin del, dvs. grovt hälften av dess användning är relaterad till investeringsaktiviteter.

Om de nya spelen, prylarna och tillbehören hade köpts under de senaste sex månaderna skulle svaret vara klart. Hela bunten till skatteavdrag.

Men hur är det när inköpen har gjorts lite innan den aktiva investeringsverksamheten påbörjades.. under skatteåren 2018 och 2019. Är det möjligt att föreslå avdrag för dessa?

Visst skulle man kunna begära att beskattningen för ovannämnda skatteår öppnas helt, men då var investeringsverksamheten inte aktivt vevande, så att begära avdrag på den grunden skulle åtminstone vara tveksamt.

Men om vi ska vara helt ärliga. Är utrustning som köptes i december 2019 och tas i investeringsbruk i mars 2020 avdragsgill i 2020 års beskattning, och om så är fallet, hur?

4 gillningar

Här står det tydligt att du kan dra av inköpspriset för en dator under 1000 euro på en gång under inköpsåret.

https://www.vero.fi/henkiloasiakkaat/verokortti-ja-veroilmoitus/tulot-ja-vahennykset/tulonhankkimismenot/tietokoneet/

Dessutom står det där:

Börja avdraget under året då föremålet förvärvades. Det år då föremålet har tagits ur användning för inkomstförvärv är avdraget inte avdragsgillt vid beskattningen.

Inköpspriset för en dator dras av med årliga restvärdesavskrivningar på 25 %.

Strikt tolkat skulle en utrustning på minst 1000 euro som köptes i december 2019 och tas i investeringsbruk i mars 2020 endast omfattas av restvärdesavskrivningar med 75 % i 2020 års beskattning. Jag rekommenderar att du ringer skatteverket för att kontrollera detta.

![]()

1 gillning

När det inte skickas en faktura med förfallodatum vid bostadsinvestering, ska de obetalda hyresskulderna ändå bokföras som fordringar i bokslutet? Eller som intäkt i takt med att de betalas?

Tack @MoneyWalker för ett mycket informativt inlägg!

Min egen tanke är i viss mån liknande när det gäller diversifiering. Avsikten är att investera både som privatperson och som företagare för att skydda sig mot skattepolitikens negativa effekter.

Jag funderade lite över ett sådant här paket i helgen:

Mauri som privatperson:

- får förmånligare lån som personkund

- månadssparar från löneinkomster i aktier av typen köp och behåll

- investerar som privatperson i äldre bostadsaktier med strategin köp, renovera, hyr ut, refinansiera

Mauris investmentbolag:

- får dyra lån som företagskund

- investerar sporadiskt i aktier av typen köp och behåll

- investerar i nybyggda objekt med stora bolagsbolagslån (behovet av dyra företagslån minskar) eller i äldre bostadsaktier med strategin köp, renovera, sälj

Initialt är det förmodligen inte till stor nytta att grunda ett företag. Snarare en nackdel när tid går åt till drift, avgifter tillkommer och lånet är dyrt. Men om man ser på saken över decennier kan det vara mycket förnuftigt och kostnadseffektivt att investera via ett företag i en lång och ambitiös investeringsplan.

Några frågor:

- Vilka är de mest förnuftiga sätten att överföra kapital till företaget? Kapitalandelar (Pääomalaina) har åtminstone diskuterats i en ganska positiv ton.

- Hur mycket beaktar banken företagets och privatkundens totala skattebörda vid en lånesituation (t.ex. en situation där företaget har ett par lägenheter med bolagsbolagslån med hög hävstång och privatpersonen söker lån för en ny investeringslägenhet eller vice versa)?

- Var kan man hitta mer information om ämnet?

Tipset om Rantalainens webbinarium verkar intressant, tack @T3r00!

1 gillning

I princip bör alla sådana fordringar bokföras som fordringar baserat på fakturadatumet, eller i detta fall, förfallodatumet.

Om det uppstår en kreditförlust får den förlusten dras av i nästa års beskattning.

Obetalda hyresfakturor bokförs som överföringskostnader i bokslutet. Om det enligt din egen bedömning är sannolikt att du inte får betalning för hyran, görs en obligatorisk avsättning som får dras av som en kostnad i beskattningen först när det är klart att pengarna inte kommer att erhållas. Detta kan visserligen också bokföras som en kreditförlust, men man måste vara lite försiktigare vid bokföringen av den, eftersom den får dras av som en kostnad i beskattningen omedelbart. Bokslutet registreras alltså på prestationsbasis, vilket innebär att hyresintäkterna redovisas i resultatet för det avslutade räkenskapsåret. Tidpunkten för betalning av fakturan har ingen betydelse för resultaträkningen.

1 gillning

Om din avsikt också är att ta ut utdelningar från ditt investeringsbolag, är SVOP-finansiering ett skattemässigt bättre alternativ än ett PO-lån. SVOP-fonden ökar nettoförmögenheten medan ett lån minskar den. Det är också möjligt att ta ut medel från en SVOP-fond, förutsatt att det sker inom 10 år och du kan visa att du ursprungligen satte in medlen i SVOP.

3 gillningar