I Community-podcasten stillede jeg spørgsmålet, om forumaktiviteten har indflydelse på selskabernes aktieomsætning.

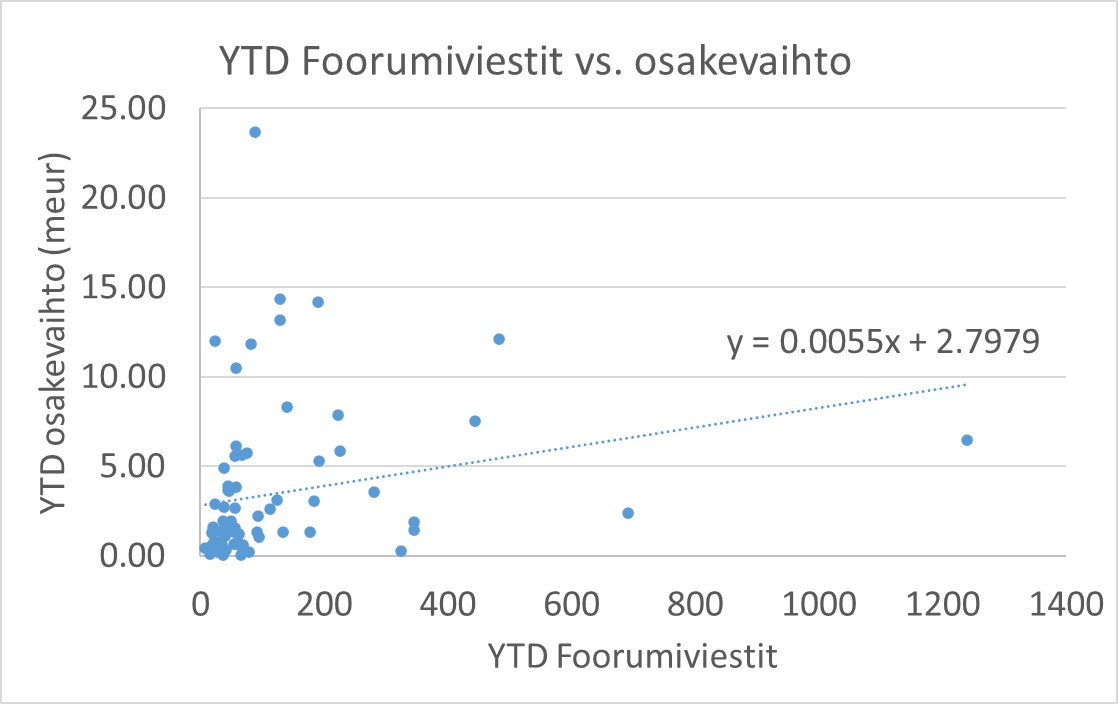

Jeg undersøgte sagen for de 77 mindste OMXH-selskaber. Jeg analyserede tallene for det seneste år. Dette er, hvad der kom ud af det i form af et punktdiagram.

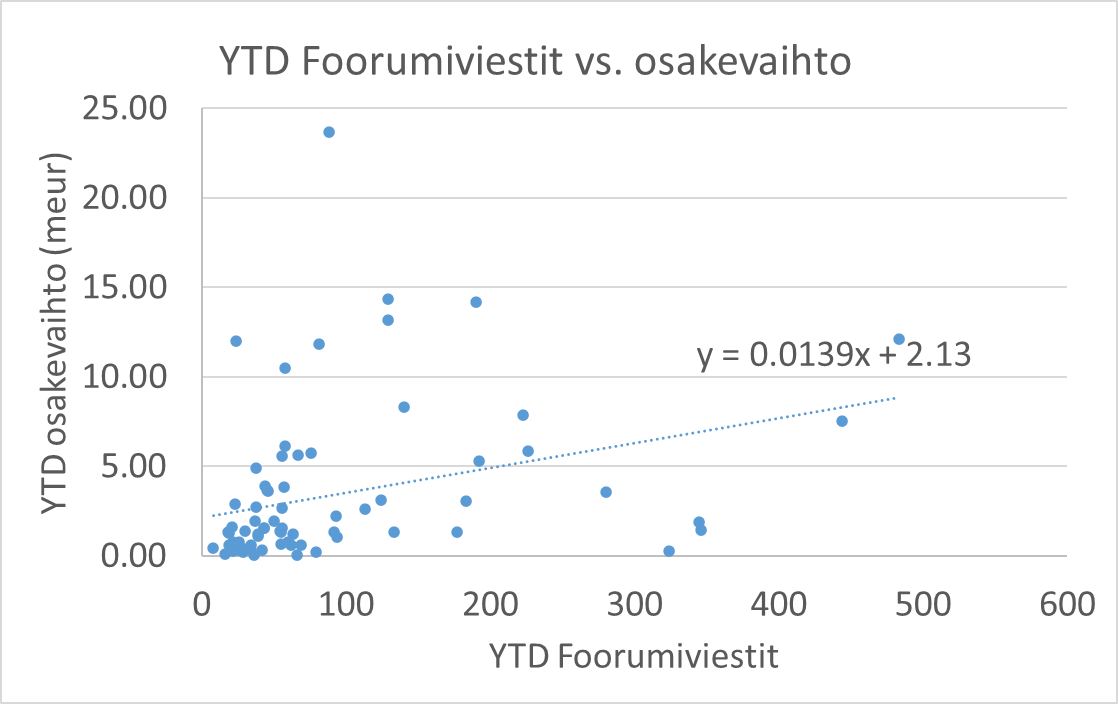

Jeg testede også, hvordan det ser ud, når man fjerner de to outliers fra højre, dvs. Optomed og Suominen, som har genereret meget diskussion. Derefter ser punktdiagrammet med trendlinjer således ud.

Den mest handlede er Exel Composites, og punktet nederst til højre ved 300 er vores egen Inderes.

Drag selv de resterende konklusioner.

Man kunne sandsynligvis også udelukke blokhandler eller andre særlige situationer, der øger omsætningen, selvom de naturligvis også skaber diskussion. Et andet analysepunkt kunne også være selskabets repræsentation på forummet.

God refleksion, det samme har jeg også tænkt på, og jeg har observeret en korrelation mellem handelsaktivitet og forumaktivitet. Udover de absolutte tal kunne det være meningsfuldt at se på den relative udvikling, dvs. hvordan den relative stigning/fald i antallet af forumindlæg korrelerer med stigningen/faldet i handelsvolumen i forskellige år. Dette ville næsten være et specialeemne for nogen. Bare gå i gang

Denne besked fik mig til at tænke på, at det i Amerika vist er ret almindeligt at meddele, hvis en direktør nu sælger X antal aktier i periode Y. Jeg ved så ikke, om det er fornuftigt med aktier med lav omsætning. Under alle omstændigheder ville en sådan meddelelse samt systematikken i salgene mindske spekulationer om køkkenrenoveringer, virksomhedens tilstand og pensionsdage.

Det har de selvfølgelig heller ikke. Men jo bedre de er opdaterede på væsentlige forhold vedrørende selskaberne (inklusive nyhedsdækning), og jo hurtigere de kommunikerer det til investorerne, desto bedre udfører de deres arbejde. I dette tilfælde var der et tidsvindue på over seks timer mellem, at informationen blev offentlig, og selskabsmeddelelsen kom, så der er ikke tale om minutspil.

Som jeg henviste til i mit Telia-eksempel, har analytikere heller ikke tidligere ventet på en selskabsmeddelelse, når de “sladrer” om for eksempel handler og købspriser. Og når de citerer en offentlig kilde korrekt, hvilken form for spredning af insiderinformation skulle det så være?

Tja, men løber dramatiseringen i denne sag ikke lidt løbsk nu? Jeg henviser ikke kun til dit indlæg, men det virker mere som om, at vrede mennesker igen ønsker at få afløb for deres frustrationer på internettet ved at rakke ned på analytikeren og analysehuset over en sag, hvor begge beslutninger faktisk er helt velbegrundede.

Min egen fortolkning er, at økonomidirektøren tydeligvis overtrådte reglerne – det samme gjorde QT Group, da økonomidirektøren jo stadig var virksomhedens økonomidirektør og en af de helt centrale nøglepersoner i virksomhedens ledelse, selvom vedkommende snart skulle stoppe.

Hvad nu hvis økonomidirektøren har et dokument modtaget i forbindelse med sin opsigelse, hvor der står, at man må fortælle om det den 29.1.2026, og IR bare holdt meddelelsen tilbage indtil kl. 15.30?

analytikerne fik besked den 28.01. Der er opstået en rigtig god diskussion, og tak til @Atte_Riikola for at svare tydeligt på min besked og forklare, hvordan sagen er forløbet.

Når man kender Fiva (Finanstilsynet), vil anklagen for brug af ikke-offentliggjort intern viden ramme OP’s kunder, der har udnyttet det ved salg af aktier

Personaleudskiftninger i ledelsen er ikke automatisk intern viden, der skal offentliggøres ved en særskilt meddelelse. Det kan det være, eller det kan lade være med at være det. Baseret på Helsingin Sanomats artikel tolkede Qt og OP ikke sagen som intern viden, og det var tilsyneladende derfor, Qt slet ikke havde planer om at udsende en meddelelse om emnet, før analytikere specifikt havde anmodet om det. Inderes konstaterede derimod fra starten internt, at informationen var værdifuld og kurspåvirkende intern viden, og derfor blev informationen ikke givet videre til investorerne.

Qt Group fortalte HS, at selskabet ikke tidligere har informeret om personaleudskiftninger i ledelsen via en særskilt fondsbørsmeddelelse.

”Efter drøftelser med analytikere valgte vi under disse omstændigheder en mere gennemsigtig særskilt informering,” meddelte selskabet via e-mail.

Det er ikke en automatik, hverken når det gælder økonomidirektøren eller endda den administrerende direktør, selvom det er kutyme at melde det ud; i disse tilfælde er det også en konkret vurdering. Hvis man har et selskab, der er stærkt personificeret ved den administrerende direktør, som Tesla, Qt osv., så er udskiftningen af økonomidirektøren eller andre statister ikke nødvendigvis kursrelevant information. Der er ingen særskilt paragraf i loven om oplysning ved udskiftning af økonomidirektøren. Det smarteste ville dog være at have som fast linje at melde alle ændringer i ledelsen ud via en fondsbørsmeddelelse, så man ikke behøver at gætte.

stederen har fået kend- Line 8:> skab til en sådan persons beslutning herom.`

Wait, the Finnish line 7 ends in `tiedon` (information/knowledge), and line 8 begins with `tällaisen`.

My line 7: `...fået kendskab til`

My line 8: `en sådan persons...`

This looks good.

One detail: "Liikkeeseenlaskijan" is repeated.

Finnish Line 6/7: `kun Liik- / keeseenlaskija on tehnyt...`

Danish Line 6/7: `når udste- / deren har truffet...`

Check the last sentence of the Finnish quote:

`Liikkeeseenlaskijan tulee julkistaa muutos ylimmässä johdossa, kun Liikkeeseenlaskija on tehnyt asiaa koskevan päätö

Du henviser tilsyneladende nu til børsens regler (ikke loven), hvor der er et særskilt punkt 3.1, som omhandler offentliggørelse af intern viden, og punkterne 3.2-3.10, som vedrører “Anden oplysningspligt” (ikke intern viden). Det punkt 3.5.1, du henviser til, er derfor ikke automatisk omfattet af intern viden i henhold til børsens regler, men du har ret i, at der ifølge børsens regler bør informeres om udskiftning af økonomidirektøren, medmindre andet er fastsat nationalt. Inderes påberåber sig dog her intern viden, hvilket er noget andet. En analytiker behøver nemlig ikke at følge børsens regler i sin egen kommunikation, men insiderlovgivningen skal overholdes.

Vi har ikke tolket dette som værende intern viden. Vi har konstateret, at dette befinder sig i en gråzone, og hvis vi er det mindste i tvivl, vælger vi den mest forsigtige tilgang.

Snarere sådan at Inderes vurderede, at informationen kunne være kursrelevant, og derfor udelod de informationen, da de antog, at der ville komme en meddelelse.

Mikael, du gav ellers i Qt-tråden kraftigt udtryk for, at I anser det for at være insiderinformation. 95 % af indholdet i dine indlæg i Qt-tråden omhandler insiderinformation og ulovligheden i at offentliggøre den, hvilket er en lidt mærkelig kommunikation, hvis der i dette tilfælde slet ikke er tale om insiderinformation. Nu sidder en betydelig del af tråden jo tilbage med det indtryk efter dine beskeder, at det ville have været ulovligt for Atte at offentliggøre informationen.

Jeg forstår selvfølgelig godt, at du i kraft af din stilling ikke kan kaste jeres medarbejder under bussen, og at I heller ikke ønsker at konstatere dette direkte, da I så ville bringe jeres kunde Qt og jeres kolleger hos OP i en svær situation med anklager om en forbrydelse relateret til videregivelse af insiderinformation.

Den form for bevidst obfuskation om en “gråzone” er sikkert den eneste udvej i en tvungen situation, men så burde man nok helt have undladt at skrive de stærke antydninger af, at Atte ikke kunne offentliggøre oplysningerne, fordi han kunne have gjort sig skyldig i en oplysningsforbrydelse vedrørende insiderinformation.

Ja, tidligere ikke-offentliggjort kurspåvirkende specifik information, altså pr. definition insiderinformation

Mon nogen analytiker arbejder ud fra det grundlag bevidst at hemmeligholde kursrelevant information eller holde den tilbage i afventning af en selskabsmeddelelse? Altså hvis vi ser bort fra insiderinformation osv. og taler på et generelt plan.

Det ville være interessant at høre, om det ville have været i overensstemmelse med Inderes’ retningslinjer at informere om emnet før selskabet, hvis nu f.eks. Helsingin Sanomat havde lækket en nyhed om det på forhånd. Og hvis der ikke var et problem i det, så burde man overveje, hvorfor det at bruge f.eks. den vidt udbredte OP-morgenrapport som kilde skulle være anderledes. Moralsk eller juridisk.

Jeg mener, at Inderes bør genoverveje sagen for fremtiden. Og forhåbentlig også nå frem til en anden konklusion. Og jeg taler specifikt om at videreformidle information offentliggjort andetsteds. Det er en helt anden sag, om man vælger at offentliggøre en e-mail som de første, og i det henseende er retningslinjerne sikkert helt velbegrundede.

Som en særligt kyndig børsekspert ved du vel, at man som minimum burde have instrueret den part/virksomhed, der sendte beskeden, i at udarbejde en selskabsmeddelelse før børsens åbning. Så ville der ikke have været noget problem.

Analytikernes valgte fremgangsmåde er i strid med os private investorers interesser.