Hei, ajattelin avata ketjun melko suuresta kotiautomaatio-toimijasta jolle ei ole ilmeisesti avattu ketjua.

Perustelut ovat melko tunneperäisiä, mutta sellaista tämä joskus kai on.

Ostin maltillisesti (SLYG) koska tuote-esittelijä sähkötukun pihassa oli melko hyvä esittelemään, uusia tuotteita tulossa ja koti-automaatioon “hurahtanut” työkaveri oli erittäin vaikuttunut tuotteiden kehityksestä, avoimuudesta ja uusista tuotteista.

Autolaturi 11KW ja erilaiset kosteus-anturit ainakin uusia, eli oma käsitys pelkkänä “pörssi-sähkö-releenä” poistui kertaheitolla.

Pyysin tekoälyltä arviota viimeisestä kasvutarinasta ja näkymistä vaikka näitä vihataan, mutta anteeksi.

Shelly Group SE – älykotien ja energianhallinnan kasvutarina

Shelly Group SE on Frankfurtin pörssissä listattu bulgarialainen teknologiayhtiö, joka keskittyy kotiautomaatioon ja energianhallinnan IoT-ratkaisuihin. Yhtiön tuotteisiin kuuluvat mm. älykkäät kytkimet, releet, anturit ja energiankulutuksen mittauslaitteet, joita voidaan hyödyntää sekä kuluttajien että ammattilaisten projekteissa.

Shellyn liiketoimintaidea erottuu kilpailijoista avoimuuden kautta: laitteet toimivat useiden protokollien kanssa (MQTT, REST API, Modbus, Home Assistant, Matter jne.), ja niitä voi käyttää myös ilman pakollista pilvipalvelua. Tämä antaa käyttäjälle vapauden yhdistää eri valmistajien laitteita samaan järjestelmään, mikä on monelle tärkeä valintakriteeri.

Kasvu ja taloudelliset luvut:

- Vuonna 2025 H1 liikevaihto kasvoi 29 % ja oli 54 M€.

- EBIT kasvoi 12 % ja oli 11,8 M€.

- Koko vuoden ohjeistus: 145–155 M€ liikevaihto, EBIT 35–40 M€.

- Laitteiden aktivointeja yli 10 miljoonaa vuodessa (n. 26 000 uutta laitetta päivässä).

- Tuotantokapasiteetti laajenee 1,5 M yksikköön kuukaudessa vuonna 2025, ja tavoitteena on 2 M yksikköä kuukaudessa vuoteen 2026 mennessä.

Markkinanäkymät:

- Älykotimarkkinat kasvavat Euroopassa ja globaalisti kaksinumeroisin prosentein.

- Energiatehokkuuden ja vihreän siirtymän trendit tukevat erityisesti Shellyn energiaseurantaan liittyviä tuotteita.

- Yhtiön tuotteita myydään jo yli 100 maassa, ja markkina-asema on vahva erityisesti DACH-alueella.

Riskit:

- Ala on kilpailtu, ja isot toimijat (esim. Philips Hue, Sonoff, Aqara) voivat lisätä hintapainetta.

- Kuluttajat hakevat toisinaan suljettuja ja helppokäyttöisiä ratkaisuja, mikä voi hidastaa avoimen mallin yleistymistä.

- Nopea kasvu vaatii tuotannon skaalaamista hallitusti.

Yhteenvetona: Shelly hyötyy voimakkaasta älykotimarkkinan kasvusta, ja sen avoimeen ekosysteemiin perustuva strategia erottaa sen monista kilpailijoista. Taloudellinen kehitys on vahvaa, ja yhtiö investoi kapasiteettiin vastatakseen kysyntään.

Yhteenvetona: Shelly hyötyy voimakkaasta älykotimarkkinan kasvusta, ja sen avoimeen ekosysteemiin perustuva strategia erottaa sen monista kilpailijoista. Taloudellinen kehitys on vahvaa, ja yhtiö investoi kapasiteettiin vastatakseen kysyntään.

19 tykkäystä

Kiitos hyvästä aloituksesta!

Hankalassa markkinassa shelly leivästään tappelee, marginaalit tiukassa ja kilpailu raadollista.

Tuotteet helposti kopioitavissa ja mitään pysyviä kilpailuetuja vaikea nähdä.

Eniveis pakko hiettää superisot kehut kuitenki shellylle!

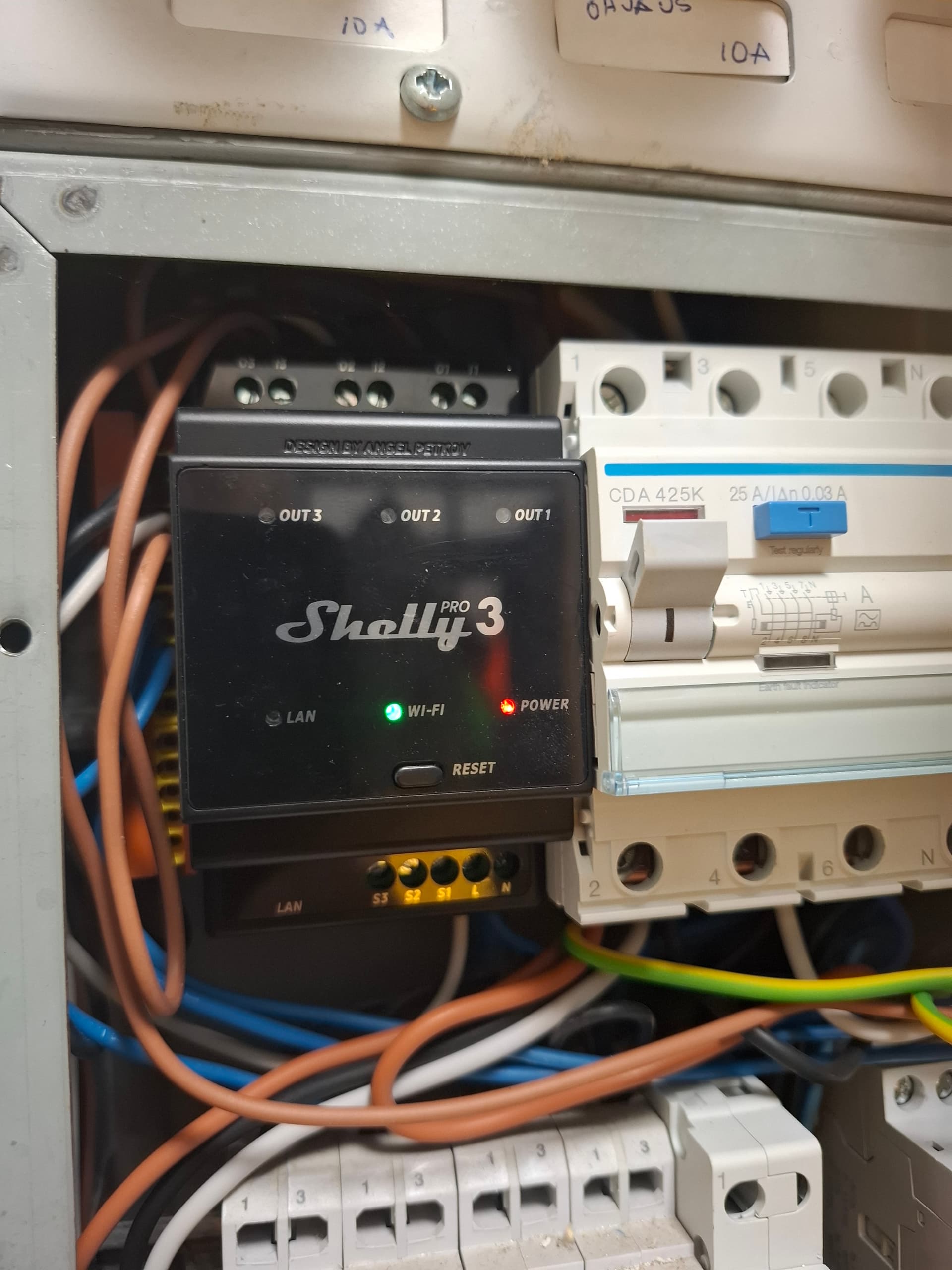

Vuoden verran itellä käytössä ollu shelly pro 3 ja säästöjen kautta on varmasti maksanu ittensä takasin!

Asun vanhassa omakotitalossa ja shellyn ohjauksen taakse on laitettu lämminvesivaraaja, lämmitykset ja auton lataus.

Asennus oli helppo, puhelinsovellus erittäin kätevä ja helppokäyttönen!

Pystyy siis kännykällä tehdä esim. viikkokelloja, suoraan ohjailla päälle/pois yms.

Ei myöskään velvoita mihinkään kk-maksullisiin pilvipalveluihin vaan käyttö ilmaista (ainakin toistaseks)

Loistava tuote siis!

Mut kuinka paljon sitten riittää niitä jotka joutuvat optimoimaan pörssisähkön käytön kanssa tai muuten vaan kiinnostunut asiasta on se kysymys?

Marginaalit taas pitäs painaa ihan minimiin jos tavoitteena olis olla ensisijainen automatiikkajärjestelmä uudisrakentamisessa.

Kuva liittyy vahvasti tarinaan !

5 tykkäystä

Alalla on kyllä paljon tarjontaa ja vaikka tuote on hyvä, niin tuskin riittää siihen, että olisi sijoittajan kannalta herkullista hinnoitteluvoimaa. Vahvaa kasvua toki pohjamarkkina kokee jatkossakin, mutta kannattavuus rajoittaa bisneksen houkuttelevuutta näin sijoittajan näkökulmasta.

Itsellänikin löytyy omasta kodistani kyseisen yrityksen tuotteita ja olen tyytyväinen tähän mennessä ollut.

2 tykkäystä

Lisää uusia tuotteita tulossa, itse pidän mielenkiintoisena>(tilaa säästävänä) johdonsuojakytkimiä missä Shelly-ominaisuuksia.

“Shelly Group kiihdyttää laajentumistaan ammattimaisen kiinteistönhallinnan ja energianhallinnan markkinoille

-

Maailman ensimmäisten älykkäiden pienoiskatkaisijoiden (MCB) esittely kompaktissa 1M-muodossa IFA 2025 -messuilla

-

Laajan ammattimaisten älykkäiden katkaisijoiden valikoiman lanseeraus (2M – 5M kokoluokat, 1-4-napaiset, 10A – 63A) integroidulla Ethernet-, Wi-Fi- ja Bluetooth-yhteydellä maksimaalisen joustavuuden takaamiseksi

-

Osoitteellisten markkinoiden laajentaminen ammattimaisiin sovelluksiin kaupallisissa ja teollisissa ympäristöissä

-

Maailmanlaajuinen markkinavolyymi saavuttaa 5,8 miljardia Yhdysvaltain dollaria vuoteen 2033 mennessä – vuotuinen kasvuvauhti noin 10,5 %

-

Markkinoille lanseeraus on suunniteltu alkuvuodeksi 2026 meneillään olevien sertifiointiprosessien valmistuttua.”

2 tykkäystä

Uusi osavuosikatsaus on julkistettu, ihan ok on lukuihin tullut nostetta.

-

Konsernin liikevaihto kasvoi 33,8 % 86,9 miljoonaan euroon (170,0 miljoonaan Bulgarian levaan)

-

Liikevoitto (EBIT) kasvoi suhteettomasti 44,7 % 21,9 miljoonaan euroon (42,8 miljoonaan Bulgarian levaan) – Liikevoittomarginaali 25,2 % yli keskipitkän aikavälin suunnitelman

-

Konsernin nettotulos nousee 34,5 % 18,5 miljoonaan euroon (36,2 miljoonaan Bulgarian levaan)

-

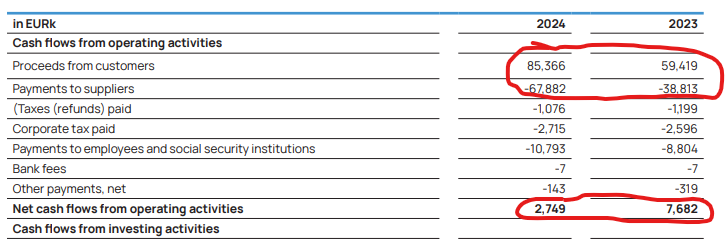

Vahva vapaa kassavirta 3,8 miljoonaa euroa (7,5 miljoonaa leviä) optimoidun käyttöpääoman hallinnan ansiosta – parannusta noin 7,1 miljoonaa euroa (14,0 miljoonaa leviä) edellisvuoteen verrattuna

-

Shelly Cloudin käyttäjäkunta ylittää 2,5 miljoonaa (31. joulukuuta 2024: 1,9 miljoonaa)

-

Vuoden 2025 ohjeistus vahvistettu

3 tykkäystä

Shelly Group julkaisi tuloksen 23.2.2026 jossa ainakin liikevaihdon kasvu oli reipasta mutta esim. hallintokulut ovat selvästi lisäntyneet.

Tässä suppea tiivistys.

Parantuneet osa-alueet (+)

-

Voimakas liikevaihdon kasvu: Vuoden 2025 kokonaisliikevaihto kasvoi 40,3 % ja nousi 149,7 miljoonaan euroon. Tämä ylitti selvästi älykoti-markkinan yleisen kasvuvauhdin (n. 10–15 %).

-

Operatiivinen kannattavuus (Oikaistu EBIT): Oikaistu liikevoitto (EBIT) kasvoi jopa liikevaihtoa nopeammin, 42,8 %, saavuttaen 37,7 miljoonaa euroa. Tämä kertoo yhtiön kyvystä skaalata toimintaansa tehokkaasti: suurempi myynti ei kasvattanut kuluja samassa suhteessa.

-

Käyttäjäpohjan ja palveluiden kasvu: Shelly Cloud -käyttäjien määrä kasvoi 46 % (2,7 miljoonaan). Erityisen positiivista on “Premium-käyttäjien” määrän kasvu, mikä luo yhtiölle jatkuvaa, korkeakatteista kuukausituloa pelkän laitemyynnin rinnalle.

-

Markkina-alueiden laajentuminen: Erityisesti Saksan, Itävallan ja Sveitsin ulkopuolinen Eurooppa kasvoi huikeat 51 %, mikä vähentää yhtiön riippuvuutta yksittäisistä markkina-alueista.

Huonontuneet osa-alueet (–)

-

Raportoitu liikevoittomarginaali: Vaikka oikaistu tulos oli vahva, raportoitu EBIT-marginaali laski 20,2 prosenttiin (edellisvuonna 24,2 %). Tämä johtui pääasiassa kertaluonteisesta, noin 7,4 miljoonan euron varauksesta johtoryhmän osakepohjaiseen kannustinjärjestelmään.

-

Käyttöpääoman hallinta ja saatavat: Myyntisaatavat kasvoivat, mikä johtui osittain suurille jakelijoille myönnetyistä pidemmistä maksuajoista. Tämä sitoo yhtiön pääomaa ja näkyi “paineena” käyttöpääomassa.

-

Omavaraisuusasteen lievä lasku: Omavaraisuusaste laski 78,5 prosenttiin (edellisvuonna 82,3 %). Lasku on maltillinen ja selittyy osingonmaksuilla sekä taseen nopealla laajentumisella kasvun seurauksena, mutta suunta on silti alaspäin.

-

Kassavarat: Rahavarat laskivat hieman (13,6 milj. € vs. 14,0 milj. €), vaikka operatiivinen kassavirta paranikin. Tämä kertoo siitä, että kasvuun ja tuotekehitykseen investoidaan tällä hetkellä lähes kaikki sisään tuleva raha.

Analyysi: Kasvun hinta ja näkymät

Shelly on siirtynyt vaiheeseen, jossa se ei ole enää vain komponenttitoimittaja, vaan rakentaa omaa ekosysteemiään. Strateginen siirtyminen kohti ammattilaisasentajia (Professional-sarja) on onnistunut, ja se näkyy keskimääräisen tilauskoon kasvuna.

Suurin riski katsauksessa on liiketoiminnan monimutkaistuminen: kun siirrytään suurempiin jakelukanaviin, maksuajat pitenevät ja varastojen hallinta vaikeutuu. Sijoittajien kannalta raportoitu tulos näytti “pehmeämmältä” kertaluonteisten kulujen vuoksi, mutta operatiivinen konehuone käy edelleen erittäin kuumana ja tehokkaana.

2 tykkäystä

Taas osavuosikatsaus julkaistu, kasvu näyttää olevan vahvaa.

Tässä pieni tiivistelmä tuloksesta:

Taloudelliset avainluvut (Q1/2026)

Shelly Group jatkoi markkinoita nopeampaa kasvuaan, ja kannattavuus parani merkittävästi.

-

Liikevaihto: 33,3 miljoonaa euroa (kasvua 25,9 % vertailukaudesta).

-

Liikevoitto (EBIT): 8,6 miljoonaa euroa (kasvua 30,4 %). Liikevoittomarginaali oli 25,9 %.

-

Nettotulos: 7,5 miljoonaa euroa (kasvua 33,5 %).

-

Bruttomarginaali: Parani selvästi noin 61,1 %:iin (Q1/2025: 53,8 %). Parannus johtui erityisesti suotuisasta tuotejakaumasta, mikä auttoi kattamaan laajentumisesta ja markkinoinnista aiheutuneita lisäkuluja.

-

Vapaa kassavirta: 6,4 miljoonaa euroa (kasvua huikeat 77,5 %), huolimatta investoinneista kasvuun ja uusiin tuotantotiloihin. Kassavarat nousivat 19,8 miljoonaan euroon .

Operatiiviset kohokohdat

Yhtiö onnistui laajentamaan jakelukanaviaan niin kuluttaja- (DIY) kuin ammattilaispuolella (Pro) ja vahvisti kansainvälistä läsnäoloaa n.

-

Käyttäjäkunnan kasvu: Shelly Cloud -palvelun aktiivisten käyttäjien määrä kasvoi yli 2,9 miljoonaan (vuoden 2025 lopussa 2,7 miljoonaa). Premium-sovelluksen käyttäjämäärä kasvoi jopa 44 %.

-

Ammattilaisverkosto: Asentajaportaalin (Installer network) jäsenmäärä kasvoi 6 700:aan. Pelkästään ensimmäisen vuosineljänneksen aikana mukaan liittyi noin 1 400 uutta ammattilaista, mikä kertoo Pro-segmentin dynaamisesta kasvusta.

-

Maantieteellinen laajentuminen: Paikallista läsnäoloa vahvistettiin perustamalla uusia tytäryhtiöitä Eurooppaan, minkä lisäksi toimintaa jatkettiin aktiivisesti Yhdysvalloissa ja Aasiassa (Shenzhenin toimis to).

Tulevaisuuden näkymät (Ohjeistus vuodelle 2026 vahvistettiin)

Yhtiö on erittäin luottavainen loppuvuoden suhteen ja odottaa muun muassa uusien tuotelanseerausten (kuten Plug M) kiihdyttävän kasvua entises tään.

-

Odotettu liikevaihto 2026: 195,0 – 205,0 miljoonaa euroa.

-

Odotettu liikevoitto (EBIT) 2026: 47,0 – 52,0 miljoonaa euroa.

2 tykkäystä