Tässä on Salen kommentit Sammon verrokin Gjensidigen Q4-raportista.

Sammon norjalainen verrokki Gjensidige julkaisi torstaina Q4-tuloksen, joka oli selvästi konsensusta heikompi. Heikkous johtui pääosin kertaluontoisista eristä, ja operatiivisesti kvartaali sujui hyvin. Raportti tuskin johtaa suurempiin ennustemuutoksiin markkinoilla, mistä kertoo myös hyvin mieto kurssireaktio. Sammon kannalta raportti oli mielestämme lievästi positiivinen.

Tässä on Saulin etkoilukommentit, kun Sampo julkaisee Q4-tuloksensa torstaina 5.2.

Yhtiö raportoi jälleen hurjan tuloksen vahvojen sijoitustuottojen ansiosta. Operatiivisesti kvartaali on pitkästä aikaa ollut astetta hankalampi, johtuen myrskyistä Pohjoismaissa sekä kiristyneestä kilpailusta Iso-Britanniassa. Käymme Sammon tulosta läpi Sampo livessä inderesTV:ssä klo 8.20 alkaen.

Mielenkiintoinen nyanssi että (Itävaltalaisen) Uniqan konsernitoimitusjohtajaa Andreas Brandstetteriä ehdotetaan Sammon hallituksen - hallituksessa on jo aiemmin Astrid Stange, jolla pitkä kokemus Saksan vakuutusmarkkinoista (AXA, Element).

Jos tätä jotenkin lukee, onkohan Sammolla ambitioita Saksassa (Uniqa ei ole (enää) aktiivinen Saksassa, lähinnä Itävallan lisäksi itäeuropassa). Itäeuroopan laajeminen (esim. Puola) kai sulkeutuu pois, koska olisi melkoinen “conflict of interest” Uniqan liiketoimintojen kanssa.

Täällä ollaan taas terveiden kirjoissa ja kohta ihmetellään porukalla tulosta livessä! Jos btw tulee mieleen kyssäreitä cfo-haastikseen, niin laittakaa tulemaan. Ainakin tuosta Lemonadesta ja fsd:stä kysellään.

Sampo-konserni päivittää voitonjakopolitiikkaansa mahdollistaakseen edelleen houkuttelevan yhdistelmän osinkoja ja omien osakkeiden takaisinostoja yhtiön keskittyessä puhtaasti vahinkovakuuttamiseen. Sampo aikoo vuodesta 2026 alkaen asteittain täydentää progressiivista osinkoaan omien osakkeiden takaisinostoilla siten, että tyypillisenä vuotena takaisinostot edustavat enintään yhtä kolmasosaa operatiiviseen tulokseen perustuvasta voitonjaosta. Päivitys koskee ainoastaan palautettavan pääoman jakaumaa, eikä sillä ole vaikutusta osakkeenomistajille palautettavan pääoman kokonaismäärään.

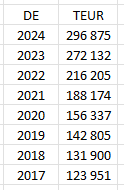

Tässä siis tulos. Yhtiö lienee niin tylsä että kukaan ei jaksanut laittaa uunituoreena.

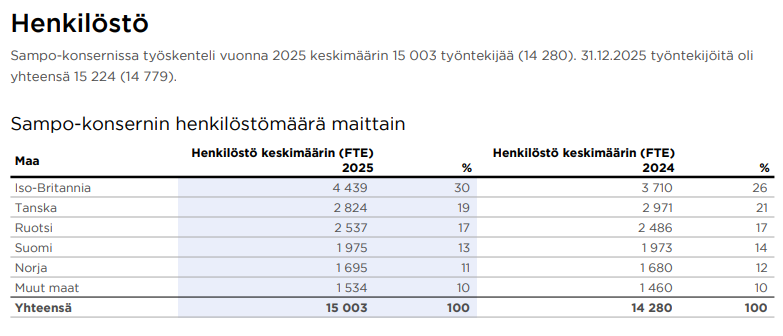

Sampo-konsernin tulos vuodelta 2025

Vertailukelpoinen bruttomaksutulon kasvu oli 8 prosenttia, ja sitä tuki vahva kehitys henkilö- ja pk-yritysasiakkaissa sekä Pohjoismaissa että Isossa-Britanniassa.

Underwriting-tulos kasvoi 12 prosenttia kiintein valuuttakurssein 1 485 miljoonaan euroon, ja konsernin yhdistetty kulusuhde parani 0,7 prosenttiyksikköä ja oli 83,6 prosenttia.

Osakekohtainen operatiivinen tulos vahvistui 7 prosenttia underwriting-tuloksen kasvun myötä.

Raportoitu osakekohtainen tulos nousi 65 prosenttia, mitä siivitti konsernin NOBA-sijoituksesta kirjattu 540 miljoonan euron nettovoitto.

Solvenssi II -vakavaraisuussuhde oli 174 prosenttia ehdotettu osinko huomioiden, ja velkaisuusaste oli 23,6 prosenttia.

Hallituksen ehdotus osakekohtaiseksi perusosingoksi on 0,36 euroa, mikä tarkoittaa 6 prosentin kasvua.

Sampo odottaa saavuttavansa 9,5-9,8 miljardin euron suuruiset vakuutusmaksutuotot ja 1 485 - 1 600 miljoonan euron suuruisen underwriting-tuloksen vuonna 2026.

”Sampo jatkoi johdonmukaisesti orgaanisen kasvustrategiansa toteuttamista vuonna 2025. Vahva tuloksemme osoittaa, miten mittakaavamme ja ainutlaatuinen markkina-asemamme sekä digitaalisiin myynti- ja asiakaspalveluvalmiuksiin tekemämme investoinnit tuottavat tulosta. Vuonna 2026 Sammolla on hyvät edellytykset saavuttaa asettamansa taloudelliset tavoitteet ja edelleen tarjota kestävää arvonluontia osakkeenomistajilleen”, sanoo Sammon konsernijohtaja Morten Thorsrud.

Olen sen jo aikaisemminkin todennut, että oleellisinta on suunnata katse eteenpäin eli Sampo ennakoi vain tasaista liikevaihtoa ainakin näin vuoden aluksi johtuen talvisista säistä. Mennyt toimii itselle vain referenssinä johdon luotettavasta suorittamisesta. Ja olihan se kulusuhde odotuksia parempi viime kvartaalilla ja tuloskin siksi ylitti odotukset. Tekeminen oli kaikkea muuta kuin heikkoa.

Sammon aamulla julkaisema Q4-tulos oli hieman odotuksia parempi, kun myrskyjen vaikutukset tulokseen jäivät odotettua vähäisemmiksi. Voitonjako oli suunnilleen linjassa odotuksiin, ja yhtiö myös selkeytti voitonjakopolitiikkaansa. Ohjeistus oli pettymys etenkin tuloksen osalta, ja uskomme tämän peittävän alleen vahvan Q4-tuloksen. Kello 10.30 alkavassa konferenssipuhelussa fokus tuleekin pyörimään pitkälti näkymien ympärillä.

Ei nyt ihan auennut tämä kommentti. Esitysteknisesti tuo Q4-raportointi on ihan linjassa aiempien Q4-raporttien kanssa ja ne Q4-luvutkin on oikein selkeästi tuotu tiedotteessa ja raportissa esille. Lisäksi Q4 ei edes ollut mitenkään heikko, vaan pikemminkin odotuksia parempi (lue esim. Saulin pikakommentti: “Sammon aamulla julkaisema Q4-tulos oli hieman odotuksia parempi, kun myrskyjen vaikutukset tulokseen jäivät odotettua vähäisemmiksi.”).

Tähän aiempaan pohdintaan liittyvä kysymys esitettiin Inderesin haastattelun lisäksi myös puhelinkonffan kohdassa 14:54 (vastaus kohdassa 17:43–21:20). Suurilta osin samanlaista pohdintaa molemmissa, mutta selvästi asia kiinnostaa.

Rapsa sai päivityksen, target ennallaan 10,0€ & Lisää

Tuotto-odotus nippa nappa riittävä

Pidämme perusteltuna hinnoitella Sampoa linjassa laadukkaiden Pohjoismaisten vakuutusverrokkien kanssa (P/E 16-18x). Toteutuneella tuloksella Sammon osake on mielestämme täyteen hinnoiteltu, ja kertoimissa ei mielestämme ole tilaa nousta (P/E ~18x). Näin ollen Sammon tuotto-odotuksen täytyy tulla täysimääräisesti tuloskasvusta sekä osingosta. Ennustamme seuraavan kolmen vuoden keskimääräisen operatiivisen EPS:n kasvavan noin 10 %:lla, ja tämän lisäksi sijoittajat saavat päälle 4 %:n kasvavaa osinkotuottoa. Kokonaisuutena Sammon osake on nykytasolla mielestämme oikein hinnoiteltu, mutta houkutteleva tuloskasvunäkymä yhdessä vakaasti kasvavan osingon kanssa tarjoaa riittävän tuotto-odotuksen. Vaikka yhtiön tulosnäkymä lähivuosille onkin kiistatta erittäin hyvä, asettaa nykyinen arvostustaso riman korkealle ja varaa lipsumiseen ei ole. Kuten jo edellisessä raportissamme totesimme, on keskustelu itseohjautuvien autojen luomista uhkakuvista perinteisille vakuutusyhtiöille lähtenyt turhan koville kierroksille, emmekä ole asiasta Sammon tapauksessa erityisen huolissamme.

Vuositasolla tulos oli mielestäni todella hyvä ja ennuste tuttua Sampoa. Mikä mielestäni jäi melko vähälle huomiolle (ja voi olla normaalia vaihtelua varsinkin kun mennään uusille markkinoille,) oli Hastingsin v2025 noussut kulusuhde, jonka suunta oli vielä aivan väärä Q4. Oma odotus on ollut Sampon paraatimarssi saaren vakuutusmarkkinoille (koska erinomaiset it-järjestelmät, hinnoitteluosaaminen, matalat kiinteät kulut jne), kilpailijat vaikuttavat kuitenkin heränneen. Hastingsin onnistumista seuraan jatkossakin ja kyllä tämä vähän kyrsii.

OP:n pääanalyytikko Antti Saari kertoi Sammon menosta videolla

Sampo onnistui tekemään jälleen kerran vahvan tuloksen, vaikka kvartaalin olosuhteet olivatkin haastavat. Yhtiön uusi voitonjakopolitiikka tukee yhtiön laatuleimaa pitkän aikavälin vakaana osingonkasvattajana, vieden mallia lähemmäs amerikkalaisia osinkoaristokraatteja. OP:n pääanalyytikko Antti Saari käy videolla läpi yhtiön Q4-tulosta ja ohjeistusta.

Tällä hetkellä kun kaikki tuntuu enemmän tai vähemmän kalliilta, P/E 17x Sammolle on mielestäni vähintäänkin kohtuullista. Neljä lisäystä jo tänä vuonna, ja pari toimeksiantoa odottaa jo mikäli tippuu alle 9,00€…

En vaan voi ymmärtää Sammon tämän hetken laskua. Tulos oli vahva ja näkymät hyvät. Ehkä siellä muutama iso toimija vaan keventää ja kyttää jotain muuta potentiaalista. No, kun tarpeeksi laskee, niin myös Sammon potentiaali edelleen nousee. Sitä odotellessa.