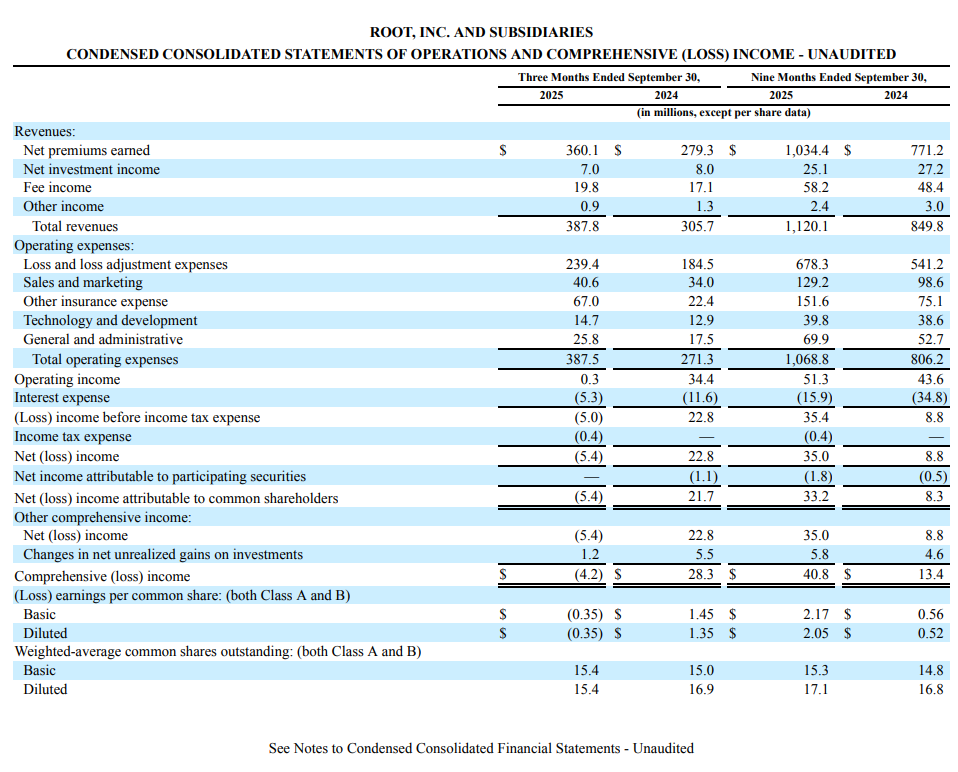

Hos Root oplyses prisen på bilforsikringer i en 6-måneders periode, dette kan også beregnes ud fra kvartalsrapporterne, når Policies in force er 455493, Premiums per policy 1616, hvilket giver 1,472 milliarder.

Den reelle pris for vækstindsatsen fremgår via LTV/CAC. LMND er åben omkring disse tal, mens ROOT ikke anerkender, hvad der tales om. Der er en god video om emnet i LMND-tråden.

Det skal lige præciseres, at ROOTs vækst ikke var helt så fantastisk, som omsætningen ville give indtryk af. “Policies in force”, altså de 12 måneders præmieindtægter fra gældende policer, voksede “kun” ca. 20% i Q2. Omkring 8 procentpoint forklares af en ændring i genforsikringsaftalen, hvor ROOT har taget mere risiko på sig, og dermed beholder en større del af præmieindtægterne selv. For Lemonade var væksten i “policies in force” ca. 30% i Q2.

Jeg lavede en fejl, jeg skulle have skrevet “premiums in force”, hvis vækst var 20% for ROOT og 30% for Lemonade. Der kommer en fejl, når jeg prøver at redigere indlægget.

Lemonade kunne også i starten være åben med forsikringsselskabernes vigtigste tal som Combined ratio (kombineret nøgletal), dette ser ikke ud til at blive annonceret nogen steder hos dem?

Det går lidt uden for trådens emne, men jeg fandt heller ikke de værdier, du nævnte, i Lemonades rapporter, hvor kan man finde dem officielt?

Tak for tippet. Videoen var uhyggeligt lang, så jeg når i hvert fald ikke at se den lige nu. Beregnes Lemonades CAC og LTV konkret i videoen? Det ville være interessant at se, hvilke antagelser de bruger. Nogle i forsikringsbranchen beregner LTV ved at summere forsikringspræmierne over hele livscyklussen, selvom man burde se på, hvad der er tilbage under stregen over livscyklussen.

Jeg kan heller ikke finde den CAC på Lemonades rapport, men menes der med det “growth spend” divideret med nye kontrakter? Lemonades Q2 growth spend var 24 mio. USD, mens de samlede salgs- og marketingomkostninger var 59,6 mio. USD. Altså 35,6 mio. USD/60% af omkostningerne er relateret til gamle forsikringsaftaler?

Men enig med Vichy i, at ROOT burde åbne op for den CAC. Det kunne også give aktien et løft. Mit eget gæt er, at ROOTs LTV/CAC er markant bedre end hos Lemonade baseret på salgs-/marketingomkostninger i forhold til omsætning samt en lavere skadesprocent.

Så ingen af selskaberne rapporterer disse tal direkte, men en privatperson, der følger selskabet, beregner dem. Det er en smule misvisende at sige, at Root som virksomhed ville forsøge at skjule tallene

Daniels blog er helt virksomhedens officielle kommunikation, emnet uddybes også af direktøren i den første video. Jeg vil sige, at af disse to virksomheder har LMND vs ROOT uddybet emnet mere.

En ting, der gør LMND unikt, er dette retail community, hvor der laves meget modellering, og ting undersøges dybdegående.

Lad os fortsætte et øjeblik her, men altså én blog fra 2023, og den halvandet år gamle video, dvs. Lemonade rapporterer ikke selv, ligesom Root heller ikke officielt rapporterer dette tal, kan vi vel være enige om det?

Jeg satte mig ind i sagen, og det ser ud til, at det i høj grad er relateret til vækstfinansieringsaftalen, der er indgået med General Catalyst-selskabet, hvor GC finansierer Lemonades vækstinvesteringer til en ret høj pris.

Her er et link fra den blog, du linkede til, til det, de tilbyder:

Det er nok derfra, Lemonade har taget termerne i brug, og derigennem er det kommet på tale, da mange af de samme termer florerer.

Jeg er ikke professionel inden for forsikringsanliggender, men før man ved præcist, hvordan for eksempel Lemonade beregner deres LTV, er det svært at sige noget i den ene eller anden retning om de tal.

Man kan have mange meninger om den høje pris, penge er selvfølgelig ikke gratis. Men LMND og mange investorer mener, at det er en fair og fornuftig måde at finansiere eksplosiv vækst på. Mere detaljeret LMND’s officielle synspunkt findes i investor day 2024 materialerne fra side 163 og fremefter. LMND ser GC som så gavnligt, at en stor fortsættelse er aftalt for 2026.

ps. Nu hvor disse tal ikke synes at være relevante for ROOT, ville det være godt at diskutere LMND i den dertil indrettede tråd. Selvom diskussionerne om disse konkurrenter uden tvivl vil fortsætte med at krydse hinanden.

Tak for videoerne - LTV- og CAC-beregningerne var godt gennemgået. Jeg tog det på mig at dykke ned i dette, og uden at gå yderligere ind i Lemonades tal, må jeg sige, at “Paperbag investor” i sine beregninger antager en betydelig forbedring af Lemonades LR og foretager betydelige antagelser i sine LTV-beregninger vedrørende LR og retention, hvilket har en væsentlig indflydelse ved beregning af LTV.

Jeg indtastede ROOTs tal i Excel og fik følgende tal ud. Jeg må med det samme sige, at beregningernes nøjagtighed væsentligt påvirkes af:

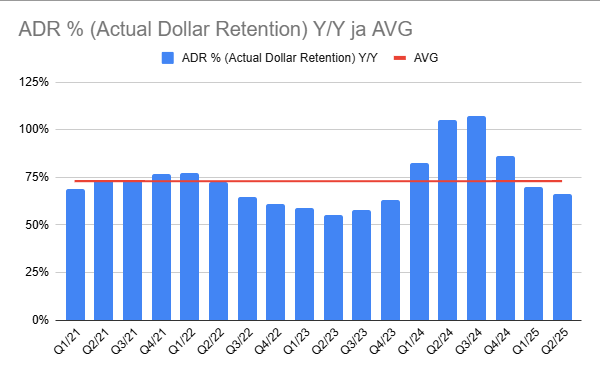

ROOT offentliggør ikke en præcis retention rate, så den måtte beregnes ved at sammenligne bruttofornyelsespræmien med bruttoindtjent præmie fra et år tilbage, hvilket betyder, at kvartalsmatchningen ikke er perfekt, men gennemsnittet giver et vist billede.

ROOT adskiller ikke andelen af “growth spend” fra S&M-omkostningerne, men jeg antog 70% for hvert kvartal. Dette kan variere betydeligt. Dette inkluderer således også provisioner til agenter osv., da de direkte reklameomkostninger skønnes at være meget små. Der kan også være forskellige meninger om, hvorvidt provisioner skal inkluderes i kundeanskaffelsesomkostningerne.

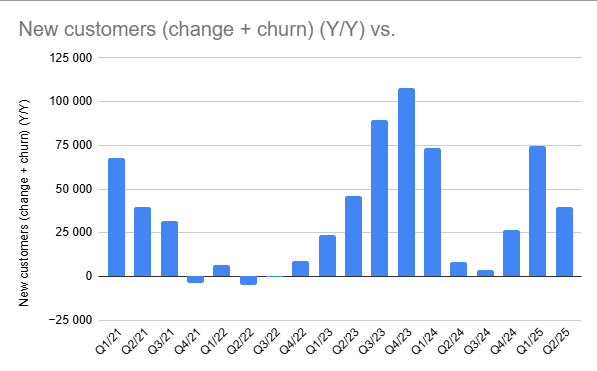

Ved beregning af churn påvirkes det af tarifforhøjelser, der foretages på forsikringer, når kontraktperioden fornyes. Dette er ikke specificeret, så jeg beregnede det ved at bruge “præmie pr. police”, hvilket også påvirkes af mange andre faktorer, f.eks. hvilke biler der er forsikret, hvor de befinder sig osv.

ADR inkluderer tarifforhøjelser, som har en retention-forbedrende effekt. Det kan således overstige 100%. Gennemsnitlig retention 73%.

Jeg beregnede også, hvor mange nye kunder der er kommet kvartalsvis, dvs. churn er også tilføjet til ændringen i nettoaftaleantal. I dette diagram ses det, at unøjagtigheden i retention og vurderingen af tarifforhøjelser giver mærkelige tal, f.eks. fra år -22.

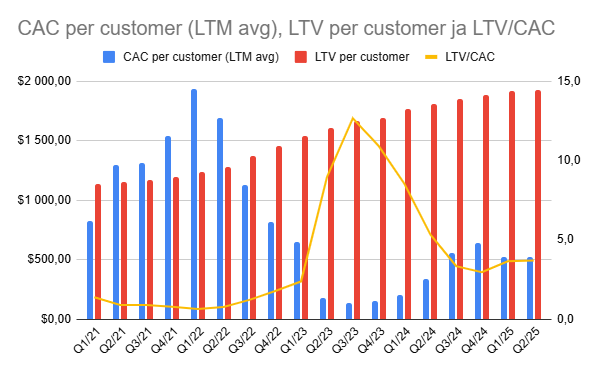

Ved beregning af LTV brugte jeg en LTM loss ratio på 65% og en gennemsnitlig retention på 73% for hvert kvartal. Som diskonteringsfaktor (Time value) brugte jeg den samme som Paperbag, 4%. LTM-stigningen i dette diagram er således kun baseret på stigningen i “præmie pr. police”.

CAC er beregnet som et gennemsnit af fire kvartaler, da udsvingene i værdierne ellers ville være endnu vildere.

LTM/CAC for de seneste kvartaler ville således ligge mellem 3-5, hvilket er et acceptabelt niveau. Loss ratioen ønskes næppe forbedret yderligere, men hvis retention kunne forbedres til f.eks. 80%, kunne LTV/CAC stige med 1-1,5.

Er dette ROOTs løsning til at forbedre kundefastholdelsen og fremskynde kundeanskaffelsen? Kunder, der kommer via agenter, behøver ikke at foretage en prøvekørsel eller binde telematik til kontrakter. Prissætningen sker med traditionelle metoder. Agenterne instrueres i at være tavse om kontrakter bundet til telematik. De må kun fortælle om det, hvis kunden specifikt spørger om det.

Kunne ideen være at vende disse kunder mod telematik over tid? En prøvekørsel kan foretages uden risiko for prisstigning (man kan altid forblive med traditionel prissætning). Eller vil de bare få mest muligt ud af den portal, de har udviklet, som er brugervenlig for agenter?

Hvordan mon de har tænkt sig at klare sig i konkurrencen med denne prismodel?

Antageligvis er loss ratio højere for disse kunder. Vil man så komme i en situation, hvor disse dårlige kunder, som ikke har gavn af at inkludere telematik i kontrakten, bliver hængende med traditionel prissætning, indtil deres betalinger hæves med årlige stigninger, og de tabes til en konkurrent? En interessant drejning.

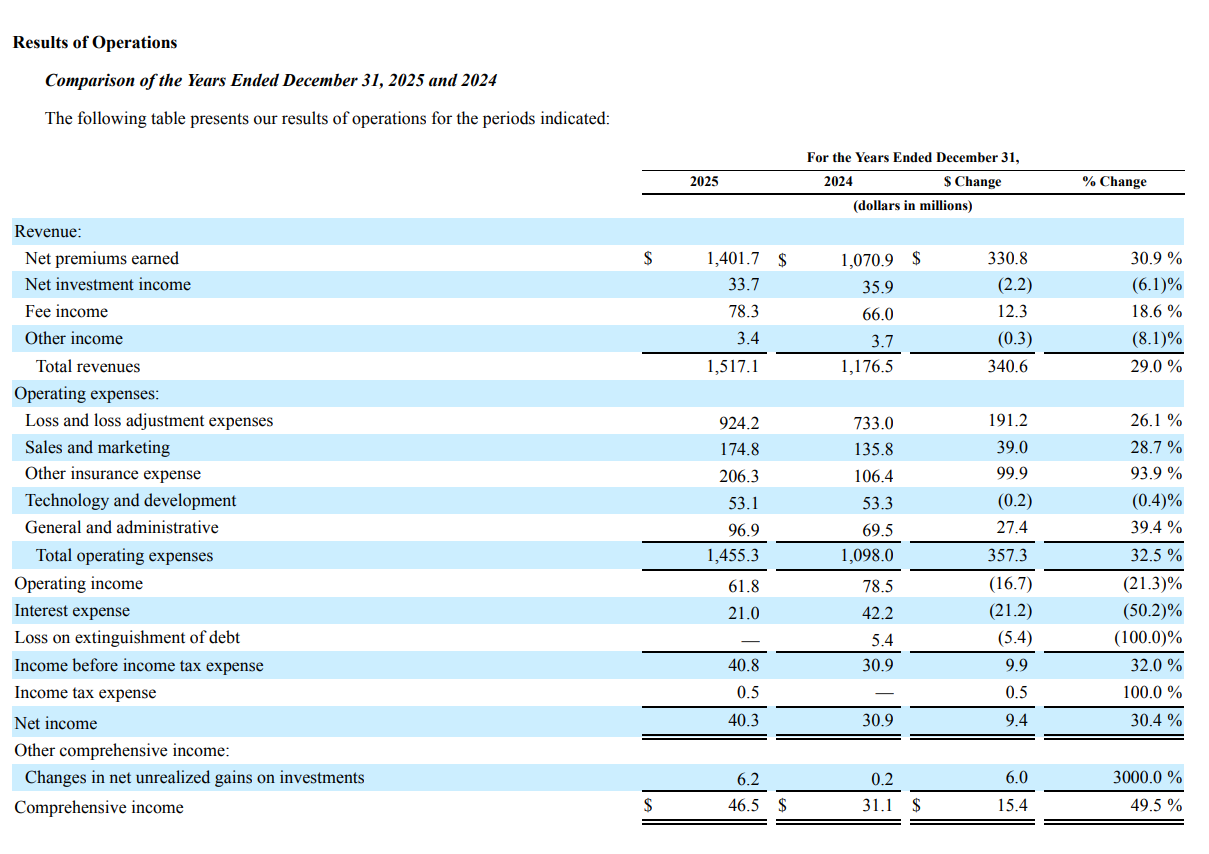

Er beregningen af CAC ikke udfordrende og også dyrere i ROOT-modellen, fordi royalties til agenterne løber i al evighed? Ifølge Gemini AI-oversigten betaler ROOT 7,5-25% i kommission. Er disse omkostninger tilsyneladende under “other insurance expense” i 10Q’en? Hvilket er større end markedsføring.

I PB’s LMND-model ser LR for fremtiden ud til at ligge omkring ~70%.

Sådan er det, i ROOTs tilfælde er det ikke engang værd at forsøge at estimere CAC, fordi vi ikke engang ved, hvor stor en del af de nuværende kontrakter, der er kommet via agenter. Og i øvrigt er vigtige tal i mørke. Og ja, de er faktisk under ‘other insurance expense’, godt punkt. I ROOTs tilfælde må man nøjes med at følge omkostningernes skalering.

Provisioner på over 15% lyder faktisk ret store. Den størrelsesorden findes allerede i krævende erhvervsforsikringer i USA. I Finland er de årlige bilforsikringsprovisioner i gennemsnit 5%. Fra et par amerikanske kilder så jeg, at de kunne være 5-20% det første år og fornyelsesprovisionen 2-5%. Og selvom provisioner naturligvis er en omkostning, skal det bemærkes, at hvis en bilforsikringskøber ønsker at tegne forsikringen via en agent, er provisionen inkluderet i omkostningerne i alle de muligheder, der præsenteres for ham. Typisk kommer provisionen oven i den såkaldte nettopræmie, og køberen er villig til at betale den som vederlag for agentens service. Men vi ved naturligvis ikke, om ROOT kompenserer for provisionsomkostningen i nettopræmien for at være konkurrencedygtig.

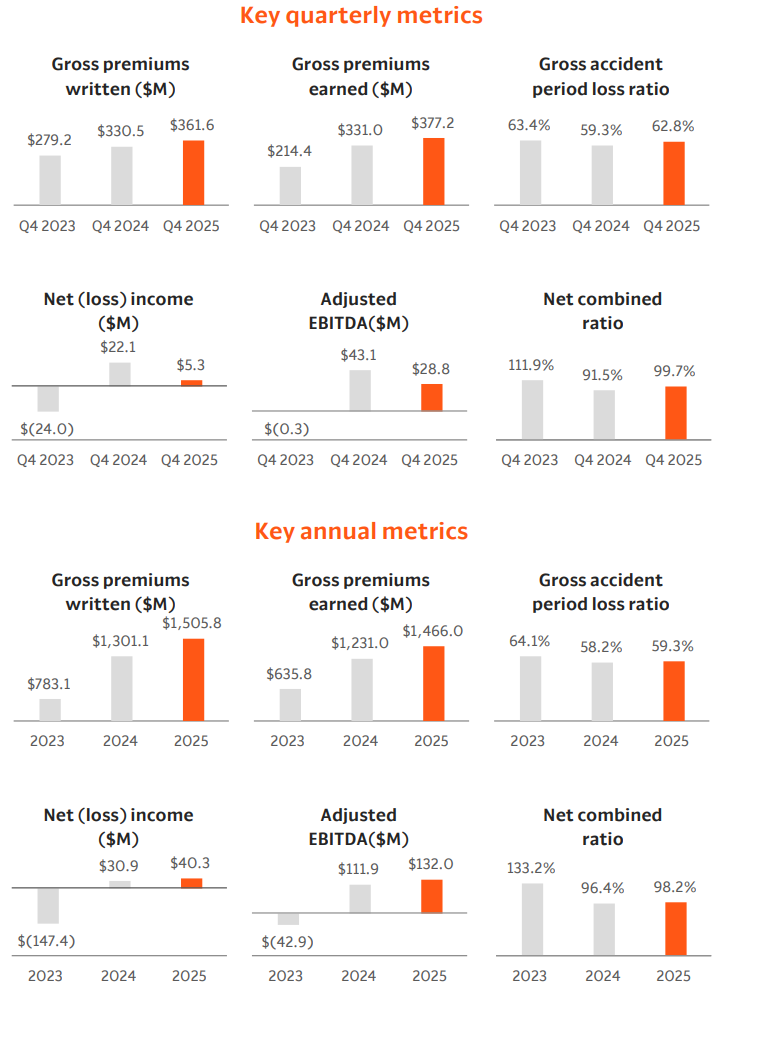

En lille defensiv sejr, men for mig personligt en skuffelse. Høj kundefrafald (churn) belaster stadig væksten, selvom der var en lille forbedring i forhold til Q2. CEO’en lovede, at de vil forsøge at udvikle modeller, der gør det muligt at droppe obligatoriske testkørsler i alle kanaler. Dette ser jeg i hvert fald meget frem til. Nu er dette i hvert fald droppet i agentkanalen. Jeg forstår ikke, hvorfor det ikke allerede kan gøres i alle kanaler. Får agenterne bedre information om kunden og skadeshistorik el.lign.?

Som positive sider

3x vækst i agentkanalen

bruttopræmieindtægt (gross written premium) vækst Q/Q på 12%, hvor Q2 havde et fald på 14%. Her kan forsikringsperiodernes timing dog også spille ind.

konstateret vækstacceleration i oktober og løfter om bedre samlet vækst i Q4

Kun 10% af USA’s agenter distribuerer ROOT’s forsikringer, hvilket betyder god plads til vækst.