Förlåt @Atte_Riikola, det var inte meningen att öppna en burk med maskar och orsaka mer jobb. Jag tycker uppriktigt att du har gjort ett mycket berömvärt jobb med din analys, bland annat med ett bra scenariebaserat tillvägagångssätt. Med tiden har jag lärt mig enormt mycket av dina analyser och utvecklats som investerare så att jag ibland också kan ifrågasätta saker. Tack för det !

Av genuint intresse började jag fråga om saken när den svaga resultatutvecklingen förvånade mig och jag var tvungen att själv återgå till att fundera på om jag hade missat något i analysen.

Jag förstår att man med mer pessimistiska antaganden skulle få samma slutresultat som den nuvarande analysen, och mer pessimistiska antaganden skulle enligt min mening kunna vara mycket väl motiverade, till exempel när det gäller intäktsfördelning eller distributionskostnader, och säkert även i andra avseenden.

Men slutresultatet av den nuvarande analysen är sådant att även med utmärkt arbete under de kommande åren, god spelförsäljning och optimistiska antaganden om intäktsfördelning och distributionskostnader, skulle företaget inte kunna göra någon vinst att tala om. Åtminstone för mig skulle frågan uppstå på vilken grund företaget skulle göra vinst i framtiden? Företaget skulle i analysen inte ens uppnå en genomsnittlig IT-konsultfirms rörelsemarginal fram till 2030, trots att de viktigaste värdedrivarna redan är på plats (självpublicering, multiprojekt).

Då kan analysens investeringstes enligt min mening med fog ifrågasättas. Om kassaflödena är långt borta och resultatbaserade multiplar är dyra under de kommande åren, är det enligt min mening svårt att motivera att värderingen/aktien skulle få betydande stöd från kommande års lanseringar. Särskilt när företaget har gjort stora förluster år efter år med svaga resultat.

I transparensens namn kommer det kanske inte som en överraskning för de som läser tråden att jag naturligtvis har en intressekonflikt här, då Remedy är i kraftig övervikt, och mina åsikter måste naturligtvis tolkas i det ljuset. Min avsikt är dock inte att försöka påverka analytikern eller analysen, utan att förstå om felet ligger i analytikerns eller mina egna modeller, då dessa var i konflikt med varandra med samma antaganden.

Enligt min mening finns det i dessa, beroende på språket, en viss tolkningsfrihet. Någon skulle till exempel kunna fråga om detta i nästa webcast, om de kommer ihåg.

Remedy kommer att få en större intäktsandel från spelförsäljningen efter att de initiala investeringarna har återbetalats, proportionellt mot de investerade beloppen.

Efter återbetalningen av de ursprungliga investeringarna (recoup) i proportion till de investerade beloppen får Remedy en större andel av spelförsäljningen.

Det är verkligen bra att du uppmärksammade det. Man borde inte själv vara dum med antaganden. Remedys prognosmodell är nog den mest komplexa av mina fall, eftersom prognostiseringen inte alltid är helt okomplicerad. Jag kan nu samtidigt gå igenom de andra antagandena också, jag återkommer med en uppdatering

Akee lyfte fram en intressant poäng. Jag grävde igenom lite gamla siffror från hypens toppår. När jag tittar på dessa siffror undrar jag också lite, att gör Remedy verkligen inte bättre resultat 26-27 med ganska bra försäljningsförväntningar? Vad beror det på att man skulle ligga så tydligt efter siffrorna från 2020-2021?

I Remedys fall är EBIT- och EPS-siffrorna ganska oanvändbara under de kommande åren, då avskrivningarna av aktiverade utvecklingskostnader tynger dem. Avskrivningarna görs mycket framtungt i förhållande till försäljningen av egna spelutgivningar, så under det första året har en stor del redan skrivits av och inom typ 3 år nästan alla aktiverade kostnader. Delvis har dessa aktiveringar av utvecklingskostnader under åren 2021-2022 också gett stöd åt Remedys resultat. Och Remedys affärsmodell har också förändrats under årens lopp, så från historien kan man inte riktigt hämta någon vägledning från siffrorna om hur siffrorna kommer att utvecklas i framtiden. Man kan konstatera att om Control Resonant och andra kommande egenutgivna spel säljer bra, kommer Remedys kassa att klinga i en helt annan skala än vad som har skett i historien.

Här är uppdaterade prognoser. När jag arbetade med Excel märkte jag att avskrivningarna för Control-rättigheterna i balansräkningen fortfarande antogs enligt den tidigare publiceringsplanen för 2027, så även för dessa fick prognoserna justeras. Dessa är alltså relaterade till när Remedy köpte tillbaka publiceringsrättigheterna för Control från 505 Games. Visst finns det ingen exakt insyn i avskrivningsschemana, så antagandena är fortfarande felaktiga till viss del

I andra nyheter har Resonantins önskelisteuppskattning uppdaterats på Gamalytic

En halv miljon önskelistor har passerats på Steam. Utöver detta kommer konsolerna.

För närvarande placerar det den på 84:e plats på Steams önskelistor (SteamDB).

Grovt räknat skulle en miljon ge en plats i TOP 20 och 1,3-1,5 miljoner en plats i TOP 10. Jag håller fast vid min tidigare bedömning att det finns goda chanser att detta blir ett TOP 10 önskelistanlagt spel innan lanseringen.

Det har inte framkommit att Control Resonant tydligen har ingått ett marknadsföringssamarbete med Sony. Det är ingen självklarhet för ett spel att dess trailer delas på PlayStations officiella Youtube-kanaler. Detta lovar gott för synligheten i Sonys State of Play-presentationer nästa år.

Jag har hållit tillbaka mina egna kommentarer om spelet lite, eftersom Remedy, liksom Ake, är överviktat i portföljen och jag är därför lite benägen till optimism. Jag är dock ingen megafan av Remedy-spel, utan har förhållit mig med stor reservation till flera av de tidigare utgåvorna gällande om spelet är avsett för mig. Typiskt sett lutar jag mig mot produkter från den uppgående solens land när det gäller actionspel. Control Resonant är nu dock det första Remedy-spelet vars trailer verkligen fick mig att se fram emot studiens spel, eftersom spelet har lite Nier-vibbar (delvis tack vare den bulgariska (?) folkmusiken i trailern) och det är som om de hade lånat socker från grannstudion Housemarque. Suda51-inspirerade svävande huvuden är ett plus. Detta klipp var det som sålde spelet till mig:

Om Remedy tacklar ett av de största problemen med deras spel, variation i fiendetyper (enemy variety), och spelets action får flyt, då blir det bra. Det faktiska spelet har vi ännu sett ganska lite av och spelbilden har hittills varit strider mot en fiende i taget.

Japp. I början av året och på våren finns det vanligtvis inget annat än Microsofts/Sonys egna online-evenemang. Det är viktigt att synas i dessa, helst med Sony, vars konsumenter kanske till och med köper spel.

På Summer Games Fest i juni kanske en Gameplay/preorder eller launch trailer, beroende på när det lanseras. Jag förväntar mig att förbeställningarna börjar 26/6 SGF och sedan en launchtrailer på Gamescom 26/8, följt av en release runt 26/9.

Remedy har historiskt sett dragit nytta av eller utnyttjat recency-bias med lanseringar i slutet av året (Control, AW2) precis före GOTY-säsongen.

Jag litar i grunden inte särskilt mycket på den prognosen, åtminstone inte när det är så lång tid kvar till lansering. Gamalytic förklarar inte hur de kommer fram till den där month 1-prognosen, men jag tolkar det som att de extrapolerar utvecklingen av önskelistor och utifrån det sedan spelförsäljningen vid lansering. Sannolikt körs det i bakgrunden några variabler relaterade till förhållandet mellan önskelista och försäljning (wishlist-to-sales), bland annat baserat på spelets genre, pris osv.

Källor till bilder och grafer listas i slutet av inlägget.

Jag skulle hellre titta på saken utifrån utgångspunkten vad spelet skulle kunna sälja med nuvarande önskelistor om spelet lanserades i morgon.

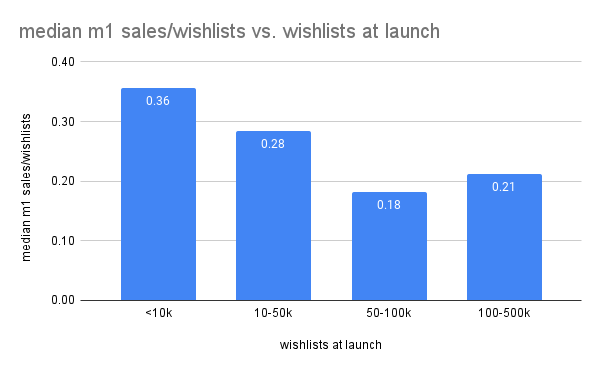

Under de senaste åren har medianen för wishlist-to-sales-förhållandet för Steam-spel legat mellan 0,15–0,20 för den första veckans spelförsäljning. Baserat på Gamediscovers 2025-publicering är medianen för spel med >25k önskningar 0,15, medan medianen för spel med >100k önskningar året innan var 0,27, men n-talet i det senare fallet är väldigt litet. Obs! I bilderna och texterna blandas uppskattningar för både Week 1 och Month 1 wishlist-to-sales. Det gäller att vara uppmärksam på vilken man pratar om.

När man utöver det tidigare skrivna beaktar att Control Resonant är en uppföljare från en känd studio och en känd GOTY-vinnande IP, kan man enligt min mening även konservativt uppskatta ett förhållande på 0,25–0,3 för sales-to-wishlist under den första månaden.

Men var och en kan själv fundera och bedöma a) om man litar på Gamalytics wishlist-uppskattning och b) vad som vore ett lämpligt week/month 1 sales-to-wishlist-förhållande för ett spel som Resonant.

Med dessa antaganden skulle man nu till exempel kunna anta att om spelet lanserades i morgon, Gamalytics wishlist-uppskattning vore korrekt, och spelet hade det tidigare nämnda 0,3 wishlist-to-sales-förhållandet för den första månadens spelförsäljning, så skulle Resonant sälja 150k exemplar på Steam nästa månad (+ konsoler).

Av en slump är samma siffra tydligen den nedre gränsen för Gamalytics month 1-uppskattning. Allt detta är förstås ren spekulation.

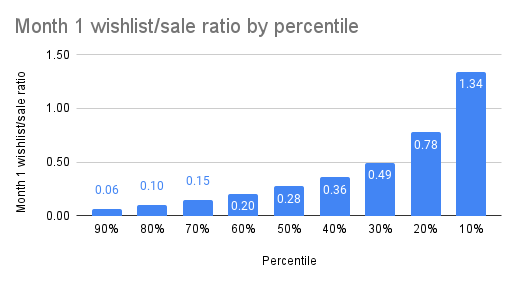

I verkligheten är spannet för slutresultaten väldigt brett. Wishlist-to-sales-förhållandet i AAA-spel kan vara vad som helst från kanske 0,05 upp till kanske 1–3. Varumärket och uppföljare ger vanligtvis (men inte alltid!) en viss trygghet. Som exempel kan nämnas det dåligt mottagna CIV7 (~Mixed 50 % positiva recensioner), som uppnådde 0,40 i wishlist-to-week1-konvertering.

Små bäckar: Mac-versionen av Control har passande nog även släppts på Steam. Samtidigt har Steams julrea börjat. Såvitt jag förstår fanns den tidigare endast tillgänglig via App Store.

Det var verkligen ett bra drag av Remedy att göra en Mac-portning av Control. Den visades väl upp vid något Apple-event också, vilket naturligtvis är bra reklam.

Spelande på Apples PC-enheter har traditionellt sett varit lite styvmoderligt behandlat. Men M4- och M5-chippen har överraskande mycket kraft för spelande när det gäller integrerade grafikkort. Särskilt om spelet är anpassat för hårdvaran och kan utnyttja MetalFX-uppskalningsfunktioner.

Det finns nog inte så jättemånga större AA-AAA-spel som portats nativt till Apples hårdvara ännu, så Control sticker lätt ut i utbudet. Successivt har även andra äldre spel portats, som Cyberpunk, Resident Evil 4, Red Dead Redemption 2, Civilization VI osv.

Firebreak har nu hamnat i 50 %-reakorgen i Steams julrea.

Knappast något banbrytande, men enligt min mening är priset nu närmare vad någon faktiskt skulle kunna betala för det befintliga innehållet. Visst, det är känt att spelet bygger på ”köp en gång, mer kontinuerlig utveckling kommer”, men eftersom den utvecklingen är mycket osäker på grund av den låga populariteten, så är vi nu på rätt spelplan när det gäller prislappen.

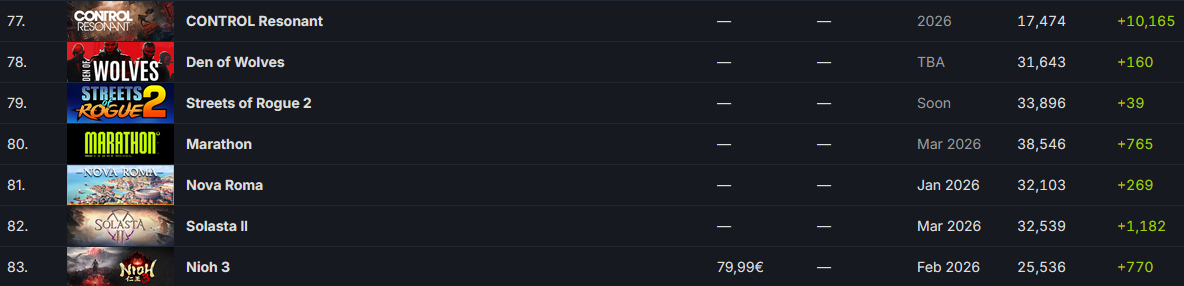

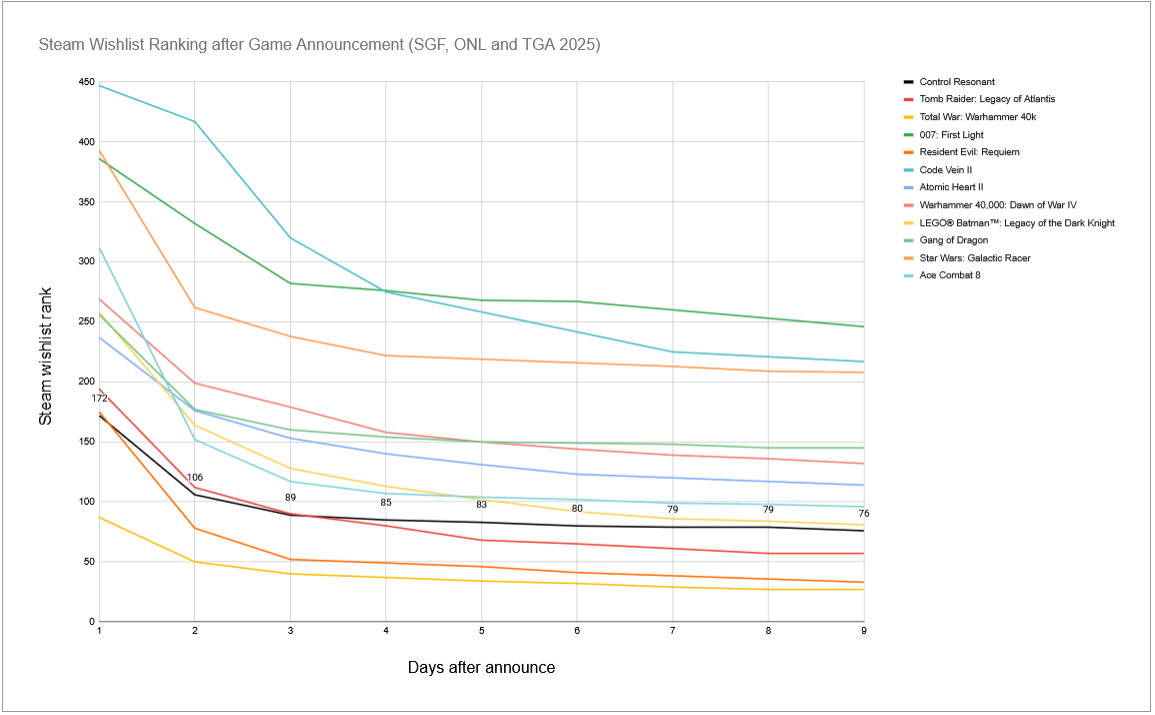

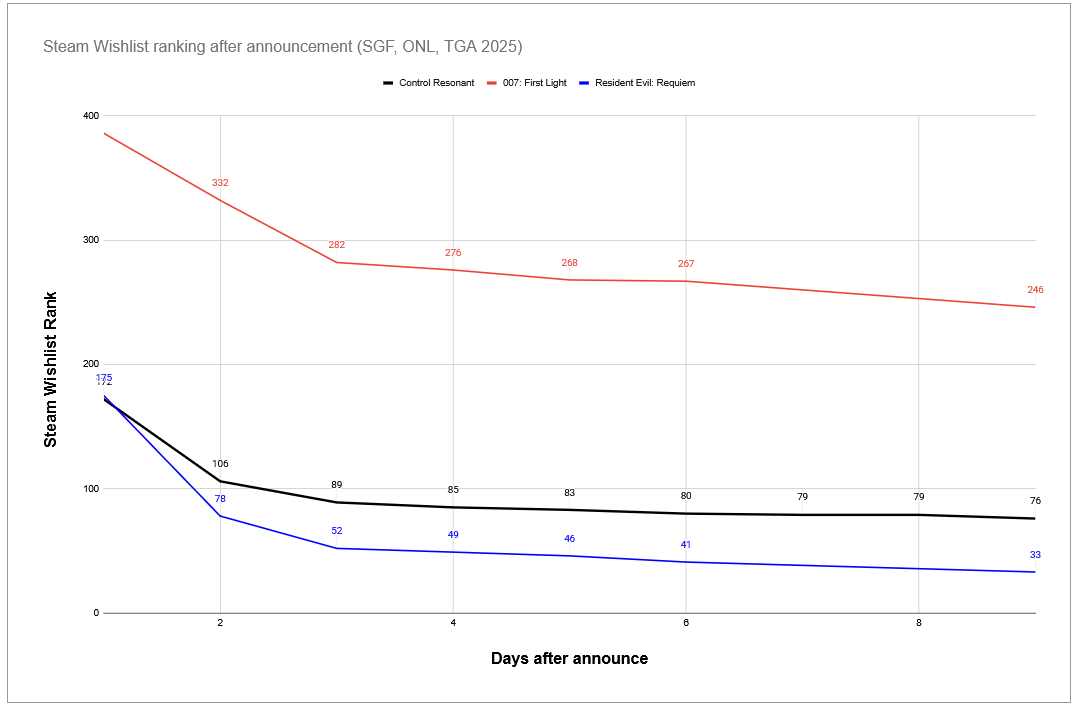

Control Resonant fortsätter att klättra på wishlist-rankingen i sin egen takt. Det är kanske ingen enorm bedrift att gå om Bungies Marathon, med tanke på hur mycket negativitet som cirkulerat kring spelet, men en fjäder i hatten likväl.

Är en 77:e plats på wishlist-rankingen bra eller dålig drygt en vecka efter utannonseringen? Jag har samlat ihop årets Geoff Keighley-evenemang (SGF, Gamescom ONL, TGA) och plockat ut alla färska AA±utannonseringar. Säg gärna till om något saknas, jag litar blint på AI:ns listningar här.

Graffärgerna är lite svårtolkade, så här kommer TOP 6 i ordning:

Total War: Warhammer 40k (TGA25)

Resident Evil Requiem (SGF25)

Tomb Raider: Legacy of Atlantis (TGA25)

Control Resonant (TGA25)

Lego Batman: Legacy of the Dark Knight (TGA25)

Ace Combat 8

När man ser vilka varumärken spelet rör sig bland, tycker jag att man kan vara ganska nöjd. Och Tomb Raiders utgivare Amazon satsar stora pengar på betald synlighet för trailern och wishlists. Någon kanske tänker “ojoj, man konkurrerar med ett Lego-spel för barn”. Men de tidigare spelen i Lego Batman-serien har sålt omkring 3–10+ miljoner exemplar per spel. Även Ace Combats föregångare Ace Combat 7 har sålt 6 miljoner exemplar. I det avseendet ligger det väl i linje med att även originalet Control har sålt runt 5 miljoner exemplar. Självklart måste man komma ihåg att bra wishlisting kräver ett bra spel för att konvertera. Spelarnas förväntningar är höga.

Om man letar efter ett spann för var Resonant kan befinna sig om 6 månader, kan man titta på placeringarna för de SGF-utannonseringar som gjordes för 6 månader sedan. Kanske kan man utifrån dessa uppskatta att en 20:e plats vore realistisk om 6 månader? Därefter följer slutspurten inför den förväntade releasen i augusti-oktober. Vanligtvis får ett spel en betydande del av sina wishlists under de sista 3 månaderna före lansering.

Låt oss spekulera lite, även om det är helt värdelös och betydelselös spekulation.

22.10.2025: Tero Virtala lämnar sitt uppdrag som VD för Remedy omedelbart. (Inderes)

17.11.2025: Matias Myllyrinne skriver i RedHills blogg, att han och styrelsen beslutat om omstruktureringar i RedHill (=mer eller mindre uppsägningar och nedstängning av företaget).

Dessa har naturligtvis ingen inbördes koppling, men åtminstone Myllyrinne skulle vara tillgänglig. Jag vet dock inte om hans bakgrund efter att han lämnade Remedy (Wargaming, RedHill Games) är lämplig som VD för Remedy i det nuvarande läget med dess multiprojektmodell och olika genrer. Mycket har förändrats sedan dess. Men han känner åtminstone till företagets kultur och historia.

Personligen hoppas jag att kandidatlistan innehåller kompetent folk från vårt västra grannland och dess lite större bolag, t.ex. DICE, Paradox, Massive/Ubisoft. Remedys nuvarande styrelse och ledningsgrupp känns, för att vara ett internationellt spelbolag, lite väl hemsnickrad i min smak. Å andra sidan verkar det hemsnickrade fungera ganska bra i till exempel polska CD Projekt Red med deras märkliga co-CEO-roller. I vårt västra grannland finns det i alla fall genomgående aktuella och goda bevis på hur man driver spelbusiness.

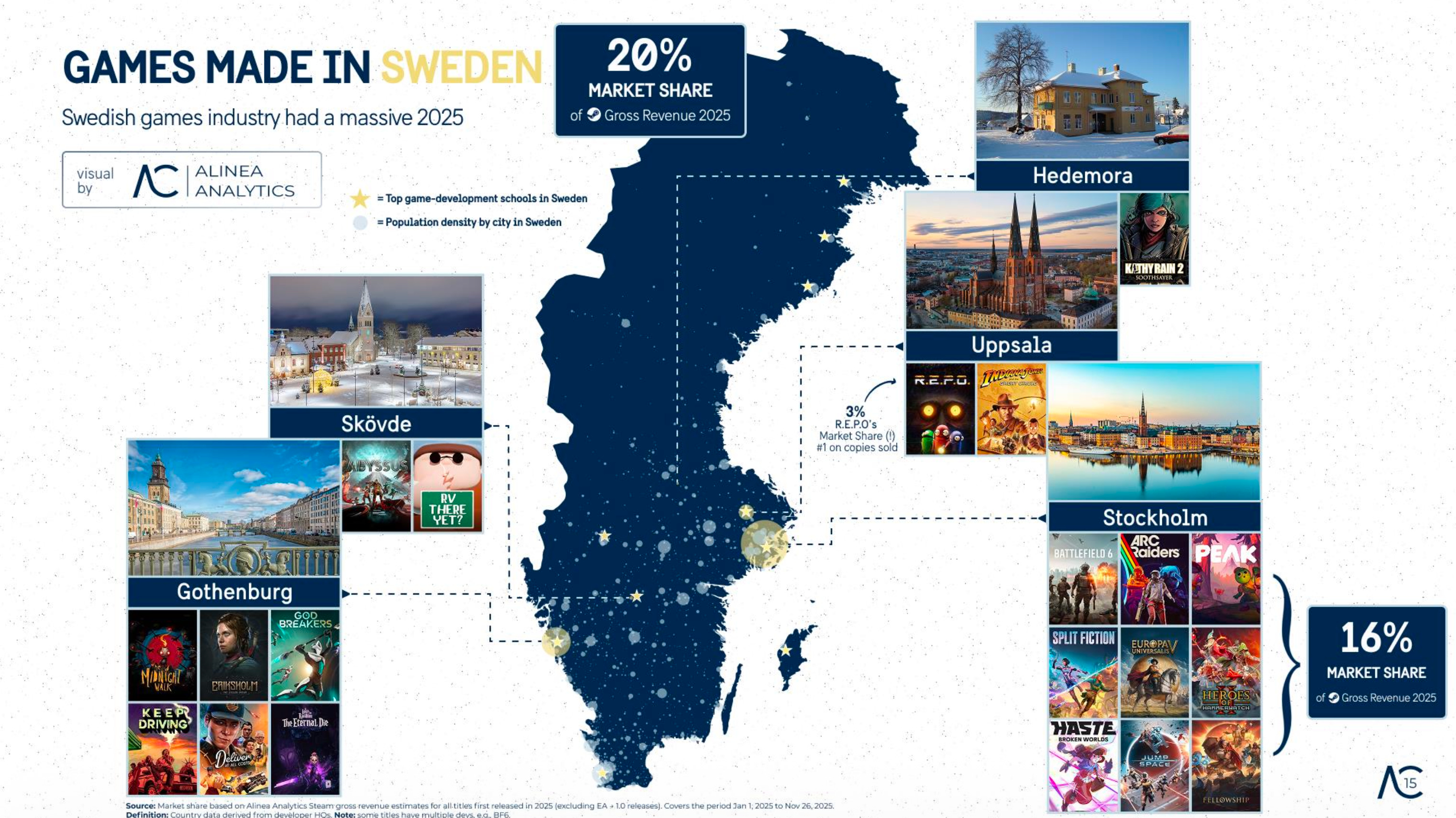

Sverige är världsledande i Steam-intäkter 2025. Spel från Sverige genererade 20 % av alla bruttointäkter på Steam. - Alinea Analytics

Sedan till viktigare ämnen än spekulationer.

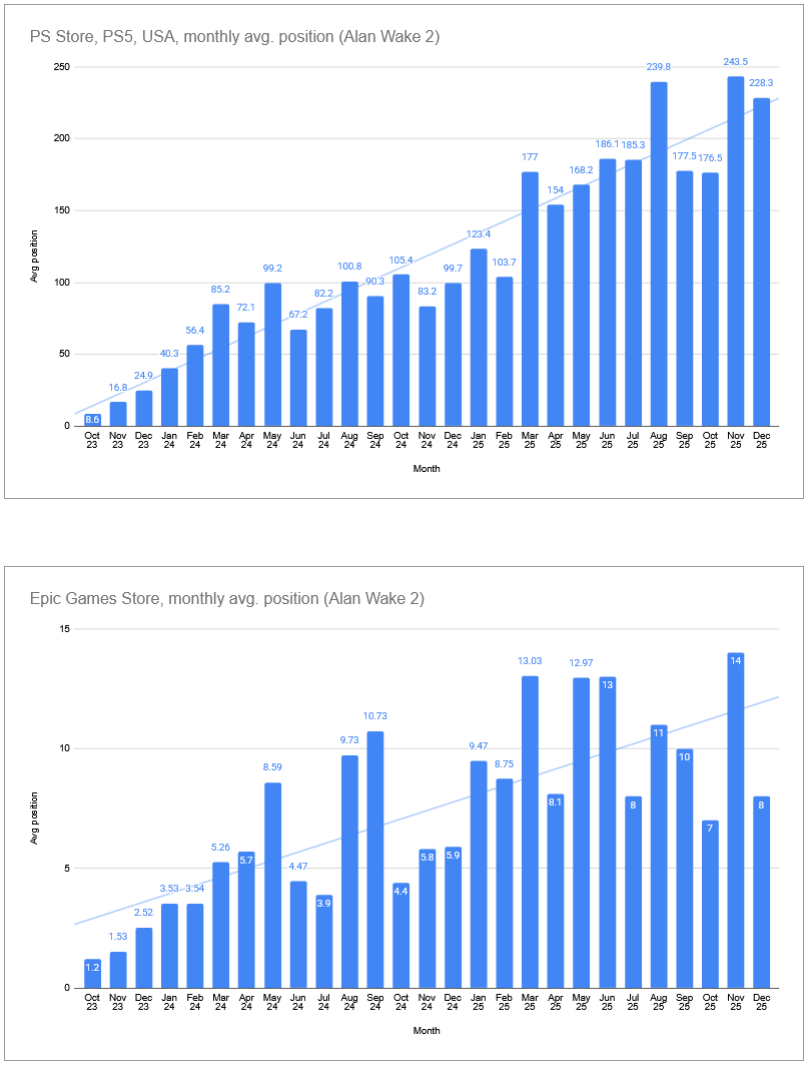

Alan Wakes genomsnittliga försäljningsplaceringar på PS5 i USA samt i Epic Store under Q4 var i stort sett på samma nivå som under Q3. Å andra sidan var försäljningen av AW2 under Q3 tydligen högre än väntat när spelet expanderade till de asiatiska marknaderna. Såg vi redan toppen av försäljningen i Asien, eller har försäljningen där precis bara börjat? Vi får avvakta och se.

Den svaga utvecklingen av den genomsnittliga placeringen i PS Store är egentligen helt okej, med tanke på att spelet var ett gratisspel på PS+ i oktober. Här anser jag att analytikerns prognos om en deal på 5 miljoner euro kanske är i underkant, och jag skulle inte bli förvånad om man fått ut lite mer därifrån. 2,5 miljoner euro till både Remedy och Epic lär knappast värma särskilt mycket om priset är att man saboterar spelförsäljningen under det mest intensiva Q4 på den bäst säljande plattformen. Här ser jag en möjlighet till en liten positiv överraskning i Q4, även om själva spelförsäljningen knappast lär vara sensationell.

Å andra sidan kan utvecklingsavgifterna bli en besvikelse när Control 2 närmar sig lansering och MPR antingen har nått sin milstolpe och sitter i ett vakuum utan utvecklingsavgifter i väntan på lansering, eller så har projektet problem. Markus Mäki konstaterade dock i webbsändningen, eller om det var i Inderes intervju, att spelet har nått sin milstolpe i Q3, och det kan man väl knappast ljuga om. Om utvecklingsavgifterna är höga och vi ännu inte har hört något om MPR, så befinner vi oss i ett spännande läge.

Som sista ämne: de första videorna om de största/mest efterlängtade spelen 2026 har börjat dyka upp på Youtube, där Control Resonant är ganska väl representerat. Nedan följer några välkända (IGN) eller videor med ett par hundra tusen visningar:

Och hur TOP-kommentarerna i Youtubes kommentarsfält kan se ut om Control Resonant inte har nämnts:

Jag anser att aktien är den mest intressanta sedan 2019 och jag har själv blivit ägare. Nu när björnstämningen har bytts mot bull-stämning, så låt oss kasta in några hausseartade kommentarer i mängden.

Jag håller med den förste om att momentumet är på plats. Det är svårt att se några specifika negativa hot inom den närmaste tiden. Jag ser snarare ett “positivt hot” i att vi får höra något positivt om Max Payne. Control 2 såg så pass färdigt ut redan i trailern att jag ser en försening som osannolik.

När det gäller lanseringen av Control 2 är jag preliminärt ganska hoppfull gällande försäljningssiffrorna. Jämfört med releasen av AW2 är den installerade basen för konsolgenerationen betydligt större. På PC-sidan kan man notera att AW2 var tungdrivet för dåtidens datorer, och hårdvaran har naturligtvis blivit kraftfullare under de senaste 3–4 åren. Det har alltså skapats en hel del potential bara genom att antalet enheter som klarar av att köra spelet har ökat.

Pitkä viesti, mitä tässä viikon aikana pari kappaletta päivässä kirjoitellut. Paremman vastineen ajalleen saa todennäköisesti meemiketjusta, mutta julkaistaan silti.

TLDR: Mielenkiintoinen vuosi edessä. Potentiaalia on enemmän kuin aikoihin, mutta ei ilman riskejä. Piensijoittajat vaikuttavat hylkivän osaketta edelleen. Joko syystä tai syyttä.

Pitkälti samaa mieltä, joskin mielestäni momentum enemmän yhtiön tekemisessä kuin kurssissa, mutta hyvä niin. Sijoittajasentimentti on mielestäni edelleen sen verran hapan, ettei parantunutta tekemistä mielestäni juurikaan hinnoitella kurssiin.

Vähän irrallisena asiana alkuun on kuitenkin pakko todeta, että @Pohjolan_Eka oli ärsyttävästi (taas) oikeassa, kun väitti kesällä, että Remedyn kyytiin kerkeää hyvin myöhemminkin, mistä olin silloin muistaakseni eri mieltä.

Käytännössähän Control 2 julkaisu 2026:lle oli paras mahdollinen skenaario TGA:sta, johon oikein kukaan ei uskonut. Teoriassa toki MPR + Control 2 announce olisi voinut olla mahdollinen, mutta jos joku olisi täällä kehdannut ehdottanut tätä ja sen päälle, että Control 2 tulisi 2026, olisi viesti todennäköisesti liputettu trollaamisesta.

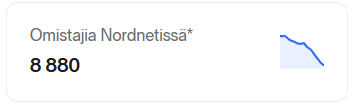

Silti kurssi on tällä hetkellä vain n. 3% korkeammalla kuin ennen TGA-uutisia, ja sekin pitkälti tammirallin ensipäivien ansiosta. Nordnetissa omistajien (=piensijoittajien) määrä on jatkanut laskutrendiään jopa TGA uutisten jälkeen. Liekö odotettu MPR traileria ja kun sitä ei tullutkaan, niin laput laitaan ymmärtämättä, että Control 2026 on paljon parempi asia kuin MPR 2026.

Suurimmissa omistajissa rahastot ovat viimeisen vuoden parin aikana joko holdanneet tai keventäneet, lisäyksiä en muista juuri nähneeni. Osakkeen vaihto siis koostunee pääosin piensijoittajista.

Jos seuraa inderesin ulkopuolista verkkokeskustelua yhtiöistä, jos keskustelua ylipäätään käydään, niin huomaa, että sama hapan sentimentti pyörii edelleen yhtiön ympärillä ja tutut vuosia viljellyt lentävät lauseet toistuvat: Kassa palaa, henkilöstä kasvaa ja yhtiö ei ole tehnyt vuosiin voittoa. Kaikki nämä toki pitävät paikkaansa, mutta konteksti puuttuu.

Tosiasiassa kassa on suurimmillaan vuosiin, parhaat pelijulkaisut ovat odotettua lähempänä ja ne muutama lisärekry mitä yritys on tehnyt ovat työpaikkailmoitusten perusteella olleet senior-tason porukkaa, joita toki fiksua tässä markkinatilanteessa vahvalla kassalla talliin haalia Suomen mataliin palkkatasoihin, samalla kun muut pelifirmat kuolevat tai potkivat pihalle. Ei samoja tekijöitä olisi mitenkään houkuteltu 2021 taloon. Remedy kulkenut vastavirtaan ja investoinut silloin kun muut ovat olleet varovaisia, mikä näkyy yhtiön luvuissa menneissä luvuissa.

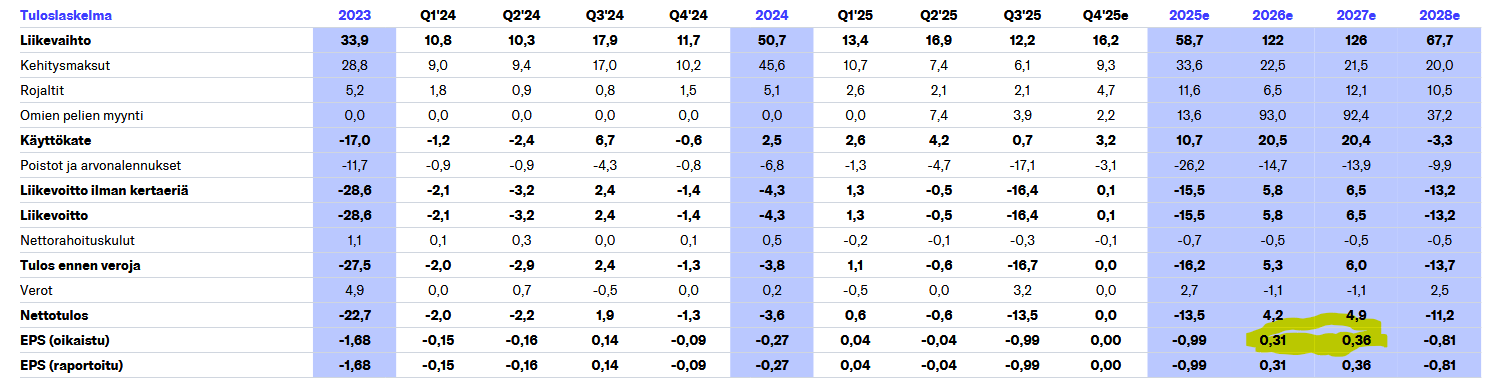

Samaan aikaan analyytikon 2026:lle ennustamat luvut ovat piensijoittajalle edelleen rumaa katsottavaa muutamaa lukua lukuunottamatta EV/S (1.6) ja EV/EBITDA (9.3). Nämä ovat kuitenkin lukuja, joiden ympärille en usko keskimääräisen piensijoittajan pysähtyvän. Sen sijaan piensijoittajalle kenties tutummat P/E lähes 1000 ja EV/EBIT päälle 200 ja osinko 0%. Rumat tulospohjaiset luvut tulevat ymmärtääkseni osaltaan Resonantin recoupista ja osaltaan oletetuista etupainotteisista poistoista johtuen.

2027e näyttää kuitenkin jo tulospohjaisten ennusteiden osalta paremmalle (PE ~20, EV/EBIT ~14), mutta taas keskimääräinen piensijoittaja tuskin nykyisessä globaalissa epävarmuudessa haluaa pienyhtiöitä, joiden hillotolpat ovat yli 12kk päässä. Analyytikon ennusteilla yhtiö tekee tänä vuonna käytännössä nollatuloksen, joka varpaankynnenmitan verran positiivisen puoella (2026e EBIT €0.8M, nettotulos €0.2M), mikä toki heijastuu tämän vuoden ennustettuihin kertoimiin.

En ole ihan vakuuttunut, että keskimääräinen yhtiöitä ei-niin-tarkasti seuraava (pien)sijoittaja välttämättä ymmärtää, että jokainen myyty kopio nykyennusteiden päälle valuu korkealla katteella suoraan alariville, kun recoupkin on saavutettu, mikä kasvattaa Remedyn osuutta jokaisesta sen jälkeen myydystä kopiosta.

Esimerkiksi varsin maltillinen 300t myytyä lisäkopiota (kokonaismyynti 2.1m kopiota v. 26) vaikuttaisi jo varsin merkittävästi vuoden 2026 lukuihin, jos peilataan nykyisiin ennusteisiin.

€50 (alviton keskihinta) * 300t kopiota * 0.75 (jakelukulu) * 0.7 (Annapurna) ~ €7.9M lisää alariville, mikä heijastuisi varsin mukavasti 2026 kertoimiin. En osaa arvioida mikä osa tästä lisämyynnistä menisi poistoihin, mutta jos oletetaan vaikka 20% veroa tai poistoja pois, niin €6.3M lisää ennustettuun nettotulokseen tekisi karkeasti €0.48 EPS, P/E 32. Tai jos €7.9M suoraan käyttökatteeseen niin EV/EBITDA 6.7 päivän n. €190M EV:llä. Ei olisi ollenkaan mielestäni hassumpia lukuja, sillä jos Resonantin myynti lyö odotukset 2026, niin tämän pitäisi heijastua myös ennustettua parempiin 2027 lukuihin, jotka nykyennusteillakin mielestäni olisivat (lähes) vuosittaisiin pelijulkaisuihin pystyvälle laadukkalle AAA-pelifirmalle varsin kohtuulliset (2027e P/E 20.4, EV/EBIT 13.9, EV/EBITDA 7.0, EV/S 1.5).

Kyllä sitä kassavirtaakin siinä samalla syntyy, mutta DCF-arvostukseen vaikuttavat kassavirrat ovat silti kaukana ja positiivisessakin 2026-2027 skenaariossa osa kassavirroista (toivottavasti) investoidaan korkeamman itserahoitusosuuden tuleviin jatko-osapeliprojekteihin.

Tähän päälle tulee vielä optio MPR julkaisusta (ja rojalteista) 2026. Lisäksi Contol 2 kassavirtojen aikaistuminen jo 2026:lle vaikuttaa tulevien pelien (erit. “Alan Wake 3”) itserahoitusmahdollisuuksiin ja siten tulevien pelien parempiin kassavirtoihin DCF:ssä.

Toisin sanoen olen täysin samaa mieltä, että juuri nyt yhtiö on mielenkiintoisimmassa tilanteessaan sitten 2019. Uskallan jopa väittää että näillä hetkillä on mielenkiintoisin tilanne koko yhtiön pörssihistoriassa, sillä mielestäni riski/tuottosuhde on tänään huomattavasti parempi kuin 2019 ennen uuden IP:n julkaisemista heikommilla julkaisuehdoilla. 2021 huippuihinhan mentiin pitkälti markkinakuplan ansiosta, jossa esim. Remedyn EV/S pyöri 10 hujakoilla (vrt. tämän vuoden 1.6 ennuste).

Sinänsä edelleen sijoitusteesi ei tässä kuitenkaan ole mihinkään muuttunut sitten viimeisen 5 vuoden. Jos uskoo, että Control 2 myy ja uskomus toteutuu, niin yhtiö saattaa olla hyvä sijoitus. Jos peli ei myy, niin tuskinpa hyvää sijoitusta tästä saa.

Mitä se parantunut tekeminen sitten tarkoittaa?

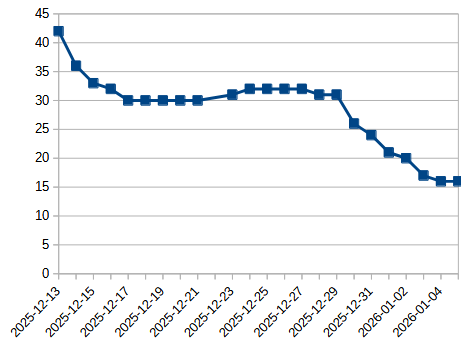

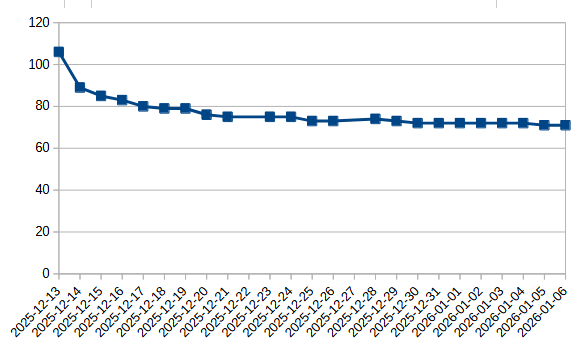

Päivitin noin viikko TGA:sta, että Gamalyticin perusteella Resonantilla oli 500t Steamwishlistaajaa.

Nyt 3vko myöhemmin luku lähestyy jo 600t, vaikka TGA:n jälkeen mitän erityisiä omien somekanavien ulkopuolisia markkinointitoimenpiteitä ei ole tietääkseni ollut.

Samalla Resonantin announce traileri on kerännyt jo n. 2.5M näyttökertaa (PS+IGN+Remedy)

Konsolien wishlistauksiin ei ole näkyvyyttä, mutta Epic Storessa (16.) ja Steamissa (71.) wishlist-sijoitukset ovat parantuneet hyvin, vaikka julkaisuun on vielä pitkä aika.

Resonantin Epic Store wishlist-sijoitukset TGA:sta alkaen

Aiemmassa viestissäni totesin, että suurin osa AA+ pelien wishlistauksista tulee viimeisen 3kk aikana, mikä on ihan loogista - preorderit ovat yleensä käynnissä ja pelille halutaan konversiotunnellissa tietoisuutta → wishlistejä → preordereita → day 1 ostajia.

Kun katsoo SteamDB:stä minkä tahansa AA+ tason pelin viimeistä 3kk ennen launchia, niin followerit keskimäärin tuplaantuvat viimeisen 3kk aikana, kun preorderit ovat käynnissä ja markkinointikoneista pyörii täysilla. Esim. nyt vaikka Arc Raiders tai alkuperäinen Control.

Ja wishlistaajien kehitys noudattaa yleisesti ottaen varsin hyvin followerien kehitystä.

Wishlistauksista pelimyyntiarvioihin

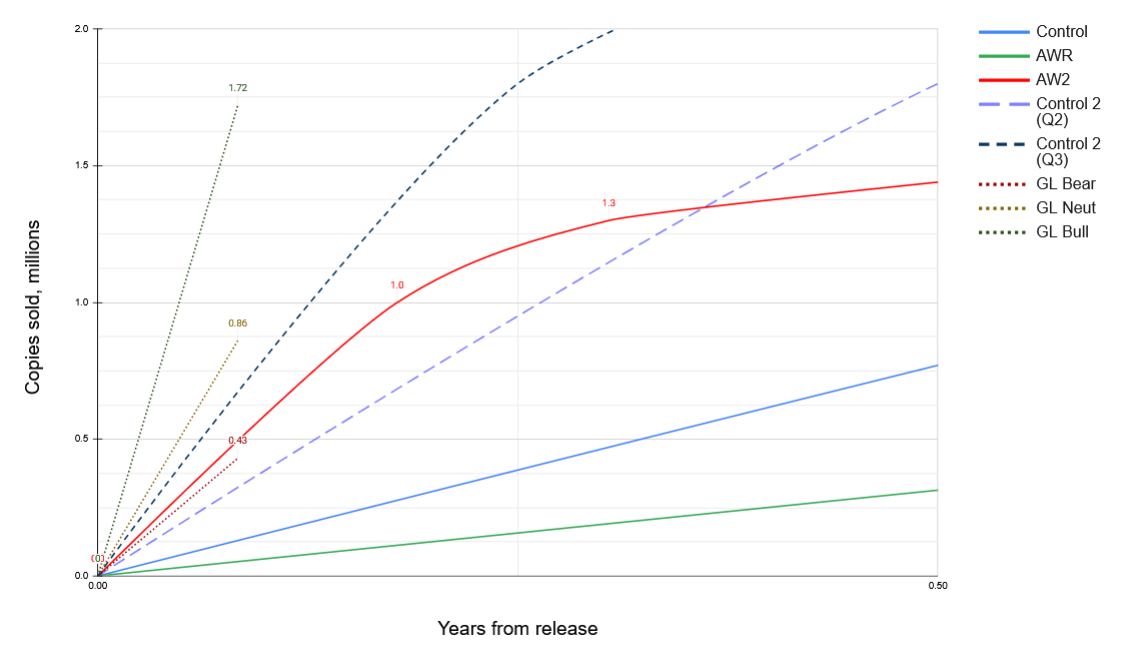

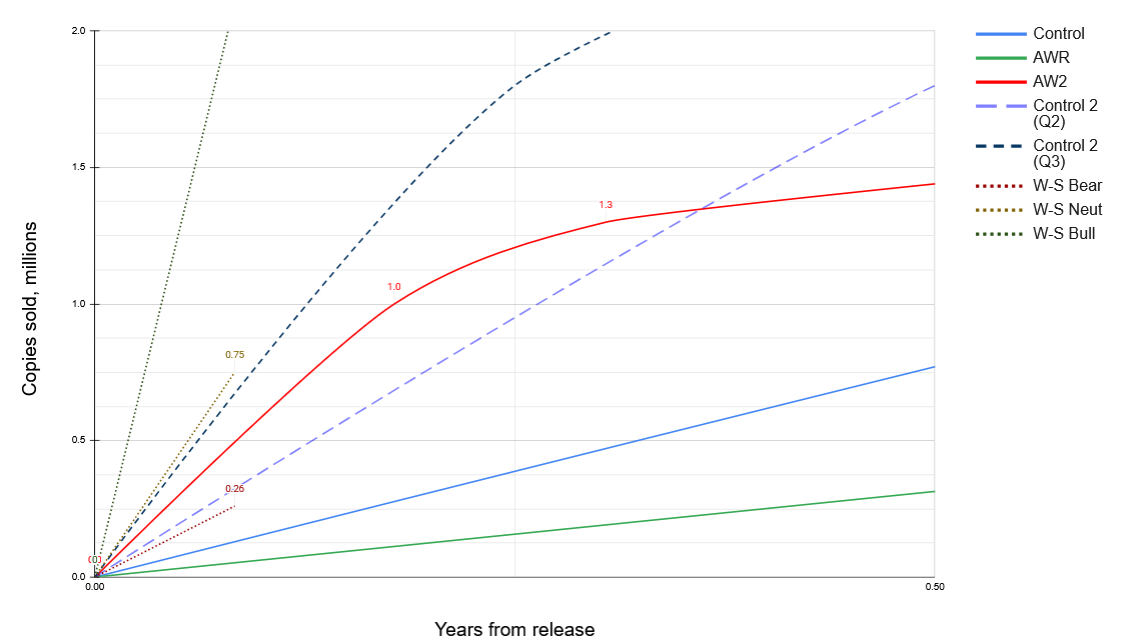

Katsotaan ensin miltä analyytikon nykyennusteet näyttävät suhteessa Remedyn historiallisiin pelimyynteihin. Atte ennustee Resonantin Q2 julkaisua. Alla olevassa kuvaajassa oletan, että Aten Q2 julkaisu tarkoittaa Q2:n viimeinen päivä. Laitoin myös Q3:n viimeisen päivän julkaisuskenaarion näkyviin, jossa samat oletukset 2026 ja 2027 myynneistä, mutta myyntinopeus olisi luonnollisesti kiihtynyt.

Alla olevassa ja vastaavissa kuvaajissa yksinkertaisesti piiretty viivat nollan ja Remedyn ilmoittamien myyntimilestonejen välille.

En osaa tarkemmin perustella, mutta mielestäni Steam-osuudeksi voisi olettaa n. 40-60% kaikesta Resonantin myynnistä. Mitä paremmin peli kaupallisesti menestyy, sitä suurempi osa todennäköisesti tulee Steamista. Mutta ehkä 50% on hyvä perusoletus. Toisin sanoen Steam-wishlistit voi ehkä karkeasti tuplata, niin on hyvin karkea arvio pelin kaikista wishlisteistä.

Gamalyticiin perustuva pelimyyntiskenaariot

Gamalytic ennustaa nykyisillä wishlisteillä 1kk myynniksi ~100-400k kopiota, eli wishlistien tuplaus olisi karkeasti ~200-800k vaihteluväli.

Jos yksinkertaisesti vedetään Gamalyticin ennustetusta 1kk myyntihaarukasta bear (100k), neutral (200k) ja bull (400k) skenaariot ja kerrotaan nämä

a) kertoimella, joka kuvaa wishlistausten kertautumista nykyhetkestä julkaisuun JA

b) kertoimella, joka kuvaa kaikkien wishlistausten suhdetta Steam-wishlisteihin (eli aiemman mukaan 2x), niin saadaan Gamalyticin ennusteista haitarit 1kk myynnille.

a) on mielestäni on vähintään 2x, parhaimmillaan ehkä 3-4x, mutta pysytään mielummin konservatiivisena ja valitaan 2x. b) olisi myös 2x (oletus, että Steam 50% kaikista wishlisteistä).

Toisin sanoen konservatiivisestikin aiemmilla oletuksilla olisi n. AW2 myyntivauhti, mutta jos vähänkään tästä parannetaan, niin analyytikon ennusteet ovat näillä oletuksilla saavutettavissa, tai jos oikein hyvin käy niin ylitettävissä.

Sanity check wishlist-to-sales metodilla

Jos näille oletuksille tekee vielä toisen sanity-checkin, niin voidaan vielä tarkastella month 1 wishlist-to-sales suhteella, joista aiemmin kirjoitin. Tämä suhde kuvastaa oikeastaan kahta asiaa:

a) Miten tehokkaasti peli konvertoi vanhoja pelin julkaisuhetken wishlistaajia ostajiksi.

b) Miten tehokkaasti peli kerää wishlistien ulkopuolelta ostajia julkaisuikkunassaan.

En usko, että wishlist-to-sales suhde olisi konsoleilla ainakaan Steamia huonompi, huomioiden miten paljon nopeampiaa Steamissa “add-to-wishlist” kliksuttelut kaikkine “disovery que” toimintojensa kanssa, joten oletetaan että suhde pysyy samana kaikilla alustoilla. Itsellänikin satoja wishlistattuja pelejä Steamissa, joita tuskin koskaan aion ostaa

Käytännössä suhdeluku kuvaa pelin laatua, sillä poikkeuksella, että isot ja tunnetut IP:t, joilla sitoutunut fanikunta voivat saada huonollakin laadulla kohtalaisia wishlist-to-sales suhteita (vrt. aiempi CIV VII esimerkki).

Jos Gamalytic pitää vähänkään paikkaansa, voidaan ehkä odottaa, että Resonantilla on nykyisellään n. 1M wishlistaajaa, kun kaikki alustat lasketaan yhteen. Tästä muutama skenaario

Seuraavat trailerit pääsevät lähelle julkistustrailerin tasoa, ja peli onnistuu hyvin tavoittamaan ja hypettämään Remedyn core ja extended fanikuntaa. Julkaisun yhteydessä Steamissa 10-12. wishlistatuin peli.

Peli nousee vuoden mittaan yhdeksi odotetuimmaksi peliksi koko vuonna. Steamissa launchin aikaan 5-8. wishlistatuin peli.

Näitä voi sanity-checkinä suhteuttaa vaikka Resident Evil: Requieminin, jolla Gamalyticin mukaan tänään 2.1M wishlistia Steamissa (4. wishlistatuin peli tällä hetkellä), eli ehkä 4M wishlistaajaa kaikilla alustoilla. Julkaisun aikoihin todennäköisesti yli 5M wishlistaajaa.

Toisena sanity-checkinä katsoin että Resonant on nyt tammikuun aikana kerännyt Gamalyticiin keskimäärin 2.5t wishlistaajaa per päivä. Keskimäärin tällä tahdilla jatkaminen oletettuun Q3 lopun julkaisuun johtaisi n. 1.2-1.3M Steam-wishlistaajaan eli aika hyvin tuohon neutral-skenaarion n. 2.5M kokonaiswishlistiin.

Sitten skenaariot month 1 wishlist-to-sales suhteelle:

Bear: 0.10

Peli saa huonot 60-72 Opencritic-arviot. Vain totisimmat Remedy-fanit ostavat julkaisuikkunassa. Vertautuu käytännössä suoraan Firebreak-skenaarioon, joka muistaakseni möi n. 30k kopiota Steamissa 1kk. n. 300k launch wishlistaajalla (Gamalyticin perusteella)

Neutral: 0.30

Peli saa 78-84 Opencritic-arviot. Remedyn core ja extended fanit ostavat julkaisuikkunaan. Tunnetun IP:n jatko-osa takaa ihan ok suhdeluvun, vaikka arvostelut eivät räjäytä pankkia.

Bull 0.60

Peli saa 88-94 Opencritic-arviot. Peliä hehkutetaan ja tavoittaa laajasti sellaista yleisöä, joka ei ole Remedyn pelejä aiemmin pelannut

Jos ottaan näistä vain ääripään skenaariot (bear + bear; neutral + neutral ja bull + bull), niin saadaan: Bear 1.7 * 0.15 = 0.26M myytyä kopiota 1kk julkaisusta Neutral 2.5 * 0.3 = 0.75M myytyä kopiota 1kk julkaisusta Bull 3.5 * 0.6 = 2.1M myytyä kopiota 1kk julkaisusta

Vastaa siis varsin hyvin Gamalyticin mallia sillä poikkeuksella, että bull-skenaario on parempi, mutta neutral ja bear jkv huonompia. Sinänsä “winner takes it all” ilmiö on kyllä nykyään PC ja konsolipuolella todellinen, ja uskon että sellaista kannattaa mallintaa.

Näitä bull-skenaarioita voi suhteuttaa esim. kenties tärkeimpään genreverrokkiin, Devil May Cry -pelisarjaan. Edellisin peli DMC 5 (2019) möi 2M kopiota ensimmäiseen kahteen viikkoon.

Disclaimeri: Kuvaajat on piirretty sileänä viivana Remedyn ilmoittamien myyntimilestonejen kanssa. Alan Wake 2:ssa näkyy hyvin myynnin “plateu” tässä 6kk kuvaajassa, mutta esim. alkuperäisessä Controlissa tai AWR:ssä myynti on todennäköisesti hieman vauhdikkaampaa ollut alussa kuin mitä kuvaaja näyttää. Molempien pelien osalta Remedy antoi varsin myöhään myyntimilestonet, joten tässä 6kk kuvaajassa piirtyy lähinnä suora viiva.

Kirjoituksen kenties tärkein pointti: Riskit!

Vaikka on mielestäni selvää, että Remedyn Resonantilla on potentiaalia, on sillä myös paljon todistettavaa. On ilmeistä, että riskit ovat (edelleen) merkittäviä.

Remedy hyppää Resonantilla täysin uuteen genreen ja gameplay-tyyliin, jolta pelaajat odottavat paljon. Alan Wake 2 ei yltänyt pelattavuudeltaan Resident Evil -pelisarjaan, ja third person shooterit ovat kuitenkin Remedyn bread and butteria. Capcom on hionut vuosikymmenien ajan Devil May Cry -pelisarjaa, samalla kun Remedy lähtee samaan genreen nollista. Kaikki muistamme valitettavan hyvin mikä oli lopputulos 2025 kesäkuussa, kun Remedy viimeksi poikkesi mukavuusalueeltaan…

Henkilökohtaisesti olen kuitenkin ehkä enemmän huolissaan markkinariskeistä kuin yhtiöriskeissä tässä kohtaa nykyisellä arvostuksella. Toki yhtiöriskejäkin on. Suurin huoleni on, että markkina sulaa jonkin kriisin tai kusetusmarkkinan vuoksi alta juuri kun Remedy olisi vihdoin iskukykyinen.

Switch 2 ei tuonut alkuhuumastaan huolimatta tarvittua piristystä pelialalle. GTA VI:n julkaisu 2026:lle lienee yhtä varmaa mitä se oli alkujaan 2025:lle. Remedyn pelit vaativat lähtökohtaisesti hyvin ostovoimaisia kuluttajia. Raudan pitää olla suhteellisen uuttaa, jonka päälle pitää olla varaa ja tahtoa maksaa AAA-pelin julkaisuikkunan hintaa (60-80€), muuten pelien ROI:t jäävät kehnoiksi. Kuluttajien ostovoima on ollut vuosia pinteessä. Tämän päälle pelialalle spesifisesti GPU:n hinnat ovat karkaamassa (taas) pilviin, ja AI-huuma syö samalla kaiken muistituotantokapasiteetin. Kuluttaja-hardispuolelle jää leivänmuruset, mutta Michelin ravintolaillalisen hintaan. Kun kuluttajat eivät päivitä rautaansa, ei tämä ole yksinkertaisten grafiikkojen ikuisuuspeleille ongelma (Fortnite jne),. Remedyn kaltaisille grafiikkaintensiivisille AAA-peleille tilanteen pitkään jatkuessaan tämä on ilmeinen haaste. Repeääkö pelialan voittajien ja häviäjien kuilu pelialalla vaan entisestään?

Lisäksi osakemarkkinoihin ja pelialaan vaikuttavat geopoliittiset riskit eivät mielestäni ole ainakaan olleet viime aikoina vähentymään päin.

Sijoittajilla lienee siis vauhtia ja vaarallisia tilanteita osakkeen kanssa luvassa jatkossakin. Eri lopputulemien mahdollinen hajonta lienee erittäin laaja.

Henkilökohtaisesti odotukseni Resonantille ovat kuitenkin korkealla. Perusodotukseni on, että peli tulee recoupaamaan ensimmäisen parin kuukauden aikana. Tähän uskomukseen on kolme syytä.

a) Control on Remedyn isoin IP ja gameplay/genret parhaiten massoihin uppoavaa.

b) Kauppapaikkarajoituksia ei enää ole, ja Remedy palaa juurilleen PC-markkinaa (Steam) palvelemaan. Jotain on pahasti pielessä, ellei Resonant tule olemaan Remedyn historian nopeiten myyvä peli.

c) Kasurinen ja kumppanit todistivat jo kertaalleen, että pystyivät pienellä budjetilla tekemään ihmeitä. Tekivät GOTY-tasoisen pelin uudella IP:llä ja Remedylle täysin uudenlaisilla gameplay-ulottuvuuksilla, jotka ihastuttivat pelaajat (mm. levitaatio ja erityisesti kaiken liikkuvan ja liikkumattoman telekineettinen viskominen). Third person ammuskelu jäi täysin näiden uusien gameplay-mekaniikkojen varjoon. Aiemmat näytöt lisävät luottoani siihen, että gameplay ulottuvuuksia on tällä kertaa osattu laajentaa onnistuneesti melee-combattiin.

Vaikka en haluaisi kanveesissa olevaa Firebreakia ja sen tiimiä yhtään enempää negatiivisessa valossa tuoda esiin, niin Resonantin takana on kuitenkin täysin eri tiimi, joka lienee priorisoitu sisäisissä prioriteettikeskusteluissa Firebreakin edelle.

Sopivana aasinsiltana FBC: Firebreakiin pitäisi olla muutaman viikon sisään tulossa uusi “Endless shift” -päivitys, jossa “wave-shooter” kaltainen “roguelike” pelimoodi, jossa “Vampire Survivors” -vibaa sekä Control-aiheista (ostettavaa?) kosmetiikkasisältöä.

Huoleni on, että “upgradet” jäävät pinnallisiksi ja ei-kiinnostaviksi kuten yllä olevassa kuvassa (Firebreakin Steam-sivun uutisista). Kuvat tosin usean kuukauden takaa toivottavasti pikemminkin placeholderina kuin viimeisenä sisältönä.

Oletan, että CCU:t tekee launchinjälkeisen ennätyksen patchin tullessa ulos, mutta tämä on isossa kuvassa täysin riittämätöntä elvyttämään peliä, enkä usko että tällä olisi mitään merkittävää vaikutusta Q1 liikevaihtoon. Mutta eiköhän Remedy keksi jonkin tavan käytttää Firebreakia tänä vuonna markkinoimaan Control Resonantia polkualennuksin tai vastaavalla.

Odotukset ovat Firebreak-päivityksen osalta matalalla, mutta eiköhän uutta pelimoodia tule kokeiltua. Annetaan lopullinen tuomio vasta sen jälkeen

Lite lättare material som en fortsättning på monologen.

Det är förresten en ”något” annorlunda ton i marknadskommunikationen för Resonant jämfört med Firebreak. Den här stilen verkar resonera betydligt bättre även hos spelarna, jämfört med Firebreaks ursäktande ton.