Kiitos taas hyvästä analyysista @Atte_Riikola

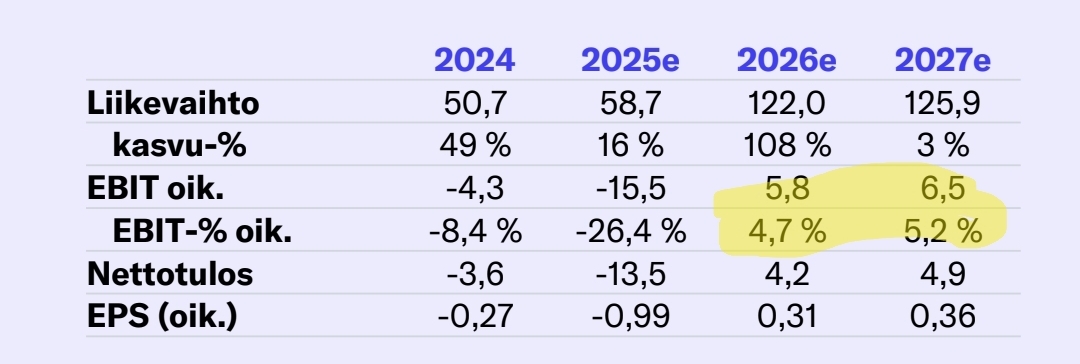

Luin eilen illalla analyysin läpi. Jäin pohtimaan miksi analyysissä EBIT kehitys jää liikevaihto huomioiden niin heikoksi 2027.

Tämä huomioiden että:

a) Resonantille oletetaan etupainotteisesti poistoja julkaisuvuodelle 2026

b) MPR rojalteja oletetaan valuvan sulavana hunajana suoraan 2027 alariville

c) Resonantin pelimyynnistä oletetaan suurempaa tulonjako-osuutta Remedylle 2027 vrt 2026

Voi olla tai on jopa todennäköistä, että olen idiootti tai tehnyt jonkin yksinkertaisen virheen (tai molemmat), mutta tämän takia tai tästä huolimatta en saa Resonantin myyntilaskelmia oikein käymään pieneen järkeeni.

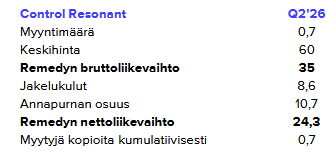

Laskelmassa vaikuttaa siltä, että Remedyn nettoliikevaihdoksi on laskettu bruttoliikevaihto - annapurnan osuus (€35M - €10.7M = €24.3M) (?)

Eikös nettoliikevaihdon pitäisi olla €35M - €8.6M jakelukulut = €26.4M eikä bruttoliikevaihto miinus Annapurnan osuus, kuten tulkitsen että on käynyt?

Onkohan excelissä vahingossa väärä rivi tullut valittua? Kyllä kai jakelukulut pitää vähentää, ennen kuin on mitään yhteistä hyvää jaettavaksi Annapurnalle.

Myöskin oletuksissa oleva 25% jakelukustannus olisi Q2’26 €35M * 25% = €8.75M, eikä €8.6M (?). Tämä toki kokonaisuudessa merkityksettömästä pyöristysvirheestä menisi.

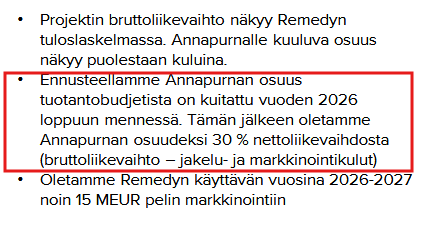

Edellistä tärkeämpänä huomio kiinnittyy 2027 lukuihin ja oletuksiin. 2027 alkaen oletuksissa (ks. kuva yllä), että Annapurnan osuus 30% nettoliikevaihdosta eli bruttoliikevaihto miinus jakelu ja markkinointikulut. Eli 70/30 revenue share nerromyynnistä sen jälkeen kun peli on recoupannut 2026 päätteeksi. Kuitenkin esim. Q2 2027 ennusteessa Resonantilla:

€25M bruttoliikevaihto

€6.2M jakelukulut

€7.5M Annapurnan osuus

€17.5M Remedyn nettoliikevaihto.

Eli tässä laskelmassa ilmeisesti Annapurnan 30% osuus onkin laskettu bruttoliikevaihdosta eikä oletuksissa olevasta nettoliikevaihdosta, sillä Annapurnalle oletettua 30% osuutta ei kyllä saa, jos vertaa Remedyn (virheelliseen?) nettoliikevaihtoon (~43%) tai Remedyn bruttomyyntiin miinus jakelukulut (~40%)

Jos tulkintani on oikea, niin eikös nykyinen analyysi yliarvioi Annapurnalle maksettavavia osuuksia (= kuluja) vuodelle 2027 ja siitä eteenpäin ja sitä kautta olisi vaikutus alariviin tuloslaskelmassa? Mahdollinen vaikutus tuloslaskelmaan olisi merkittävin vuodelle 2027, jolloin Resonantin myynti pitkälti kannattelee koko vuotta analyysin ennusteilla.

En ole täysin varma, mutta tulkintani mukaan 2026 vuodelle mahdollinen virhe ei ole yhtä merkityksellinen.

Kokonaisuuden kannalta mikäli virhe on todellinen, niin DCF laskelmassahan tämä on enemmän tai vähemmän merkityksetön seikka, kun kassavirtojen painopiste kaukana tulevaisuudessa ja TERMissä, mutta lähivuosien tulosennusteille saattaa olla merkityksellinen.