Control ollut viikon myynnissä Applen mobiililaitteille ja peli on kerännyt ~140 arviota viikossa (~20 päivässä). Mielestäni tuo luku on melko pieni ja pettymys.

Varmaan isoin jarru pelin myynnille on asennuksen koko 45GB. Tekoälyn mukaan yleisin tallennustilan vaihtoehto on 128 GB, johon pitää mahtua käyttöjärjestelmä, sovellukset, kuvat jne, niin eihän toi peli edes mahdu suurimpaan osaan laitteista ja vielä, kun laitteen pitäisi olla max muutaman sukupolven vanha. Valitettavasti peli taitaa jäädä teknologiademoksi “katso, iPhone pystyy tähän”, kuin oikeasti laajasti myyväksi mobiilipeliksi. Harmi.

Oma mutu on, että mikäli pelin sisällä ei ole promptia jättää arviota, niin arviot jää pieneksi huolimatta suosiosta. Jos promptia ei ole, niin aika usein arvioita jätetään lähinnä silloin kun appi on huono tai ei toimi. Nimimerkillä parit B2C-sovelluksen julkaisun todistanut.

Muistaakseni Mac-versiolla oli viisi arvostelua ennen iOS-version julkaisua AppStoressa, joten voi retostella aika isosta % kasvusta arvioissa.

Remedyn Gamescom Latamissa pidettävä Fireside chat taitaa olla huomisiltana meidän aikaa, joten ehkä huomenna. Pörssissä näyttää siltä, että tähän viikonloppuun ladattiin odotuksia.

Nämä kaikki konsoli- ja PC-pelien iOS versiot on kaikki Applen maksamia demoja. Ne vaan ei toimi puhelimen näytöllä ja vaatii peliohjaimen sekä ulkoisen näytön.

Osin samaa mieltä, varsinkin jos porttaus on tehty laiskasti. Esim. Capcomin Resident Evil 4 iphone versio jota Apple esitteli aikanaan jonkun iphone mallin julkistustilaisuudessa.

RE4 on graafisesti näyttävä ja pyöri hienosti puhelimella, mutta kontrollit oli toteutettu vaan mäiskäämällä jokainen pleikkariohjaimen nappi ruudulle. Mitään sovituksia kosketusnäyttöä silmällä pitäen ei ole tehty.

Controllissa on videoiden perusteella selkeästi tehty enemmän töitä, että homma toimisi kosketusnäytöllä jouhevasti. Ehkäpä pitäisi tehdä sijoitustutkimusta ja ostaa peli luurille jos sen 5-6 eurolla saa ja koittaa pelituntumaa.. puolta tuntia enempää tuskin tulisi pelattua kun ei vaan vanhan PC pelaajan sorminäppäryys riitä kosketusnäytölle.

Puhelimille räätälöitynä on kuitenkin myös tosi suosittuja nopeatempoisia 3rd person ja fps pelejä. Esim. Pubg mobile jolla on kymmeniä miljoonia pelaajia. Ei pidä aliarvioida miten puhelin kädessä syntynyt sukupolvi pelejään pelaa

Xbox ja pleikkaohjaimenkin puhelimeen saa kytkettyä ja lisäksi vartavasten tarkoitusta varten tehtyjä puhelimeen kiinnitettäviä ohjaimiakin on. En tiedä kuinka suosittuja ovat.

En silti odota, että Controlin ios versiosta mitään hittiä tulee. Vanha pelihän tuo jo on ja vähän niche yleisölle. Mutta kenties siitä jotain vetoapua tulee Remedyn brändille ja kaikki on hyväksi seuraavaa pelijulkaisua silmällä pitäen.

Vaikeaksi menee. Syksy on täynnä action RPG/adventure -genreverrokkeja. Wolverine, Phantom Blade: Zero ja Onimusha: Way of the Sword. Kaksi jälkimmäistä trendaavat wishlisteissä selvästi Resonanttia paremmin (18. ja 33. vrt. 53.)

Syksyn julkaisuikkunalla Resonant hautautuisi näiden verrokkien alle, kun vastassa on Marvelia, Sonyn first partya ja Capcomia samassa genressä. Lokakuun julkaisussa samalla logiikalla Remedyn olisi hyvin vaikea tavoittaa oman fanikuntansa ulkopuolisia pelaajia. Vaikka Resonant olisi mestariteos, niin genrefanien rahat on joko käytetty näihin jättiläisiin, tai ovat säästössä vuosikymmenennen isointa peljulkaisua GTA VI varten. Lokakuun julkaisulla todennäköisesti toistuisi Alan Wake 2 lopputulos.

Mielestäni edelleen ainoa jotakuinkin turvallinen tai järkevä julkaisuikkuna sijoittuu kesäkuun lopun ja elokuun alun väliin, mutta tämä kaikki alkaa näyttämään yhä epätodennäköisemmältä. Pelillä kun ei ole julkaisupäivää, vaikka vuodesta on kulunut jo kolmannes. Pelialan seuraaviin isoihin traileri/uutistapahtumiin SGF:n ympärillä on vielä noin kuukausi aikaa. Ja kyllä niitä preordereitakin pitää vähintään pari, mielellään kolme kuukautta kerryttää. Alan Wake 2 kerrytti 4kk.

Kyllä tässä sijoittajien hermoja ja uskoa taas vaihteeksi koetellaan.

Aivan täysin odotusten mukaan tämä näyttää menevän eli jossain kevään isossa tapahtumassa paljastetaan julkaisupäivä syksylle. Kilpailua on aina syksyllä enemmän ja sitä on mahdoton välttää. Noista muutamasta syksyn julkaisusta minun on aika vaikea pitää mitään niistä jättiläisenä, edes Wolverinea. Iso peli toki, mutta ei ennakkoon lähelläkään Spider-Man 2 tasoa, mikä Alan Wakella oli vastassa.

Jäädään toivomaan, että syksy tarkoittaisi myöhäisimmillään elokuuta. Vaikka pelit eivät ole Spiderman-tasos, niin ero AW2 vs SM2 tilanteeseen on se, että kaikki mainitsemani pelit ovat läheisiä genreverrokkeja. Jos Resonant saa erinomaiset arvostelut, ja kerkeää julkaisuun ennen syksyn isoja verrokkeja, niin kaikki on mahdollista. 2kk preorder ikkuna jostain SGF:n tiimoilta kuulostaisi myös vielä ihan realistiselta, kun huomioidaan Remedyn AAA verrokkeihin nähden rajallinen markkinointibudjetti.

Tähän liittyen, oleellista on nyt tuoda julkaisupäivä/preorder trailerissa sitä samaa onnistumista ja “must buy” -fiilistä mitä announce traileri teki. Sen jälkeen on ollut kädenlämpöistä.

On näissä viime päivien uutisisisa jotain positiivistakin. Kaksi merkittävää alkuperäisen Controlin ongelmaa on korjattu. Akilleen kantapäähän eli enemy varietyyn on kerrankin panostettu, ja pelattavvaa jää toisellekin new game plus-kierrokselle. Vaikka kesältä puuttuu toistaiseksi “Summer blockbuster” AAA-peli, niin parmepi valmis ja hiottu peli syksyllä kuin keskeneräinen kesällä.

Elä nyt dramaattiseksi ryhdy; sillä tarkan julkaisupäivän julkistamisella ei lopulta ole paljoakaan aitoa merkitystä! Ymmärrän kyllä turnausväsymyksen kun Remedyn ansaitsemattomalla kurssinousulla on kestänyt sen viitisen vuotta palata normaalitasoon, mutta nythän tuota osaketta saa vihdoinkin inhimillisellä hinnalla ja seuraavaan 12 kuukauteen on pakattu kaksi pelijulkaisua, sekä niihin liittyvä jatkuva, kiihtyvä positiivinen uutisvirta. Mikä parasta, vanhaa kaartia on vihdoinkin alettu siivoamaan operatiivisesta johdosta, joten tässä on hyvät mahdollisuudet tarjota firma myyntiin onnistuneiden pelijulkaisuiden jälkeen vuosina 2027 - 2028 ja samalla mahdollisesti päästää perustajavanhukset nautiskelemaan ansaituista eläkepäivistä.

Nyt siis on se hetki, kun sijoittajan pitäisi olla kuola valuen ostolaidalla kahmimassa Remedyn osakkeita kaksin käsin, koska parempaa ostohetkeä tälle osakkeelle tuskin tulee. Tässä kohti kun suurimmalla osalla Remedy-faneita ovat molemmat tukka ja järki lähteneet päästä ja sijoittajat rahastoja myöten eivät enää kykene henkisesti uskomaan isoihin voittoihin, pitäisi löytää pohkeista voimaa viimeiseen sprinttiin ja käydä siellä pankissa neuvottelemassa sijoituslaina ja tyhjentää luottokortit arvo-osuustilille. Jos aiemmin sijoittajalla oli jokin perusteltu syy ostaa Remedyä, niin nyt ne samat syyt ovat moninkertaisesti vahvempia ja antavat korkeamman tuotto-odotuksen sijoitukselle, joten ei kannata myydä ämpäriä juuri ennen kuin taivaalta alkaa satamaan kultaa.

Miltä tuntuu kirjoittaa härkämäinen viesti Remedy-ketjuun vuosien karhuilun jälkeen:

Piti vielä varmistaa kalenenterista, että aprillipäivä meni jo.

Totta. Ehkä vähän purkautui osakkeen kanssa tutuksi tullutta pettymystä mukaan tuohon aiempaan viestiin. Onnistuneella pelillä vähintään kaksi viikkoa myyntikaistaa ennen isoimpia AAA-verrokkeja riittää. Siinä suurin osa launchin myyntimomentumista on kerätty kotiinpäin, tarkalla päivämäärällä ei nyt niin väliä. Esim. RE9 möi 5M kopiota ensimmäisen 5vrk aikana, ja 7M tuli täyteen 2kk:ssa.

Mahdollisuudet ovat myös siltä osin auki, että tältä vuodelta puuttuu toistaiseksi massiivinen 90+ Open/metacritic hitti. Remedyn ja Resonantin edun mukaista on myös, jos sellaista ei syksyyn mennessä tule. Lähtökohtaisesti tuskinpa 007 tai AC: Black Flag remake siihen pystyy.

Jos Resonanttiin uskoo, pitää vielä kestää ensi viikon todennäköisesti ruma Q1, joskin mielenkiintoista myös kuulla millä tavalla ja sävyllä uusi toimitusjohtaja yhtiöstä ja Resonantista viestii. Eiköhän tosiaan sen jälkeen uutisvirta julkaisupäivineen ala piristymään.

Näytti tuo dev diary tavoittavan varsin mukavasti 125k katselukertaa reilussa vuorokaudessa IGN:llä. Muutenkin Resonantin trailereissa, hands-off preview:ssa ja nettikeskusteluissa tavoitettavuus on mielestäni ollut aivan eri tasolla Remedyn aikaisempiin peleihin nähden.

Palaisin tässä ylätason ajatteluun Remedystä sijoituskohteena, vaikka julkaisudetaljien käsittely onkin stimuloivaa. Eli siis mikä on sijoittajan oma teoria tuotosta? Mistä ne voitot Remedyyn sijoittamisesta tulevat? Inderes pitkään viljeli ajatusta siitä, että tämä on laatukompounderi ja laatukomponderissa tärkeätä on tietysti omistaa pitkiä aikoja maksetusta hinnasta ja osakkeen kurssista liikaa välittämättä, koska yhtiöltä tulee timanttia timantin jälkeen ja ennen pitkää kurssi sitten alkaa seuraamaan sitä yhtiön jatkuvaa kovaa suorittamista. Olin tuosta eri mieltä aiemmin ja olen myös vieläkin.

Minulle Remedy on riskinen peliprojektiyhtiö, joka on sijoittajien mielessä tasan niin hyvä kuin viimeisin julkaistu peli. Tämä tarkoittaa sitä, että tuottoa tehdään menemällä mukaan yhtiöön tilanteessa, missä epäonnistuneen pelijulkaisun jälkeen markkinat suhtautuvat liian pessimistisesti seuraavaan peliprojektiin ja myymällä päinvastaisessa tilanteessa. Pelijulkaisuihin liittyviä isoja pistemäisiä ja arvaamattomia riskejä ei oikein voi hallita muulla tavalla, kuin ostamalla tarpeeksi matalalla hinnalla ennen julkaisua tai tulemalla mukaan osakkeeseen pelin julkaisun jälkeen jonkinlaisella ylivertaisella data-analyysillä.

Nythän tilanne on niin, että Alan Wake 2 myi alle odotusten ja Firebreak floppasi täysin, jonka vuoksi markkinoiden odotukset Control Resonantin osalta ovat hyvin matalalla ja laatuyhtiön leima vihdoinkin karistettu, mikä näkyy kurssissa. Ryhtymällä Remedyn omistajaksi tarjoutuu nyt mahdollisuus suhteettoman suureen tuottoon, koska Control Resonantin flopatessa kurssi laskee vain kohtuullisesti, mutta onnistuessa saadaan kaksoisraketti sekä erinomaisista absoluuttisista liiketoiminnan luvuista ostohintaan nähden, että suhteellisen arvostustason kasvusta kun sijoittajat alkavat taas hinnoitella Remedyä laadukkaita pelejä julkaisevaksi yhtiöksi.

Koen itse olevani sijoittajana äärimmäisen kärsimätön ja kritikoin myös kärkkäästi muita liian aikaisin ostamisesta, koska turha odottelu syö omistusajan tuottoja, mutta Remedyssä ei oikeasti jouduta enää odottamaan arvostukseen vaikuttavia tapahtumia kuin vain muutamia hassuja kuukausia. Ostaa ison siivun lisää, laittaa salkun kesälaitumille ja kun syksyllä palaa sorvin ääreen, niin Remedy-rahat ovat jo melkein taskussa. Sitten voikin alkaa katsella hymysuin ensi vuodelle tai sitä seuraavalle vuodelle sitä sopivaa kohtaa, missä ne osakkeet kehtaisi myydä takaisin markkinoille. Yhtiöihin ei kannata vihastua tai rakastua liikoja, eikä tästä sijoittamisesta kannata turhan vaikeata tehdä. Ihan riittävän vaikeata on elämässä jo muutenkin ilman itseaiheutettuja lisäsäätöjä

Jälkiviisaana jaan täysin yllä esitettyjä ajatuksia. Control Resonant on tietenkin lähitulevaisuuden isoin tekijä ja meininki vaikuttaa hyvältä - Dev diaryt ja muut kommentit yhtiön sisältä vaikuttavat aidosti luottavaisilta ja sosiaalisen median kanavissa on ensinnäkin saavutettu selkeästi aiempaa isompi yleisö sekä meininki vaikuttaa erittäin positiiviselta ja odottavalta. Ja kaikki tämä huipentuu julkaisuun ilman minkäänlaisia kauppapaikkarajoitteita, joka toimii loistavana benchmarkkina siitä mihin yhtiö aidosti pystyy.

Mitäs muuta siellä putkessa on? Max Payne 1 & 2 remake, joka on myös ollut tuotannossa hyvän tovin. Vaikka se onkin alihankintana tehtävää pienemmän katteen toimintaa ja kumppanina Rockstar ei oletusarvolla anna Remedylle mitään huippuehtoja, niin kaiken järjen mukaan tämän pitäisi olla aika “takuuvarma” hitti, josta Remedyn kirstuunkin kilahtaa rahaa.

Pidän näitä kahta tekijää isoina positiivisina kurssiajureina 2026-2027 ja näissä pitäisi olla aika rajalliset riskit (historiaan peilattuna). Control on saavuttanut jo nimeä ja yleisöä, mutta toki melee genre luo omat haasteensa Remedylle. Joka tapauksessa: erityisesti skenaariossa, jossa Control Resonant saa hyvät arvostelut ja positiivisen pöhinän aikaan launchissa, sekä siitä tovin kuluttua julkaistaan MP remakesta tarkempia tietoja, niin luulisi Remedyn nauttivan taas kansalaisluottamusta jopa globaalilla tasolla eikä vain suomalaisten fanien keskuudessa. Silloin puhuttaisiin täysin eri kurssitasosta kuin tällä hetkellä.

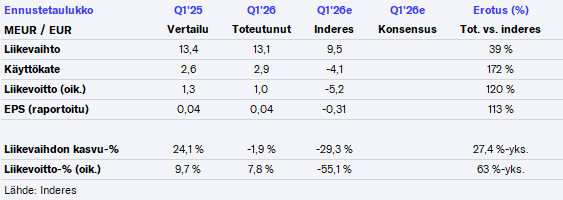

+40% Aten ennusteisiin (sekä omiin odotuksiin) liikevaihto ja sitä kautta myös selvästi plussan puolella alarivi. Kassa ja likvidit €34M!

Remedyn vuoden 2026 ensimmäinen vuosineljännes oli voitollinen, ennen markkinoinnin kiihtymistä ja siihen liittyviä kuluja CONTROL Resonant -pelin julkaisun tukemiseksi. Liikevaihto oli 13,1 (13,4) miljoonaa euroa laskien 1,9 prosentilla vertailukaudesta. Pelimyynnin ja rojaltien liikevaihto kasvoi, ajureina Alan Wake 2 -pelistä saadut rojaltit, FBC: Firebreak -pelin liikevaihto sekä Control -pelin pelimyynti, joka parani vertailukaudesta. Kehitysmaksut alenivat, mutta muodostivat kuitenkin yli puolet ensimmäisen vuosineljänneksen kokonaisliikevaihdosta. Saadut kehitysmaksut tulivat Max Payne 1&2remake ja CONTROL Resonant -projekteista. Käyttökate (EBITDA) parani 2,9 (2,6) miljoonaan euroon ja liikevoitto (EBIT) oli 1,0 (1,3) miljoonaa euroa.

Pelimyynnit ja rojaltit 4 952 000. Olipas iloinen yllätys tuo. Oli myös maininta että Amazon lunasta tuli alustasopimusrojalti. Onkohan tuo sitten könttäsumma vai mitä…

Olihan tämä tähän väliin oikein mainio tulos. Jos viimeksi meni Inderes ennuste aika nappiin, niin nyt oli sitten hudin vuoro. Täyttä arpapeliähän tämän ennustaminen on.

Samalla kun @Atte_Riikola lähipäivinä päivität rapsaa, voisitko samalla tarkistaa vielä Resonantin pelimyynnin ennustetaulukon ja myöhemmin kommentoida vielä sitä. Sori, ei ole edelleenkään tarkoitus nit-pickata, mutta haluan olla täysin varma analyytikon oletuksista jotta voin paremmin peilata omiin, kun kyseessä on kuitenkin Remedyn pörssihistorian ja arvontuoton kannalta ylivoimaisesti tärkein peli koskaan.

Esim ensimmäisessä sarakkeessa Q2’26 ennusteessa €35M bruttoliikevaihto pitää oletuksillasi paikkaaansa, mutta sen jälkeen luvut eivät mene omassa päässä yksi yhteen. Alvin jälkeen €35M bruttoliikevaihto x 0.25 jakelukulut = €8,75M (vrt. €8.6M)

En itse ymmärrä täysin millä oletuksilla Annapurnan osuus tulee. Onko excelissä jokin piilotettu rivi markkinointikuluille, joka pienentää nettoliikevaihtoa ja sitä kautta Annapurnan osuutta?

50% net revenue split tekisi Annapurnalle puolet €26.25M nettomyynnistä eli €13.125M (vrt. €10.7M). Toisaalta tämä 50% net revenue split ennen recoupia oletuskaan ei taida pitää täysin paikkaansa, kun Q4 webcastissa muistaakseni asiasta kysyttiin ja todettiin että pre-recoupit palautuvat suhteessa tehtyihin investointeihin eli Remedylle tulee suurempi osuus, koska hoitaa markkinointi-investoinnit.

Jos siis Annapurna investoi €25M ja Remedy €25M pelinkehitykseen ja Remedy vielä päälle sanotaanko vaikka €12M markkinointiin vuonna 2026 (ennustat €15M 2026-2027), niin 2026 net revenue split menisi karkeasti 60% Remedylle ja 40% Annapurnalle ennen recoupia. Tämä tekisi €10.5M Annapurnalle, joka olisi paremmin linjassa taulukon €10.7M kanssa.

Onko yhtiöön paremmin perehtyneillä arvioita millainen merkitys julkaistuun tulokseen on markkinointikulujen ajoittumisella pääosin tuleville neljänneksille? Koitan välttyä ajatukselta että tulosta parannetaan “tölkkiä eteenpäin potkaisemisella” ja toivon siis ettei ole merkittävä osuus tulosparannuksen syistä.

Tämän kvartaalin merkitys, oli tulos mitä tahansa, on vähäinen.

Resonantin julkaisu on se, mikä lähiajan kassavirtoja ohjaa ja johon myös tulevaisuuden kassavirtojen oletukset pohjautuvat.

Reaonantin julkaisu luo joko positiivisen tai negatiivisen dominoefektin.

Positiivisessä Remedyn IP-arvo kasvaa ja pelin kassavirta mahdollistaa tulevien pelien itserahoituksen ja sitä kautta korkeamman tuoton onnistumisissa.

Negatiivisessa skenaariossa yhtiön pian 10v pörssitaipaleen rakentama aseman parantaminen arvoketjussa horjuu. Jos kassa huutaa tyhjää, yhtiö joutuu joko ottamaan huonoilla ehdoilla rahaa sisään, julkaisemaan kumppanin kansaa heikoilla ehdoilla tai siirtyä enemmän alihankinta-tyyppisiin projekteihin. Kaikki nämä rajaisivat sijoittajan tuottopotentiaalia merkittävästi.

Siitä valitsemaan sitten kumpaan uskoo, vai johonkin näiden ääripään välillä vai johonkin ihan muuhun