Taitaa olla tähän tilanteeseen hyvin tärkeä tilaus:

5 Likes

tilauskantaan nähden aika merkittävän oloinen tilaus… 80 milj. ennestään ja siihen 55 milj. lisää? Ositn nopeesti sokkona osakettakin. halvempaa kuin aikaisemmilla perilla omistus kerralla.

3 Likes

Tämäpä harmillista. Jäin kärkkymään että josko saisi vielä nykykurssia alemmalla kun ei näitä ultrasyklisia kehtaa ostaa toisen korona-aallon harjalla. Venäjälläkin on koronatartunnat ennätyslukemilla ja silti saavat isoja tilauksia naapuristamme ![]()

1 Like

Minun ei pitänyt olla kiinnostunut strategian ulkopuolisista hommista, mutta olen toiveikas, että tästä 15-25% saataisiin napattua tuottoa lyhyellä ajalla, mutta ehkä @Antti_Viljakainen nyt sanookin, että epävarmuus osakkeen osalta on liian suurta, vaikka saatiinkin tällainen iso tilaus nyt sisän ja jään nuolemaan näppejäni…

Eikös tässä pitäisi nyt olla 2 jätti hanketta tuomassa hommia 2021-2022, miten pitkään tämä korona sitten vaikuttaa.

Kiinassa esim. taidetaan rakentaa kovasti. oliko sinne suunnitteilla jokin iso vanerihomma ja voisiko Raute vihdoin sieltä saada kauppaa?

Minne Rauteen vanerit pääasiassa menee, niin mihin käyttöön?

2 Likes

Raute on konepaja eikä vanerin tuottaja. Raute toimittaa tarvittavan teknologian asiakkaan tarpeen mukaan. Tehdään sitten vaneria mistä puusta hyvänsä ja filmillä tai ilman. Eikä pelkästään vaneria vaan myös mm. viilupalkkia. Tietääkseni edelleen ainoa toimittaja maailmassa, joka voi toimittaa kokonaisen tehtaan eli valmistusprosessin kaikki koneet alusta loppuun.

Kiinassa ja muissa kehittyvissä maissa työvoima on halpaa ja sinne ei niin vaan myydä kalliimpia, huipputeknologiaa sisältäviä koneita. Eli kehittyville markkinoille on sitten ihan eri vehkeet, joita löytyy myös Rauten valikoimasta…

5 Likes

siis tavallaan tarkoitinkin, että niillä rauteen koneilla, mihin sektoreihin rauteen asiakkaiden lopputuotteet vai kaikkialleko,

Todella tärkeä kauppa Rautelle näinä vaikeina aikoina. Etenkin vuoteen 2021 näkyvyys parani kertaheitolla reippaasti ja samalla erittäin negatiivisen skenaarion (ts. tilauskanta sulaa vauhdilla H2:lla ja ensi vuoteen jouduttaisiin ohuella tilauskannalla epävarmassa kysyntätilanteessa) todennäköisyys nollautui. Toki yksinään tämä projekti, nykyinen tilauskanta ja nopeasti kiertävä palvelukauppa eivät vielä Rautea todennäköisesti hyvälle tulostasolle ensi vuonna nosta, joten muutakin pitää vielä myydä.

Tilaus oli kyllä niin merkittävä, että mallia saa päivitellä ainakin vuoden 2021 osalta. Nähtäväksi sitten jää, mihin tämä johtaa vai johtaako mihinkäään.

Aika limittiäin nämä todennäköisesti menevät liikevaihtomielessä. Toimitukset Segezhan projektiin kiihdyttänevät nyt H2’20:llä ja viimeistään Q1:n jälkeen tästä on häntä jäljellä. Vastaavasti Plitwoodin projektin toimitusaika näyttää olevan varsin pitkä, joten kunnolla projektista alkanee kertyä liikevaihtoa vasta ensi kevään tai kesän aikana (ja tälle vuodelle liikevaihtoa Plitwoodilta ei tietenkään ehdi tulla juuri mitään).

edit: Rakentemiseen valtaosa Rauten ja muiden koneilla tehdystä vanerista pääosa menee. Muita suurempia loppukäyttöjä ovat kuljetusvälineteollisuus ja pakkaaminen. Rauten laajassa raportissa on käyty näitä läpi tarkemmin.

4 Likes

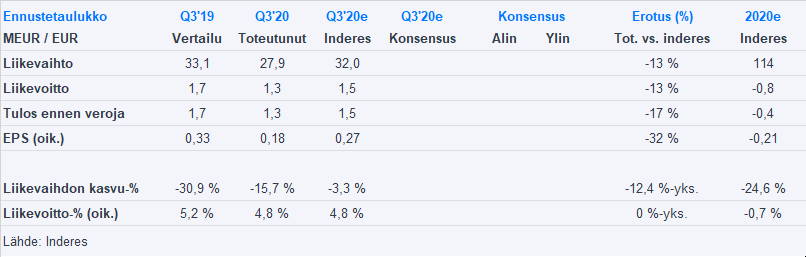

Rauten kannattavuus oli Q3:lla olosuhteisiin nähden siedettävä, mutta liikevaihdossa ja uusissa tilauksissa nihkeä meno jatkui koronan takia. Kolmen kvartaalin jälkeen tulos on reippaasti pakkasella ja vaikea tuolta on enää plussalle tänä vuonna kammeta. Vahva tase on näinä aikoina siunaus ja sen ansiosta Raute voikin jatkaa myös tulevaisuuteen panostamista.

Lokakuun suuri Venäjän kauppa (ei näy tilauskannassa) tuli kyllä kreivin aikaan, sillä Q3:n 11 MEUR:n tilausvirran jäljiltä kvartaalin lopun tilauskanta oli enää vain 62 MEUR:ssa. Kommenttien perusteella erilaista investoinnin suunnitelmaa ja aihiota näyttää olevan ihan hyvin putkessa, mutta hankala on ennustaa, miten ja milloin nämä voisivat realisoitua kaupoiksi.

3 Likes

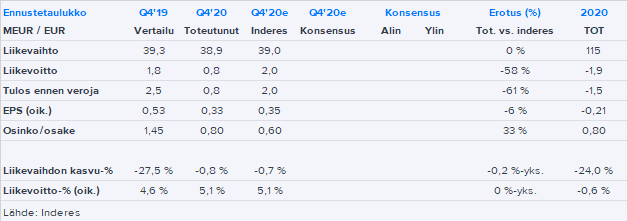

Raute antoi aamulla tulosvaroituksen viime vuoden liikevaihdostaan. Liikevaihto oli 115 MEUR eli laskua kertyi 24 % vertailukaudesta. Siten liikevaihto laski selvästi, kun taas yhtiö oli aiemmin ohjeistanut liikevaihdon laskevan. Tulostaan Raute ei paljastanut vielä ja ohjeistus selvästi laskevasta liiketuloksesta pysyi ennallaan.

Yllätys tulosvaroitus ei ollut, sillä ennusteemme Rauten koko vuoden liikevaihdoksi oli 114 MEUR eli linjassa uuden ohjeistuksen kanssa. Q4:llä Raute on siten tehnyt viime vuoden parhaan ja absoluuttisesti korkean noin 39 MEUR:n liikevaihdon (merkittävä osa Q4’19:lla kirjatun suuren Segezhan vaneriprojektin työstä on osunut Q4:lle). Tällä volyymillä Rauten pitäisi tehdä selvästi positiivinen liiketulos Q4:ltä, mutta koko vuoden 2020 liiketuloksen kampeaminen plussalle on silti haastavaa, kun kumuatiivista tappiota kolmen ensimmäisen kvartaalin jälkeen oli kasassa 2,7 MEUR.

Mielenkiintoista sinänsä, että yhtiö ei paljastanut ennakkotietoina myös vuoden 2020 tulosta ja vuoden alun aloittavaa tilauskantaa, vaikka nämäkin luvut ovat luultavasti pääosin kasassa (liikevaihto-ohjeistuksen muutos perustui tilintarkastamattomiin tietoihin). Muutamana edellisenä vuotenahan Raute on muistaakseni antanut ennakkotietoja, joissa kaikki avainluvut on kerrottu.

5 Likes

Rauten tj Tapani Kiiski voisi keskittyä liiallisen Twitter-politikoinnin sijaan Rauten liiketoiminnan ja myynnin kehittämiseen😂

1 Like

Rauten vaikea vuosi päättyi nihkeästi, kun Q4:llä hyvästä liikevaihdosta huolimatta kannattavuus jäi vaisuksi. Tilaukset olivat suuren Venäjän tilauksen ja kohtuullisen palvelukaupan ansiosta vahvat. Laaja-alaista vahvuutta markkina ei kuitenkaan heijastele, sillä projektikauppaa tuosta yhdestä jättitilauksesta oikaistuna kertyi Q4:llä vain 3 MEUR:lla.

Ohjeistus oli sen sijaan odotusten mukainen, sillä yhtiö ohjeisti kuluvalle vuodelle liikevaihdon kasvua ja tuloksen paranemista. Toki rima on alhaalla (2020 tulos tappiolla) ja ennusteissa oli merkittävä parannus. Tilauskanta oli 9 % vertailukautta korkeammalla, joten lähtökohdat kuluvaan vuoteen ovat viime vuoden hankaluuksista huolimatta olleet siedettävät.

Osingon hallitus ehdottaa putoavan selvästi 0,80 euroon osakkeelta, mutta pudotus jäi kuitenkin hieman ennusteitamme pienemmäksi. Toki tämäkin osinko tulee täysin taseesta, mutta lievä positiivinen signaali luottamuksesta tulevaan osinkoehdotus kuitenkin oli.

4 Likes

Rautesta on ulkona uusi laaja raportti. Raportti on luettavissa vapaasti täältä.

Rauten Iiossa kuvassa ei koronavuoden aikana ole tapahtunut valtavia muutoksia. Liikevaihtoon ja etenkin tulokseen tuli toki pandemian takia kupru, mutta kilpailuedut ovat ennallaan ja kehittyviä markkinoita painottava strategia on edennyt kohtuudella. Näin ollen luotan yhtiön tuloksen toipuvan lähivuosina, kunhan investointikysyntä elpyy asteittain talouden mukana ja kilpailuedun kovimmasta ytimestä pois päin siirtyvän kysynnän painopisteen hallinta onnistuu. Isoin pitkän ajan potentiaali on edelleen Kiinassa, kun taas lähivuosien osalta selkein veturikandidaatti on Venäjä. Suurin riski on yhä volatiili (investointi)kysyntä, joka heiluttaa liikevaihtoa ja tulosta.

Rauten osakkeeseen lähivuosien tuloskasvupotentiaali sekä ennusteisiin liittyvät riskit on mielestäni leivottu varsin järkevässä suhteessa sisään 12 kuukauden tähtäimellä. Kilpailuetujensa ansiosta Raute on kuitenkin pitkällä tähtäimellä kiinnostava sijoituskohde.

8 Likes

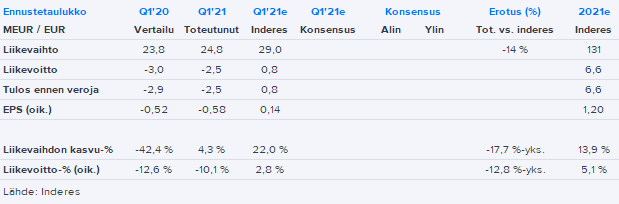

Rautio’s orders were at EUR 30 million in Q1, which is a very good level for Rautio, collected from small streams, and higher than our forecasts. The markets therefore seem to have picked up, even though the pandemic is still a burden.

On the other hand, Q1’s result was so heavily in the red that expectations for even reasonable annual figures are immediately shifted to next year, even though the development of the order book supports an improvement in momentum in the coming quarters. The reason for the loss seems to have been especially low revenue (partly due to project timings), which is simply not sufficient given the company’s current cost structure.

2 Likes

Forest 05.05.2021

Juha Kaihlanen

The timber trade is booming globally. In the United States, price records have been broken weekly.

Could a service company in the wood products industry soon be on a strong upward trend?

Uncle Masse, FA, Opening positions always on the lookout for small planes flying under the radar ![]()

5 Likes

Uncle is an old fox, he knows the cycles. I’m not in it anymore, I was too early. Damn.

4 Likes

Indeed, a nice deal for Raute, and with it, the outlook for next year regarding volume is already quite good. I personally was waiting for a big order from Russia and the plywood segment, so there could still be good news from that area soon. We also turned our recommendation to positive for Raute on Friday, due to the strengthened order book and improved outlook. As a late-cyclical stock, Raute has good preconditions to accelerate for some time yet, as long as the general economy rolls along as expected.

4 Likes

Raute’s order intake in Q1 was good without a single complete factory delivery, and now we also have this Lithuanian factory order. Its impact on results will probably only be seen next year, but the situation is still pleasing for investors with a longer-term view. The company’s management also communicates that there is interest in larger factory deliveries in Russia – if these start to materialize, then the situation already looks quite good. There could also be demand for LVL (Laminated Veneer Lumber) beams in the US market, but the CEO states that the enthusiasm for setting up production lines for them is limited by the availability of sufficiently high-quality wood raw material, which is, of course, unfortunate for Raute.

I’ve been looking at Raute with interest for some time now, and I’ve decided to take a small observation position to maintain a keen sense of how the company is doing. Many other domestic engineering companies have already seen their earning power and stock prices rise nicely since last year. Raute could potentially offer similar upward momentum a bit later. The trend of wood construction supports Raute’s story, but discussions around Raute have been quiet nonetheless. @Masse has at least been well aware of this company in good time ![]()

3 Likes

Metsä Group plans to increase the production of sawn timber, veneer, and plywood and is zoning an area in Äänekoski for a possible new production facility. They have previously ordered production equipment from Raute, and hopefully will continue to do so in the future. In any case, this is a good sign that there is now demand in the LVL (Laminated Veneer Lumber) and plywood markets.

4 Likes

Raute has indeed delivered most (if not all) of Metsä Wood’s recent plywood and LVL equipment orders. This is also likely to be Raute’s deal if/when the process eventually proceeds to the investment phase. The timeline is probably sometime between the end of 2022 and the middle of the decade.

5 Likes

Raute’s Q2 report will be released on Friday. The preview is here. Expectations are for a strong rebound from Q1 and good orders, as the large Lithuanian LVL deal landed in the quarter.

I will be interviewing Tapani after the report on Friday. If you have any questions, please post them in this thread!

5 Likes