Silloin kun ite seurasin yhtiötä niin johto usein puhu juuri noista ICAST messuista että ovat sinne menossa ja sain kuvan että näillä palkinnoilla on kyllä B2B tilauskentässä merkitystä. 2020-21 kun Rapalan tuotekehitysorganisaatiota muokattiin parempaan asentoon niin seurailin 21-23 että miten se näkyy Icast palkinnoissa, mutta silloin tuli vielä enemmän sivukategoriapalkintoja ja Pure Fishing putsasi pöytää. Yhtiö silloin sanoikin että näissä tuotekehityspanostuksissa on pitkät lead timet kun kehitetään uutta, eikä haluta laittaa pihalle mitään jota ei oo testattu kunnolla.

Sanoisinkin että nyt saadut palkinnot tärkeissä kategorioissa on Rapalalle rohkaiseva merkki ja toivotaan että kuopasta vielä noustaan. H1-tulos ei tosiaan vielä riemunkiljahduksia tuonut kun kausiluotoisesti tärkeemmän vuosipuolikkaan liikevoitto hupeni kokonaan rahoitus-ja hybridilainan kuluihin ja tulosta pitää saada hilattua systemaattisesti nyt ylöspäin.

Vähän yllättävä lopputulos, kun se USA on heidän päämarkkina ja yhtiön raportointivaluutta euro. Materiaaliostot ja Aasian tuotanto tietysti dollareissa, mutta silti tämä on yllättävä lopputulos. Kiitos tämän tiedon jakamisesta.

Rapalan kohdalla CrusCity-mallisto tukee varmasti näkyvyyttä, mutta olen joissain kuluttajatuoteyhtiöissä ihmetellyt hakutulosten kasvua. Sitten huomasin Chris Camillon twiittiketjun googlen hakutuloksiin liittyen. Hänen teoriansa on että tekoäly ajaa joidenkin brändien/tuotteiden hakutulosten vahvaa kehitystä ja vääristää sen myötä Google Trendsin luomaa kokonaiskuvaa.

Huomioina Chris on Jack Schwagerin Unknown Market Wizards kirjassa esiintyvä Social Arbitrage -strategiaa noudattava sijoittaja. Hänen sijoitusstrategiansa nojaa kuluttajien online-kommenttien ja hakutulosten analysoimiseen markkinan missaamien trendien löytämiseksi.

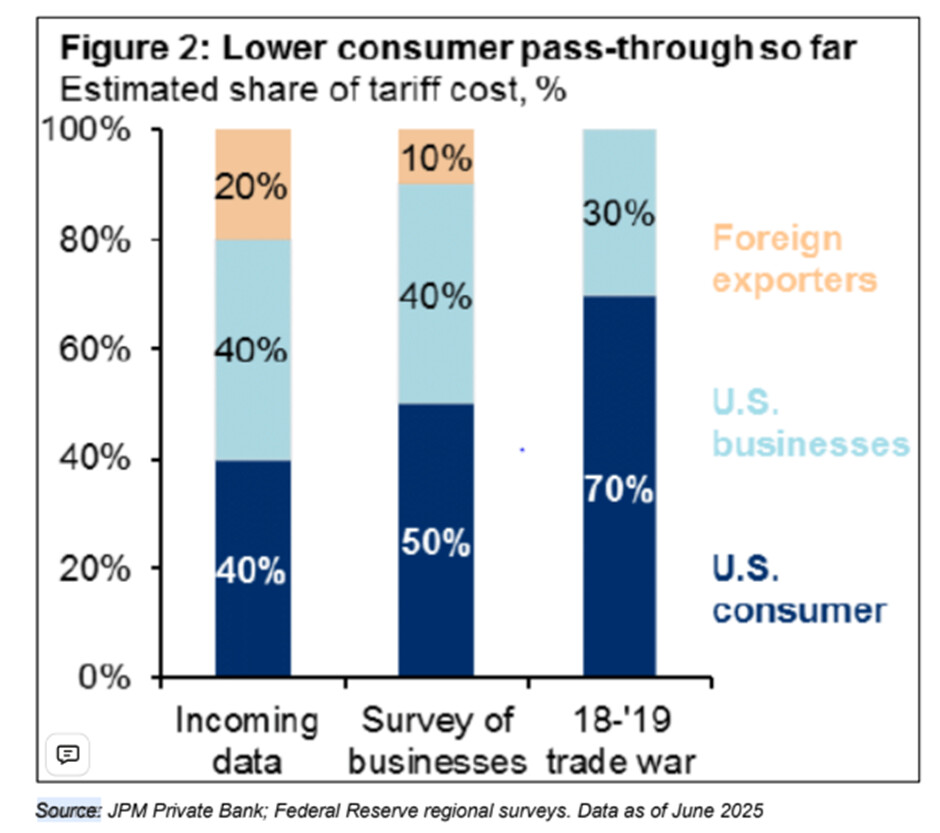

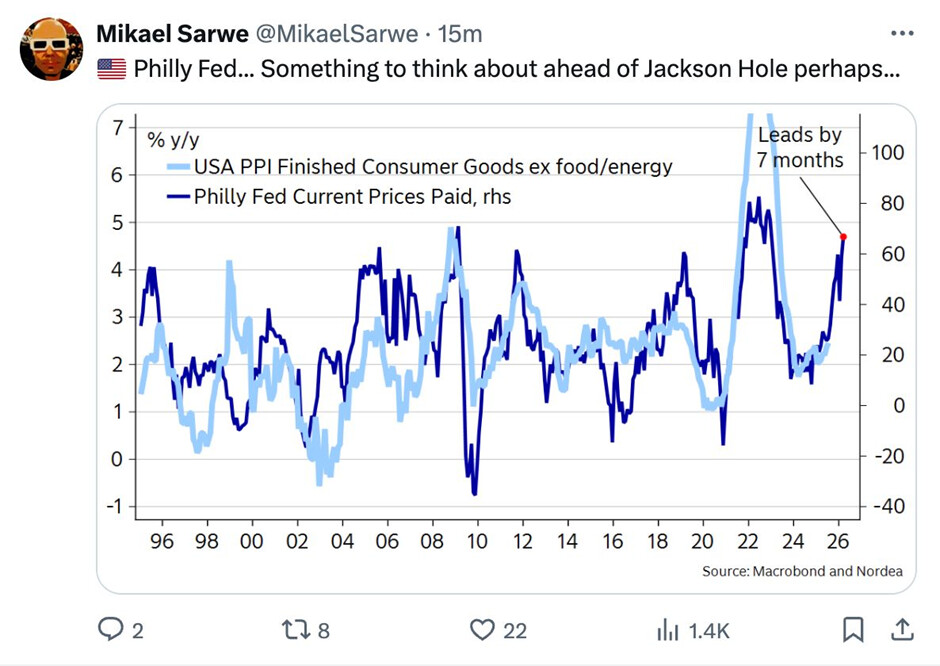

Musta Rapalan kilpailukyvyn kannalta keskesin seikka on nyt, mille tasolle Kiinan tariffitaso asettuu. USA:ssa on niin rajallisesti kotimaista kalastustarvikkeiden valmistusta, että toimialan edellytykset viedä tariffit hintoihin on mielestäni hyvä. Kiinalle jos lyödään neuvottelujakson päätteeksi Eurooppaa ja Taiwania korkeammat tariffit Rapalan kilpailukyvyn pitäisi vahvistua. Toinen liikkuva palanen USA:n markkinalla on kuitenkin, kuinka suuren inflaatioaallon tullit aiheuttavat ja kuinka hyvin kuluttaja kestää sen.

JP Morganin arvion mukaan tariffien vaikutuksesta vasta 40 % on viety jenkkikuluttajalle. Parantunut kilpailukyky ei lohduta, jos kategorian supistuminen hautaa sen alleen.

Paljonkos jenkkimyyjä itse ottaa vieheen hinnasta , puolet ? eli 10 euron vieheestä, tulli olisi 75 senttiä 5 euron tullausarvosta. Tuskin paljoa kirpaisee kalastajaa.

Australiassa Super Retail Group julkaisi vuosiraportin 21.8 (7/2024-6/2025 aikaväliltä). BCF on osa tätä konsernia. Se on Australian markkinan suurin ulkoilmatuotteiden jälleenmyyjä 165 liikkeellä ja noin 530Meur vuosittaisella liikevaihdolla.

Rapalalle relevantteja kohtia:

Maininta sales growth driven by strategic focus on premium global and domestic brand partnerships. (liikevaihto kasvoi 7,9% tai lukuina 881M AUD → 950M AUD) → Markkina kasvaa, tärkein jälleenmyyjä keskittyy Rapalan kaltaisiin ”premium” brändeihin.

Gross margin decreased by 60 bps, due in part to investment in logistics and inventory availability, enabling the stronger sales performance. → Uudessa strategiassa keskitytty siihen, että varastossa riittää tavaraa joka mahdollistaa lisämyynnin korkeiden kysyntäjaksojen aikana.

Segment PBT margin improved by 20 bps as the investment in gross margin was more than offset by a reduction in cost of doing business as a percentage of sales. → Jälleenmyyjän liikevoittoprosentti parantunut samalla kun liikevaihto kasvanut selvästi → kertonee vahvasta markkinasta.

Lisäksi hyvää oli outlook FY2026 viikot 1-7 (heinäkuu ja elokuun noin puoliväli), BCF myynti edelleen suhteessa FY2025 kasvanut 6,4 % edellisvuodesta ja vertailukelpoisena kun poistetaan uusien avattujen liikkeiden yms. vaikutus 3,6 %. Kasvun mainittiin olleen vahvaa veneilyn, retkeilyn ja kalastuksen kategorioissa. Siis näyttää siltä, että erityisesti Crushcityn onnistuneiden lanseerausten myötä Rapalalla mahdollisesti Australiassa viime aikoina ollut kasvava osuus kasvaneesta markkinasta. Tietysti Australia Rapalalle sivumarkkina, mutta CrushCity tuonut sinne parina viime vuotena hyvää momentumia.

Myös UK markkinalla suurin kalastustarvikkeiden jälleenmyyjä Angling Direct raportoi vahvoja kasvulukuja 1.2-31.7.25 ajalta. Liikevaihto kasvoi 17 % vs edellisvuosi tai lukuina 46M GBD → 54M GDP. Vertailukelpoinen liikevaihto kasvoi 14,2 %. Kertoo siitä, että todennäköisesti vahva markkina sielläkin. Etenkin positiivisena, että todennäköisesti tällöin heinäkuu myös onnistunut.

Verkkokaupassa nopealla googlauksella Rapala tuotteet 59/95 ”out of stock”, joten kaipa nekin samalla liikkuneet markkinan tahdissa.

Heikommalla puolella on tiedotteen maininta siitä, että ”kokonaisuutena Euroopan digitaalinen markkina säilyi haastavana”. → todennäkösesti ainakaan tämän jälleenmyyjän luvuissa Keski-Eurooppassa ei juurikaan piristymistä nähty heinäkuussakaan vs vertailukausi.

Alla linkki Anglings International uutiseen:

Ja vielä BCF:n kvartaaliraportista tehtyyn uutiseen:

Dicks Sporting Goods julkaisi Q2 tuloksensa 13 viikolta, joka päättyi 2. elokuuta. Dicks on Yhdysvaltojen suurin urheiluvälineiden jälleenmyyjä, joka myy myös laajasti Rapalan tuotteita.

Raportti on hyvä, vertailukelpoinen liikevaihto kasvoi 5 prosenttia edellisvuodesta ja tulos pysyi samana edellisvuoteen nähden, kun analyytikot odottivat tuloksen laskevan melko selvästi. Esimerkiksi MarketWatch sivusto antoi analyytikoiden keskimääräiseksi arvioksi 3,89 dollaria per osake, kun todellinen tulos 4,37 dollaria osake. Liikevaihdossa myös analyytikoiden ennuste ylitettiin. Positiivinen merkki Usan markkinasta mielestäni.

Koko vuoden liikevaihto ennustetta nostettiin 1-3 prosentin kasvusta 2 - 3,5 prosentin kasvuun ja osakekohtaisen voiton ennustetta nostettiin 13,8 - 14,4 dollarin väliltä 13,9 - 14,5 dollarin välille.

Syys-lokakuussa alkoi sycamoren myynnit. 7.5 miljoona osaketta heillä tuolla SEB hallintarekisterin takana. Muutos sieltä elokuulle täsmää aika hyvin, että pitäisi olla kaikki myytynä. Mikäli ei muut ole sieltä hallintarekisteristä keventäneet.

Sportmans warehouse julkaisi elokuun 2. päivä päättyneeltä Q2:selta raportin. Alla kalastukseen liittyvät maininnat, yhtiö vaihtaa noin 1,2Mrd USD vuodessa ja kalastustuotteiden myynti tästä noin 10%. Myy laajasti Rapalan tuotteita.

Net sales were $293.9 million, compared to $288.7 million in the second quarter of fiscal year 2025, an increase of 1.8%. The net sales increase was primarily due to increased sales in our Fishing and Hunting and Shooting Sports departments, eCommerce channel growth, and improved in-stocks, partially offset by softer sales in other departments.

Gross margin was $93.9 million, or 32.0% of net sales, compared to $90.0 million, or 31.2% of net sales, in the second quarter of fiscal year 2024. This 80 basis-point improvement, was largely driven by improved overall product margins from healthier inventory and increased sales from our fishing department, which carries a relatively higher gross margin

The Company is improving its sales guidance for fiscal year 2025 and expects net sales to be in the range of flat to up 3.5% and reaffirming adjusted EBITDA to be in the range of $33 million to $45 million.

Siis kokonaisuudessaan kalastuksesta todennäköisesti selvästi keskimääräistä parempaa kasvua (mikäli 10% liikevaihdosta tuottava segmentti nostetaan toiseksi pääsyyksi) ja myynti on ollut keskimääräistä tuotetta kannattavampaa kalastustuotteissa. Koko vuoden liikevaihtoennustetta nostetaan ja EBITDA ennuste toistetaan. Kertoo mielestäni hyvää USA:n kalastusmarkkinasta myös heinäkuun puolella.

Ei ole omaan silmään uutisia sattunut, ensi viikon keskiviikkona Thomas Westerholm on ruotsalaisen InvestaMera ohjelman vieraana puhumassa yhtiön nykytilasta. Ehkä tuolta saadaan jotakin uutta tietoa.

BCF Australiassa ottanut tässä kuussa uutena valikoimaansa Rapalalta myös erilaisia kalastusväline laukkuja, reppuja ja rasioita yhteensä 16 erilaista tuotetta, kun kokonaistuotevalikoima vieheet mukaan lukien on 92 erilaista tuotetta. Ennen jälleenmyyjä on myynyt vain käytännössä vieheitä Rapalalta. Oheistuotteiden tuominen valikoimaan kertonee siitä, että brändiarvo heidän silmissään kasvanut ja Rapalan tuotteet halutaan vahvemmin omiin valikoimiin. Todennäköisesti tuotteet myös otettu hyvin vastaan, tällä hetkellä Rapala Countdown backpack on Fishing tackle Backs & Backpacks tuotevalikoimassa 10/93 eniten myyty tuote verkkokaupassa (tuotteet tällä hetkellä vielä vain verkosta saatavissa). Kokonaisuudessaan positiivinen merkki siitä, että kun tuotteet myyvät paremmin markkinalla, päästään kaikenlaista oheistuotetta tuomaan myös paremmin kuluttajien saataville.

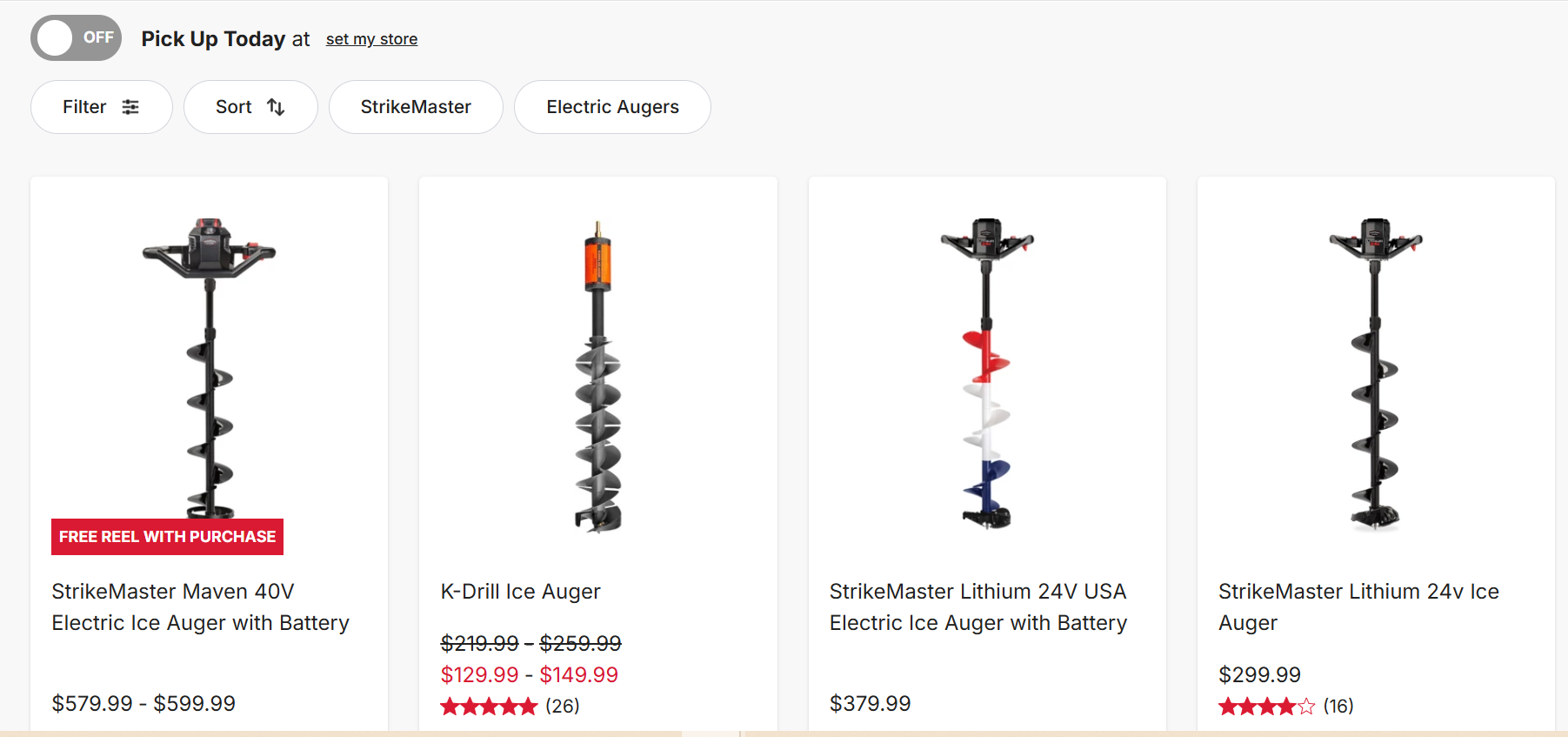

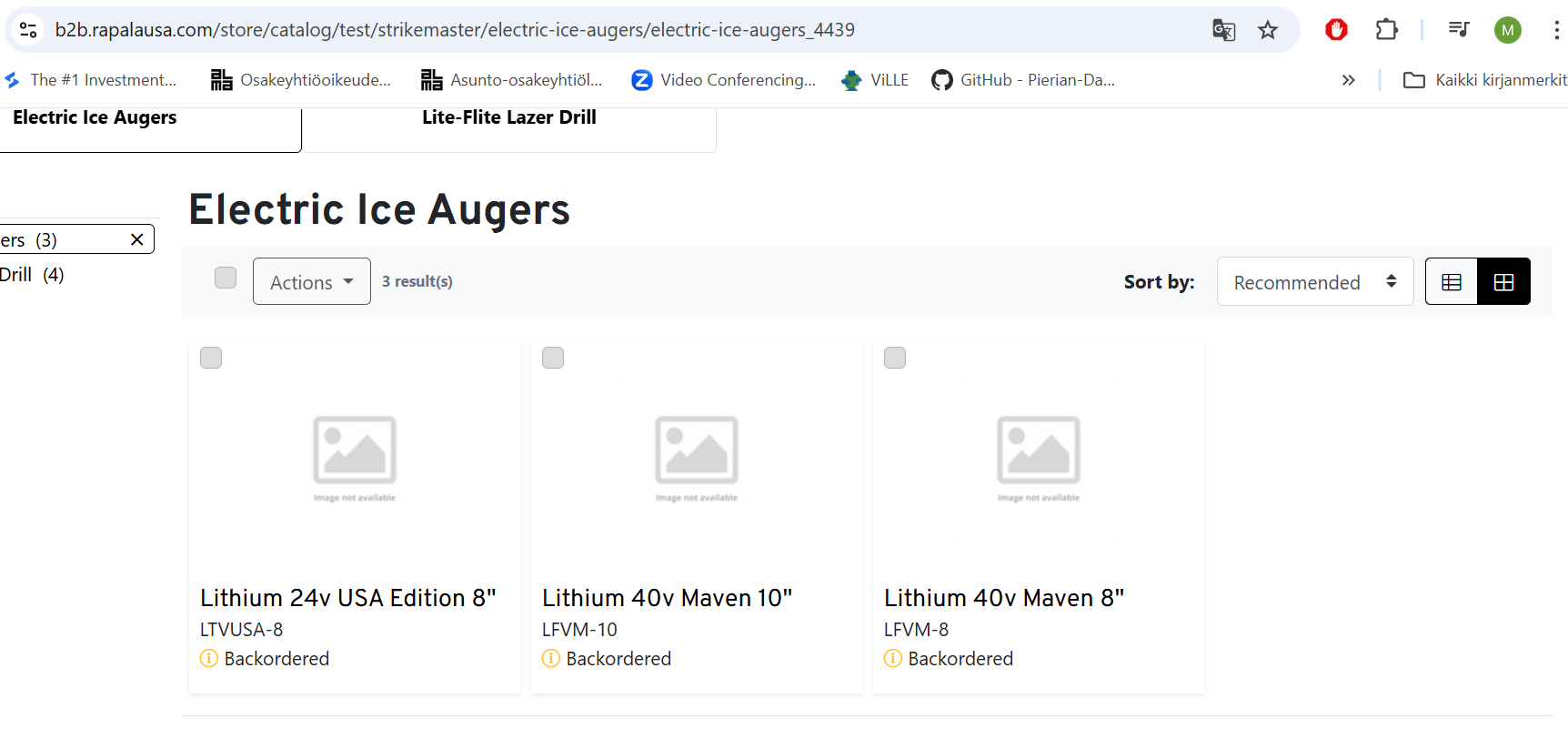

ICAST 2025 Ice Fishing-kategorian voittaja tuotteet, eli StrikeMasterin Maven 40V sähkökairat on viime kuun lopulla/tässä kuussa saatu Usan markkinoille. Esimerkiksi Scheel nimisellä jälleenmyyjällä, jolla on USAssa 34 myyntipistettä kaira on ensimmäisenä listalla, kun kairat järjestetään suosituimman mukaan. Kuvankaappaus alla:

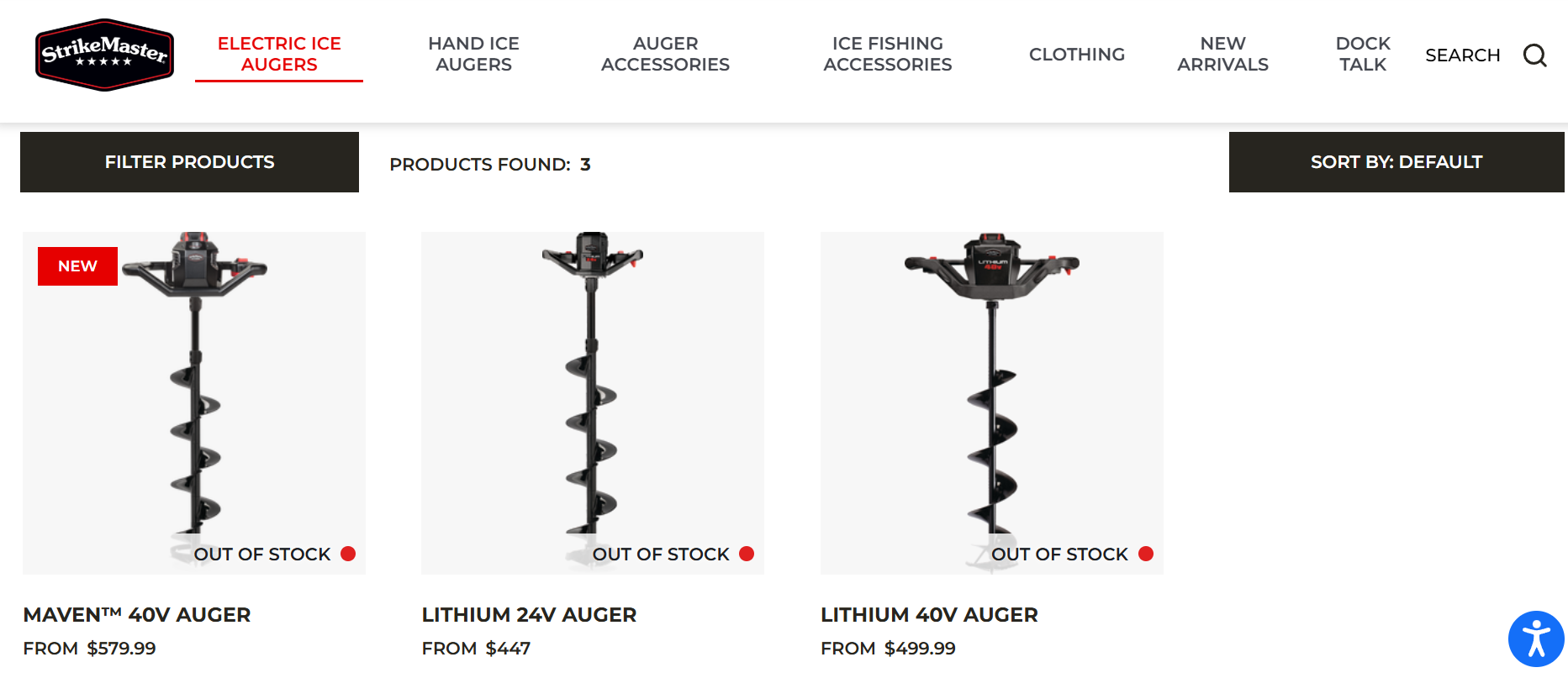

Lisäksi esimerkiksi Rapalan omalta Usan B2C nettisivulta kaikki jääkairat ovat “Out of Stock” ja B2B nettisivulla kaikki kairat ovat “Backordered”, joten kysyntää luulisi löytyneen, etenkin kun H1 raportissaan Rapala kertoi, että “Varastorakenne on terveempi ja sisältää aiempaa suuremman osuuden talvikalastustuotteita, vastauksena vahvempaan tilauskantaan tulevalle talvikaudelle”. Eli ainakin jollain tasolla ollaan osattu valmistautua suurempaan kysyntään tuotteille, mutta kuitenkin kaikki loppuunmyytyjä. Itselleni oli tärkeä uutinen siinä, että olen kokenut, että vieheet ja muut pienemmän arvon tuotteet myyvät hyvin, mutta epävarmempaa on ollut ison arvon tuotteiden liikkuminen. Kuvankaappaukset alla.

Vertailukaudella H2 2024:llä on takana heikko talvikausi myynti ja koska esimerkiksi Inderesin analyytikkoraporteissa H2 2025 vs H2 2024 ovat melko tasaisia (52,3Meur H2 2025 vs 50,7Meur H2 2024), niin tämä jättää mielestäni hyvän mahdollisuuden positiivisille yllätyksille. Kuitenkin 2024 vuoden H1 raportissa Rapala ilmoitti, että “Edelliskaudella jää- ja lumiolosuhteet Pohjois-Amerikassa ja Pohjois-Euroopassa olivat heikot, ja näin ollen jälleenmyyjien varastotasot jäivät korkeiksi.”

Nyt tuntuu ainakin tuon lanseerauksen perusteella, että tilanne voisi olla positiivisempi ja Rapalan H1 2025 raportissa myös mainittiin, että “Suotuisat sääolosuhteet syksyllä 2024 sekä poikkeuksellisen vahva talvikalastuskausi 2024/2025 mahdollistivat jälleenmyyjien varastojen purkamisen vuoden loppuun mennessä. Tämä tuki vahvaa talvikalastustuotteiden täydennysmyyntiä alkuvuodesta ja loi edellytykset vahvalle kevään ennakkotilauskannalle” ja lähiajan näkymissä vahvistettiin, että “Talvikauden 2025/2026 ennakkotilaukset Pohjois-Amerikassa ovat edenneet odotusten mukaisesti. Pohjoismaissa talvikalastusmarkkinan odotetaan pysyvän edellisvuoden tasolla.” Luvut tietysti vasta näyttävät, mutta ensivaikutelma on mielestäni hyvä.

EI ole vielä tuonne Inforegisterin nettisivuille päivitetty uusia lukuja, mutta Statistics and open data | Estonian Tax and Customs Board Excel tiedostoista kaivettavissa Q3 luvut liikevaihdosta. Ilmeisesti myös Rapala ilmoittaa Viroon pohjoismaiden jakeluyhtiön Rapala VMC North Europen Oy lukuja ja emoyhtiön Rapala VMC Oyj:n lukuja, vaikka ovat Suomeen rekisteröityjä yhtiöitä, kun maksavat Viroon State taxeja. Lisäksi Viron tuotantoyhtiön Rapala Eesti AS luvut ilmoitetaan Viron verohallinnolle. Alla pientä analyysiä näistä.

Rapala Eesti AS

liikevaihto Q3 2025 vs Q3 2024 +5% (lukuina 5,09 Meur vs 4,86 Meur)

Tuotantoyhtiön 2024 vuoden tilinpäätöksestä “Rapala-konserni myy tuotteitaan maailmanlaajuisesti, Rapala Eesti AS:n liiketoiminnan volyymit määräytyvät konsernin myyntitilausten perusteella erityisesti Yhdysvaltojen markkinoilla.” Eli siis niissä tuotteissa, jotka Virossa tuotettavia on nähty kolmannella kvartaalilla liikevaihdossa +5% kasvua vs edellisvuosi. Inderes odottaa ennusteissaan koko 2025 H2:lle 1,9 %:n liikevaihdon kasvua.

Eli Virossa tuotetuilla tuotteilla Q3 osalta päästäisiin todennäköisesti tuota analyysissä odotettua hieman parempaan lopputulokseen. Kasvua itse odotan ehkä Viron tuotteita enemmän esimerkiksi CrushCity tuotteilta vielä lähivuosina, joita tuotetaan Aasiassa ja siksi ei näissä luvuissa mukana. Kokonaisuudessaan ehkä jäätiin omista (myönnettäkööt melko korkeista) odotuksista, mutta luvut rajaavat myös downsideä pois nykykurssilla mielestäni.

Rapala VMC North Europe Oy

liikevaihto Q3 2025 vs Q3 2024 +5% (lukuina 2,86 Meur vs 2,74 Meur)

Inderesin analyysissä odotetaan H2:lla pohjoismaihin noin 4 % liikevaihdon kasvua. Linjassa tähän, ei oikein herätä mielipiteitä suuntaan tai toiseen. Edellisessä raportissa pohjoismaat pettymys, niin rajannee tätä riskiä alaspäin.

Rapala VMC Oyj

liikevaihto Q3 2025 vs Q3 2024 + 16% (lukuina 8,51 Meur vs 7,35 Meur)

Emoyhtiön Q3 tuloksissa paras liikevaihto sitten 2021 vuoden. Kuitenkin emolla liikevaihto perustuu jakelu- ja tuotantoyhtiöitä enemmän sisäisiin velotuksiin, jotka enemmän yhtiön strategisia päätöksiä kuin todellista liikevaihdon kasvua. Vaikea itse sanoa mitään muuta kuin että luku jättänee mahdollisuuden positiiviselle yllätykselle.

Yhteenvetona omissa laskelmissa upside tippui, toisaalta niin tippui myös todennäköisyys sille että jäätäisiin myöskään Inderesin ennusteista H2:lla. Emon liikevaihdon luvut jättävät mahdollisuuden positiiviselle yllätykselle, mutta noista ei tällä hetkellä oikein uskalla mitään sanoa.

Aiheesta kolmanteen, myös tuo Trumpin uhkaama 100 % lisätulli Kiinalle toisi toteutuessaan Viron tuotannolle mukavaa myötätuulta Q4:lle.

Unoihtui vielä edellisestä, että Marttiini puukot myös valmistetaan Virossa ja tämä toiminta oman yhtiön Marttiini Oy:n alla.

Marttiini Oy

Liikevaihto Q3 2025 vs Q3 2024 -11% (lukuina 1,05Meur vs 1,18Meur)

Marttiinin tuotteet siis Q3:lla liikkuneet heikommin kuin edellisvuonna. Myös alkuvuosi ollut liikevaihdollisesti heikompi, H1 2025 kanssa -9% vs H1 2024 (lukuina 2,85 Meur vs 3,12 Meur).

Angling Directiltä tuli lokakuun 7. päivä ulos koko puolivuotisraportti, joka heillä on ajalta 1.toukokuuta - 31. heinäkuuta 2025. Iso-Britannian suurin kalastustarvikkeiden jälleenmyyjä.

Alla pääpointteja raportista

Group revenue increased by 17% to £53.6m

Total UK sales grew 17.7% to £51.1m, +17.8% during key Q2 trading period

UK online sales grew 21.2% with increasing unique customer numbers and transaction growth

Gross margin increased by +130 bps, driven in part by a higher mix in sales from own brand products alongside working more closely with key brands to drive volume and improved terms because of the Group’s scale and presence in the UK and Europe

Vielä outlookissa syyskuussa ja lokakuun 7. päivään mennessä kerrottiin alla olevaa:

Group revenues increased 10.8% over August and September, with a combination of softer consumer demand and the lack of summer rainfall impacting fisheries moderating revenue growth in the post reporting period

Iso-Britannian relevanttius Rapalalle

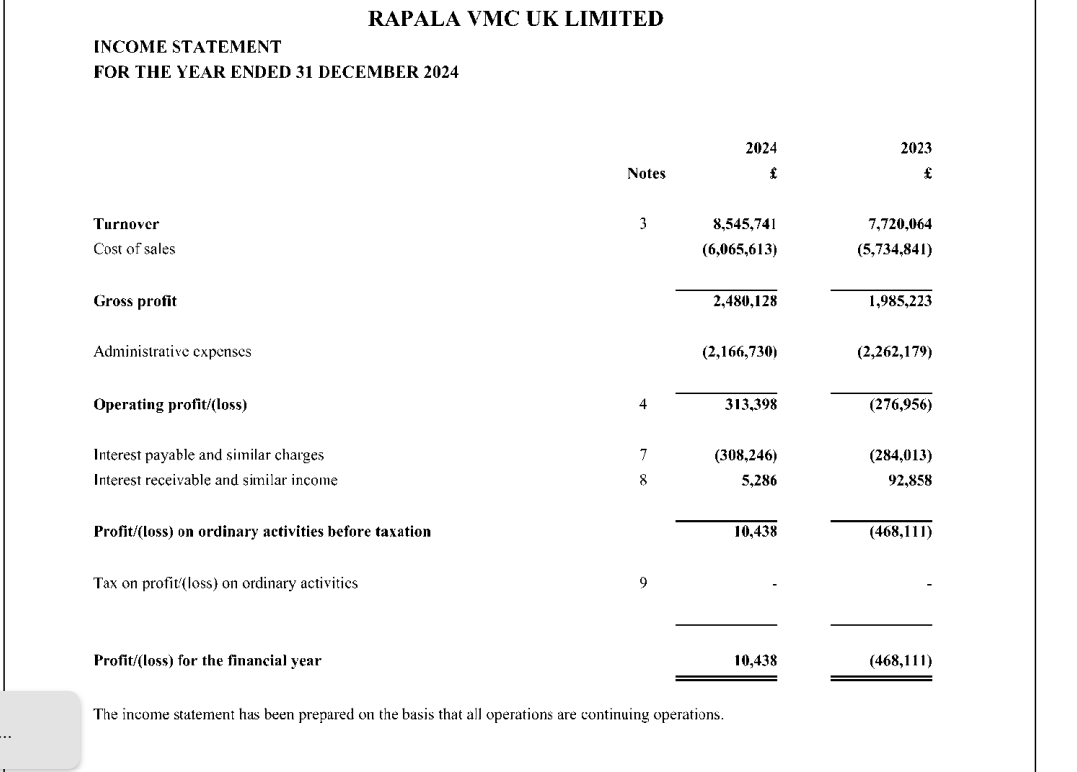

Alueen jakeluyhtiö on Rapala VMC UK Limited, josta saatavilla dataa 2024 vuosiraportista. Alla kuvankaappaus. Liikevaihto alueella noin 8,5 miljoonaa puntaa

Siis liikevaihto oli noin 8,5 miljoonaa puntaa, eli pyöreästi noin 10Meur, konsernin raportoinnissa Muun Eurooppa ryhmän liikevaihto kokonaisuudessaan oli 58 Meur, eli Iso-Britannia vastasi noin 17 prosenttia koko alueen myynnistä.

(Raportissa on maininta “Third party sales amounted to 73% (2023 - 75%) of total turnover with 27% (2023- 25%) of sales into Rapala Group companies worldwide to maximise group profits on own branded goods”), eli siis mahdollisesti osaa liikevaihdosta 2024 tehtiin myymällä tuotteita Rapalan omille yhtiöille, joten ulospäin liikevaihto voi olla pienempi. Tällä muutoksella luvut olisivat noin 7,3Meur ja 12,6 % muun Euroopan liikevaihdosta)

Kuitenkin ihan relevantti osuus muun Euroopan liikevaihdosta saadaan Iso-Britanniasta. Inderesin ennusteessa odotetaan, että Muu Eurooppa alueen myynti pysyy H2 2025 vs H2 2024 samalla tasolla kuin edellisvuonna. Britannian markkinalla todennäköisesti ainakin menee näiden lukujen valossa hyvin, positiivista outlookissa myös se, että vaikka kasvu on tasoittunut syys-lokakuussa, niin on se silti ollut kaksinumeroista. Myös noissa tyttären luvuissa näkyy 2024 vs 2023 noin 10 % kasvua ja kun muussa Euroopassa myynti ollut heikkoa, on se lisännyt Britannian relevanttiutta viime vuosina.

Kyllä kalastajana rapalan tuotteet on tulleet tutuksi, mutta harmittaa niiden heikko saatavuus.. uutuutta saat odottaa pahimmillaan vuosia.. yritäppä ostaa claptail 110.. et saat mistään.. pariin kuukauteen loppuun myyty joka paikassa. Imposteria ja trickteriä ei saa kun Australiasta.. suomeen tulee ehkä muutaman vuoden päästä.. muitakin uutuuksia ei Suomessa tai Pohjoismaissa ei näy.. ei mikään ihme että pohjolassa myynti klikkaa.. kun ei mitään saa, mitä haluaa.. kyllä usan päässäkin on ton claptailin kohdalla pientä hermostuneisuutta.. valittiin kuitenkin vuoden vieheeksi.. ja mistään ei saa.. tietääkö kukaan mikä mättää.. liika kysyntä? Tuotanto? Hinta? Tulli?