Onko tämä indeksisijoittaminen 2.0? Poistaa indeksisijoittamisen heikkoudet:

https://advisoranalyst.com/2025/09/11/rob-arnott-reinventing-cap-weighted-indexing.html/

Onko tämä indeksisijoittaminen 2.0? Poistaa indeksisijoittamisen heikkoudet:

https://advisoranalyst.com/2025/09/11/rob-arnott-reinventing-cap-weighted-indexing.html/

Kiitos kaikille vastauksista. Varsin hyvä parkkipaikka vaikuttaa siis olevan.

Mikä siinä dipistä ostamisessa sitten on niin vaikeaa? Silloinhan saat edullisemmalla hinnalla samaa tavaraa kuin aiemmin? En ymmärrä.

Ihan mielenkiintointoinen artikkeli. Näistä indeksirahastojen piilokuluista on ollut aiemminkin juttua täällä. Aiheesta löytyy tutkimuksia ja myös Ben Felix on tehnyt videon aiheesta. Tälläiset joustavammat indeksirahastot ja ETF:t tulevat varmaan yleistymään tulevaisuudessa.

Mikään tässä postauksessa ei sisällä sijoitussuosituksia, vaan pohdiskelua aiheesta:

Jos ei onnistu painaa “osta“- painiketta nouseviin ja laskeviin kursseihin, niin taitaa jäädä jäljelle ns. vaakatason kurssit.

Silloin ehkä kannattaa harkita korkorahastoja tai ihan vaan rahojen pitämistä tilillä(jossa korko on n.inflaation verran) ![]()

Näissäkin toki kurssit menevät ylös ja alas, mutta yleensä maltillisemmin kuin osakerahastoissa ja -ETF:ssä

Tutkani osoittivat tänään samaan suuntaan, joten päätin hieman tutkia OP:n rahastoja.

Sympaattisuudellaan katseeni kiinnittyivät näihin:

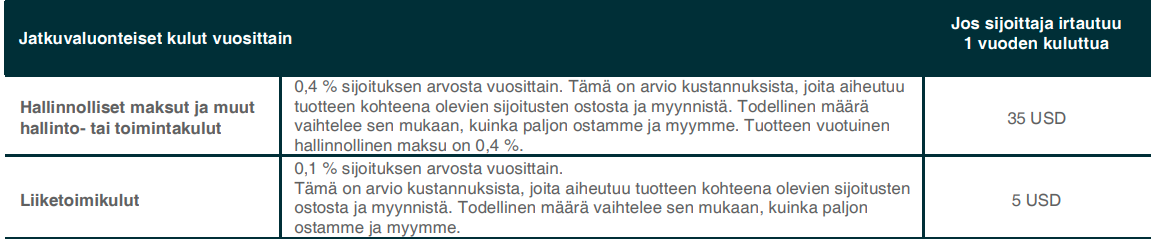

Vuosittaiset hallinnointikulut kuitenkin kahdessa ensimmäisessä hulppeat 1,6% ja OP-Suomi pienyhtiöissä 2,0%. Vakuuttavin small-cap ETF minkä itse löysin näyttäisi olevan IUSN (0,35% kuluilla).

Vastaustasi ei luokitella sijoitussuositukseksi.

Tää on vain meille sivistyneimmille. Ei pidetä siitä liikaa meteliä.

Rahastopuolelta löytyisi myös esim: Handelsbanken Global Pienyhtiöt Indeksi Criteria (A1 EUR)

Kulut 0,67%

Ite olen tuota ostetellut S-pankin kautta, kun sielläkin sattuu olemaan tili

Eräs jenkkilän paska firma(Blackrock) nosti juuri kulujaan I500:sta 0,05% → 0,1% samaan aikaan, kun muilla on käynnissä kilpajouksu kohti nollaa. Saa nähdä tuleeko korotuksia muihin etf:iin.

Miksi tuo olisi parempi kuin vaikka iShares Edge MSCI World Value Factor UCITS ETF? Onko metodologiassa jotain “parempaa” kuin muilla vai vain parempi hajautus? Suurin sijoitus näyttää olevan alle 1 % painoarvolla kun monessa muussa suurimmat sijoitukset ovat 5 % luokkaa.

Kyseessä on systemaattinen aktiivinen SCV multifaktori etf. Mikäli faktoreilla on edelleen ylituottoa tehtävissä, niin multifaktori etf:llä se varmimmin onnistuu.

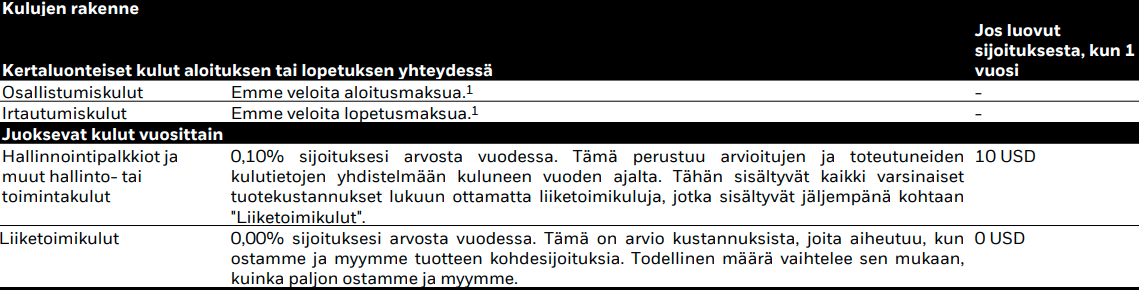

The investment objective of Avantis Global Small Cap Value UCITS ETF is to seek long-term capital appreciation through investment in an actively managed portfolio of equity and equity-related securities issued by small capitalisation companies in developed countries.

- Invests in a broad set of small-cap developed market equity and equity-related securities and is designed to increase expected returns by overweighting securities we believe to be trading at lower valuations and with higher profitability ratios.

- Pursues the benefits associated with indexing (diversification, low turnover, transparency of exposures), but with the ability to add value by making investment decisions using information in current prices.

- Efficient portfolio management and trading process that is designed to enhance returns while seeking to reduce unnecessary risks and costs for investors

https://www.avantisinvestors.com/ucitsetf/avantis-global-small-cap-value-ucits-etf/

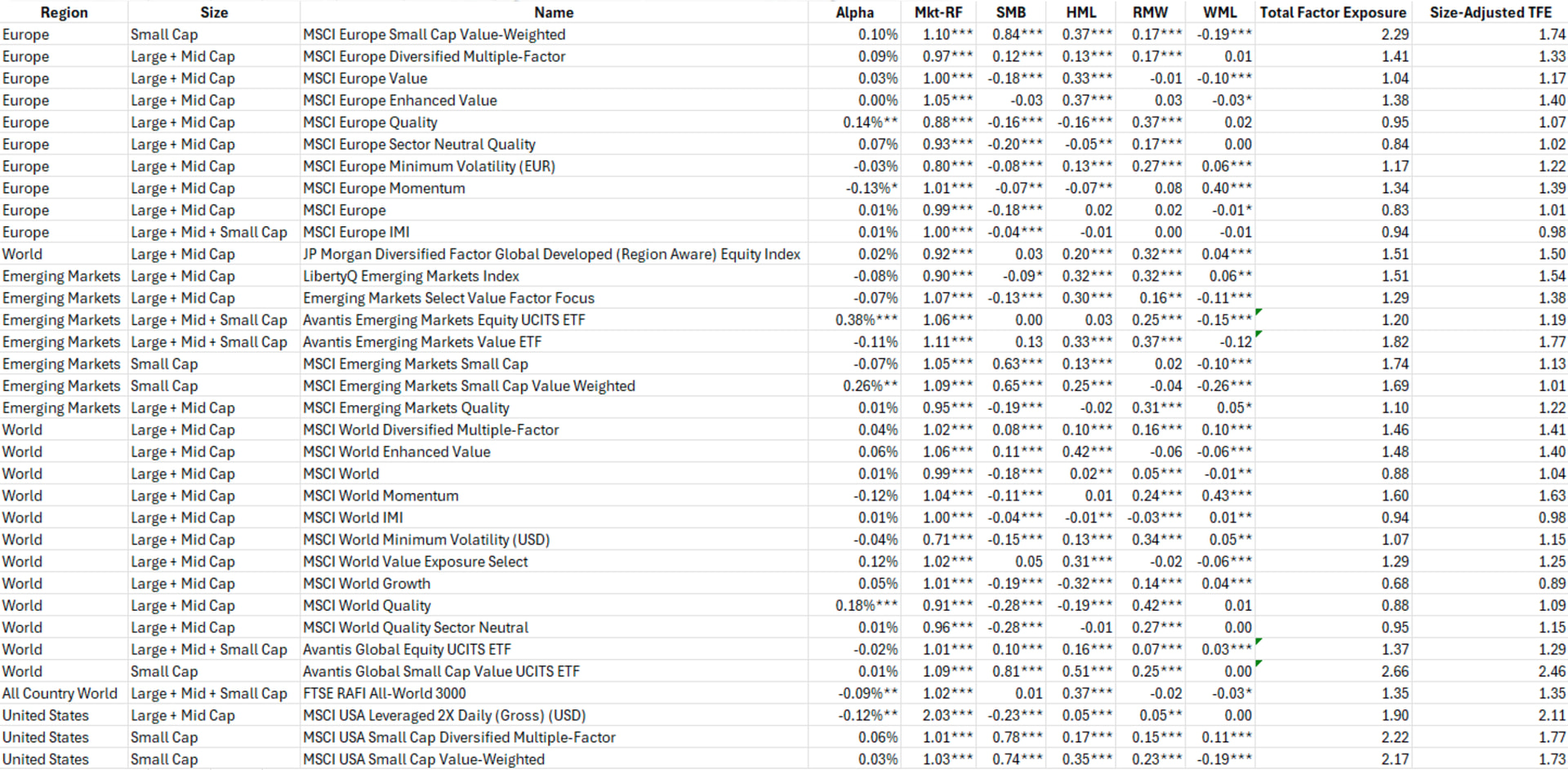

Faktori altistus mallia paras.

Laskisin tuon systemaattisen aktiivisuuden jopa plussaksi, koska indeksiä seuraavia vaivaa tälläiset “piilokulut”.

Tuo AVWS sisältää pieniä yhtiöitä. Pienet arvoyhtiöt vievät kuuhun saakka.

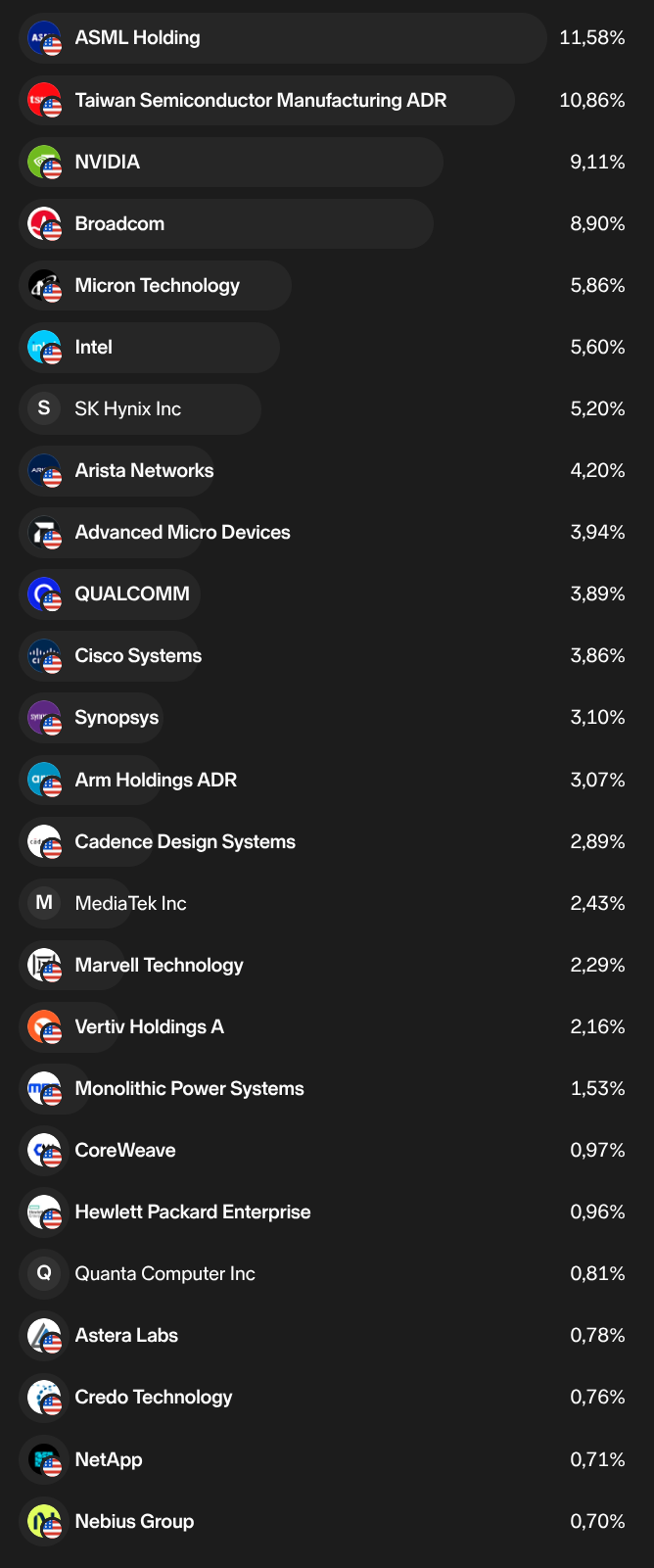

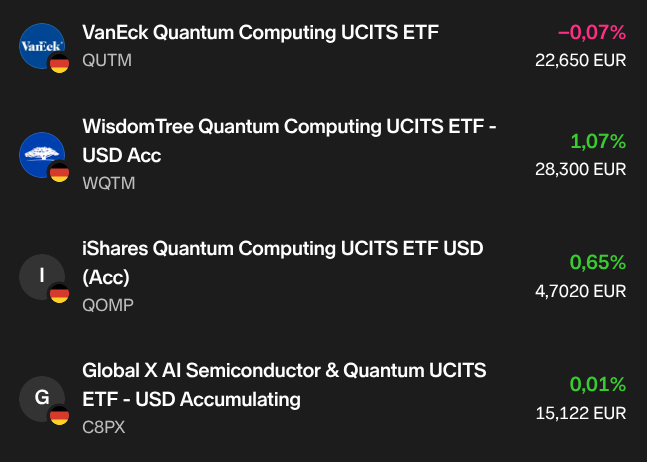

Nyt voi bulleroida AI:ta ja quantumia samaan aikaan. Kulutkin on temaattiseksi kohtuulliset.

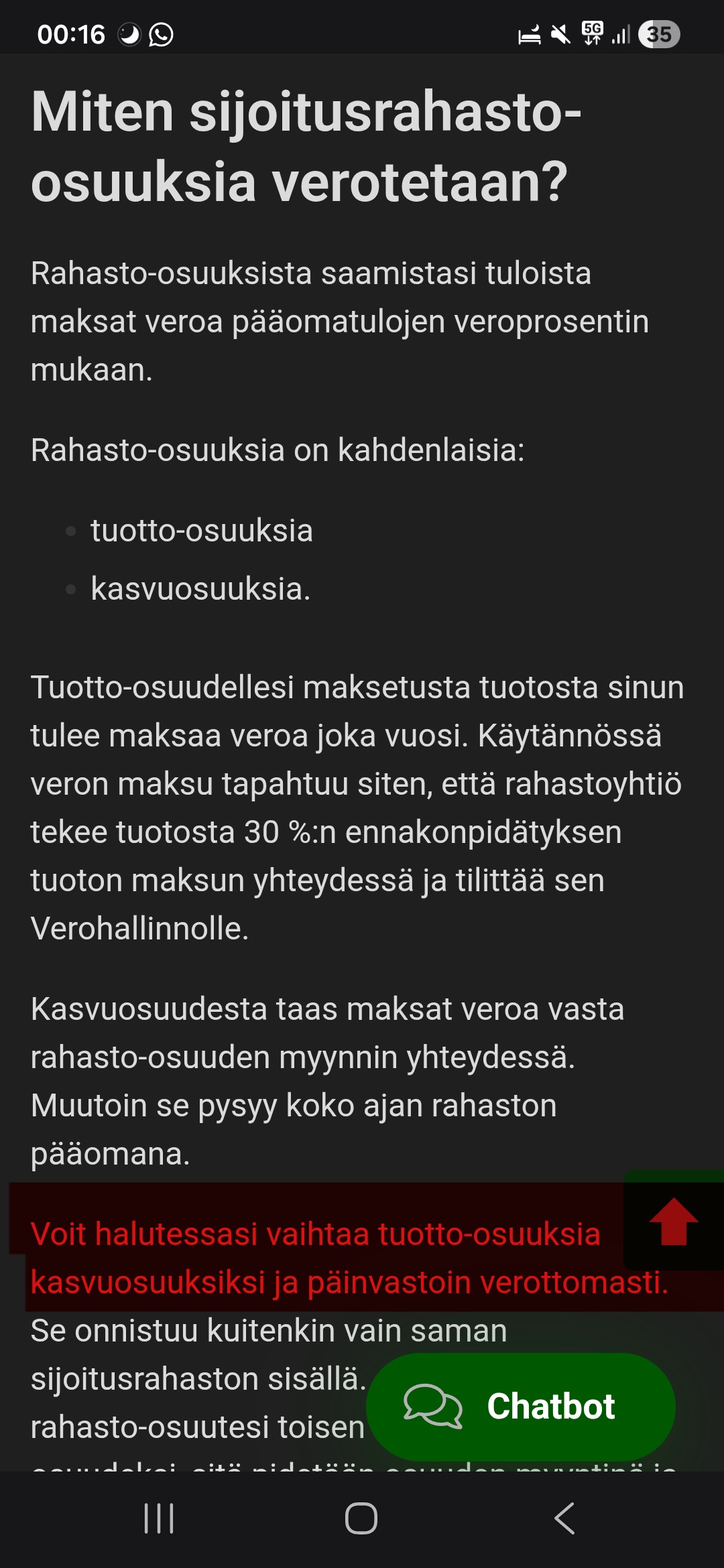

Arvon foorumilaiset, kertokaa että ymmärsinkö tämän oikein?

Eli jos minulla on esim. 100k€ edestä SXR8, eli kasvuosuus-ETF (ja oletetaan esim. 200% voitolla), voisin vaihtaa sen täysin verottomasti IUSA, eli vastaavaan versioon, mutta tuotto-osuus ETF ja alkaa saamaan tuotto-osuuksia maksuun?

Tällöin minun ei tarvitsisi myydä ollenkaan voitolla olevia ETF:iä, vaan voisin verotehokkaasti siirtyä nauttimaan tuotto-osuuksien ulosmaksusta?

Eli toistaiseksi voisin maksimoida korkoa korolle -ilmiön kasvuosuuksilla ja joskus alkaa sitten nauttimaan tuotto-osuuksista, kun jään vapaaherraksi tms.? Muutenhan joutuisin myymään ETF:iä (FIFO eli vanhimmasta päästä), jolloin korkoa korolle -ilmiö katkeaa erittäin tehokkaasti, kun vanhimmat omistukset ovat tietysti eniten voitolla ja niistä lankeaa kovimmat pääomatuloverot.

Onko kellään kokemusta, että tämä toimii ETF:ssä tai onko kukaan ylipäänsä ajatellut tällaista “porsaanreikää” hyödyntää?

Verottajan sivulta:

Ei onnistu. Tuo koskee saman pörssilistaamattoman rahaston eri osuussarjoja. Jos myyt ETF:ää, niin realisoit verot samalla.

Eikä tuo tuotto-osuuksien käyttäminenkään ole järin verotehokasta, niistä menee 30-34 % veroa ensimmäisestä eurosta alkaen kun myyntivoittoveroa maksetaan vain voiton osuudesta ja raketoineilla osuuksilla pääsee hyödyntämään hankintameno-olettamaa.

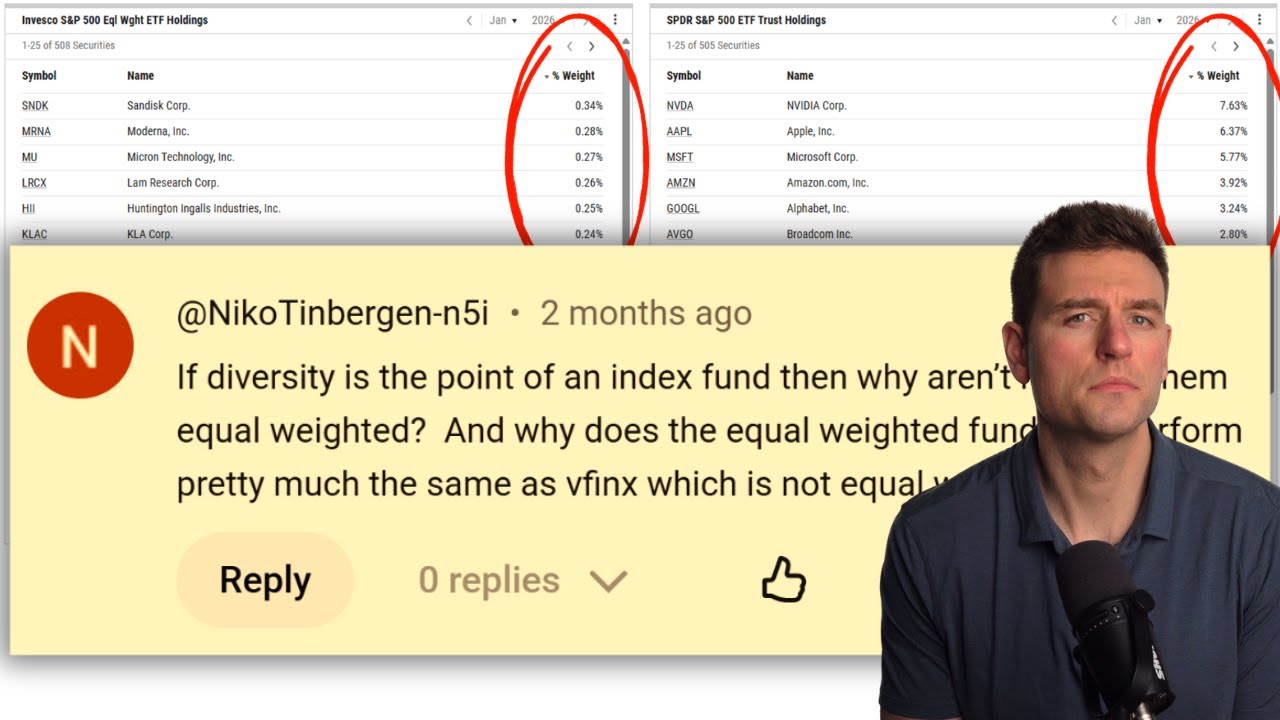

Hyvä video Ben Felixiltä EW indeksirahastoista. Näitäkin varmasti moni miettii tällä hetkellä.

Tässä on tiivistelmä Ben Felixin videosta “The Problem with Equal Weight Index Funds”, jossa hän analysoi tasapainotettujen (equal weight) indeksirahastojen hyötyjä ja merkittäviä sudenkuoppia.

Tyypillinen indeksirahasto (kuten S&P 500) painottaa yrityksiä niiden markkina-arvon mukaan: mitä suurempi yritys, sitä suurempi paino [01:43]. Tasapainotettu rahasto taas antaa jokaiselle osakkeelle saman painoarvon riippumatta yrityksen koosta [02:14].

Vaikka houkuttelevuus on suuri, Felix listaa useita syitä, miksi hän ei käytä niitä:

Felix ehdottaa, että jos sijoittaja haluaa tavoitella pienyhtiöiden ja arvo-osakkeiden ylituottoa, on parempi käyttää faktorisijoittamiseen tarkoitettuja rahastoja (kuten Dimensional tai Avantis). Nämä rahastot:

Yhteenvetona: Tasapainotettu indeksirahasto on “naiivi” tapa hakea ylituottoa, joka tuo mukanaan tarpeettomia riskejä ja kustannuksia, jotka voitaisiin välttää sivistyneemmällä strategialla [14:40].

Hei! Kyselisin aloittelijana näkemyksiä indeksirahastojen ja ETF-tuotteiden eroista ja hyödyllisyydestä. Olen nyt sijoittanut oman pankkini (OP) kautta indeksirahastoihin lähinnä maailmaindeksiin ja amerikkaindeksiin viikottain. Vaihtoehtona olisi jokin vastaava laaja-alainen ETF-tuote/tuotteet. Onko joku laskenut auki, millä summilla omistaja-asiakkaan kannattaa harkita vaihdosta tehtäväksi? ETF-tuotteissa mietityttää kulut. Aiheesen vähän liittyvästi, onko osinkoa maksavat ETF-tuotteet Suomen verotuksessa järkeviä ja toimiiko osingon maksu ilman erityisiä kikkailuja?

Kyllä mielestäni nuo OP:n indeksirahastot ovat kilpailukykyisiä bonuksineen, hallinnointikuluineen sekä maksuttomine osto- ja myyntitoimeksiantoineen. Jos vain kärsivällisyys kestää tuon kahden pörssipäivän viiveen ostoissa ja myynneissä; niin kuukausisäästöllä indeksirahastoihin on todella hyvä tapa kerryttää varallisuutta.

OP:n Maailma/Amerikka, Eurooppa, Aasia, Suomi ja Pohjoismaat indekseillä saat jopa ihan siedettävän maantieteellisen hajautuksenkin. Kannattaa OP:n sivuilta tutkia mitä MSCI indeksiä mikäkin rahasto pyrkii seuraamaan yms.

Isot pojat sanovat, että välityspalkkiokulut olisivat enintään 1% koko toimeksiannostasi.. (alle tonnilla en itse ETF toimeksiantoa tekisi OP:n kautta)

OP:n Indeksirahastot:

ETF OP:n kautta:

Siinä nyt mitä nopeasti tuli mieleen. En varmaan tällä syömisellä juuri parempaan nyt pystyisikään.

Lyhyt vastaus: Ei ole verotuksellisesti järkeviä.

Pidempi: ETF:n osingoista maksat aina 30% (tai 34% päääomatulojen ylittäessä 30000 €/v). Myymällä ETF:iä maksat veroa korkeintaan 24% (80% x 30%). Toki joudut maksamaan välittäjän kaupankäyntikulun.