Efterspørgslen efter kobber forventes at stige yderligere i år, som nævnt i artiklen nedenfor. Årsagerne er især det stigende behov for kobber i AI-centre samt lukning af miner og produktionsproblemer, især i Chile. Underskuddet er lille i procent, men det kan øge priserne betydeligt, da den samlede markedspris bestemmes ud fra de sidste tilgængelige tons. Ud fra disse fakta kan man konkludere, at kobber kan blive stadig mere værdifuldt globalt i de kommende år.

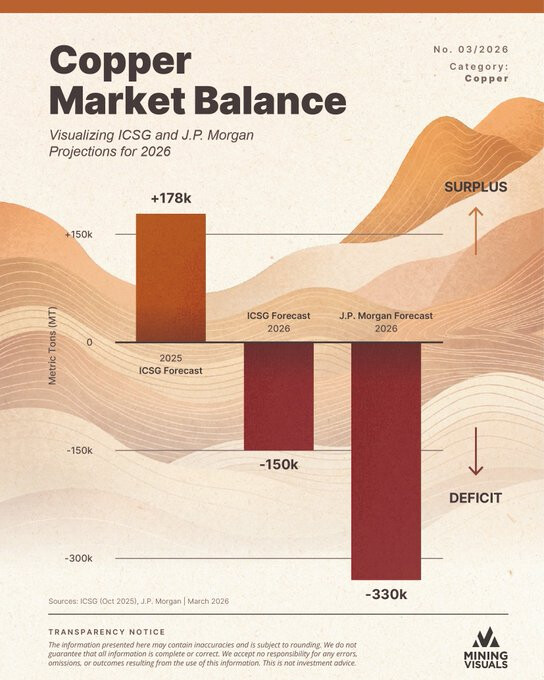

While a 150k to 330k MT deficit represents only ~0.5% to 1.1% of a 28.7 million ton global market, commodity pricing is ruthlessly dictated by the margins. In physical markets with inelastic demand, the “marginal ton” of supply determines the price for the entire market; therefore, even a minor structural deficit typically triggers a disproportionate surge in spot prices to balance the books.

Det er næppe sådan, at strædet ville åbne, selvom prisen steg til 200 eller 300 dollars pr. tønde? Folk og virksomheder har ikke råd til at betale mere, så efterspørgslen falder, og når prisen stiger, øges produktionen der, hvor det har været ulønsomt med en tøndepris på 60-70 dollars. Desuden får Kina, verdens største olieimportør, olie fra Iran og Rusland, som hidtil.

I Blummas artikel nedenfor forklares det, hvordan kobberprisen er udjævnet en smule, efterhånden som de geopolitiske spændinger aftager, men artiklen minder om, at markedet stadig domineres af den knappe forsyning.

Efterspørgslen er stærk, især i Kina, selvom dens vækst ifølge artiklen forventes at aftage i de kommende år. Samtidig strammer produktionsproblemer og forstyrrelser i minerne udbuddet.

En langvarig konflikt kan yderligere øge energiomkostningerne og dermed svække efterspørgslen, hvilket øger usikkerheden på det globale kobbermarked.

Kobberpriserne finder støtte, efterhånden som de geopolitiske spændinger aftager, men underliggende forsyningsbegrænsninger fortsætter med at forme markedets bane.

BNN Bloomberg talte med Charles Cooper, leder af kobberforskning hos Wood Mackenzie, som diskuterede, hvordan globale efterspørgselstendenser, geopolitiske risici og forsyningsforstyrrelser påvirker kobber.

Vigtigste pointer

Kobberpriserne reagerer på geopolitisk udvikling, hvor aftagende spændinger i Iran giver kortsigtet lettelse, men efterlader markederne meget følsomme over for ny udvikling.

Forsyningsbegrænsninger forbliver en dominerende kraft, hvor begrænset produktionsvækst fortsat understøtter priserne trods volatilitet.

Kina forbliver den største kilde til efterspørgsel, selvom væksten forventes at flade ud over tid, da andre regioner får en større rolle.

En langvarig geopolitisk konflikt kunne hæve energiomkostningerne, øge mineomkostningerne og tynge den globale økonomiske efterspørgsel.

Produktionsmæssige tilbageslag, herunder reduceret guidance fra store minearbejdere, understreger forsyningens skrøbelighed i et allerede stramt marked.

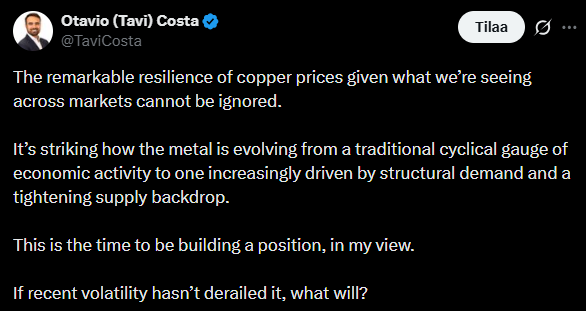

Tweeten nedenfor angiver, at kobberprisen er relativt robust i denne markedssituation.

Det ser i stigende grad ud til, at kobber ikke længere kun er en indikator for konjunkturcyklusser, men at det derudover også er understøttet af langsigtet efterspørgsel og et faldende udbud.

Af ovennævnte årsager mener tweeteren, at det kunne være et godt tidspunkt at øge sin beholdning.

Kobberfutures steg onsdag til det højeste niveau i over en måned.

Markedsfortilliden blev styrket af Trumps udtalelser om en mulig våbenhvile og endda en afslutning på krigen. De geopolitiske spændinger aftog, men eksperter advarer stadig om usikkerhed i den globale efterspørgsel og overudbud på markedet.

Den globale prognose er dog fortsat forsigtig, idet institutioner som Goldman Sachs og Citi forudser et overskud på markedet og en potentiel prisnedgang midt i makroøkonomiske usikkerheder. Handelsdata afspejler også en svagere efterspørgsel, hvor Kinas import af raffineret kobber er faldende, selvom importen af koncentrat er steget.

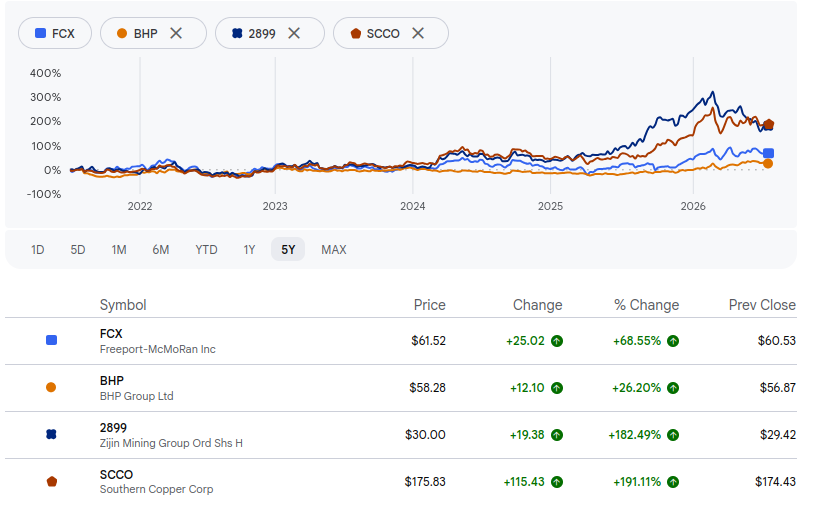

Kobbermineselskabernes aktier steg i dag i takt med, at kobberprisen styrkedes.

Prisstigningen blev drevet af en svækkelse af den amerikanske dollar og i særdeleshed af udtalelser fra Iran vedrørende opretholdelsen af skibstrafikken i Hormuzstrædet. Branchens største aktører, f.eks. Freeport-McMoRan og Rio, steg markant, da markedet reagerede på den geopolitiske situation og efterspørgslen på metaller.

Her er en artikel fra SalkunRakentaja, der omhandler kobber.

Bag prissætningen ligger en usædvanlig ligning. På udbudssiden er svovlsyre, som er nødvendig til udvinding af kobber fra malm, uventet blevet en stopklods. Tilgængeligheden af dette er hurtigt blevet strammet som følge af flere staters overlappende eksportrestriktioner.

Kina standsede eksporten af svovlsyre fra den første maj for at sikre råmaterialer til sin egen gødningsindustri. Beslutningen blev forudgået af lukningen af Hormuz-strædet, som afbrød søvejsleverancer af svovl fra Den Persiske Golf.

Rusland har forlænget sit eget eksportforbud for svovl frem til juni 2026, og lignende restriktioner er blevet indført af Tyrkiet og Den Demokratiske Republik Congo.

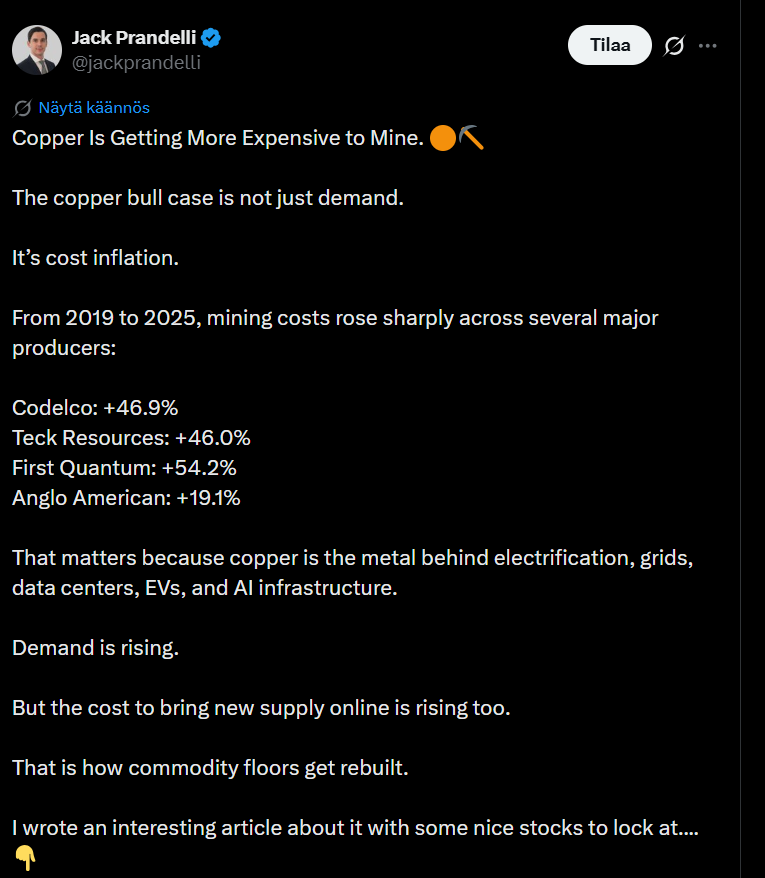

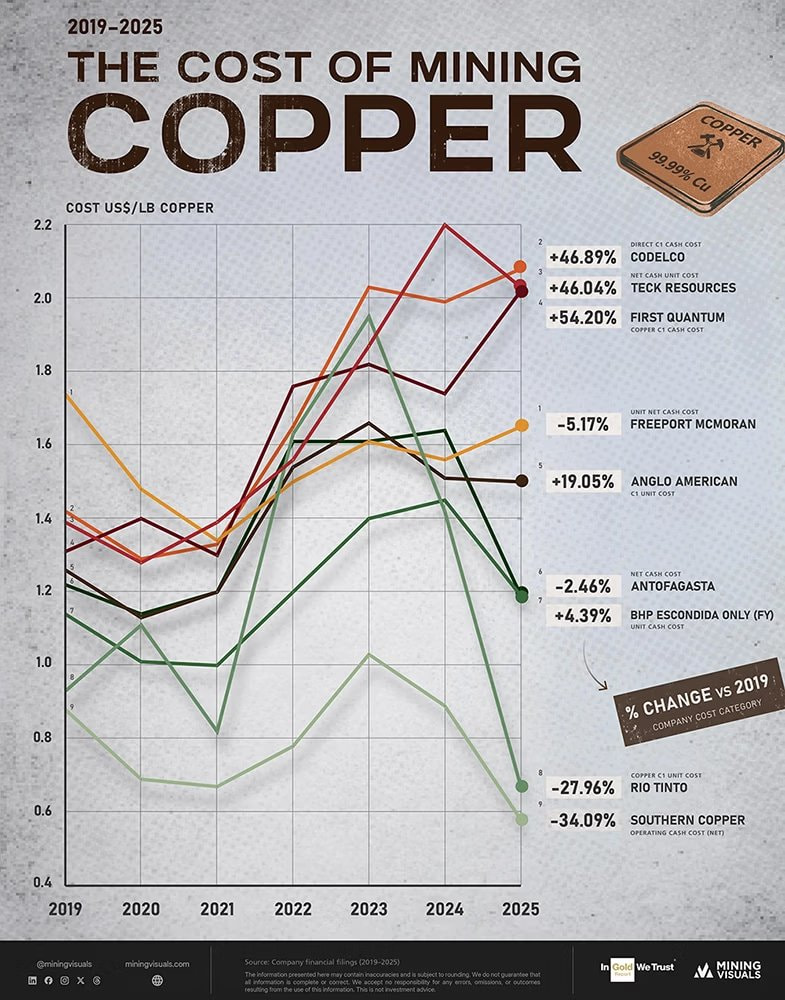

Artiklen herunder forklarer, at de positive udsigter for kobber ikke kun skyldes den stadigt stigende efterspørgsel. Omkostningerne ved minedrift er også steget betydeligt i takt med, at kobber efterspørges til elbiler, elnet, datacentre og AI-infrastruktur. Da det bliver dyrere at starte ny produktion, kan der dannes et højere “støtteniveau” for prisen end tidligere.

Den Demokratiske Republik Congo har godkendt et dekret, der klassificerer litium og visse andre metaller som strategiske mineraler. Dette betyder, at mineselskabernes royaltybetalinger stiger fra 3,5 procent til 10 procent.

Landet rummer en af verdens største litiumreserver, hvor udvindingen begynder i år. Den nye royalty-struktur gælder for alle litiumoperationer, herunder store projekter fra kinesiske Zijin Mining og KoBold Metals.

The country’s council of ministers approved the inclusion of lithium, tantalum, niobium, tungsten, uranium and rare earths to the strategic minerals list, according to a video posted on the mines ministry’s X account. The designation triples the royalty rate lithium miners must pay under Congo’s mining code.

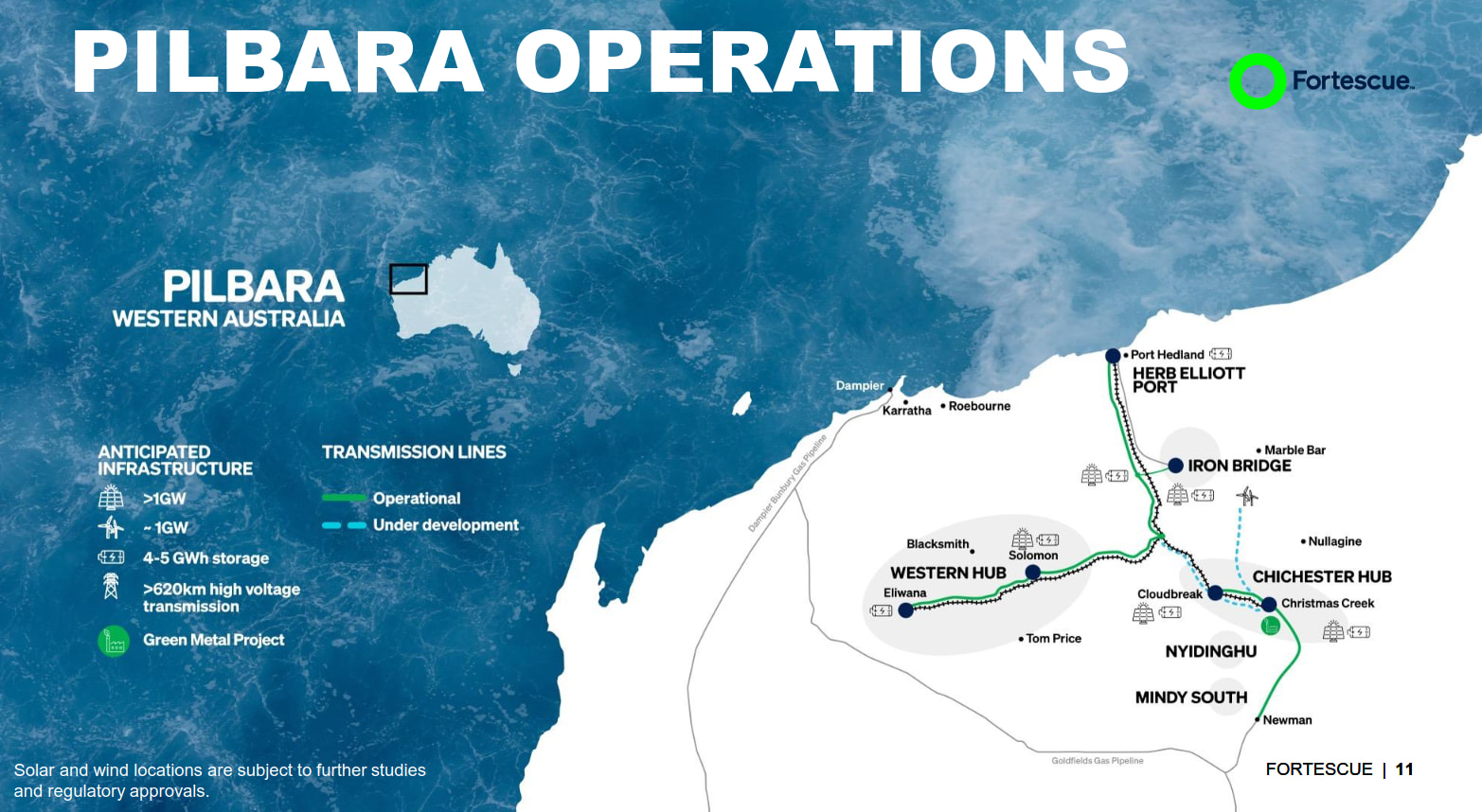

Andrew Forrest, grundlægger, hovedaktionär og administrerende direktør for det australske mineselskab Fortescue, bliver interviewet af Nicolai Tangen fra den norske oliefond. Selskabet er en af verdens største producenter af jernmalm og investerer også betydeligt i dekarbonisering og vedvarende energi. Selskabet blev grundlagt i 2003 og er noteret på den australske fondsbørs. Varighed 43 min.

Størstedelen af selskabets aktiviteter findes i Pilbara-regionen i det vestlige Australien:

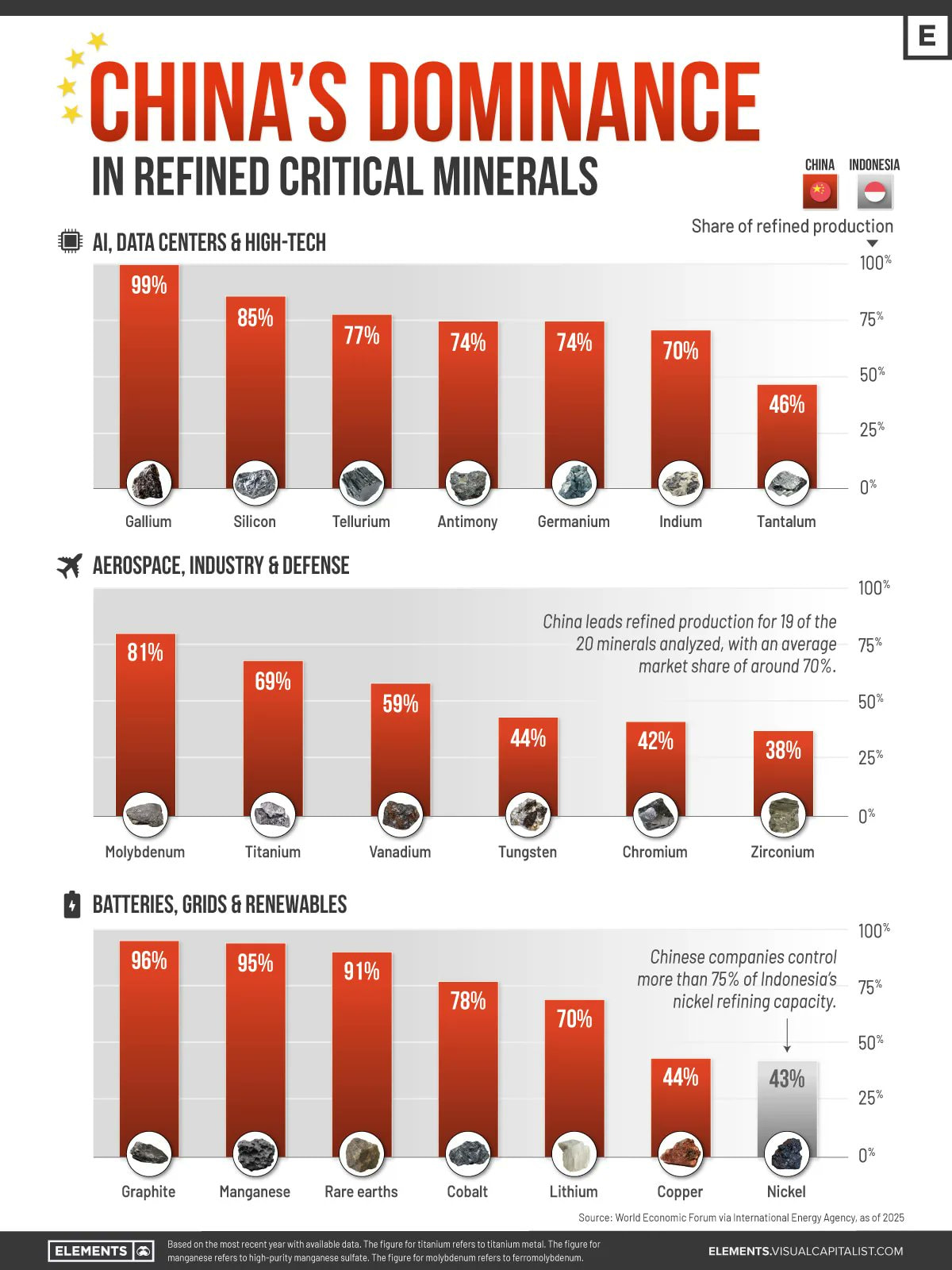

Stødte på dette delt af Jarmo Friman, det fortæller naturligvis ikke hele historien, men lidt. Kina har unægteligt en betydelig position inden for disse råvareforhold, som det også tidligere er blevet konstateret herinde.

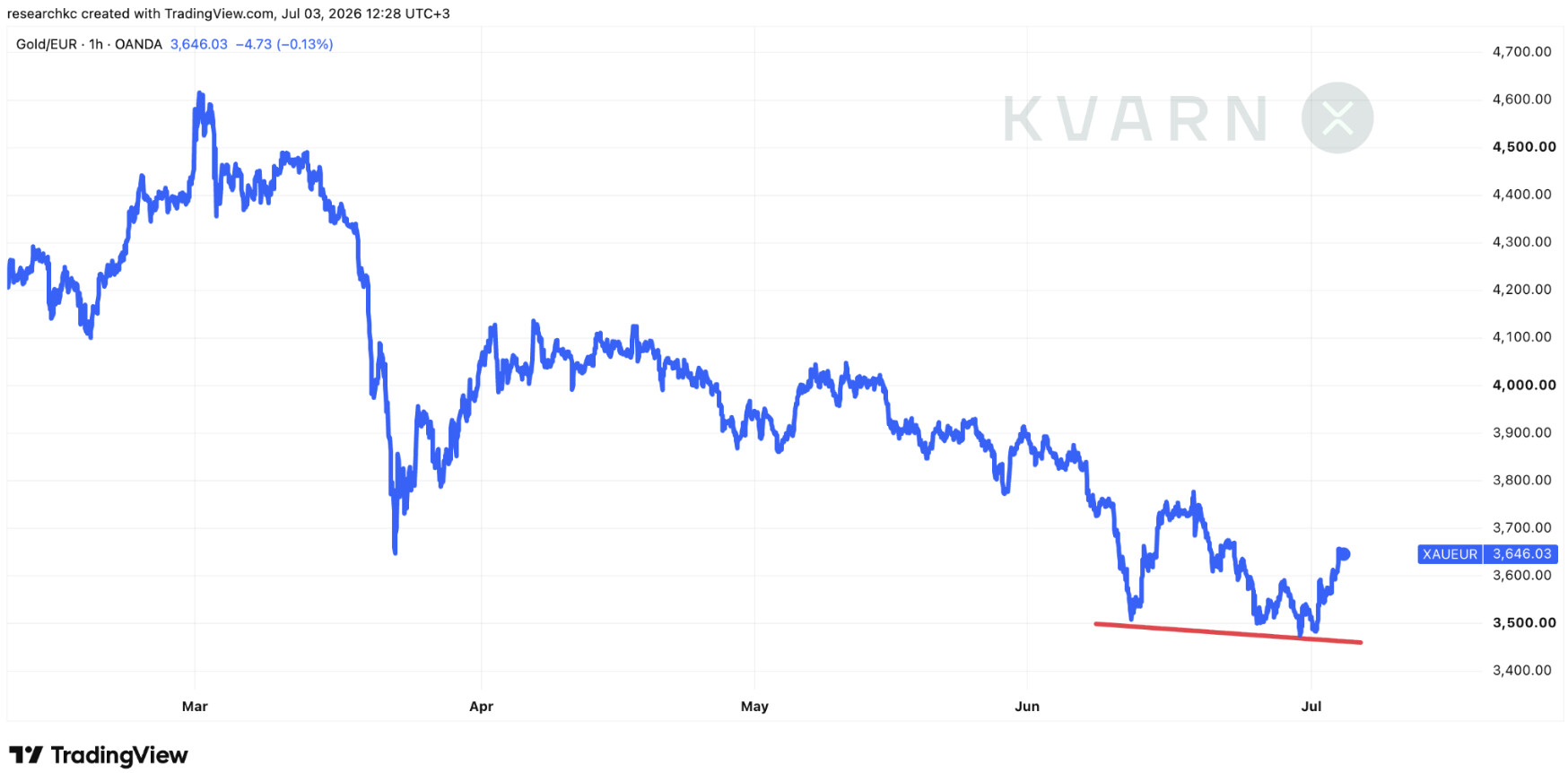

Nedenfor gennemgås det, hvorfor forfatteren betvivler Silver Institutes tal for udbud og efterspørgsel på sølvmarkedet, og hvorfor vedkommende mener, at sølvmanglen er langt mere omfattende.

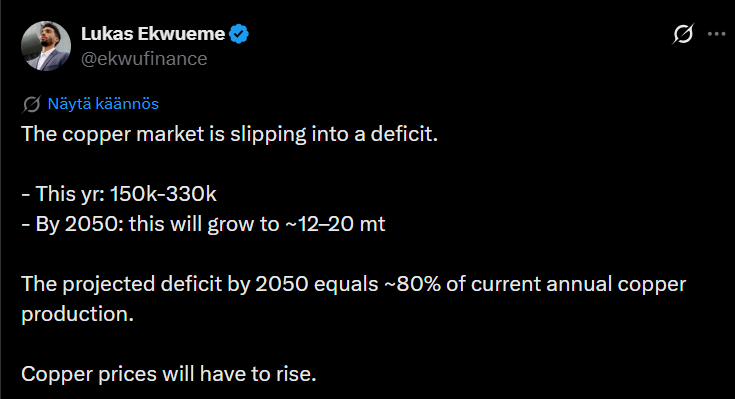

Hovedpointen i tweetet er sikkert, at kobbermarkedet forventes at bevæge sig mod et stadig større underskud i de kommende årtier. Udbuddet vurderes at ville ligge markant under efterspørgslen, hvilket øger presset for prisstigninger på kobber.

Voi alokas, når du nu har postet det der kobber-push næsten hver måned siden 2023, har du så selv kobberminer i din portefølje, eller hvorfor tror du på, at “kobber-bulls” har ret år efter år, selvom der ikke er materialiseret nogen mangel, og prognoserne lyder på noget i stil med “i år 2050 bliver der stor mangel på kobber”?

Kobber er et af mine evige yndlingsemner; jeg sneg det endda ind som tema i “Alokas haastattelee” (Alokas interviewer)-tråden

Og naturligvis har jeg også dyrket emnet i Metso-tråden og, så vidt jeg husker, i et par andre tråde også. Det ville være spændende at spille på kobber eller drage fordel af det, ligesom med mine andre yndlingstemaer – jeg ville bare hverken kunne investere i det eller time det. Uran var et andet spændende område, men det har jeg delt mindre om. Jeg ved ikke, hvad jeg skal stole på, og hvad jeg ikke skal – se bare min portefølje. Alt det, jeg følger tættest, og hvor jeg har lagt mine penge, har stort set været dårlige sager. Og på den anden side er mine bedst performende investeringer dem, jeg har mest held i sprøjten med, men størstedelen af dem har også været, hvad de nu har været.

Nogle har endda spurgt mig, hvorfor jeg ikke investerer i det, jeg taler mest om (live) eller skriver om (i chats). Nebius er nok den af mine aktier, der er mest kobber-relateret, og selv den er ikke rigtig sådan én.