He varmaan sen takia poistavat tälläiset positio ja kurssin hintaan liittyvät ihmettelyt pois tästä ketjusta koska niitä alkaa sitten ilmestyä joka toinen viesti sellaisia ja se pilaa sitten hyvin asiapitoisen ketjun. Tälle palstalle varmaan sopii paremmin kurssit ja shortti ihmettelyt.

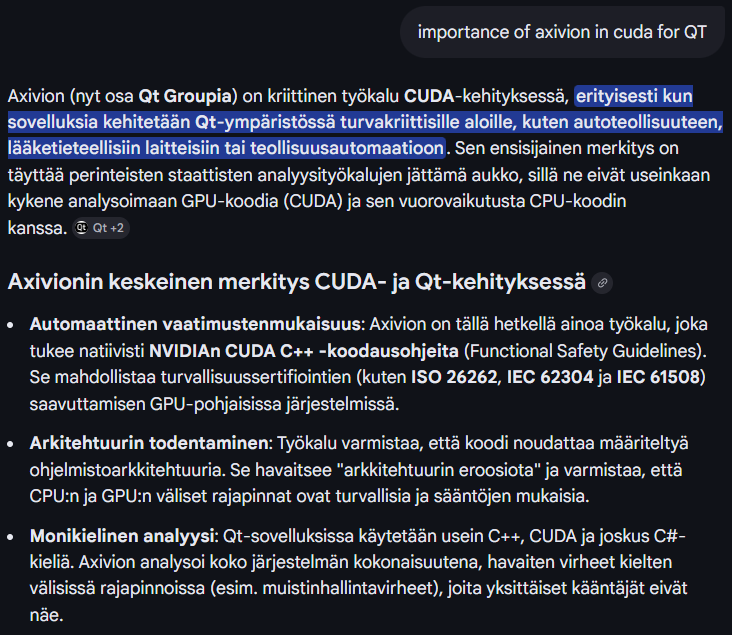

Paljon puhuttu tekoälystä pelottavaan sävyyn qt:n kannalta. Mutta tänäänkin julkaistu tiedote, jossa qt solminut yhteistyön, jossa juuri tuotetaan tehtaisiin palveluja, jotka mahdollistaa tekoälyn käytön. Ehkä sittenkin tekoäly on positiivinen asia myös qt:lle.

Qt on kyllä siinä mielessä hieno yhtiö Helsingin pörssissä, että sillä on uskomattoman hienoja asiakas- ja yhteistyöreferenssejä ympäri maailmaa ja lukuisilla eri toimialoilla. En osaa arvioida yhteistyön taloudellisia vaikutuksia, mutta ainakin lukeman perusteella hyvältä kuulostaa.

GCC ja ISO26262 suhteen asia oli ehkä jossain vaiheessa näin, mutta nykyjään tilanne on nähdäkseni muuttumassa toiseen suuntaan. GCC:n voi certifioida ISO26262 kelpoiseksi ajamalla sille testisetti ja osoittamalla, että se toimii oikein. Nähdäkseni isot toimijat tekevät tuota kokoajan enenemissä määrin, AI tekee tuon certifioinnin tekemisestä entistä helpompaa. Lisäksi kun setifiointi on tehty kerran niin samaa testisettiä on helppo uudellen käyttää uusissa projekteissa. Käytännössä projekteissa joita itse olen nähnyt, niin gcc versio lukitaan projektin alussa raudan kanssa, sille tehdään nuo testit jolla osoitetaan ISO26262 kelpoisuus ja compileria ei projektin aikana päivitetä uuteen versioon ilman erityisen painavaa syytä. Jo ennen Qt:n IAR ostoa näin IAR firmana josta asiakkaat tekevät pakoa parhaansa mukaan ja joka pyrkii käsiin vanhenevalla teknologiallaan tekemään viimeiset niistot asiakkailta. Vastaavia esimerkkejä ovat minusta esim. Perforce joka niistää järkyttävää hintaa QAC työkaluistansa, käytännössä AI:lla voi pyytää muokkaamaan koodin tyylin vastaamaan esimerkkinä annettavaa fileä joka noudattaa esim. CERT C -tyyliä ja silloin selviää vähintäänkin huomattavasti vähemmällä määrällä kalliita QAC -lisennssejä. Itselle IAR -kauppa toimi myyntisignaalina ja olin sitten oikeassa tai en, niin olen tyytyväinen että päädyin hankkiutumaan silloin kaikista osakkeista eroon, oli se sitten oikea tai väärä syy.

Helkkarin painavaa asiaa tässä ketjussa. Mutta suoristetaan pari kulmaa kännyllä kirjoittaessa.

Firma näyttää tekevän parempaa revenueta kuin koskaan ennen. Ja on monella mittarilla halvempi kuin..koskaan?

Onko negatiivina ajureina:

Huoli QT-tuotteiden stickynessin puutteesta?

ai korvaa kaikki softat?

tuotteita käyttävä asiakaskunta on ahtaalla koska kuluttaja ahtaalla jne?

yleinen epävarmuus tällä hetkellä koska maailmanpolitiikka?

Numeroiden perusteella en näkisi, että lafka on ainakaan heti konkkaan menossa tai että tuote olisi pois muodista menossa oleva legacy-raato vailla kysyntää? (en tiedä tuotteesta riittävästi).

Kun huomaa alokkaan myyvän lappua pitkän laskun jälkeen niin väkisinkin oma kiinnostus herää

Kyllä, juuri näin. Tämä on se kolikon toinen puoli sitten. Kehittäjällä on selkeä T-risteys josta kääntyä kun harkitsee projektin/tuotteen teknistä selkärankaa. Rakentaako sertifikaatio ketju valmiin ratkaisun päälle, jolloin maksaa jatkuvasti työkaluista (esimerkit IAR ja QNX, vertaan tätä yhteyttä myöhemmin) ja taatusta laadusta, ja säästää aikaa ja rahaa itse sertifiointi prosessista ja mahdollisesti yksinkertaistaa ja nmopeuttaa teknistä kehitystä. Vai tekeekö itse avoimen koodin päälle ilman työkalukuluja, mutta maksaen sen sitten ajassa ja työtunneissa. Mielestäni tähän ei ole yhtä ja oikeaa ratkaisua. Tämä riippuu paljon kehittäjä osapuolen resursseista, prioriteetista ja kompetenssita. Mikäli time-to-market halutaan lyhyeksi ja tuotteen/firman arvon luonti on jossain muualla niin valmis työkalu on edukas. Puolestaan toiselle firmalle jossa on jo valmista osaamista ja sertifikaatti-ketjun ylläpitäminen on osa bisnestä, ei niinkään.

Teknisestihän molemmat vaihtoehdot ovat täysin valideja. Kysymys on sitten projektin rakenteesta, tuotanto riskeistä ja niiden hallinnasta. Olen itese nähnyt molempia projekteja. Esimerkkinä olen nähnyt ISO26262 gcc projektin viime vuosilta, jossa käytetään jäädytettyä gcc8:a (vipa gcc8 rellu vuodelta 2018). Melkeen vuosikymmen vanha toolchain ja ei olla edes tuotannossa. Mitä tämä tarkoittaa käytännössä teknisesti on että -o2 ja 3 vivut voi unohtaa samantien suurimmassa osassa sovelluksia. Varsinkin mitä lähessä ASIL D-luokkaa mennään. Lisäksi sertifikointii tarvitaan usein ulkoisia työkaluja joista pitää puolestaan maksaa lisenssit. Ehkä isoin etukäteen tuntematon ongelma on että jos glibc tai libstd:stä löytyy CVE joka pitää patchata. Silloin ollaan teknisessä kompliance mielessä todella ikävässä paikassa. Automotiivi puolella pätee myös eri ylläpito vaatimusket kuin kulutuselektroniikassa ja muussa “kevyemmässä” softassa. Regulaattorit vaativat softalta suunnilleen samaa kuin mekaanisilta osilta. Auton tuotannon loppumisen jälkeen tietoturva päivityksiä pitää (suurimmalla osalla markkinalueita) tulla 15v. Jos jo tuotannossa ollaan melkeen vuosikymmenene vanhalla toolchainilla liikeellä ja tuotetta pitää tukea toinen mokoma ja lisää, alkaa IAR tyylinen avaimet-käteen ratkaisu olemaan melko houkuttelema.

Otan tikun nokkaan Qt:n liittymättömän mutta läheisen QNX:n ja verrataan sitä IAR:n lisenssi malliin. Molemmille tuotteille on listahinta mutta usein asiakkailla on omat hinnat riippuen suhteesstaan firmaan.

Per penkki

QNX ja IAR tarjoaa molemmat per-penkki lisenssi mallia kehityksen ajaksi. Molemmat tarjoavat myös kovia ja kelluvia lisenssejä nyanssi eroin. Hattuvakiona molemmissa tapauksissa per-devaaja-penkki kulu on noin 1ke/kk. Reilu 10ke/v ja siitä interpoloiden tiimin koon mukaan. Kuten tälläkin foorumilla on ollut puhetta aikasemmin IAR on tekemässä riitymää kohti kk-sub tyyppistä mallia. Tässä mallissa per-penkki mallia rikotaan kelluvalla ja skaalautuvalla lisenssi poolilla. Sama lisenssimalli olisi sekä devaaja että CI-putken käytössä.

Per tuotanto

IAR ei ota oman tietoni mukaan missään muotoa per-tuote maksua. QNX ottaa. Ja tämä voi olla aika korkea. Kymmeniä euroja automotive puolella.

Mitä tuohon pitkään aikaisempaan veistiin kirjoitin mutta en mielestäni alleviivannu kyllin on Nordic Semin ja Qt:n (ja vastaavien) vertikaalinen kehitys sellainen asia josta todella pidän. Buffetin ja Muskin jalajäljissä samaistun suuresti konseptiin. Historiallisesti hyvin vertikaali-integroituneet firmat ovat dominoineet alaa. Räikeät esimerkit Rockefellerien Standard Oil sekä US Steel jotka johtivat anti-trust lakeihin atlantin toisella puolella. Teknologia puolella vertikaali integroitavuus on avainasemassa Alphabet/Meta/MS/yms menestystarinaan.

Luttelo, jälleen kerran erinomainen keskusteluketju. Näkemyksesi ovat erittäin hyödyllisiä meille kaikille. Jatkakaa samaan malliin! Mitä muita yritysostoja QT:lle olisi järkevää vertikaalisen integraation vahvistamiseksi entisestään?

Vilkaisin tasetta ja net tangible value on pakkasella.(lähde:Yahoo Finance) Tämä on yleisen elämänkokemuksen pohjalta melko iso red flag, vaikka kyseessä onkin softafirma tai jotain sinnepäin. Kehotan kohteliaimmin suureen varovaisuuteen. En halua pilata innostusta, toin vain yhden näkökulman esiin.

Mä pidän todella paljon kyseisestä tunnusluvusta, mutta ei se ollenkaan sovi softafirmoille. Ei heillä kiinteätä omaisuutta yleensä ole kuin joku toimitila (sekin voi olla vuokralla), kasa läppäreitä ja muuta vastaavaa It-tarviketta, kasa käteistä ja ehkä jotain likvidejä sijoituksia ja myyntisaatavia. Olisikohan se about siinä. Sitten velkapuolella usein kuitenkin löytyy tavaraa niin ei se tangible book value voi ihan kauheasti nousta ellei firma ala hilloamaan rahaa. Se taas olisi huonoa pääomanallokointia. Softafirmoissa on se ettei sitä kiinteää omaisuutta tosiaan ole, joten jos bisnes sulaa, ei ole yleensä jotain sellaista joka toimisi puskurina alaspäin. Softafirmojen arvo on kuitenkin ohjelmistoissa, jotka on toivottavasti kriittisiä asiakkaiden näkökulmasta. Kannattaa keskittyä mielummin muihin tunnuslukuihin esim kassavirtaa, nettotulosta tai liikevoittoa kuvaaviin mittareihin.

Microsoftilla on TBV on joku 250mrd kun samaan aikaan tekee operatiivistakassavirtaa 160mrd vuodessa. Ei Microsoftia kannata sen kiinteän omaisuuden mukaan arvottaa. Heillä sitä kiinteää puolta varmasti on moniin softafirmoihin nähden enemmän kun lonkerot on monessa jutussa mukana.

Adobella on myös pakkasella vastaava luku ja Constellation Softwarella. Mikäli Qt:n asiakkaat hylkäisi Qt:n ja softa muuttuisi arvottomaksi, ei Qt:lla tosiaan olisi mitään sellaista puskuria joka voisi pehmentää. Esim. Storalla on metsää taseessa ja sitä myymällä on mahdollista saada lisäaikaa mikäli liiketoiminta tekee turskaa. Qt:lla ei ole metsää taseessa käsittääkseni tai muuta vastaavaa.

Lehdistötiedotteet ovat jo lähtökohtaisesti sellaisia, että yhtiö ei itsekään koe niillä olevan erityistä merkitystä yhtiön välittömään liiketoimintaan, osakkeen kurssiin tai arvostukseen. Jos olisi, niin silloinhan ne olisikin pörssitiedotteita.

Lisäksi ne ovat usein aika myyntihenkisiä ja hyvin pinnallisia, joten varsin suuri osa niistä jää ilman analyytikkojen erityistä, välitöntä huomiota. Toki yhtiöiden ja analyytikkojen välillä on eroja.

Tällä hetkellä markkina (ei pelkästään Qt -spesifisesti, vaan muutenkin) tuntuu saturoituvan tiedotteista, jonne on tavalla tai toisella saatu tungettua sanat AI, tekoäly, NVIDIA tai puolustussektori.

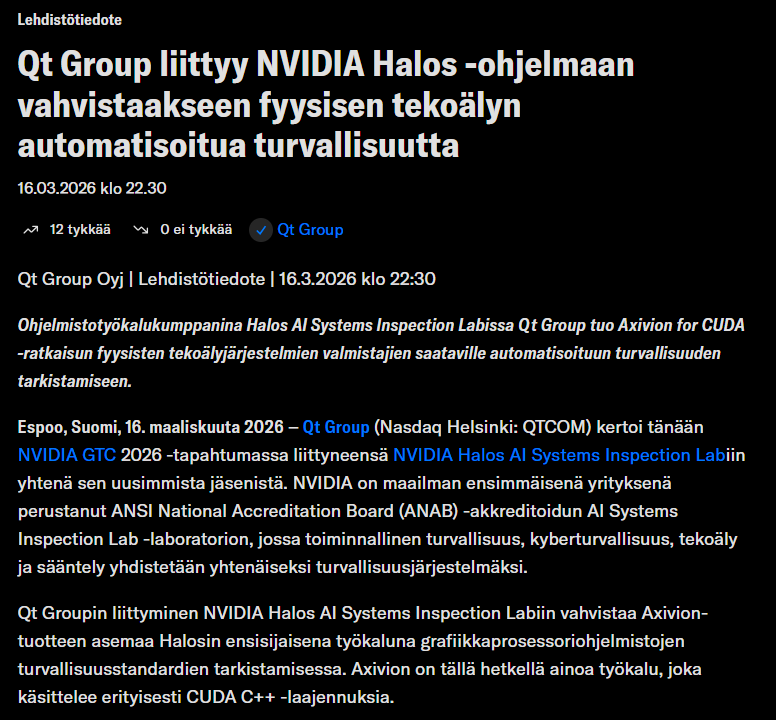

Tuossa Qt:n NVIDIA tiedotteessa on myös hyvä huomata, että mistään erityisestä, juuri Qt-specifisestä partneruudesta ei ole kyse, sillä se on yksipuoleisesti Qt:n, NVIDIA ei ole siihen mitään kommentteja lisännyt.

NVIDIAn sivuilta löytyy partnerit. Joku fiksumpi varmaan kertoo, puuttuuko listalta merkittäviä pelaajia vai onko tämä tällainen kaikki toimijat kattava juttu ylipäätään.

Erään artikkelin mukaan Mandatum Magazinessa Revenion jokaisessa toimipaikassa on pehmolelukissa neukkarin pöydällä. Muistuttaa jokaisen velvollisuudesta nostaa tarvittaessa kissa pöydälle.

“Pehmolelu liittyy työkulttuuriin, jota Toijala haluaa johtamassaan yrityksessä edistää. Sen tehtävä on luoda turvallista tilaa, jossa jokainen uskaltaa sanoa mielipiteensä.”

Kirjoitin aiemmin täällä huolestani ja siitä, että saatamme nähdä alle 20 euron hintoja. Nyt se on karua totuutta: päätöskurssi on 18,70 €. Onko kukaan muu yhtä raivoissaan tästä johdon täydellisestä passiivisuudesta?

Alkaa tuntua siltä, että Qt Groupin johtoa ja hallitusta ei kiinnosta pätkääkään osakkeenomistajien kärsimys. Markkina-arvosta on pyyhitty valtava siivu pois, mutta johto tuntuu vain nostavan palkkansa ja bonuksensa tismalleen entiseen tapaan. Meillä on 90 miljoonaa euroa kassassa – miksi sitä ei käytetä omien osakkeiden ostoihin nyt, kun kurssi on vapaassa pudotuksessa?

Tämä hiljaisuus on hävytöntä. Onko kyseessä täydellinen välinpitämättömyys, vai valmistellaanko tässä yhtiön myyntiä pilkkahinnalla jollekin suuremmalle toimijalle meidän kustannuksellamme? 14. huhtikuuta AGM:ssä on tultava vastauksia: Kuka ottaa vastuun tästä tuhosta, vai jatkuuko johdon palkkajuhla samalla kun meidän säästömme sula