Good thoughts, I agree with many of them. What is your TAM estimate? My own thinking is based on the assumption that Qt’s share is 20-30%, market growth brings 5-10% per year, and market share growth adds the same amount. For Qt, it hasn’t been worthwhile to publish more detailed figures before, but perhaps the situation is changing now. And as @Verneri_Pulkkinen apparently has, I have also prepared myself for a looooong time of shaking the ketchup bottle, for the love of the game of course ![]()

2 Likes

When calculating the figures from the report using the new ARR metric, I arrive at the following conclusion:

- Qt 2025 ARR increased by 8.3% to EUR 127.1 million, which is growth of EUR 9.7 million.

- IAR revenue EUR 8.1 million

- Full-year revenue growth in constant currencies EUR 5.2 million

- Of which Distribution revenue growth was EUR 11.9 million

- Meaning the decline in Qt license, consulting + maintenance revenue was 5.2 - 8.1 - 11.9 = -14.8 EUR million

- Assuming consulting has remained the same, the license revenue is -14.8 EUR million

- If ARR has risen by EUR 9.7 million, then quite a lot fewer 3-year license deals were sold if license revenue has fallen by nearly -15 million, but new licenses have still been sold if the entire EUR 9.7 million ARR growth hasn’t come from price increases

If Qt recognized revenue linearly like other SaaS companies, the revenue would have grown in 2025 by: EUR 9.7 million (ARR growth) + distribution growth of EUR 11.9 million + IAR EUR 8.1 million = EUR 29.7 million.

Let’s further assume that consulting is 10% of the license and consulting revenue line, roughly EUR 20 million, and was at the same level in 2024. In this case, if Qt recognized license revenue linearly, the 2024 comparable revenue would be EUR 117.4 million (ARR) + EUR 44.9 million distribution + EUR 20 million consulting = EUR 182.3 million. The 2025 revenue excluding IAR revenue would be EUR 127.1 million (ARR) + EUR 56.8 million distribution + EUR 20 million consulting = EUR 203.9 million. Thus, organic growth would be EUR 21.6 million or 11.8%. Currently, the comparable revenue growth in the report is 2.6%.

Presumably, it cannot be assumed that the entire ARR amount would have come in as revenue for 2025 if large deals were made at the end of the year. But in the big picture, can it be assumed that growth would have been in the 11.8% range?

38 Likes

A reasonable Q4 report now that I’ve had more time to look into it. As already noted on the forum, the guidance was a disappointment. Could it be, however, that even strong growth figures might be possible, as no upper limit for the forecast was given? As an example, Harvia says it targets 5% growth, but the figures have exceeded that many times over. There could be great potential for success here.

The news regarding IAR, however, was negative. I am not at all sure about the synergies and cross-selling benefits when a double-digit decline in sales is projected; of course, the process might bear fruit in '27–'28, but I would have expected the benefits to have come through clearly already this year thanks to cross-selling. The market situation is also concerning for that reason.

A peculiar case for the company. Hopefully, the recruitment side remains calm this year, the core business can be boosted into strong shape, and deals are won in the defense sector and health-tech.

18 Likes

Very good analysis on the growth of one-year licenses over three-year licenses, which lowered reported sales in 2025. This shows that the business is more resilient than it appears at first glance.

Thank you!!

18 Likes

When asking AI, Gemini at least claimed that Qt belongs to the OMXH25 index. Now that the market cap has dropped lower than, for example, GRK’s, and Atria isn’t far off anymore, do the index experts know if there is a high risk of Qt dropping out of the index? One would think it might trigger selling pressure in funds that is independent of fundamentals.

2 Likes

In that situation, wouldn’t there practically be forced sales for many funds?

2 Likes

The OMXH25 index is determined by turnover, not market capitalization. A better source than AI is Nasdaq itself.

”OMX Helsinki 25 is the Helsinki Stock Exchange leading share index. The index consists of the 25 most actively traded stocks on the Helsinki Stock Exchange.”

If I looked correctly, based on this criterion, Qt is not at the bottom of the pack.

I did a spot check of the trading volumes from the last few days, and in those, I think Qt was well within the 25.

Now that I dug up the January statistics from Nasdaq, it seemed to be just barely inside (rank 23, ahead of Hiab and Kojamo). The February ranking was probably 22nd. The next index membership review is likely in the summer, and the average volume is what matters.

More data here: https://www.nasdaq.com/european-market-activity/news/statistics

And for example, February: Equity Trading by Company and Instrument - February 2026

35 Likes

[quote=“Musti, post:8908, topic:274, full:true”]

Where did you find the information that it’s not at the very bottom based on trading volume? I couldn’t find it, at least not through that link above…[/quote]

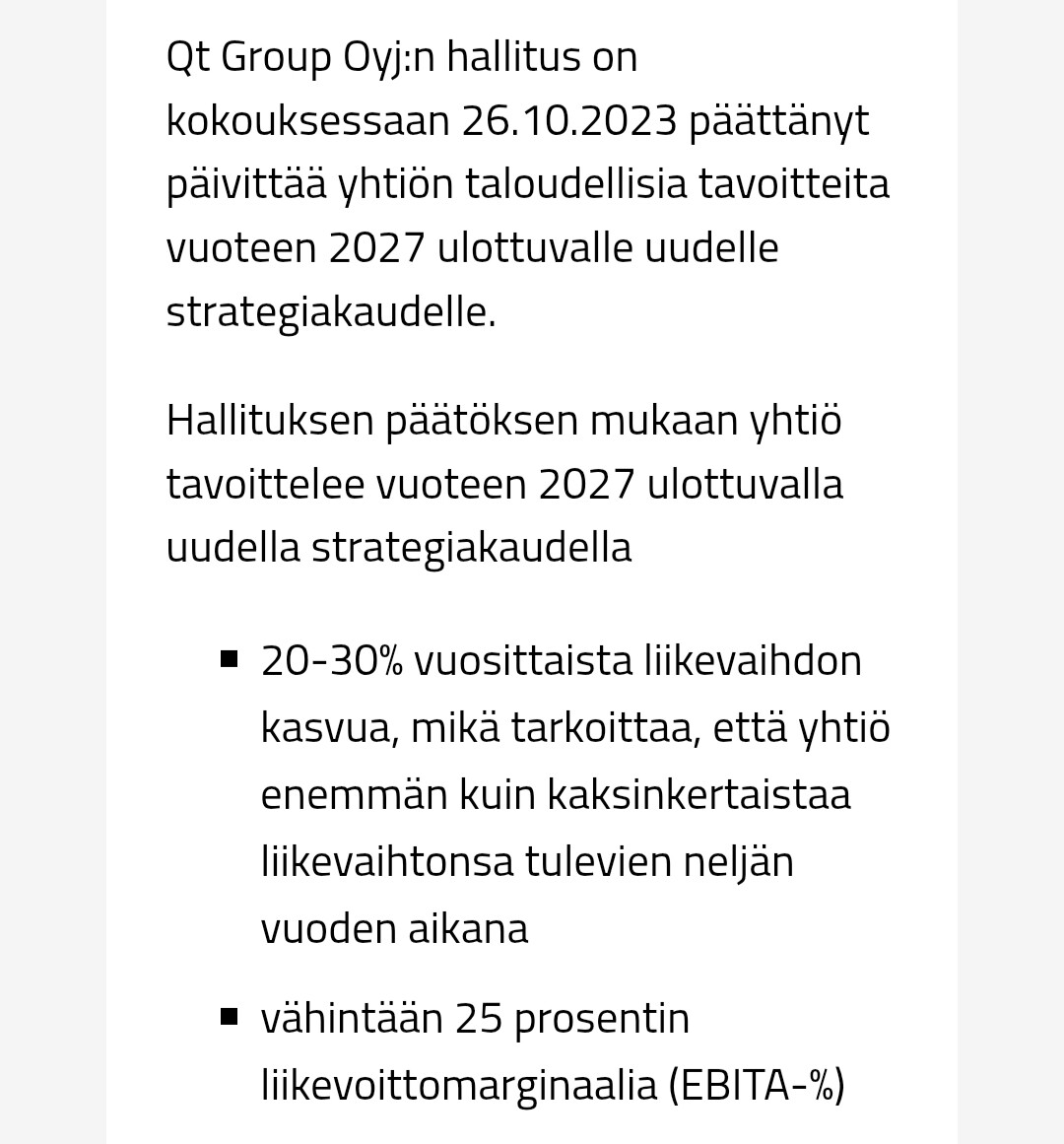

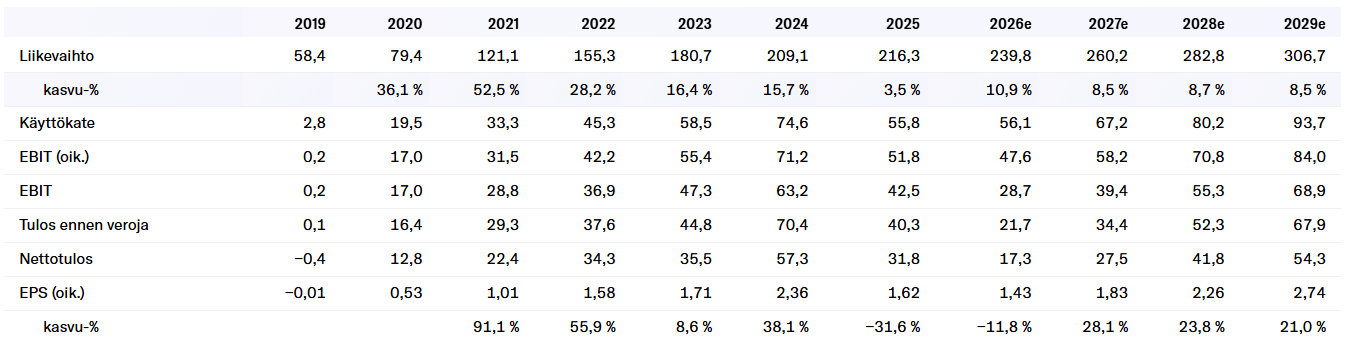

Qt’s strategy for the years 2024–2027 does not look like the target figures will be reached at this rate.

With 20% growth, revenue should be €370 million. Inderes’ forecast for 2027 revenue is €260 million.

We’ll see if this will be updated before 2027.

15 Likes

A few highlights from Qt’s shareholder list for February:

- Domestic funds have significantly reduced their holdings (e.g., Ilmarinen, OP, SP)

- A few domestic players have also increased (Elo, Danske, Mandatum, Nordnet, Proprius), as have some private individuals.

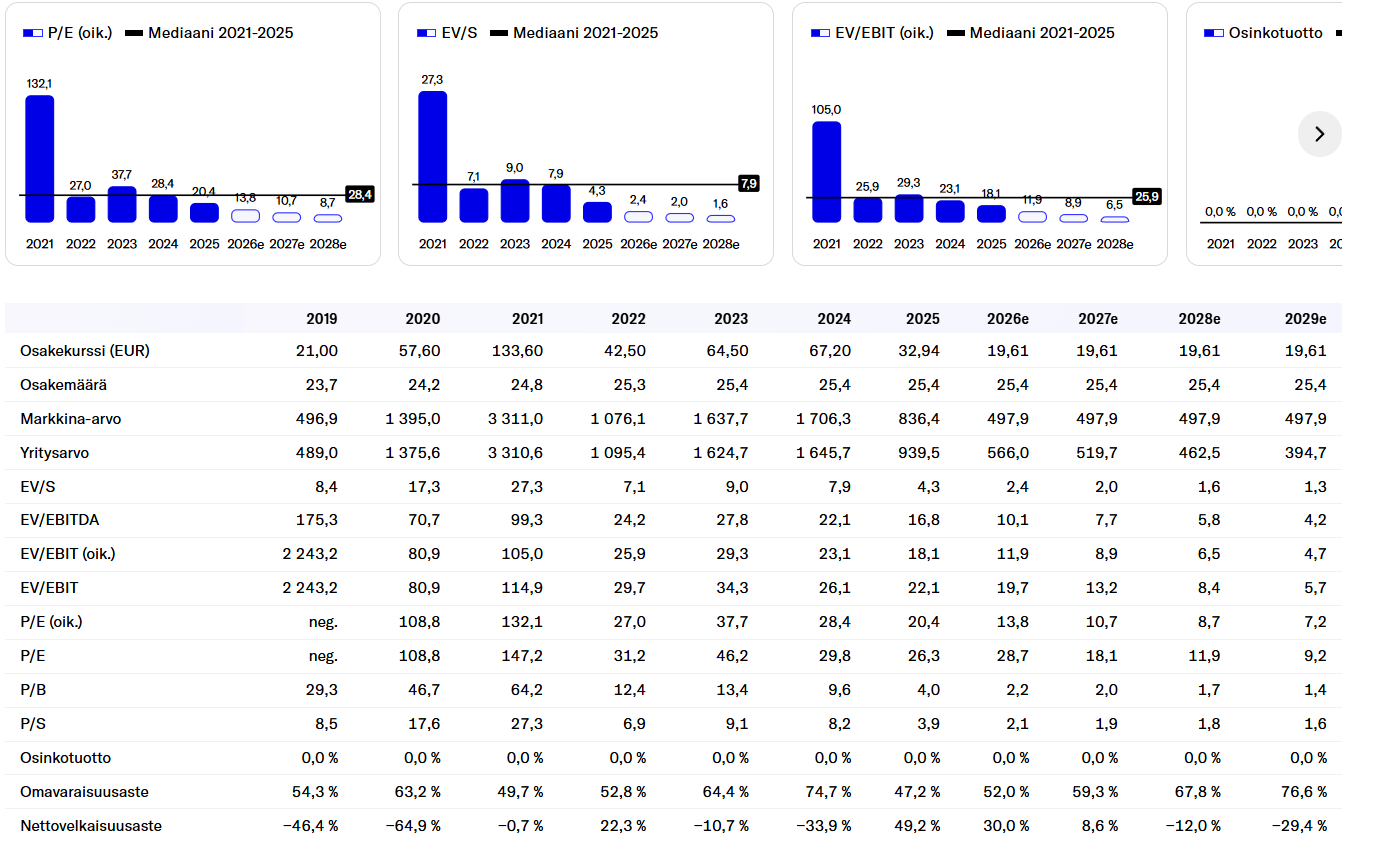

Edit: Qt’s P/B for 2026 is 2.3, by the way. This valuation metric hasn’t disappeared either when it comes to valuing technology companies.

28 Likes

My own thinking didn’t go quite right regarding the recommendation, at least not yet, as I couldn’t estimate how bullishly the ride with Qt would continue. Otherwise, the estimate of drifting toward €25-22, the disappointment on Feb 26th, the price going down for several days, and dipping below €20 has gone quite well. Today, the price dipped to €19.88 in the morning.

As for how we proceed from here, it’s a bit more shrouded in mist. The final “puke” is still sort of missing. It’s possible, of course, that such a final capitulation won’t even be seen, as a proper capitulation would require hope to be abandoned on a large scale. Inderes’ “buy” recommendation shows that faith hasn’t been lost in the big picture yet, as was seen with Neste.

24 Likes

March 2020:

Corona bottom panic: QT share costs about 19 euros each

The company’s revenue is about 60 million euros and the company has just become profitable

March 2026

QT share costs about 19 euros and change.

The company’s revenue is 216 million euros and the company’s EBITA operating profit is about 50 million euros.

Looking a couple of years ahead (2027 forecast), the company trades at approximately:

15 P/E ratio

2x P/B ratio

2x on a Price/Sales metric.

In my opinion, a no-brainer valuation for an international company that has all the prerequisites to generate good profitability and also achieve growth. Expectations are low.

Today, I joined the QT club. One or two years of growth is not the whole truth about the sustainability of the company’s growth rate. During COVID, it was thought to be 40%; today, it is thought to be much closer to 0%. I like low expectations. Maybe they can even be exceeded sometime.

98 Likes

One could imagine the RAM shortage playing right into Qt Group’s hands. Customers want or are forced to make products with less RAM, which makes competitors’ tools unusable for those specific products. ![]()

8 Likes

So, Qt’s forecast P/E (adj.) for this year is 13.8 and 10.7 for next year. And in practice, the forecasts suggest that it won’t be until 2028 that we return to near 2024 EPS levels. This would be achieved with a 35% higher revenue accumulation, which of course means that profitability is significantly lower, i.e., EBIT margin 25.1% (2028) vs. 34.1% (2024). I don’t quite understand what some people here base their claims on that these are somehow bullish forecasts. After all, Qt Group now also includes IAR Systems. In my opinion, the forecasts are very conservative while the valuation has been driven into the ground. The poorly performing forest industry companies (and many other “laggards”) on the Helsinki Stock Exchange are currently more expensive than Qt. One almost doesn’t dare to even mention Nokia in this context. Times just change, which makes investing very interesting.

72 Likes

Kappas keppana, tulipas taas tehtyä temppu ja palattua Qt omistajaksi kun tuli ostattua muutama erä Qt kaksikymppisiin kursseihin. Täällä foorumilla on ollut varsin hyvä määrä keskustelua sijoitus sentimentistä, mutta hetkeen en ole lukenut kamalan syväluotaavaa analyysiä Qt:sta teknisestä vinkkelistä. Itselleni Qt:n tekninen tilanne ja tuleva ovat pienen tauon jälkeen teräväittyneet, joten uskallan jakaa mietteitäni. Sen verran taustaa että olen SR SWE automotiivi maailmasta, joka ei kuitenkaan käytä tai ole käyttänyt Qt:ta vuosikymmeneen omin kätösin. Ennen automotiivi hommia työnkuvaus oli analogi tekniikasta ja sulautetuista järjestelmistä. Kerron tämän sen takia, että se antaa kontekstia siitä mistä tulen ja mimmoisen ruudun läpi Qt:ta katselen.

Tästä tulee melkoinen tekstiseinä enemmän tai vähemmän hyvin jäsnneltyä teksitä…

## IAR hankinta

IAR:n bisnes on kääntäjä. Tarkemmin sanottuna C/C++ kääntäjä. Miksi kukaan haluaisi maksaa C-kääntäjästä jos GCC:ta tai Clangia saa käyttää mielinmäärin miten haluaa ilman että tarvii maksaa rahaa tai kysellä lupia. Syitä on nyrkillinen mutta niistä muutama on oikesti merkittävä.

Isoin ja määräävin syy on sertifikointi, joka puolestaan on vaatimus usealla avain alalla johon koodia tuotetaan. Automotivessa tämä on ISO26262, IEC 61508 (ja ilmeisesti lainaten kanssa ISO26262) teollisuudessa ja IEC 62304 medikaali puolella. Ilmailussa (siviili ja sotilasilmailu) on myös nippu omia standardeja, jotka vastaavat nyanssieroin edellämainittua. Sotilaspuolella puolestaan MIL-STD-xyz tai kansallinen vastine. Nämä on keksitty aikoinaan, jotta eri alan toimiat voivat leikkiä samassa hiekkalaatikossa ilman jatkuvaa standardien ristiin mappaamita. Nämä standardit määräävät sekä tuotantoprosessia sekä teknistä toteutusta. Nämä kaksi yhdessä johtavat sitten siihen missä IAR (ja muut vastaavat työkalut) astuvat kuvaan.

Puhun nyt yleistäen C-kääntäjistä mutta pätee myös muihin kääntäjiin. Esim Rust. Nykyajan kääntäjät ovat tooodella fiksuja. Usein turhan fiksuja. Moderni kääntäjä osaa tutkia ja ennustaa suoritus polkuja ja optimoida rakenteita sillä tavalla että kehittäjä ei voi luottaa siihen, että kuinka milläkin arkkitehtuurilla, mitä koodi oikeasti tekee. Puhutaan hyvin-hyvin autistisen tason ongelmista. 2 esimerkkiä

- Kun tehdään kryptografiaa on tärkeä että kryptomassat prosessoidaan aina const-time ajassa, jotta aikadomainin side-channel hyökkäys järjestelmää vasten ei toimi. Jos tarkkoja ollaan const-time ei itsessään vielä riitä vaan pitää myös olla järjestlmä kuormallisesti const. Moderni kääntäjä ei ymmärrä tätä konseptia ja vaikka kuinka laitat optimiontiliput nolliksi niin silti lopputulos voi olla haastava selvittää. Tässä jokin aika näin artikkelin jossa Botanin pääkehittäjiä syletti juurikin tämä ongelma. IAR tarjoaa tällaisiin sovelluksiin ratkaisuja. Ja vieläpä sellaisia ratkaisuja jotka toimivat kääntäjä versiosta toiseen luotettavasti.

- Kun tehdään realiaikavastetta vaativia ratkaisuja, on hyvin-hyvin tärkeää että input-output on deterministinen. Tässä tapauksessa prosessori valmistajat laittavat kapuloita rattaisiin. Modernit MCU:t (mikrokontrollerit) ovat sen verran kehittyneitä ettei markkinoilla oikein ole todelliseen realiaikaan ja ennustattavuuteen kykeneviä prossuja. Edes kaikki ns. realiaika prossut (esim STM32R-sarja) ei ole kyllin realiaikainen kaikkiin tarkoituksiin. Syitä on monia mutta yleisin maton reuna johon kompastua on ytimen pipelinejen määrä ja näiden schedulointi. Tämä niche ongelma on sen verran haastava ja työläs ylläpitää sadoille eri prosessoreille, ettei open source projekteilla ole ollut kiinnostusta ratkaista ongelmaa. IAR:n kaltaisella työkalulla tämä on mahdollista.

Kuinka IAR kääntäjä tekee tämän on lyhyesti ja yksinkertaistaen niin että siinä missä GCC ja Clang luovat geneerisen binäärin joka vastaa optimistista lopputulosta 99% käyttökohteista ja ytimiä mm. optimoiden rakenteita, looppeja ja osotteita, niin IAR:n käänätäjässä on prosessori spesifejä inline ASM blokkeja tai sääntöjä joilla voidaan varmistaa juuri haluttu toiminta juurikin oikeassa kohdassa. Näitä sitten liputetaan kääntäessä tarvittavan mukaan.

Tämä on prosessi joka on todella kallis tehdä miestyötunneissa. Silikoneja kun on satoja ellei tuhansia ja uusia tulee jatkuvasti markkinalle. Ja nyt ei edes puhuta vain ARM Cortex-X ISAsta vaan myös vaihtoheto ISAsta kuten RISC-V (RV32 ja 64), Renesassin omat, AVRt, TI:n MSP, PowerPC jne.. Ja lisäksi 8 bitistä 64 bittiin. Huomioitavaa että IARlla ei ole virallsita tukea x86lle. Tästä voikin jo selkesti lukea että IAR elää ja loistaa nimeomaan sulautettujen mikroposessori hommien maailmassa. Mutta kattaa myös isot Cortex A ytimet. Eli sovelluskohteita on myös HPC maailmassa. Jotta kehitystyö toimii hyvin ovat silikoni vendorit ja IAR syvässä symbioosissa keskenään. IAR tarvii tuotteilleen rautaa ja silikoni vendorit tarvitsevat kehitystyökalut joita heidän kohdemarkkinan asiakkaat tarvitsevat. Huomiona että en ole aivan varma missä menee IAR ja silikonitoimittajan tontin viiva. Voisin kuvitella että IAR vastaanottaa dokumentoinnin ja testiraudan silikoni valmistajalta ja toteuttaa konsultoiden IAR laajennoksen

Ensimmäinen analyysi AIsta ja Qtsta tulee tässä: tämä kallis per-malli-kehitystyö nopeutuu ja halventuu Ailla merkittävästi. Työ on juuri sellaista jossa tekoäly loistaa. Ei tarvise keksiä uutta vaan analysoida tuhansia sivuja dokumentointia ja järkeillä se käännösohjeiksi. Sanoisin näin että hyvällä tekoäly adaptaatiolla Qt (IAR) on tässä netto hyötyjä. Tätä hommaa ei pelkällä tekoälyllä voi silti kuka tahansa tehdä koska lopputuloksen testaaminen vaatii oikean (esituotanto, jotta työkalut on valmiita launchissa) silikonin ja tähän ei open source projektit kykene.

## Qt ja ASIL

Tästä aikasemmasta pohjustaen on aika helppo vetää yhteen linkki IAR:sta Qt:n tarjoamiin ratkaisuihin. Seuraavaksi avaan omalla kohdalla relevanttia ISO26262 speksiä ja siitä johtuvaa ASIL-luokitusta.

ASIL on A-D luokitus joka kuvaa osakokonaisuuden fuktionaalista turvallisuus vaatimustasoa. A-luokka on kaikkein matalin luokka ja se kattaa esim komponentteja kuten ajamiseen liittymättömät zone-ecut ja vastaava valaistus. B kattaa suurimman osan instrumenttipaneelista, jarruvalot ja peruutus kameran/tutkan. C kattaa dynaamisen alustan tietokoneen ja adaptiivisen vakkarin ja loput mittareista. D kattaa suurimman osan absoluuttiseen turvallisuuteen liittyvät astiat kuten airbagit, jarrut ja abs, ohjaustehostin ja nykyautossa myös ADAS. Tästä on varmaan helppo huomata, kuinka IAR kääntäjä löytää tiensä autoon kuin autoon.

Seuraava asia on ASIL-luokan riippuvuus käyttöjärjestelmään. Fiksu lukija varmaan hoksaa että esim airbageissa tai ABS jarruissa ei ole käyttäjärjestelmää ollenkaan. Airbagit ovat täysin elektro-mekanisia MEMS laitteita ja ABSt ovat joko ASICja taikka baremetal ratkaisuja, joissa jokin Matlab malli käännetään realiaika vaatimusten mukaan ja tuutataan piirille. Jos hypätään D-luokan ADAS järjestelmään niin törmätään 9.69 kertaa kymmenestä QNXään. QNX on BlackBerryn tekemä mikrokernel (hox, ei monoliittinen kernel kuten about kaikki muut OSt) käyttöjärjestelmä joka on itsessään ASIL D sertifioitu toimittaessa. Tällä hetkellä QNX on realistisesti ainut vaihtoehto ASIL D ja C tasoille. A ja B tasoilla sitten onkin vaihtoehtoja kuten uusi suomesta juurensa kantava Elektrobitin LISA joka on hypervisor + EB Ubuntu pino. Jälkimmäinen avointa koodia.

Kun päästään käyttöjärjestelmä tasolle niin päästään sulavasti UI elementteihin jolloin Qt:n tuoteperhe astuu kuvaan. Qt:n Qt Safety Renderer on valmiiksi ASIL D toimitettuna. Tämän takia C ja D luokissa realistisia vaihtoehtoja ei ole monia ja joista Qt on objektiivisesti paras ja goto-valinta. On myös mahdollista että tier1/OEM tekee tämän kokonaan itse, mutta on niin kallista ja hidasta että miksi keksiä rengas uudestaan. Ja jotta tulee sanottua niin tähänkin on muutamia Qt:ta vastaavaia optioita.

A ja B luokissa on jo enemmän valintaa. Qt on täälläkin teknisesti todella hyvillä. Vasrinkin mittaristossa Qtlla on yksi ässä, Boot 2 Qt. Eli Qt voidaan ajaa suoraan bootloaderista ilman käyttöjärjestelmän abstraktiota. Tämä on erittäin hyvä kun BOMsta halutaan nipistää (vähemmän muistia ja laskentatehoa) ja kun halutaan nopea vasteaika käynnistykseen. Qt ei rajoita myöskään UIn designiä sillä Qt tukee sekä 2D ja 3D renderöintiä.

Infoteiment puolella on tällä hetkellä kahta selkeää trendiä. Bestspoke oma ratkaisu ja Android auto. Bestspoke ratkaisussa Qtlle on oikesti tilaa mutta Androidin tapauksessa tämä on lähinnä teoreettista, vaikkakin mahdollista. Tässä on kuitenkin hyvä ymmärtää että nykyautossa infotaiment ei välttämättä ole homologinen järjestelmä vaan saattaa koostua useista ratkaisuista. Ja nämä ovat aina erillään mittaristosta johtuen funktionaalisen turvallisuuden määräyksistä.

Nyt toivottovasti lukijalle on tullut selväksi kuinka modernin auton ohjelmistoon vaikuttaa moni asia, yhtenä suurena rajoittajana ASIL luokka. Qt osti muutamavuosi juurikin tähän erikoistuneen firman, joka siis tuottaa testaus palveluita ASIL-luokille. Riippuen luokasta testattavaa on enemmän tai vähemmän. Vastaavasti mitä vähemmän valmiin sertifioidun palikan (kuten Qt tai QNX) päälle lisää omaa, niin sitä vähemmän on testattavaa. Etukäteen sertifioidut palikat on tämän takia houkuttelevia sillä se säästää kehitys ja ylläpito vaiheessa suuresti testaukselta. Tässä tilanne on win-win. Jos Qt teknologia valitaan, on testattavaa teorissa vähemmän. Jos Qt:n teknologiaa ei valita on testattavaa enemmän ja suurempi tarve testausteökaluille ja lisensseille. Tässä asiassa en ole asiantuntija kuinka hyvä penetraatio FrogLogilla oli ei-Qt testaukseen.

## Qt ja sattumanvaraisen saannin muisti (ja sen saatavuus)

Tekoäly pointti nro 2. Mutta tämä on epäsuora. On melko selkeää että RAMn hinta vapailla markkinoilla on räjähtänyt. Ja tämän varmaan jokainen sisäistää. Useammalla jää kuitekin hoksaamatta että sekundäärinen shokki joka tästä tulee on vielä rajumpi. 3 RAM valmistajaa tuottaa ~90% maailman DDR5 muistista. Muutama päivä sitten Blomman aamussa oli juttu kuinka C-suite kavereita saa monoa kun Etelä-Korean RAM ostomatka meni vihkoon. Käytännössä kaikessa elektroniikassa pleikkarista autoon on RAM muistia. Samassa Blomman aamussa kerrottiin että 2026 tuotanto oli myyty loppuun ennen tammmikuun loppua. Tämähän on aivan katastrofi. Sony sano että PS6 julkasu menee pari vuotta taaksepäin. Jään kauhulla odottamaan kuinka lyhyen tikun sekundääri markkinoilla käteen jäävillä ostajilla ei ole tuotetta jota myydä. Harmittaisihan se jos olisit VW ja sulla on 200k Porche tehtaalta ulkona mutta siitä puuttuu 2 RAM kampaa.

Uuden kapasiteetin saaminen kestää 2-3v minimissään. Design adaptaatio kestää kuukausia riipuen tuottessta ja sen integraatio tasosta. En usein maalaile piruja mutta tässä kyllä täytyy olla doomeri ja sanoa että tämä ei tule päättymään hyvin. Monissa sovelluskohteissa matalammat RAM suoritusarvot ovat hyväksyttyjä. Uskoisin että aika monessa firmassa mietitään miten käy millekkin tuotteelle kun DDR5 vaihtuu DDR4 alapäähän tai DDR3 yläpäähän. DDR5 ei edes ole pelkkä nopeus standardi vaan pitää sisällään myös built-in ECC ominaisuuksia jotka voivat joissan sovelluskohteissa olla korvaamattomia (esim autot).

Tämä ei suoraan sada Qt:n tai kenekään muunkaan laariin, mutta on totta että Qt on selkeästi resurssi nuuka moneen vaihtoehtoon verrattuna sekä OSn sisällä että sularina. Mikäli jokin tuote päätyy vaihtamaan matalamman laadun RAM moduulin tuotteeseen niin se _voi_ vaatia myös ohjelmiston adaptointia. Tällä alalla klassisesti sanotaankin että HWta voi kompensoida softalla. Mutta vain tiettyyn pisteeseen asti.

En sanoisi että tällä olisi merkittävää vaikutusta Qt:n. Ellei homma ylly ihan maailmanlopun menoon. Mutta silloin vaakakupissa painaa myös tehtaan piippuun jääneet tuotteet ja jakelulisenssit.

## Qt ja Flutter

Sitten oma henk. koht. mielenkiintoisin otsikko. Sivutoimisesti toimin Flutter devaajana ja arkkitehtina. Flutter ja Toyota on mielemkiintoinen pari. Toyotalla on jo vuosia ollut pöhinä dioissa että Flutteria on putkessa. No nyt se olisi tulossa pihalle tämän vuoden rav4:ssa. Kuten aikaisemminkin tällä foorumilla mainittu, ei Flutter bootloaderista ole mikään triviaali juttu. Toyota on ratkaissut tämän omalla bestspoke bootstrap ratkaisulla joka ilmeisesti lataa Flutterin embedder APIn kautta renderimoottorin jota sitten käytetään Flutter sillan päätteenä. Luin että tämä olisi joko ASIL B tai A tasolla. Sertifikaatista ei ole varmuutta myöskään. On eri asia olla funktionaalisesti jollain tasolla ilman sertifikointia. Toyota päjäytti tämän vuoden alussa kanssa Flutter perlimoottorilla nimeltä Fluorite, joka on julkaistu avoimena sorsana. Ilmeisesti varsin performantti yksilö. En ole itse testannut. Lisää luettavaa ja keskustelua https://www.reddit.com/r/programming/comments/1r0lx9g/fluorite_toyotas_upcoming_brand_new_game_engine/.

En tiedä menetänkö tässä kredibiliteettiä C99/11 miehenä, jota siis käytän pääasiassa palkkatöissä, mutta henk. koht. mielipide on että Flutter (ja alla oleva dart) on kaikkein mukavin ja tuottavin ohejelmointikieli mitä olen ikinä kokeillut. Hyväilee juuri oikeita kohtia meikäläisen aivossa.

99.420% Flutterin sovelluskohteista on applikaatio tasossa. En näe itse Flutteria ja Qt:ta toistensa kilpalijoina vaikka jakavatkin osan samasta arvokerroksesta. Flutter on harmikseni todellinen pyöristys virhe sekä iOS/Android, desktop että web puolella. Todella toivoisin että framework adaptoitaisiin laajemmin.

## Muut teollisuuden vertikaalit

Kuten joku näppärä hoksaa niin tässä on käyty Qt:ta läpi semivahvan autoteollisuus linssin läpi. Kuten aikaisemmin mainittiin niin vastaavia sertifikaatti rajotteita löytyy myös muilta teollisuus aloilta. Nostaisin mahdollisuudet defenssi puolella.

Qt hyväksyttiin jokin aika sitten FACE sertifikaatilla (Future Airborne Capability Environment). Tämä on USAn ilmailuteollisuuden sertti, on laatuleima esim F35 hävittäjään ja muihin projekteihin. Tämä on tulevaisuuden defenssiin liittyvistä prospekteista se kaikkein tärkein. FACE avaa ovet käytännössä koko USAn puolustus teollisuuteen ja sitä kautta myös atlantin tälle puolelle. Maajärjestelmistä löytyy myös vastaavia serttejä ja niitäkin on Qtlla vino pino. Julkiset referenssit on tämän alan hommissa usein nihkeissä mutta ainakin Saab Defence käyttää Qt:ta. Mitä ymmärsin niin sovelluksen kohde on ilmavalvonta ohjelmisto. Olisiko tutkajärjestelmässä tai lennonjohdossa. Mene ja tiedä.

## Markkinan voimat

Jos on asunut kiven alla niin on selvää että Qt:n kurssin syväsukellus on sekä itseaiheutettua mutta myös sektori vetoista. Kaikkia SaaS firmoja on rankaistu vuoden alusta 30-80%. Atlassian, Adobe, Salesforce, Workday ja kumppanit. Ei ole helppoa ei. Tekoälypaniikki iskee joka toinen viikko.

Oma näkemys ohjelmisto alalta on että uskon vahvasti Jevons paradoksiin. Eli siihen kun jokin asia helpottuu niin sen sijaan että sen tuotto/tarve pysyy vakiona tuottavuuden kasvaessa, käykin niin että kysyntä kasvaa nopeammin. Verrokkina traktori ja maanvijely. Tai juna-hevonen ja liikkuvuus.

Monet teknologia apostolit julistavat että devaaja ei enään koodaa vaan promptaa. Spotifyn joku päällikkö taisi menneellä viikolla näin julistaa. Samalla junnujen työmarkkina koki syvä-jään. Tilanne ei ole ihan niin paha kuin otsikot antaa ymmärtää. Jenkeissä junnu positioiden määrä on hieman alempi kuin ennen korona-kiimaa. Mutta selkeästi alempi kuin olisi ollut ilman AI aaltoa. Olen melko varma että tämä tulee puraisemaan IT alaa kollektiivisesti pepusta kun brain drain pysyy vakiona mutta uuden talentin putki on katkaistu. Saa nähä miten menee.

Jevonsin paradoksiin vielä viitaten uskon että pitkässä juoksussa devaajalisenssien ja yeisesti sovelluskohteiden määrä tulee kasvamaan, ei vähenemään, tästä johtuen. Uskon myös, ohi aiheen, että suurista monoliittisista tuotteista ajaa aika jollain jänteellä ohitse ja tilalle tulee pieni, agiileja bestspoke ratkaisuja. AI:n tarjoama tehostaminen mahdollista tälläisen mallin joka nykyisellään ei ole bisnesmielessä kestävä. Eli edellisen parin vuosikymmenen ohjemisto konsolidaatio kokee suhdanne käännöksen ja fragmentaatio alkaa. Uskon että tämä on kuitenkin hyvin hidasta.

Autoteollisuudessahan on ollut kunnon kulutusjuhlan krapula nyt pari vuotta. Upouudet projektit on kivenalla ja nykyisiä jatketaan pidempään kuin oli suunniteltu. 1 gen SVD kehitys meni monessa firmassa yli, jäi piippuun tai jotain muuta kipuilua. Rahat ja aika on käytetty, teknologia jää vanhaksi mutta uutta pitäisi tehdä, samalla kun marginaalit on pienentynyt ja uudet haastajat syö markkinosuuksia. Uuden auton hinta on karannut 10v aikana kymmeniä prosentteja ja kuluttaja kipuilee edelleen ostovoiman kanssa. Vika suoraan ei ole BEVssä tai SVD:ssä. Myös reguloinnilla on iso osa. Nykyautoissa on paljon pakollisia komponentteja joita ei 10v sitten ollut. On kuljettaja kameraa, hätä puhelinta, enemmän testejä jne. Uuden perhe Skodan hinta 10v vs tänäpäivänä inflaatio korjattuna on melko radikaali. Saksan autoteollisuus joka on kipuillut teknologiauudistusten kanssa saa nyt pienen hengähdystauon kun RED3 ja mahdollisset Kiinan suojatullit turvaavat marginaaleja.

Itsellä ei ole faktatietoa miten iso osa asiakas piirakkaa autoteollisuus on Qtlle, mutta en yllättyisi jos se ei olisi suurin yksittäinen. Uskon kuitenkin että pahin on takana päin ja että esim defenssi puoli tuo uusia pitkäaikaisia asiakkuuksia.

## Loppusana

Itse pidän sijoitus caseista joista ymmärrän ja jotka ovat tuotteeltaan oikeasti hyviä. Mielestäni Qt lukeutuu tähän. Samalla lailla kuin myös salkkuni suurin positio, Nordic Semiconductor. Uskon markkinatilanteen muuttuvan ja tässä tulevassa nousussa hyvien tuotteiden tuovan kassakoneeseen kilisevää. Se mitä tämä malli ei ota huomioon on, osataanko tätä myydä. Löytääkö kehittäjä teknologian. Tätä pitäisin Qtssa oikeana sijoitusriskinä.

234 Likes

Excellent post about embedded development in the automotive industry; this is exactly the kind of insight I’ve been hoping for in this thread. I have to say, something finally clicked in my head while reading this, and I had to check that the same ASIL C/D level standard is also used in smart traffic connecting vehicles and infrastructure (C-ITS), at least in situations where the car should (sometime in the future) take action based on information coming from outside the vehicle. Of course, traffic automation moves so slowly due to regulation, consolidated players, and technological disputes that one might end up waiting twenty years for that ketchup bottle to pop. But still, this and those other safety-critical application areas from defense to medicine make the IAR acquisition an interesting move, because those projects are almost certainly started at the “low-level” end and GUI solutions are purchased later. Qt certainly has a clever way of trying to swim into these technological niches, the significance of which can be difficult for an average investor to assess. In any case, these thoughts put me in a slightly better mood about my somewhat melted Qt position. ![]()

And I also completely agree on Jevons’ paradox and the number of developer licenses. Heaven help us if GCC and Clang are too unreliable for those jobs, because then we definitely shouldn’t be letting Claude code that air traffic control tower or a Volkswagen’s power steering anytime soon.

39 Likes

Well, looks like the admins here are deleting a comment stating that several shorters have reduced their positions. In my opinion, it’s quite relevant information for QT followers.

23 Likes

They probably remove these kinds of inquiries about positions and share prices from this thread because they would eventually make up every other message, ruining a very substantive thread. Share price and short-selling speculations probably fit better in this thread:

Queries, horror, and hype about share prices and their changes (Part 4)

23 Likes

18 Likes

Qt Group and Qualcomm accelerate the development of industrial AI devices in future factories - Inderes Qt Group ja Qualcomm nopeuttavat teollisten tekoälylaitteiden kehitystä tulevaisuuden tehtaissa - Inderes

41 Likes