Tässä tviitissä on Yhdysvaltain suurimmat puolustusalan toimijat

https://x.com/VisualCap/status/1935431642836771093

Tässä on tviitissä ollut linkki:

https://www.visualcapitalist.com/americas-largest-defense-contractors/

Tässä tviitissä on Yhdysvaltain suurimmat puolustusalan toimijat

https://x.com/VisualCap/status/1935431642836771093

Tässä on tviitissä ollut linkki:

https://www.visualcapitalist.com/americas-largest-defense-contractors/

Tässä SalkunRakentajan jutussa käydään läpi tiiviisti kolme puolustusalan yhtiötä, eli Rheinmetallia, Renk Grouppia ja Bae Systemsiä. Jutussa on lainattua Danske Bankin senioristrategia Tuukka Kemppaista

”Puolustusteollisuus on sijoittajien silmissä jo megatrendi. Yhdysvallat on pyytänyt Eurooppaa ottamaan vastuuta puolustuksestaan ainakin 15 vuotta. Nyt puolustusinvestointien vauhdittaminen näkyy erityisesti saksalaisyhtiöiden nousukiidossa ja sijoittajien suosiossa. Lisääntyneet puolustusinvestoinnit kiinnostavat selvästi myös suomalaisia sijoittajia”, Kemppainen tuumaa.

Theon luonnollinen nousuun lähtöpaikka, ja nyt tämä uutinen.

LEHDISTÖTIEDOTE

Bloomberg (THEON:NA) / Reuters (THEON.AS)

Tämmöisestä firmasta kuulin tänään radiosta. Ei taida kuiten vielä pörssissä olla.

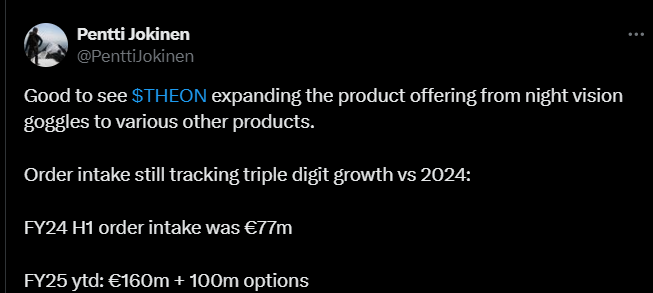

Tässä on Pentti Jokisen tuore tviitti Theonista, joka saattaa kiinnostaa tässä ketjussa. ![]() Tviitistä ilmenee, että Theon laajentaa valikoimaansa pimeänäkölaseista muihin ratkaisuihin, lisäksi tilauskanta kasvaa edelleen reippaasti viime vuoteen verrattuna, joka tukee yhtiön kasvustrategiaa ja kansainvälistymistä.

Tviitistä ilmenee, että Theon laajentaa valikoimaansa pimeänäkölaseista muihin ratkaisuihin, lisäksi tilauskanta kasvaa edelleen reippaasti viime vuoteen verrattuna, joka tukee yhtiön kasvustrategiaa ja kansainvälistymistä.

https://x.com/PenttiJokinen/status/1940671284419219972

Juttu EU:n drooniyhteistyön kehittämisestä. Tällaisia firmoja mainittu, löytyisiköhän näistä tai näiden asiakkaista tai alihankkijoista jotain sijoituskohteita?

BEYOND VISION, ALTUS LSA, SCHIEBEL, ALYSIS, PIAP, ARX ROBOTICS

First EU-level OPEX campaign tests UAV and UGV systems in Italy

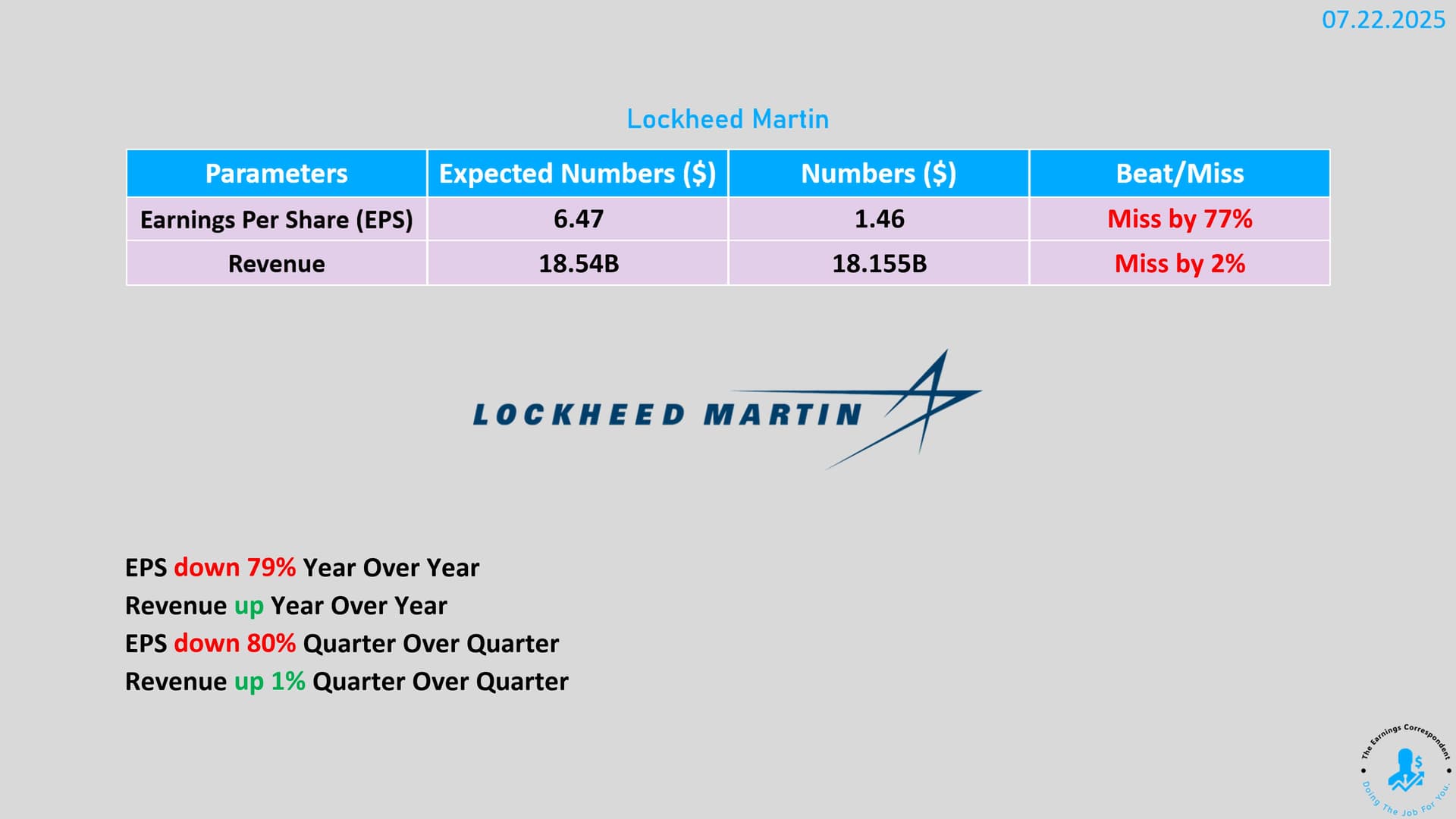

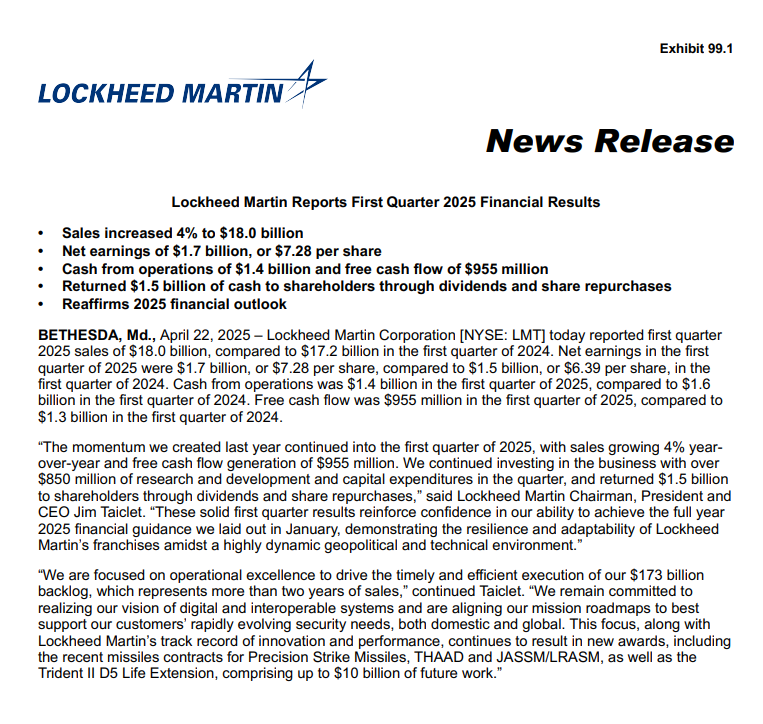

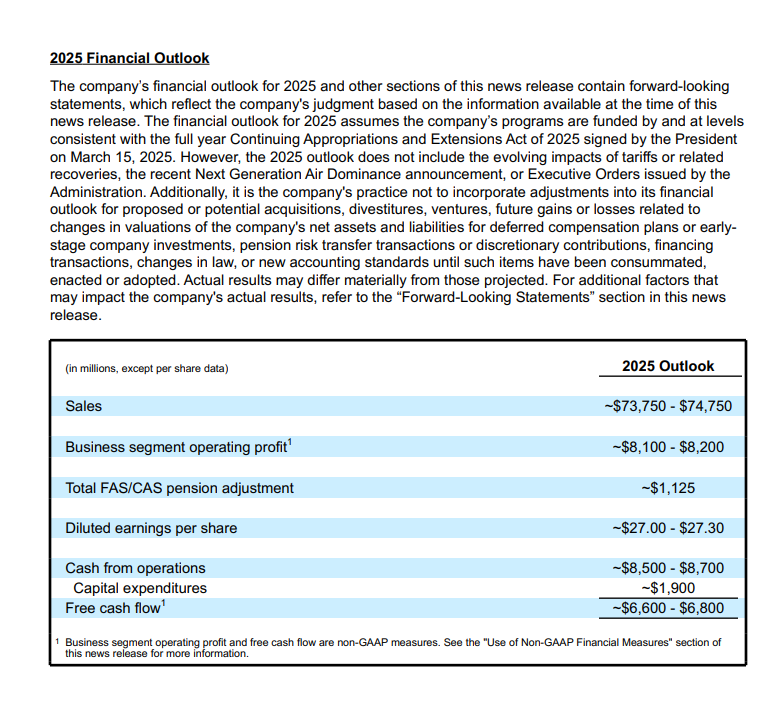

Lockheed Martinin liikevaihto kasvoi hieman Q2:lla, toisaalta kvartaalin tulosta söi merkittävät kertaluonteiset kulut liittyen ilmeisesti joihinkin vanhoihin ohjelmiin, mutta yhtiö pitää kiinni koko vuoden ennusteistaan ja jatkaa edelleen investointeja kasvuun ja myös uusiin teknologioihin.

Yhtiön tuotteet, kuten F-35-hävittäjät ja ohjuspuolustusjärjestelmät on todettu “kentällä” toimiviksi, mikä on lisännyt kysyntää liittolaismaiden keskuudessa.

Yhtiö sanoissaan korosti sitoutumistaan kriittisiin puolustusohjelmiin ja näkee tulevaisuudessa kasvun paikkaa erityisesti kehittyneimmissä teknologioissa ja yleisesti kansainvälisissä hankkeissa.

https://x.com/earnings_guy/status/1947620219091869840

Mitä mieltä foorumilaiset ovat tästä markkinareaktiosta?

Omaan silmään vaikuttaa liian suurelta, mutta en kuitenkaan ole uskaltanut (ainakaan vielä) ottaa tuon pohjalta näkemystä.

Itselläni heräsi seuraavat ajatukset LMT:hen ja sen kurssilaskuun liittyen:

Kurssilaskun taustalla todennäköisesti pelkoa siitä, että alaskirjaukset keskeytyneistä ja peruuntuneista projekteista jatkuvat tulevina neljänneksinä ja jatkavat tuloksen rasittamista. Lisäksi mukana todennäköisesti epäilyä LMT:n kyvystä voittaa tilauksia itselleen jatkossa verrattuna kilpailijoihin. LMT:n liikevoittomarginaali ollut myös laskussa myös ilman noita alaskirjauksia, mikä viittaa operatiivisen tehokkuuden laskuun, sama ongelma, jota NOC on pyrkinyt taklaamaan lähiaikoina.

LMT:n arvostus vaikuttaisi laskun jäljiltä olevan melko neutraalilla tasolla omaan historiaansa verrattuna. tuloksen parantuessa jatkossa voi hinta olla edullisellakin puolella tulevaisuuteen katsoen. Näkisin omalla kassavirtamallilla käyväksi hinnaksi noin 350 jos nykyinen alavireinen suoritus jatkuu. Jos tulevaisuudessa palataan aiempaan kannattavuustasoon ja parempaan kasvuun, niin käypä hinta nousee 490 luokkaa. Nyt ollaan siis noiden välimaastossa.

Toinen huomioitava asia on, että ulkomuistista heittäen noi 1/3 LMT:n liikevaihdosta tulee F35 ohjelmasta, mikä voi olla riski, jos tilauksia ei jatkossa tule yhtä hyvin kuin aiemmin. Esimerkiksi RTX:llä ei liikevaihdossa vastaavaa riskikeskittymää, vaan tasaisemmin useita eri liikevaihdon lähetitä sekä sotilas- että siviili-ilmailussa. Markkina varmaan myös jännittää miten käy tulevien F35 ohjelmaan liittyvien tilausten, kun esim. Kanada ilmaissut harkitsevansa tilausten perumista.

(edit. taas näyttää osa tekstistä menevän kursiiviksi, en tiedä miksi, en saa muutettua)

Aeronautics -sektori tuo 40% LV:stä joten aika liki osut. Toisaalta F35 on paras saatavilla oleva kone. Trumpin puheet NATO:sta on muuttunut ja Musk poistunut kuvioista, joten poliittinen paine valita muu kone kuin F35 politiikan takia on vähentynyt. Sen lisäks US AirForcen tekemä isku Iraniin näytti ilma-aseen hyvän vaikuttavuuden, vaikka tällä hetkellä kaikki puhe pyörii droonien ympärillä. Eli tilanne sillä rintamalla saattaa olla keväistä tilannetta parempi. Kanadan toimintaa on syytä seurata, se kertoo paljon.

Toisaalta Space -sektori tuonyt noin 18% LV:stä ja sieltä odotan suht hyvää kasvua tällä vuosikymmenellä. Se paikkaa jos F35 -tilaukset köhii. Jos kumpikin osuu lankulle, niin sitten ollaan ihan hyvissä asemissa.

Ei tämä nyt hyvä rapsa ollut. Pojat on vähän puuhastellut ja sitten paloi miljardi - fiilis tästä jäi. Olikos tässä niitä hävityn F47 -projektin kuluja?

Raportissa sanottiin, että 66 miljoonaa alakirjauksista liittyi tuohon Boeingille hävittyyn F47-projektiin. Tämän päälle Aeronautics segmentti teki alaskirjauksia 950 miljoonan verran toisesta projektista saatesanoilla “Aeronautics has experienced design, integration, and test challenges, as well as other performance issues on this program.” Toivottavasti nyt pyrittiin ns. puhdistamaan kerralla pöytä kaikista tulosta rasittavista kertaeristä ja siksi niitä kertyi niin ison summan edestä Q2:lle.

Isoja kauppoja Patrialle ![]() : Bloomberg: Saksa tekee Patrian kanssa jopa viiden miljardin euron kaupat panssariajoneuvoista | Uutisia lyhyesti | Yle

: Bloomberg: Saksa tekee Patrian kanssa jopa viiden miljardin euron kaupat panssariajoneuvoista | Uutisia lyhyesti | Yle

Leonardo isoilla kaupoilla, Ivecon Defence ostettu. Taitavat olla Patrian kilpailija.

Vauhdikasta menoa Ivecolla, samaan syssyyn ilmeisesti loput firmasta myyty Tata:lle

TURIN - Iveco Group N.V. (EXM:IVG), a prominent player in the Machinery industry according to InvestingPro, announced Wednesday it has signed a definitive agreement to sell its Defence Business, which includes the IDV and ASTRA brands, to Italian defence company Leonardo S.p.A. (BIT:LDO) for an enterprise value of €1.7 billion. The company, which maintains a healthy current ratio of 6.42, has shown strong financial momentum over the past three months.

The transaction aims to create an Italy-based European champion in the land defence segment with enhanced global competitive capabilities, according to a company press release.

The sale follows Iveco Group’s February 7 announcement that it would separate its Defence Business from its commercial vehicles operations to provide both divisions with greater strategic flexibility.

Upon completion, expected no later than March 31, 2026, Iveco Group plans to distribute the net proceeds to shareholders via an extraordinary dividend, subject to closing adjustments. The deal remains subject to customary regulatory approvals and carve-out completion.

“This agreement propels Iveco Group’s Defence Business into its proper dimension as a key contributor alongside Leonardo in the creation of a focused, world-class player in land defence activities,” said Olof Persson, CEO of Iveco Group.

The Defence Business, which generated revenues of €1.1 billion in 2024, specializes in military mobility solutions including armored, amphibious, trucks and multirole vehicles. The operation encompasses six production sites and nine commercial offices globally. This significant transaction comes as Iveco Group demonstrates strong market performance, with InvestingPro data showing notable price momentum over the past six months. Subscribers can access additional ProTips and detailed financial metrics to better understand the company’s valuation and growth prospects.

Home - IDV Iveco Defence Vehicles https://share.google/oxkT45sZPpAHH1pnI

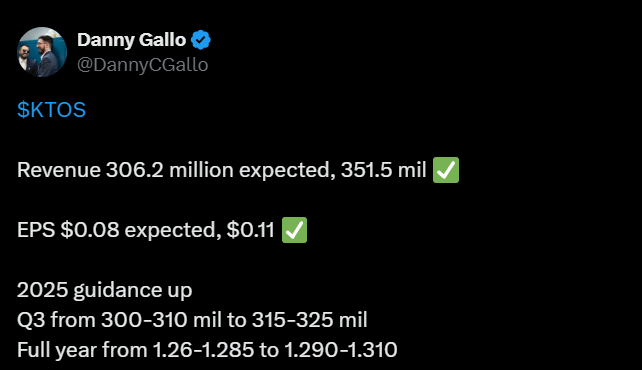

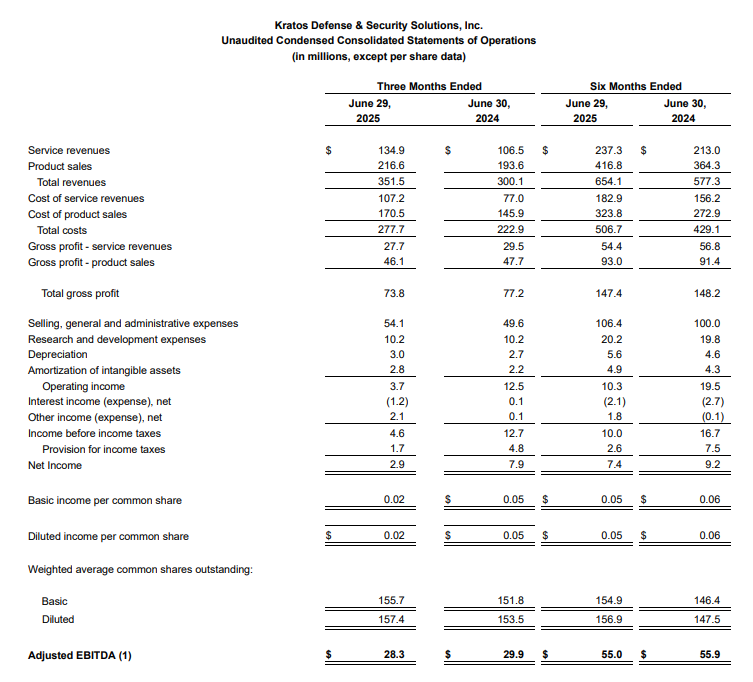

Kratos Defense & Security Solutions on yhdysvaltalainen teknologiayritys, joka kehittää mm. sotilasdrooneja, satelliittijärjestelmiä, tutkateknologiaa ja jotain muutakin. Sen asiakkaita löytyy erityisesti puolustus- ja turvallisuusaloilta… omien sanojensa mukaan keskittyen kustannustehokkaisiin ja nopeasti käyttöönotettaviin ratkaisuihin. Tämä yhtiö on mainittu Foorumilla joskus, niin ajattelin nostaa sitten tännekin. ![]()

Kratos ylitti odotukset toisella neljänneksellä sekä liikevaihdossa että tuloksessa.

Koko vuoden näkymiä myös nostettiin, mutta kolmannen neljänneksen ennuste jäi kuitenkin hieman markkinaodotuksista. Yhtiö hyötyy tietysti vahvasta puolustusalan kasvusta.

https://x.com/DannyCGallo/status/1953553308901421543

Muutama onnekas kerkee lukemaan artikkelin:

Europe builds for war as arms factories expand at triple speed - Client Challenge via @FT

Tiivistettynä, Euroopan tuotantokapasiteetti on oikeasti kasvanut. Mm. Rheinmetal mainittu. Näkynee jossain vaiheessa myös kasvaneena liiketoimintana.

Napattuaan valtiolle 10 % Intelistä Trump tiimeineen vaikuttaisi olevan siirtymässä arvioimaan seuraavaa kohdetta, joka varsin loogisesti onkin Yhdysvaltalaiset aseteollisuuden yhtiöt. https://finance.yahoo.com/video/defense-stocks-gain-lutnick-comments-154027997.html

Tullaanko näkemään näissäkin piakkoin 10 % omistusosuuden otto liittovaltiolle? ![]() Markkina vaikuttaisi reagoivan uutiseen lievästi positiivisesti.

Markkina vaikuttaisi reagoivan uutiseen lievästi positiivisesti.

Kaupan arvo on toistaiseksi arvoitus, mutta kyse on joka tapauksessa Nato-Norjan kaikkien aikojen suurimmasta yksittäisestä puolustushankinnasta.

Norjan hallitus on päättänyt tilata laivastolle uusia fregatteja Isosta-Britanniasta.

Brittiläisen pörssiyhtiö BAE Systemsin valmistama, tyypin 26 fregatti voitti saksalaisten, ranskalaisten ja yhdysvaltalaisten yhtiöiden kilpailevat tarjoukset.

HCP Focus on ostellut Theonia ja blogannut yhtiöstä.

Euroopan markkinajohtaja pimeänäköratkaisuissa

Christian Hadjiminas perusti Theon Internationalin Kreikassa vuonna 1997. Theon on johtava räätälöitävien pimeänäkölaitteiden, lämpökamerajärjestelmien sekä elektro-optisten ISR (tiedustelu-, valvonta- ja tiedonhankinta) -järjestelmien kehittäjä ja valmistaja, mutta suurin osa sen liikevaihdosta tulee pimeänäkölaitteista (eng. Night Vision Goggles, NVG).

Yhtiö on laajentunut merkittävästi ja sillä on kansainvälistä toimintaa tytäryhtiöiden ja tuotantolaitosten kautta Kreikassa, Kyproksella, Saksassa, Baltian maissa, Yhdysvalloissa, Persianlahden maissa, Sveitsissä, Tanskassa, Belgiassa, Singaporessa ja Etelä-Koreassa. Theonin pääkonttori on Kyproksella, ja yhtiö listautui helmikuussa 2024 Euronext Amsterdamin pörssiin (AMS: THEON) keräten 100 miljoonaa euroa bruttovaroja kasvuun.

Yhteenveto: Kasvua ja riskejä

Yhteenvetona voidaan todeta, että Theon International on Euroopan markkinajohtaja pimeänäkölaitteissa. Yhtiön vahvuuksia ovat ketteryys, asiakaslähtöisyys, vahva T&K-panostus ja vertikaalisesti integroitu toimitusketju, jotka takaavat korkean kannattavuuden. Vahvasta kasvusta ja markkina-asemasta huolimatta sijoittajan on syytä huomioida myös riskit. Näitä ovat yhtiön kapea tuoteportfolio, riippuvuus geopoliittisesta tilanteesta sekä poikkeuksellinen omistajarakenne, jossa perustajatoimitusjohtajalla on merkittävä päätösvalta. Theon tarjoaa siten korkean kasvupotentiaalin sijoituskohteen, mutta siihen liittyy myös selkeitä, huomionarvoisia riskejä.

THEON aloittaa omien ostot…tällä pitäisi saada täällä suosiota ![]()

Patria julkaisi uuden taisteluajoneuvon, tällainen on TRACKX | MTV Uutiset

“Järvisen mukaan uuden tela-ajoneuvon kehittelyssä on hyödynnetty Ukrainan sodasta saatuja oppeja.”