Saako Merzt tänään avoimen shekin? Saksa äänestää tänään velkajarrusta aseinvestointien suhteen. Rheinmetall kurssi noussut jo puolessa vuodessa hurjasti. Ainakin Kauppalehdessä uutisointia, että Volkwagenin tyhjäksi jääneet tehtaat suoltaisivat jatkossa ulos panssareita. Itse en ole aiemmin aseteollisuutta ostanut, mutta nyt lähdin pienellä summalla mukaan. Onko kellään aiempaa kokemusta aseyhtiöihin sijoittamisesta? Ainakin puheiden tasolla Eurooppa aikoo satsata puolustukseen jatkossa kasvavia summia rahaa.

Täällä enemmän keskustelua puolustusteollisuudesta. Jos haluaa Rheinmetallista oman ketjun kannattaa hieman enemmän panostaa aloitusviestiin ja kertoa yrityksestä ja sen tunnusluvuista mahdollisille lukijoille. ![]()

4 tykkäystä

Tein tällaisen nopeasti. eöo noin vajaassa kolmessa vartissa (hyväksytin Ituhippisellä ![]() )

)

Rheinmetall – Euroopan puolustusteollisuuden nousija

Rheinmetall on yksi Euroopan merkittävimmistä puolustusteollisuuden yhtiöistä ja se on hyötynyt merkittävästi lisääntyneistä puolustusmäärärahoista. Vuonna 2024 Rheinmetall raportoi 9,75 miljardin euron liikevaihdon, mikä on 36 prosenttia enemmän kuin sitä edellisenä vuonna, lisäksi myös yhtiön liiketulos nousi 61 prosenttia ja oli 1,48 miljardia euroa. Tänä vuonna ja tulevina vuosina meno tulee olemaan rajumpaa maailman tilanteen pahenemisen takia, josta syystä erityisesti Eurooppa on ruvennut varustautumaan.

Rheinmetall on tunnettu erityisesti tykkien, panssaroitujen ajoneuvojen, ammusten ja ilmatorjuntajärjestelmien valmistajana. Yhtiöllä on noin 31 000 työntekijää (joulukuu 2024) ja sen tuotteita käytetään laajasti eri puolilla maailmaa esim. Leopard 2 -taistelupanssarivaunun kanuuna on Rheinmetallin valmistama, samoin kuin Iso-Britannian Challenger 2:n ja Yhdysvaltojen M1 Abramsin tykistöjärjestelmät etc.

Venäjän hyökkäys Ukrainaan on saanut monet Euroopan maat lisäämään puolustusmenojaan, ja erityisesti Saksa on mitä ilmeisemmin sitoutunut valtavaan uudelleenvarustautumiseen. Tämä näkyy todennäköisesti myös Rheinmetallin tilauskirjoissa tulevina vuosina. Byrokratia ja monimutkaiset hankintaprosessit hidastavat toteutusta, mutta oletettavaa on kuitenkin, että nyt edetään nopeammalla tahdilla kuin ennen.

Uusi tuotanto vastaamaan kasvavaan kysyntään

Rheinmetall suunnittelee muuttavansa kaksi autotehdastaan Berliinissä ja Neussissa puolustusteollisuuden käyttöön. Näistä kehitettäisiin hybriditehtaita, joissa säilyisi osittain myös autotuotanto. Tavoitteena on vastata kasvavaan sotilastarvikkeiden kysyntään ja vahvistaa tuotantokapasiteettia.

Mahdollisuuksia ja riskejä sijoittajalle

Rheinmetallin osake on noussut merkittävästi Venäjän hyökkäyksen jälkeen ja puolustussektorin kasvunäkymät tukevat yhtiön pitkän aikavälin kehitystä. On kuitenkin hyvä muistaa, että yhtiön liiketoiminta on vahvasti riippuvaista hallitusten päätöksistä ja puolustusbudjeteista, jotka voivat muuttua poliittisten suhdanteiden mukaan eikä ole aina varmaa, mitä tulee mihinkin kohdistumaan ja millä aikataululla. Yleisesti ottaen puolustusteollisuuden syklisyys ja pitkät toimitusajat voivat tuoda haasteita.

Lukuhommia

P/E-luku 86,4x

ROA-% 6,2 %

EV/EBITDA 35,0x

14 tykkäystä

Saattaapi näkyä loppuviikolla Rheinin kurssissa ja muissa puolustukseen vaikuttavissa kursseissa ja tuotteissa.

10 tykkäystä

Rheinmetall on kiinnostava kokonaisuus. Onko täällä näkemyksiä kuinka isosti tämä kaikki voi tulla läpi? Tuleeko joka tapauksessa yllätyksenä millainen ketsuppipullo räjähtää vai onko ns tasaista kasvua. Nuo tässä ketjussa olevat luvut ovat jo toteutunutta kasvua. Kuinka paljon rajumpaan on edes fyysiset mahdollisuudet, kun tarvitaan investointeja tehtaisiin. Näkemyksiä?

3 tykkäystä

Rheinmetall on kyllä kiinnostava toimija tähän maailman aikaan. Itseäni ei juuri nyt kiinnosta suora sijoittaminen noin suureen ja suosittuun yhtiöön, mutta kiinnostaa seurata mitä tapahtuu, koska yhtiön pienemmistä alihankkijoista voi löytyä joitakin hyviä sijoituskohteita myös. Eli pieni sivujuonne, mutta sopinee tähän ketjuun.

Ceotronics AG on yksi johon itse olen sijoittanut. Tekee Rheinmetallille nyt ainakin sotilaiden kypäriin integroitavia kuuloke-mikrofoneja yms.

Nyt kun Rheinmetallille tulee isoja soppareita, ovista ja ikkunoista, niin täytyykin vähän kaivella, mitkä pörssiyhtiöt voisivat olla tavarantoimittajina merkittävässä roolissa. Tässä uutisessa mainitaan uudehkosta 3,1 miljardin euron arvoisesta sopparista, ja että alihankkijoita on siinä yli 30.

8 tykkäystä

“Rheinmetall shares surge after preliminary first-quarter sales beat estimates”

6 tykkäystä

Steep growth at Rheinmetall in the first quarter 2025 operatingresult in defence business almost doubled

Rheinmetall posts 73% surge in Q1 sales, driven by defense demand, civil weakness

8 tykkäystä

On Friday, JPMorgan updated its financial outlook on Rheinmetall significantly raising the price target to €2,100 from the previous €1,400 while maintaining an Overweight rating on the stock

6 tykkäystä

Suomalainen satelliittiyhtiö Iceye ja saksalainen puolustusalan jätti Rheinmetall suunnittelevat yhteisyrityksen perustamista.

Yritysten tarkoituksena on valmistaa satelliitteja ja muita avaruusteknologiaratkaisuja osana Rheinmetallin avaruuteen keskittyviä toimintoja Saksassa.

Vuoden 2026 toisella neljänneksellä aloittava Rheinmetall Iceye Space Solutions -niminen yhteisyritys keskittyy SAR-satelliittien tuotantoon Rheinmetallin Neussin toimipisteessä

4 tykkäystä

Tässä on SalkunRakentajan juttu Rheinmetallista, yhtiötä tarkemmin seuranneille ei kauheasti ehkä uutta, mutta on kuitenkin ihan hyvä juttu vähemmän seuranneille. ![]()

Alaotsikot:

- Eurooppa aseistautuu, Rheinmetall hyötyy

- Taustalla vahvat kasvuajurit

- Toimitusketjujen hallintaan liittyy riskejä

7 tykkäystä

Bloomberg: Saksa valmistelee jopa 25 miljardin euron panssarivaunukauppaa

Saksassa vedetään ostohousuja jalkaan. Panssaroitua kalustoa ollaan hankkimassa tuhatmäärin, Bloomberg raportoi.

Panssarivoimaa.

Saksa aikoo hankkia tuhat uutta Leopard 2 -taistelupanssarivaunua uusille Nato-prikaateille, kertoo Bloomberg. Kuvassa kreikkalainen Leopard 2A6 -vaunu sotaharjoituksessa Pohjois-Makedoniassa toukokuussa 2025. Harjoitukseen osallistui seitsemän Nato-maan joukkoja.

KUVA: epa12146911

Tänään14:55

Päivitettytänään14:57

Saksa harkitsee ostavansa jopa 2 500 panssaroitua taisteluajoneuvoa ja tuhat taistelupanssarivaunua, uutistoimisto Bloomberg kertoo .

Hankkeen arvoksi voisi tulla jopa 25 miljardia euroa, joskin lopullinen hinta voi myös laskea neuvottelujen edetessä.

Uuden kaluston turvin olisi määrä luoda Natolle uusia prikaateja pelotteen vahvistamiseksi. Nato on pyytänyt Saksalta jopa seitsemää prikaatia seuraavan kymmenen vuoden aikana. Yhden prikaatin koko on noin 3 000–5 000 sotilasta.

Kaupallinen yhteistyö

Alavus

Yrittäjät kertovat: Tästä syystä kannattaa toimia Alavudella

Hankittavat panssarivaunut olisivat Leopard 2 -mallisia ja panssariajoneuvot GTK Boxer -mallisia. Panssarivaunujen valmistuksesta vastaisivat yhdessä tuumin puolustusyhtiöt Rheinmetall ja KNDS.

KNDS on saksalais–ranskalainen yhtiö, Rheinmetall saksalainen.

Panssariajoneuvojen valmistuksesta puolestaan vastaisi KNDS:n ja Rheinmetallin yhteisomistuksessa oleva Artec.

Tilausten olisi määrä valmistua lähikuukausina, ja lainsäätäjän vahvistusta kaupalle odotetaan loppuvuodesta. Saksan puolustusministeriö ei kommentoinut asiaa Bloombergille.

Naton kesäkuisessa huippukokouksessa Saksa kuitenkin lupasi kasvattaa prikaatiensa lukumäärää osana puolustusmenojen kasvattamista. Aiemmin Saksan liittokansleri Friedrich Merz on kertonut, että se haluaa Saksan armeijan olevan Euroopan vahvin tavanomaisten aseiden armeija.

6 tykkäystä

Milloinkohan tämä palaa maan tasalle?

Pe100 “konepajalla”. Vaikka puolustusboomi jatkuisi 10 vuotta, voiko enää olla näissä hinnoissa hyvä hankinta… hiukan epäilen. Eiköhän ala ole jo sen verran kilpailtu, ettei marginaaleissakaan ole kasvattamisen varaa.

Vai onko bulleroita, jotka olisi eri mieltä?

3 tykkäystä

Alla olevassa jutussa kerrotaan mm. siitä, miten Rheinmetall avasi Pohjois-Saksassa jättitehtaan, josta tulee Euroopan suurin ammusten valmistaja.

Toimitusjohtaja Armin Papperger sanoi, että Euroopan on kiireesti kurottauduttava Venäjän tuotantotasoihin, koska Venäjä tekee jopa 5 miljoonaa tykistöammusta vuodessa, Eurooppa on vain noin 2 miljoonaa.

NATO-johtaja Mark Rutte kehui nopeaa toimintaa ja peräänkuulutti lisää vastaavia hankkeita myös tankeissa ja ilmatorjunnassa.

4 tykkäystä

Inderesin SAABin seurannan aloitus sai miettimään minua taas Rheinmetallia, johon jollain tapaa tiivistyy Euroopan puolustussektorin renessanssi. Itseasiassa, ennen Ukrainan sotaa ei tainnut edes olla olemassa Eurooppa-spesifejä puolustus-ETF:iä kun viime aikoina niitä on ilmestynyt useita.

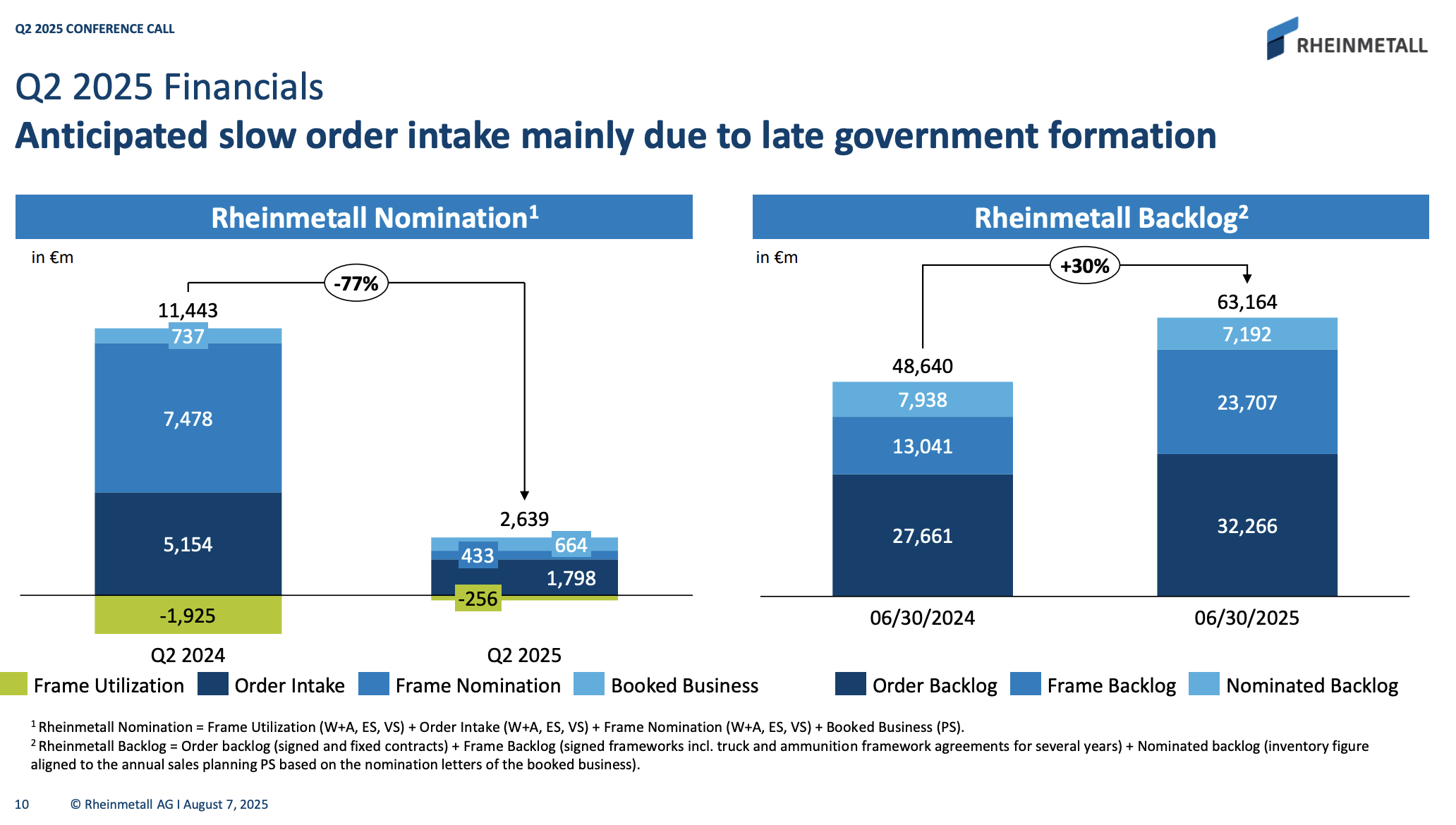

Rheinmetallin markkina-arvo on nyt 90 miljardia euroa, liikevaihto noin kympin. Eli P/S 9x.

Tilauskanta on noin 60 miljardia ja se kasvoi Q2’25 +30 % vuosivauhtia.

Kuten kaikki tietävät, osakkeeseen hinnoitellaan Euroopan uutta puolustusinvestointien tasoa koska lukuisia asejärjestelmiä valmistava Rheinmetall on varmoja voittajia, kun tarvitaan ammuksia, panssariajoneuvoja yms.

Jos oletetaan, että kypsässä vaiheessa Rheinmetall treidaisi VEHI-menetelmällä laskettuna P/E 15x, pitäisi nyt tulostason olla 6 miljardia. Jos yhtiö pystyy 10 % nettomarginaaliin, pitäisi liikevaihdon paisua siis 60 miljardiin euroon (6x nykyisestä).

Yhtiön parhaat marginaalit (>20 %) tulevat kuitenkin ammustuotannosta, josta ainakin osa käsittääkseni menee Ukrainaan. Muu bisnes on puolustusvälineitä valmistaville tyypillinen “10 %” mitä liikevoittomarginaaliin tulee. Juuri nyt ammustuotannossa on Euroopassa edelleen pullonkauloja, mutta kun joskus 2030-luvulla on varastot täynnä mikä on normaali tilausten taso? Entä kannattavuuden taso? Julkistalouksien raha on tiukassa, miksi maksaa niin paljoa että Rheinmetall saa aina 20 % marginaalit ammuksistaan? Ukrainan sota tuskin loppuu lähivuosina. Sodat alkavat yllättäen, kestävät yleensä paljon odotuksia pidempään mutta sitten ne myös päättyvät yllättäen. Vaikka Euroopassa pitää olla kapasiteettia valmistaa enemmän ammuksia, kuin Venäjällä, varastotasoissa on joku maksimitaso olemassa.

Tällä yksinkertaisella pohdiskelulla Rheinmetall näyttäisi siis hieman kalliin puoleiselta osakkeelta. Toisaalta jos uskoo Ukrainan sodan eskaloituvan kuumaksi NATO vs. Venäjä konfliktiksi lähivuosina, tai Ukrainan kaatuvan yllättäen ja Venäjän jatkavan siitä heti Puolaan ja Baltiaan, Rheinmetallin tuotteille kysynnän voi sanoa jatkuvan kuumana.

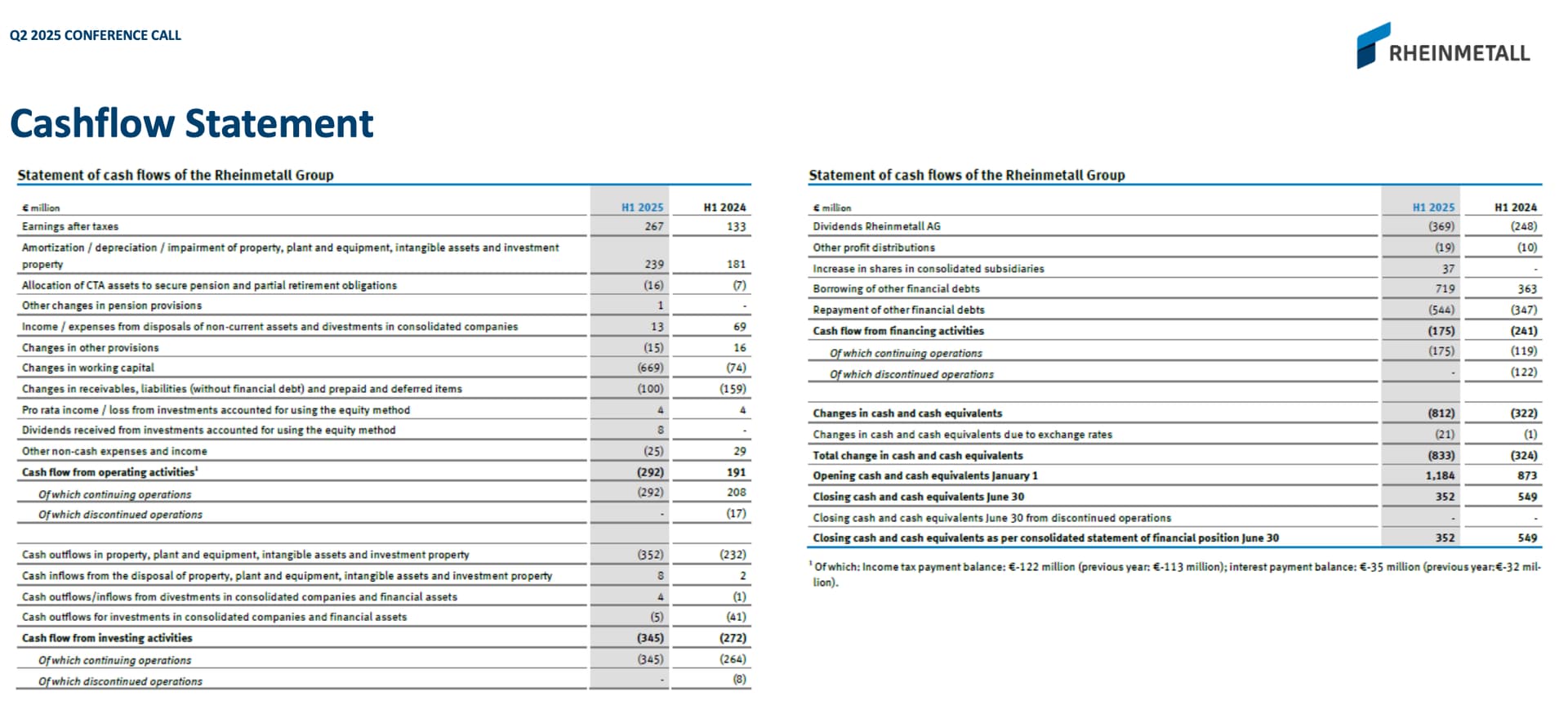

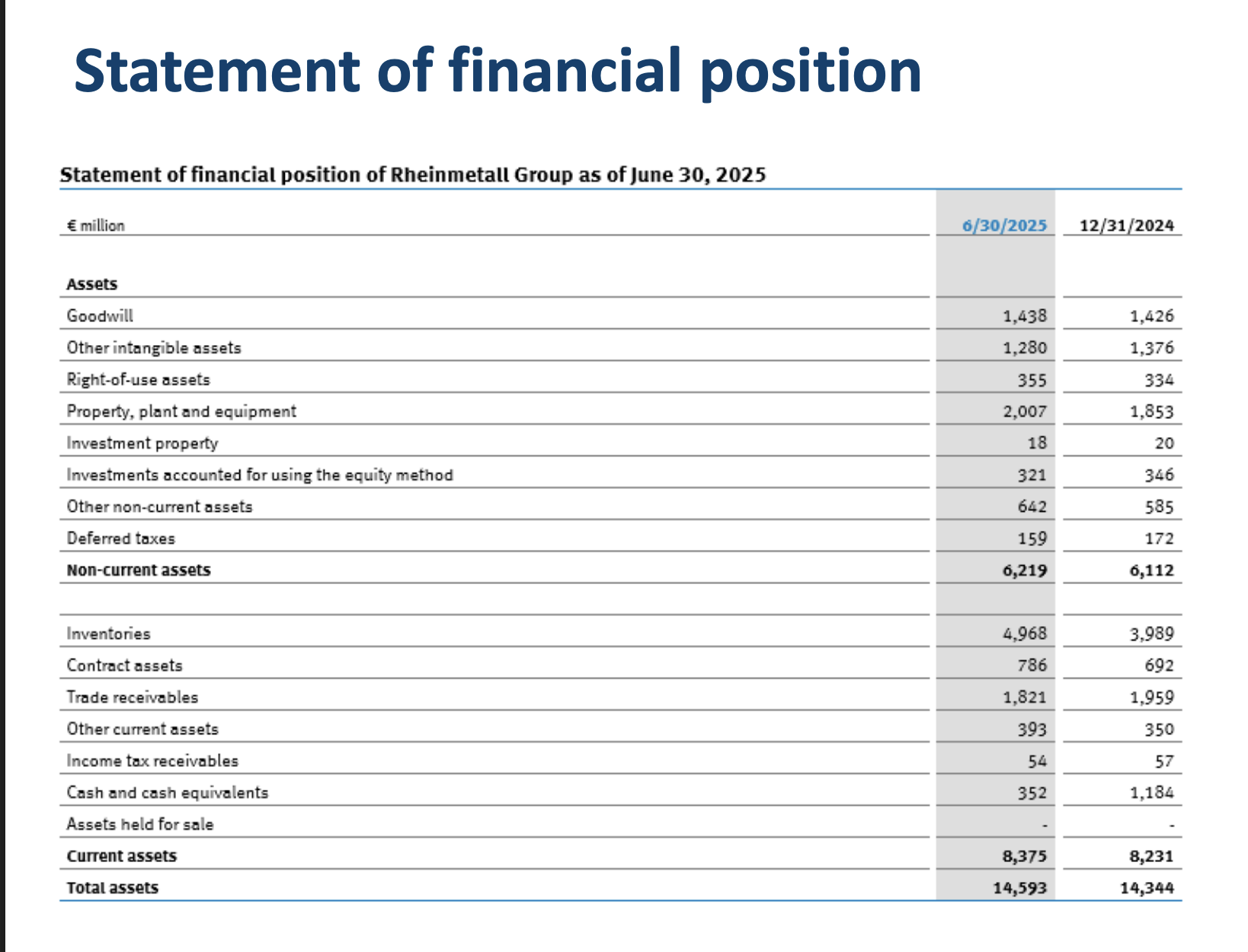

Huom. Rheinmetall ei ole myöskään mikään pääomakevyt softayhtiö, jonka operaatiot vain skaalaavat nätisti kasvun mukana ilman investointeja. Yhtiön investoinnit kasvoivat yli +50 % H1’25 vs. H1’24 ja vapaa kassavirta on tukevasti pakkasella.

15 tykkäystä

Kiitos Vernerille.

Näköjään jossakin uskotaan Rheinmetallin tuloskasvun olevan kestävää. Suolan kanssahan tuota 2 200 € tavoitehintaa on omasta mielestä katsottava, jatkui sota Euroopassa tai ei..