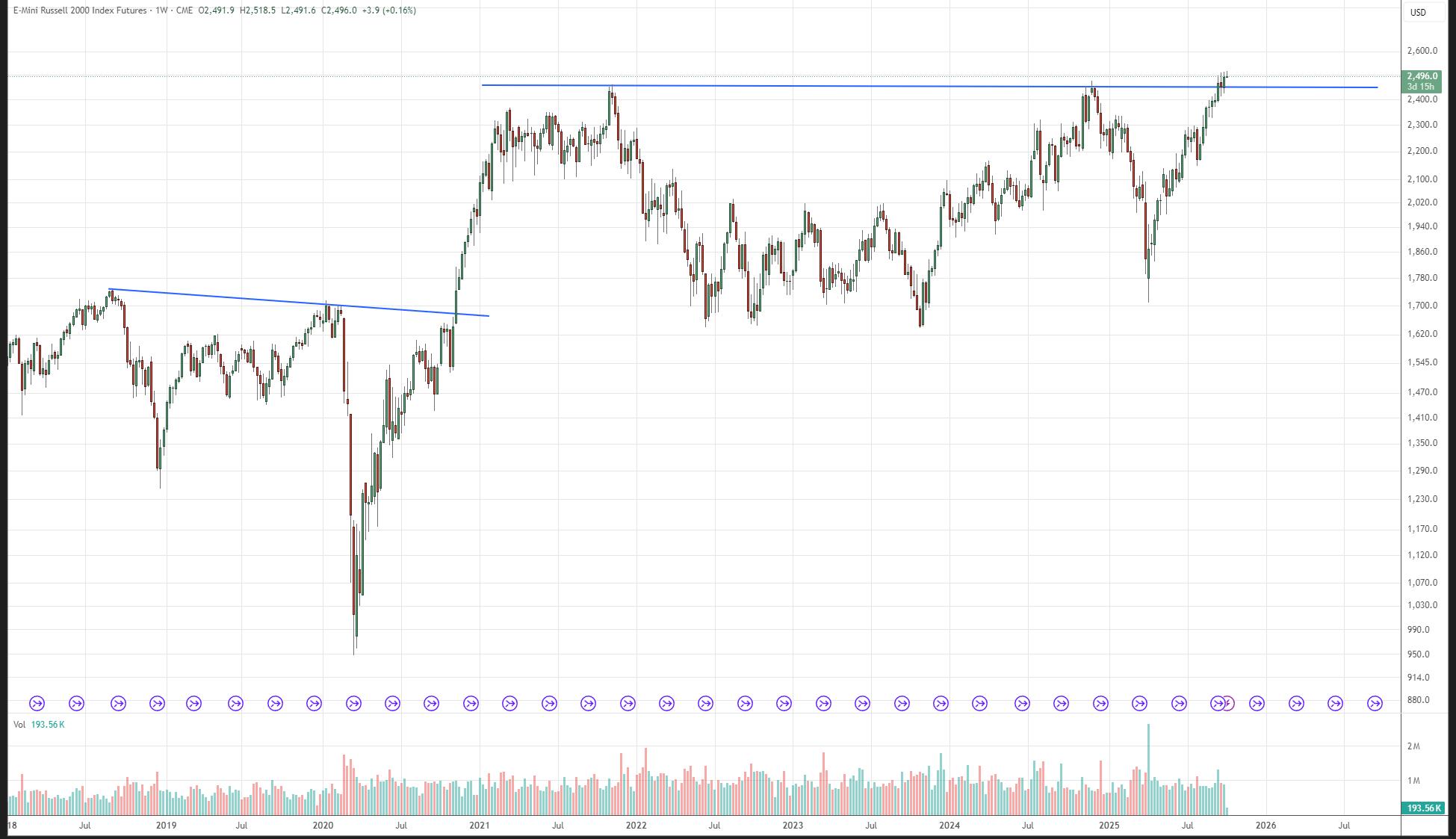

Kohta kolme vuotta kestänyttä nousumarkkinaa S&P 500 -indeksissä selittää pääosin tekoäly ja tekoälyliitännäiset osakkeet. Ne selittävät peräti 75 % indeksin noususta sekä 80 % tuloskasvusta. Jukka Lepikkö ja Tuomas Tuominen paneutuvat aiheeseen Traders’ Club -jaksossa 276.

Aiheet:

00:00 Intro 02:15 No nyt sitä kvanttialaa sitten 08:20 Pörssit nyt 19:18 Markkinakatsaus 31:18 Podivinkkejä 35:51 AI-investoinnit - milloin katto vastaan? 38:45 Makro- ja markkinanäkemys 39:24 Kurkistus salkkuihin 42:36 Outro

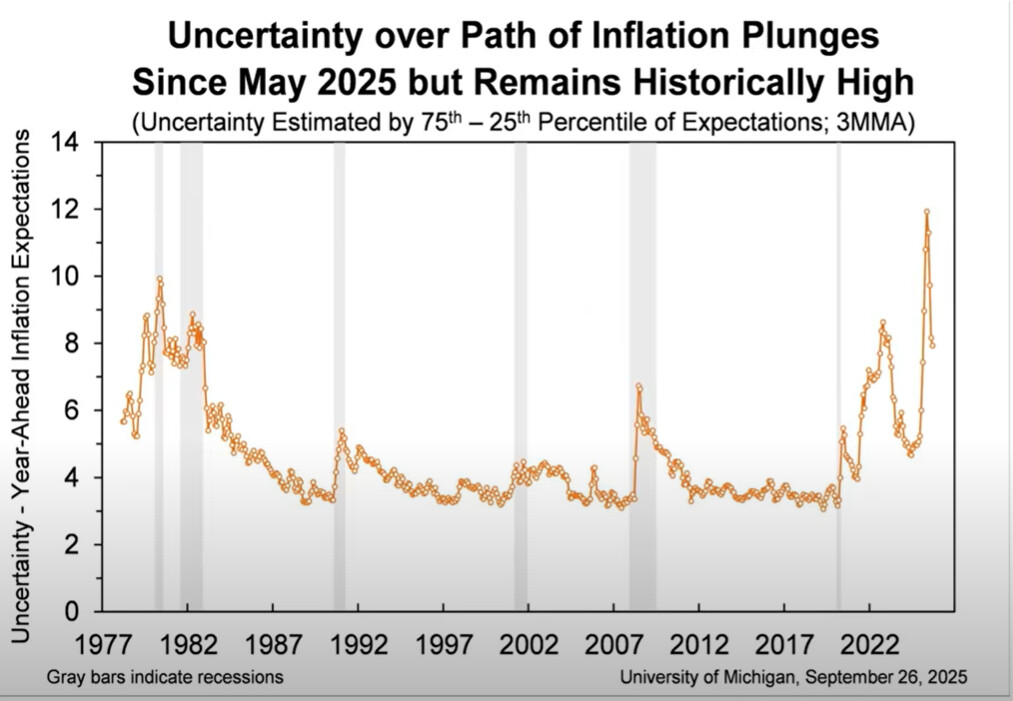

Inflaation suhteen ollaan vähän jännän äärellä kun se ei ole enään laskenut vaikka dollari on heikentynyt 5% puolessa vuodessa. Dollarin heikkeneminen kun laskee suoraan tuontienergian hintaa ja hidastaa vientiä, eli pitäisi hillitä inflaatiota.

Jos dollari ei olisi heiikentynyt niin olisimmeko jo nähneet inflaation nousukäänteen ja koron nosto pelkojen paluun markkinoille?

Rahaolot ovat olleet löysät jo vuodet, ja tämä alkaa näkymään markkinalla useina lieveilmiöinä. Microsoft saa Liittovaltiota halvempaa lainaa. Tether on maailman paras bisnes. Electronic Artsin kaltainen mörnijä ostetaan $ 55 miljardilla pörssistä. SPACit ovat palanneet.

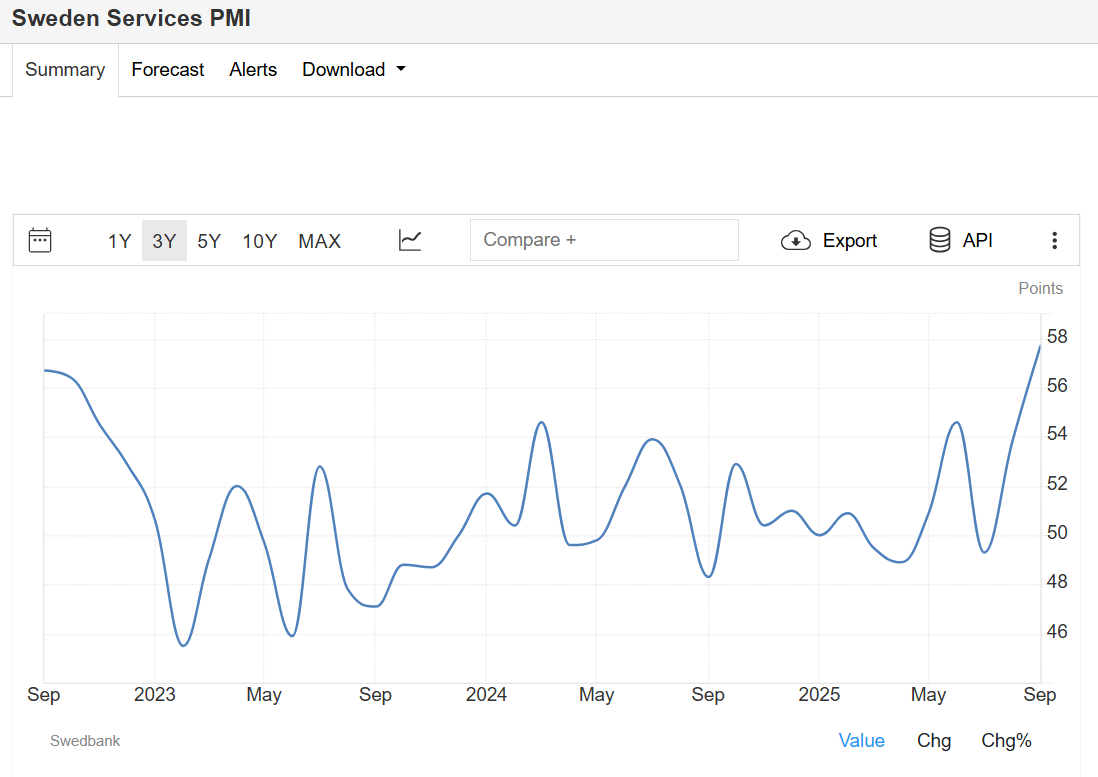

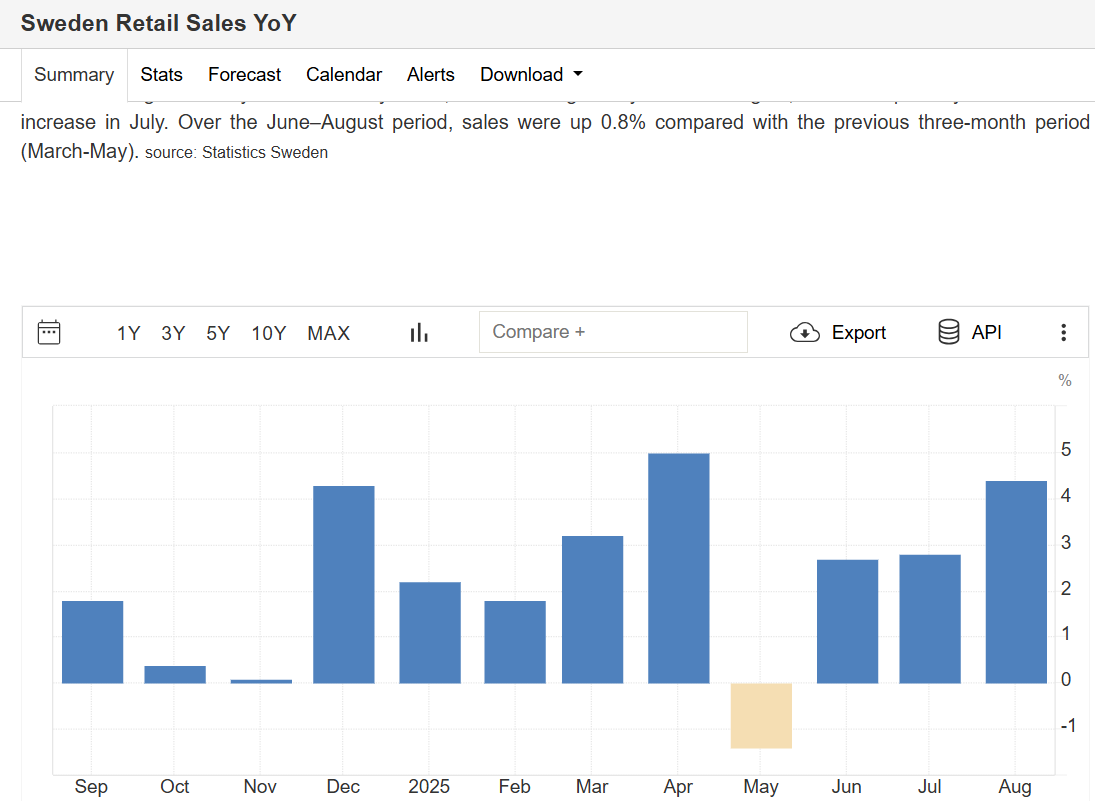

Ruotsissa alkaa olemaan muuten vauhti päällä. Aamulla julkaistu palveluiden ostopäällikköindeksi nousi jo lukemaan 57,7 eli korkeimmilleen sitten vuoden 2022. Myös teollisuuden ostopäällikköindeksi on korkeimmillaan vuoden 2022 jälkeen.

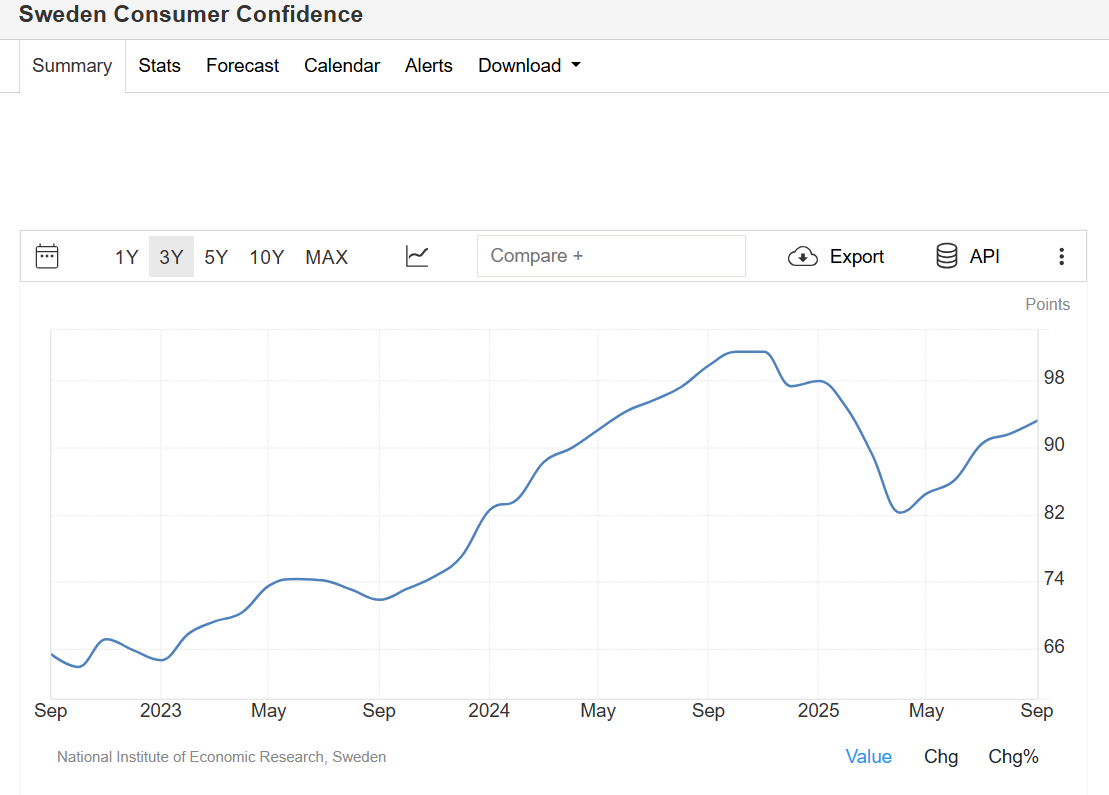

Kuluttajaluottamus on vahvistunut kuukausi kuukaudelta kevään dropin jälkeen ja ollaan jo normaaleilla tasoilla. Myös vähittäismyynti on kehittynyt viime kuukausina hyvin.

Ruotsi on Suomen yksi tärkeimpiä vientimaita ja monelle Hesulin firmallekin merkittävä markkina. Ei siitä ainakaan haittaa ole jos länsinaapurissa talous alkaa vetämään.

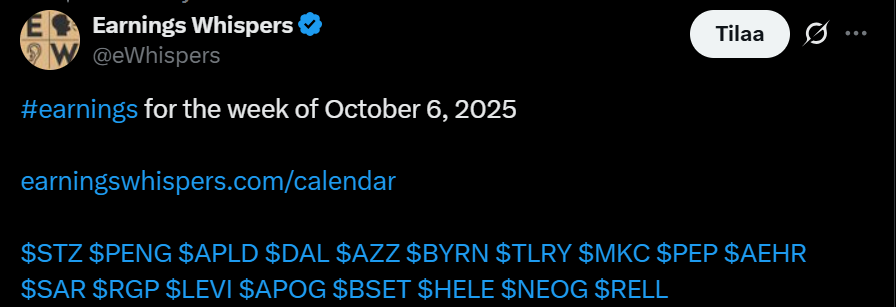

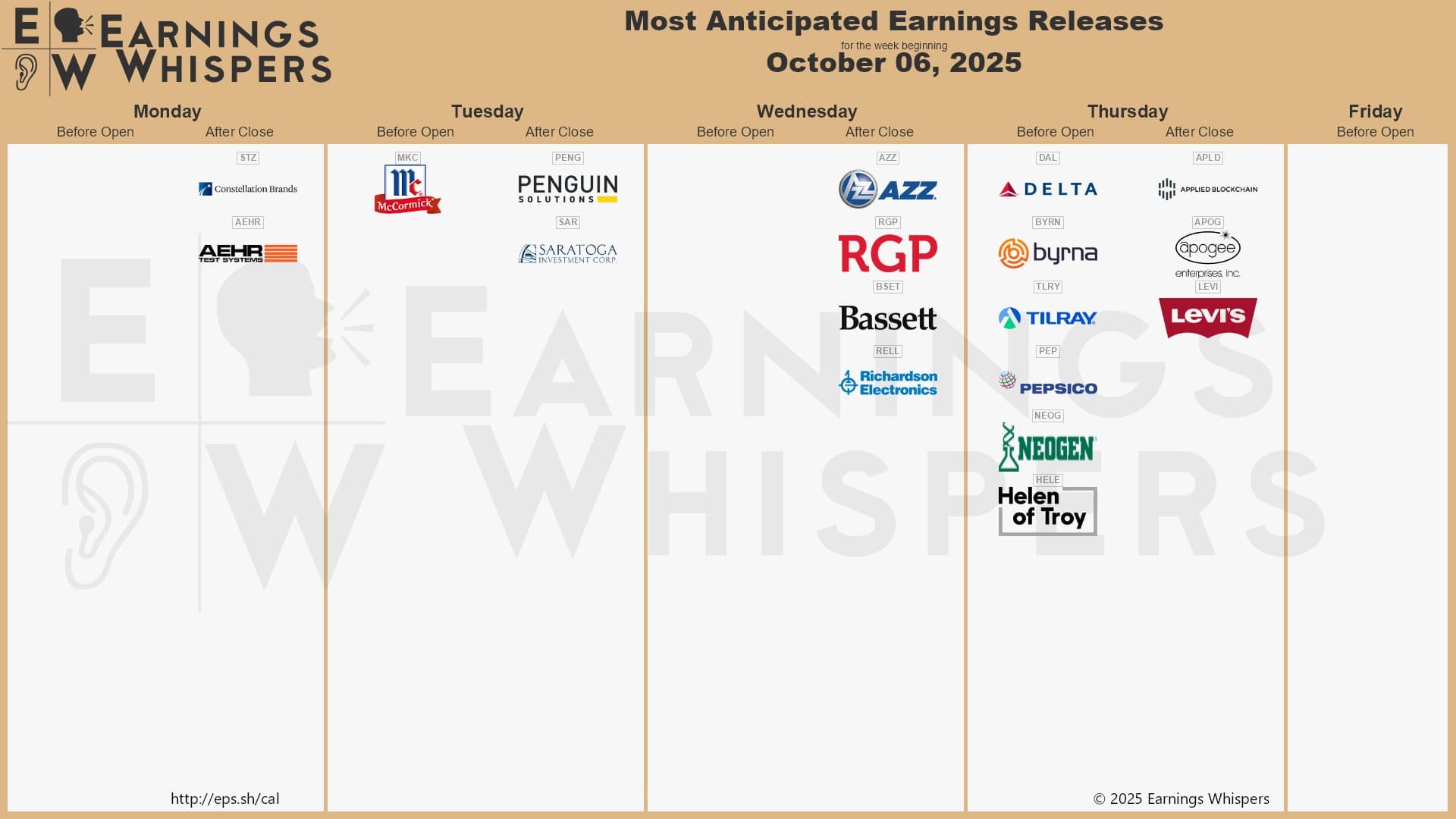

Tässä on Henri Huovisen mielenkiintoinen kirjoitus liittyen tulevaan S&P 500 -yhtiöiden tuloskauteen.

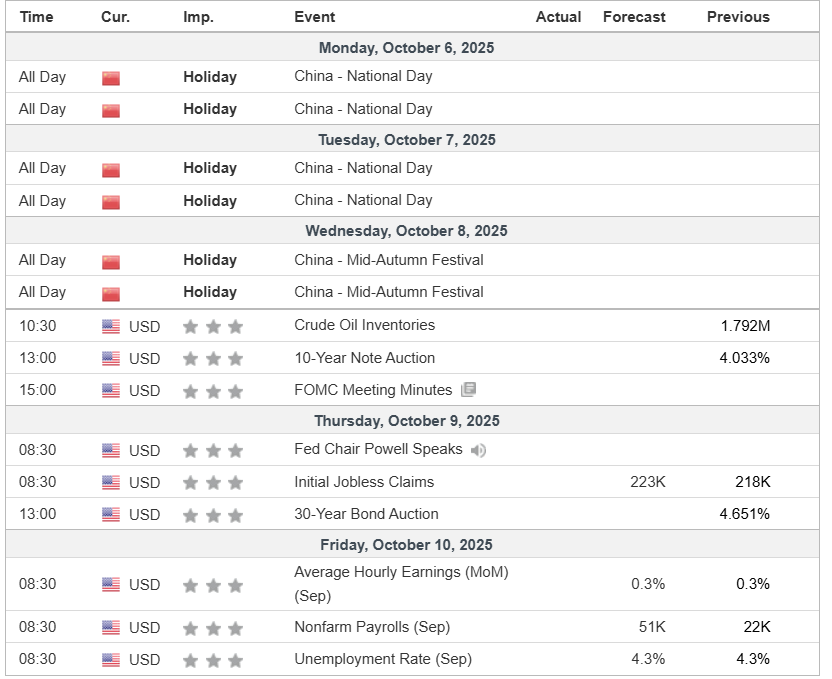

Sijoittajien huomio on vähitellen siirtymässä Yhdysvaltain kolmannen vuosineljänneksen tuloskauteen. Vaikka tuloskausi käynnistyy toden teolla lokakuun puolivälissä, tulevan viikon “lämmittelyt” voivat vaikuttaa markkinoihin – varsinkin, kun makrotalouden tilastoja julkaistaan niukasti.

Vahvan alkupuoliskon jälkeen sijoittajat toivovat, että tuloskasvu jatkuu. Ennusteet näyttävät lupaavilta: FactSetin mukaan analyytikot odottavat S&P 500 -yhtiöiden kasvattavan tulostaan 8,0 prosenttia ja liikevaihtoa 6,3 prosenttia verrattuna viime vuoden vertailukauteen. Lisäksi nämä arviot ovat hieman nousseet raportointikauden lähestyessä, mikä on harvinaista: yleensä ennusteita leikataan ennen tuloskautta. Kolmannen vuosineljänneksen osakekohtaisen tuloksen (EPS) ennuste (yhteenlaskettu mediaani-EPS-ennuste kaikille indeksin yhtiöille) nousi 67,32 dollarista 67,41 dollariin kesäkuun lopun ja syyskuun lopun välillä.

Alaotsikot:

Ennätysmäärä teknologiayhtiöitä antoi positiivisen EPS-ohjeistuksen

Mitä sijoittajien kannattaa tarkkailla tuloskaudella?

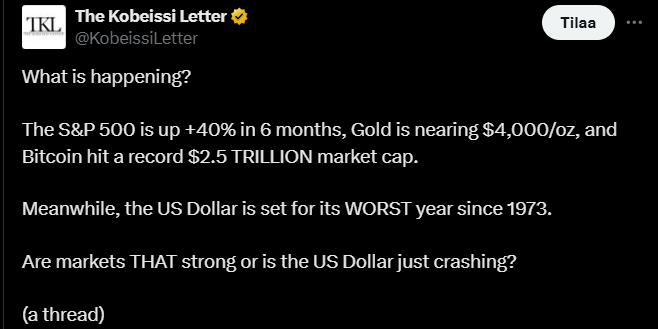

Kobeissin tviittiketjussa pohditaan, että nyt markkinoilla tapahtuu nyt jotain isoa. S&P 500, kulta ja Bitcoin ovat kaikki ennätyslukemissa samalla, kun dollari tekee historiallisen heikkoa vuotta. Turvasatamat ja riskisijoitukset liikkuvat nyt samaan suuntaan, joka on Kobeissin mukaan merkki syvemmästä makromuutoksesta.

Fed leikkaa korkoja inflaation keskellä, ja sitten sijoittajat pakenevat kaikkeen, mikä säilyttää arvonsa esim. osakkeisiin, kultaan ja kryptoon. Tämä aalto ketjun mukaan kuvastaa uutta rahapoliittista aikakautta, jossa vanhat säännöt eivät enää päde.

Pääpointti tviitissä lienee se, että kokonaisuus kertoo yhdestä asiasta; omaisuutta omistavat voittavat, muut jäävät jälkeen. Tässä tviittiketjussa puretaan, mitä saattaa olla meneillään - toki vähän kärkkäästi esitettynä.

Toivotaan, että mitä Ruotsi edellä sitä Suomi perässä, säännön vahvistavana poikkeuksena Nato-prosessi.

Tämä kirjoitus todennäköisesti osoittautuu jälleen koron julkisesti noloksi, mutta voisiko nyt olla “se syksy”, kun Suomikin alkaa käynnistymään? Toisin kuin syksyt 2024 ja 2023. Tarkoitan käynnistymisellä siis selkeitä merkkejä paluusta meidän kriteerein erinomaiseen prosentin talouskasvuvauhtiin.

Ja koska olemme sijoittajia, tarkoitan erityisesti tätä Helsingin pörssin keskisuurten ja pienten yhtiöiden vinkkelistä. Tälle yhtiöporukalle, toisin kuin suuryhtiöille, Suomen talouden suunnalla on väliä koska Suomi on näiden päämarkkina.

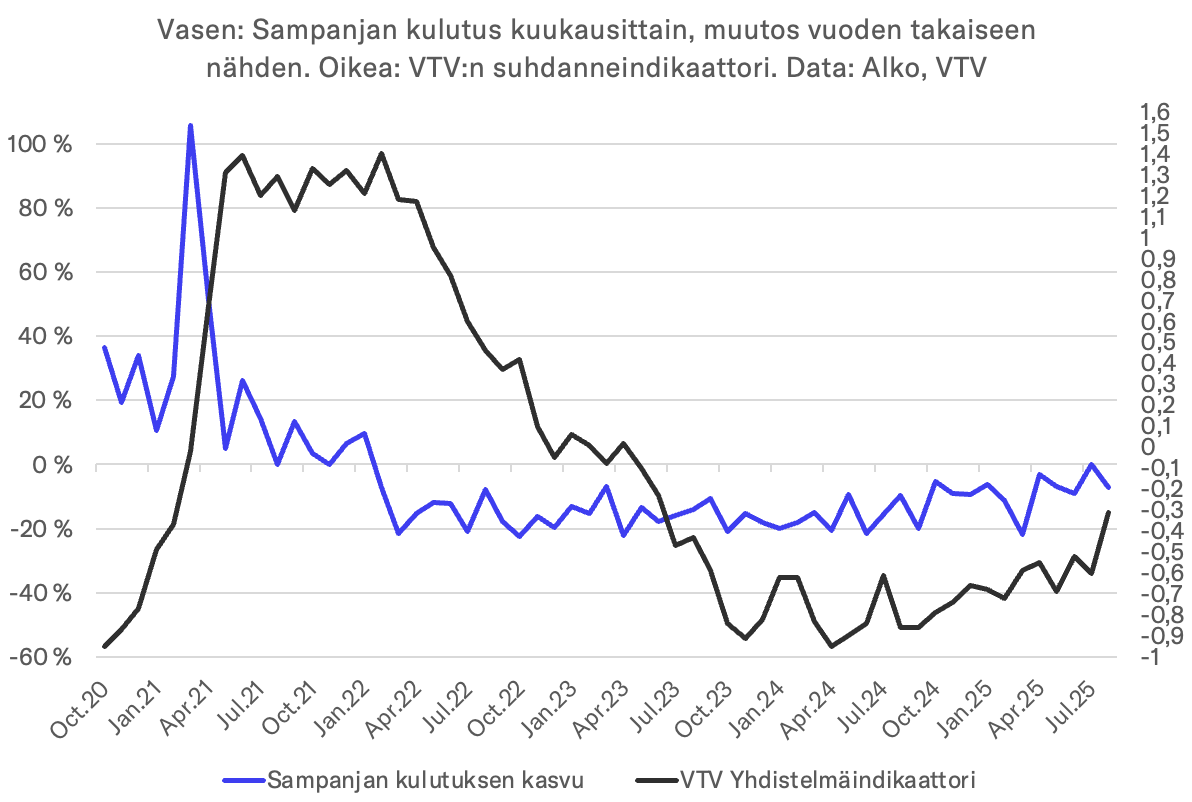

Teollisuudelle sataa tilauksia… Joskin samppanjanmyynti on kääntynyt taas vuositasolla laskuun. Päivitin tässä Vartissa esitettyä kuvaajaa tuoreilla luvuilla.

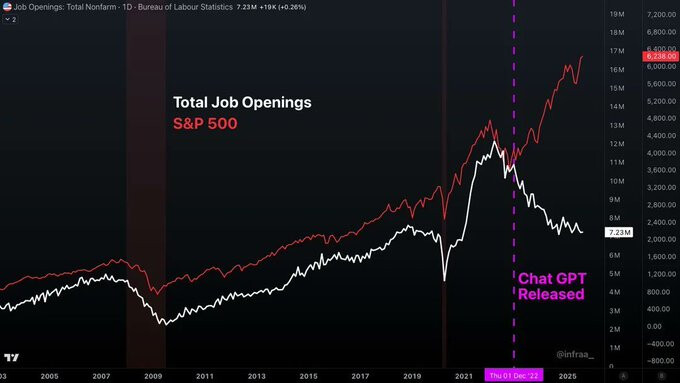

Kobeissin kirjoituksen merkittävin kuva on mielestäni alla. AI aiheutti työtä tekevälle väestölle heikommat ajat ja suuryhtiöiden omistajille paremmat ajat. Yleensä nämä ovat liikkuneet käsi kädessä.

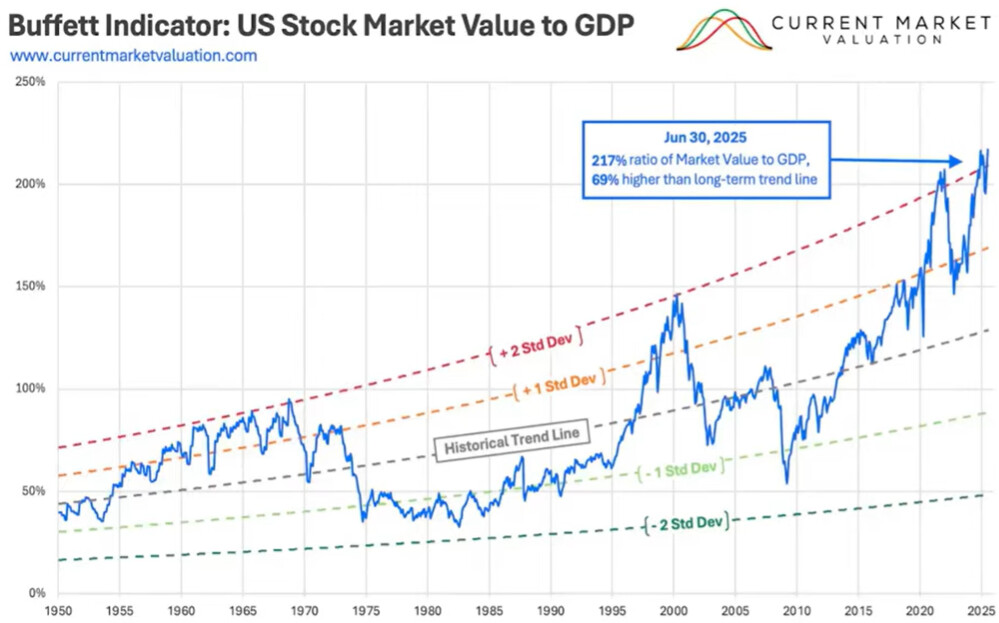

Omistavalla väestöllä menee nyt erittäin hyvin, kun riskisijoitukset kuten osakkeet nousevat samaan aikaan kuin turvasatamat kuten kulta ja hopea (ja kryptot?). Osakemarkkina kyllä nousee, kunhan yrityksien tulokset jatkavat kasvuaan ja korkotaso laskee. Ulkomaalaisten omistusosuus Yhdysvaltain pörssiyhtiöistä on kaikkien aikojen huipussa ja raha virtaa edelleen Yhdysvaltoihin. Näyttää hyvältä, mutta kuinka pitkään soitto jatkuu?

Markkina odottaa kyllä FED:n ohjauskoron jatkavan laskussa. Markkina uskoo siis työttömyyden lisääntyvän, eikä usko inflaation lähtevän laukalle. Kukaan ei tiedä miten on vuoden kuluttua. Ohjauskorko tuskin tulee alla olevan kuvaan mukaan kehittyvän.

Entäs jos amerikkalaisen kuluttajan ostovoima heikkeneekin työttömyyden ja hintojen nousun seurauksena? Riittääkö muun maailman kuluttajien ostovoima pitämään SP500-yhtiöiden tulokset kasvussa? Q3-tuloskausi on erittäin kiinnostava. Väitän, ettei markkina kestäisi pienoistakaan tuloskasvun notkahdusta.

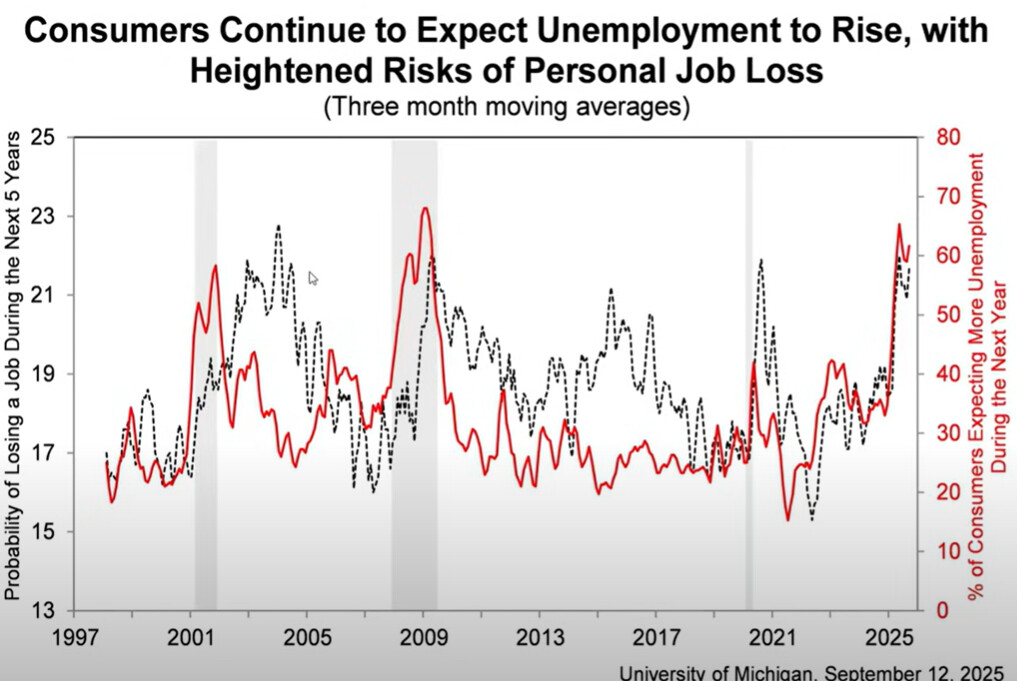

Huom. avoimet työpaikat kääntyivät laskun korkojen nousun kanssa samaan aikaan. Pörssilasku näyttää loppuvan ChatGPT:n julkaisuun, mutta samaan aikaan Fed käänsi takkia tasetoimissaan ja aloitti piiloelvyttämisen mistä puhuin viime Vartinkin jaksossa ohi mennen.

Yksi mielenkiintoinen pohdiskelunaihe päässäni ja varmasti monen muunkin päässä viime aikoina on ollut, onko tekoälybuumi taloudelle ironisesti jopa huono asia jos se tapahtuu niin nopeasti, kuin hurjimmat visionäärit visioivat. (Näin metatasolla totean kuitenkin heti, ettemme ihmiskuntana osaa ennustaa teknologista kehitystä mikä tuppaa yllättämään kaikki. Ja jos kehityskulku osattaisiin jotenkin ennustaa, sen ajoitusta ei osata.)

Jos tekoälyn lisääntyvä käyttö näkyisi voimakkaasti työpaikkojen menetyksinä, se saisi kuluttajat todennäköisesti varovaisiksi. Firmojen kannattavuus keskimäärin kasvaisi, mutta samalla yleinen kulutus jarruttaisi. Tosin Yhdysvalloissakin kannattaa aina muistaa, että eniten tienaava 10 % vastaa 50 %:sta kaikesta kulutuksesta. Osuuko tekoälyn käyttö juuri heidän töihin tavalla, mikä vähentäisi töitä? Vai päinvastoin: kasvava tuottavuushan oletettavasti myös kasvattaa työssäkäyvien palkkoja!

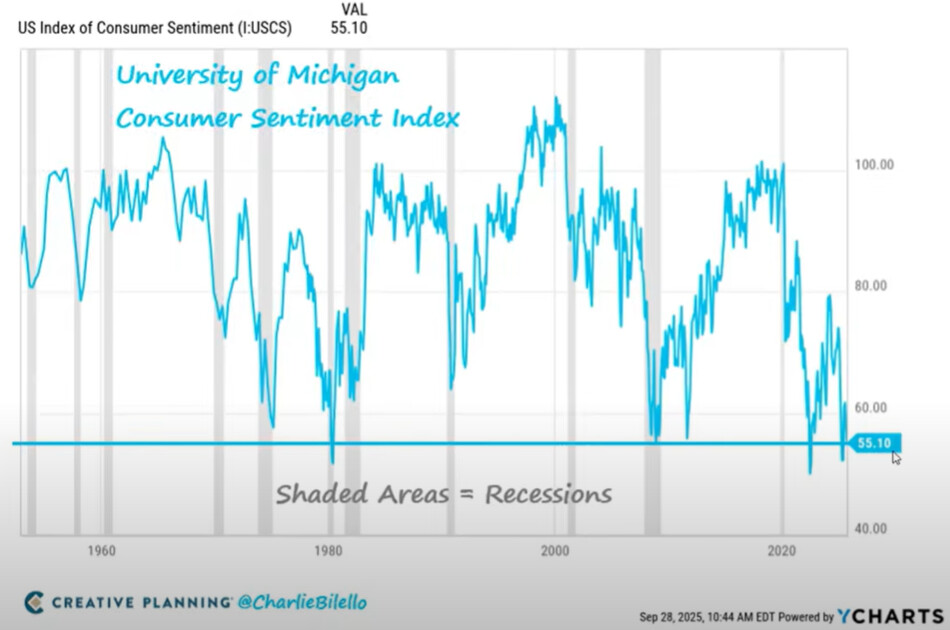

Kuluttaluottamus on jo alhaalla, joskin se ei näy oikeassa kulutuksessa. Ihmisillä on huono fiilis, mutta he shoppailevat kuten ennenkin. Avoimia työpaikkojakin on käytännössä edelleen yhtä paljon, kuin huippusuhdanteissa. Olemme monessa mielessä palanneet pandemianjälkeisestä huumasta harmaaseen arkeen, ei niinkään talouden heikkenemiseen.

Mihinhäm ketjuun tällainen spekulointi kuuluisi? Hommaan liittyy vähän politiikkaa, mutta toivon, että ei aleta keskustelemaan siitä, että tulisiko näin tehdä tai miksi puolue X äänestää Y, vaan pidättäydytään siinä, että käykö näin, ja jos käy, niin mitä siitä seuraa.

EU:lla taitaa olla uusi yhteisvelkapaketti tekeillä ja en tiedä muista maista, mutta persut on ilmoittsneet kaatavansa sen. Jos tällainen paketti kaatuu, niin riittääköhän se laukaisemaan jonkinlaista eurokriisiä? Jos kyllä, niin tämä heijastunee eurooppalaisiin osakkeisiin, vaikka ne eivät kuuluisi häviäjiin, vaan ihan maantieteellisen pääomien allokoinnin seurauksena. Yhteisvelan kaatuminen osuisi varmaan ainakin puolustusteollisuuteen?

Onko kukaan miettinyt tällaista pidemmälle ja haluaa avata ajatuksiaan? Tai millähän aikataululla on odotettavissa äänestystä seuraavasta velkahimmelistä?

Muutama nosto päivän Vartista, missä aiheena SP500 tuloskausi erityisesti ja vilkaisu maailman tuloksiin samalla!

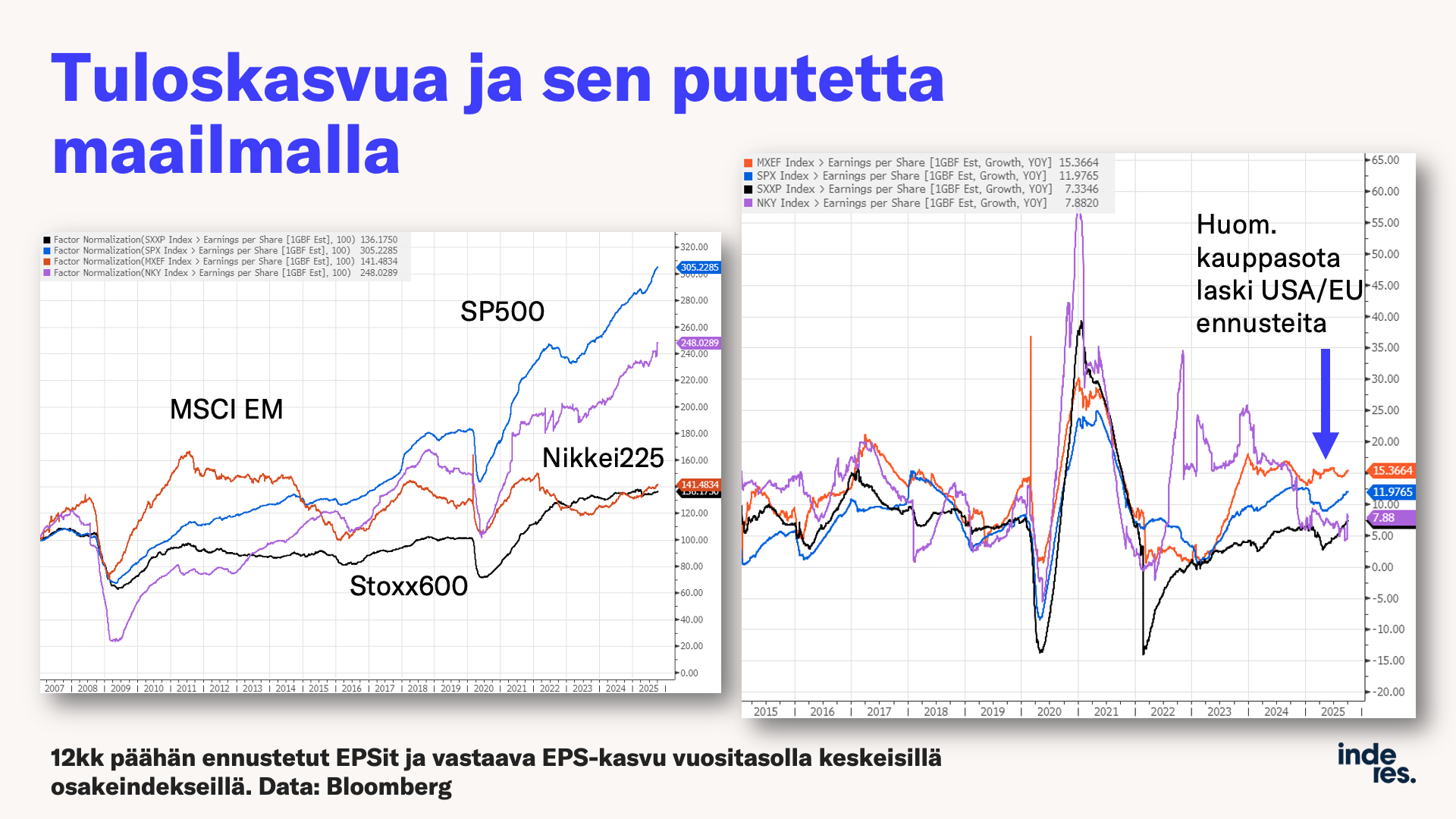

Haluaisin jälleen muistuttaa, että vaikka SP500-firmat ovat erinomaisia muutenkin, viimeiset kohta 10 vuotta ne ovat saattaneet näyttää “liiankin” erinomaisilta koska Yhdysvalloissa talouspolitiikka on ollut vallan suopeaa. Muualla maailmassa on kiristelty enemmän vöitä, ja kas kummaa tuloskasvu on ollut muualla kiven alla.

Itseasiassa, viimeiset 20 vuotta tulokset eivät ole oleellisesti kasvaneet Euroopassa ja kehittyvillä markkinoilla (missä Kiina pääsyy), siinä missä elvytysmaissa Yhdysvalloissa ja Japanissa tulokset ovat nousseet +150-200 % suhteessa finanssikriisiä edeltäneeseen tasoon.

Kun luulette, että tulos- ja talouskasvu ovat selviöitä, miettikää vielä uudelleen.

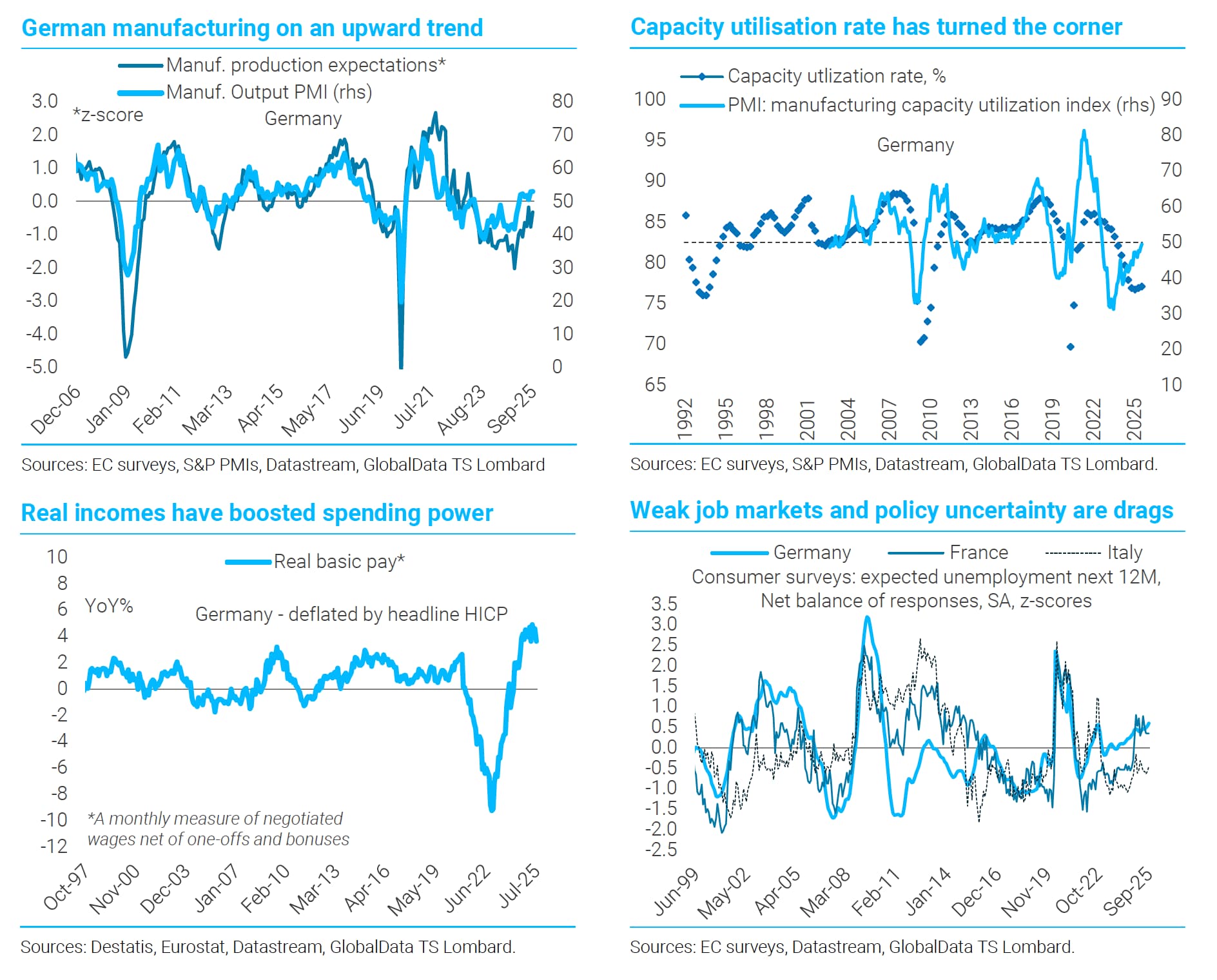

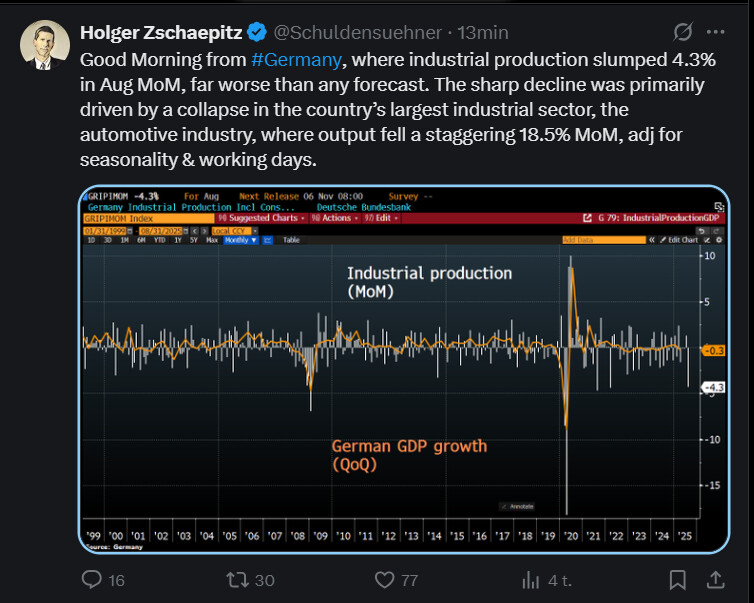

Euroopan suurimmasta taloudesta Saksasta tuli taas tänään kökköä teollisuusdataa tilausten laskiessa vastoin kasvuodotuksia.

Mutta! Lombardilla oli tänään makroaiheena Saksa, eikä kannata heittää vielä pyyhettä kehään.

Teollisuus näyttää silti kääntyvän taantumatasoiltaan ylöspäin. Ja, reaalipalkat ovat kasvaneet mojovasti. Kulutusta rajoittaa silti toistaiseksi epävarmuus politiikasta ja työllisyydestä.

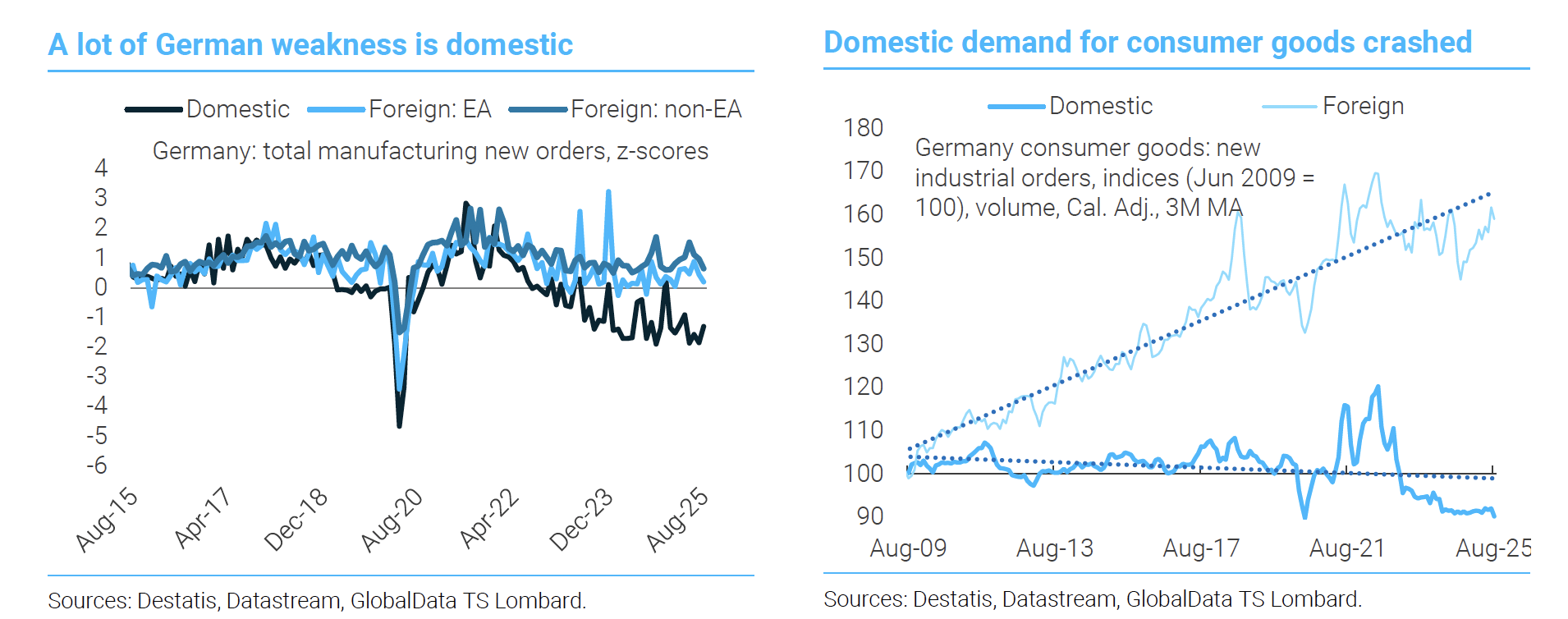

Saksan kärsii vientivetoisena maana maailman menosta, mutta merkittävä osa heikkoudesta on tullut kotimaisen kulutuksen heikkoudesta. Tällä on aineksia kääntyä, kun elvytyspaketti alkaa purra etenkin ensi vuonna ja luottamus palautuu. Etelä-Euroopan maissa NGEU-elvytys koronan jälkeen on ruokkinut myös näiden maiden talouksia ja investointeja laajasti, eikä ole toistaiseksi syytä olettaa etteikö Saksan megaelvytys voisi aiheuttaa vastaavanlaista yksityisten investointien piristymistä.

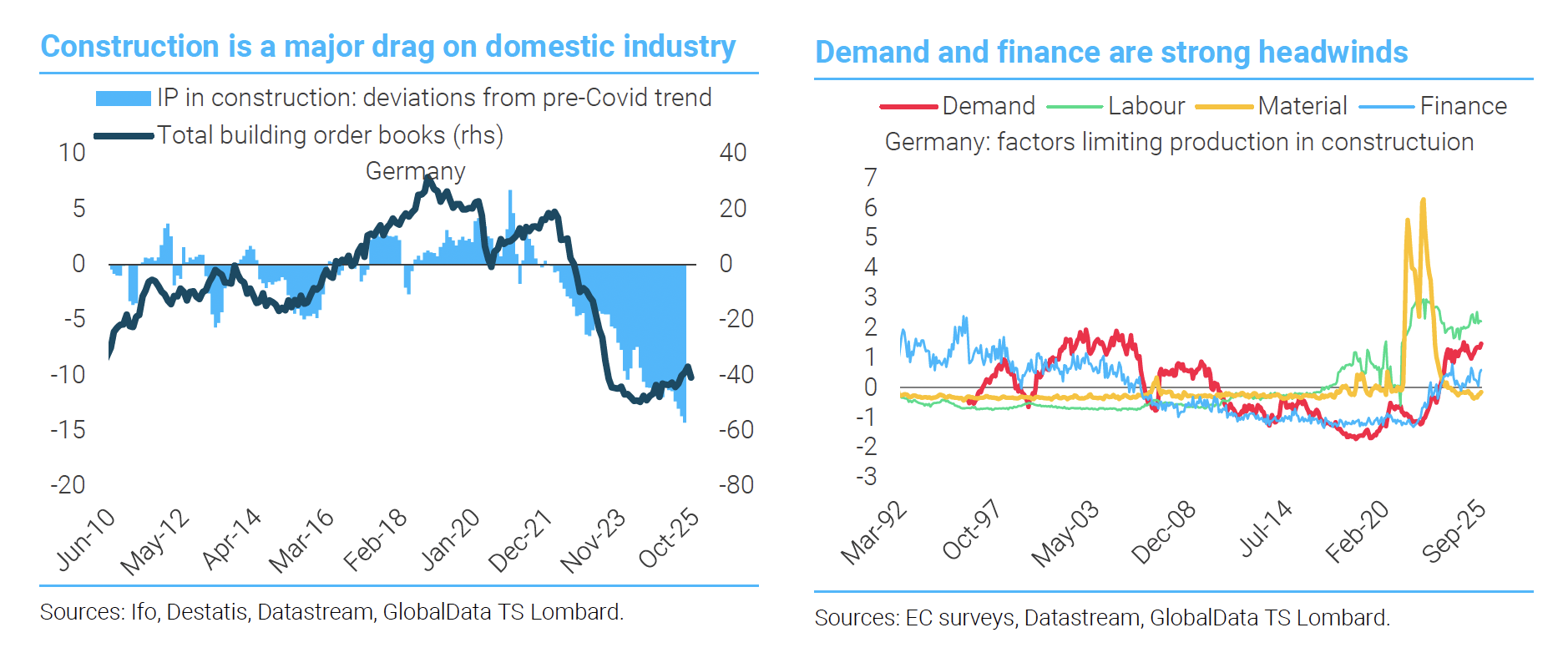

Kuten Suomessa, Saksassakin rakennusektori on kosahtanut korkeammissa koroissa. Mutta korot ovat laskeneet, hallitus valmistelee lievää elvytystä ja infrapaketti piristää tietysti sektoria enemmän.

Elvytyksen ohella Saksassa aiotaan leikata byrokratiaa ja satsata digitalisaatioon. Noh, näitä puheita on Seppo Rädyn vihaamassa maassa puheltu ennenkin mutta nyt leikkaustavoitteet ovat tuplat aiempaan nähden eli eiköhän siltäkin suunnalta saada jotain tehtyä.

Geotaloudessa markkinoiden vapaan toiminnan sijaan korostuvat yhä enemmän valtioiden strategiset intressit ja turvallisuuspoliittiset tavoitteet. Talouspolitiikkaa ohjaa nyt kilpailu kontrollista ja vaikutusvallasta, ei pelkkä tehokkuus tai markkinaehtoinen logiikka. Jukka Lepikkö ja Tuomas Tuominen pureutuvat aiheeseen Traders’ Club -jaksossa 277.

Aiheet:

00:00 Intro 01:08 Katsojakysymyksiä 06:41 Pörssit nyt 31:01 Mikä on geotalous? 43:55 Kurkistus salkkuihin