Saadaan sitä inflaatiota kustannusten nousullakin, eikä ainoastaan kysynnän nousulla aikaseksi. Esim. palkankorotusten jälkeen infaaltio on saatu Saksassa 2 prossan pintaan. Oman maagisen makrotiedon perusteella kustannusinflaatio on se tärkein inflaation muoto nykyään, eikä niinkään kulutusinflaatio. Katsotaan kulutusinflaatiota uudestaan, kun kehitysmaat alkaa kuluttaa, kuten kehittyneet.

Elvyttäminen käsiittääkseni muutenkin tarkoittaa enemmänkin sitä, että valtio pumppaa rahaa talouteen investoimallla esim. infraan, eikä niinkään matalia korkoja ja velkakirjaostoja, joiden on ollut tarkoitus pelastaa projekti nimeltä euro ja siihen kuuluvat valtiot, koska nythän yksikään valtio ei käytännössä ole itsenäinen, sillä perimätiedon mukaan itsenäisellä valtiolla on oma raha. Tästä elvytystouhusta nyt on eri kolukuntia, mutta tärkeintä on mielestäni ensin saada jengi duuniin sinne tietyömaille vaikka, että niillä on ensinnäkin mahdollisuus ottaa sitä lainaa, eikä käy, kuten 1930-luvulla, jolloin jengiä oli työttömänä hillittömiä määriä.

Velkakeskustelu menee nopeasti monimutkaiseksi, joten koitetaan pitää simppelinä. Kts. inflaatiosta kommentti Juipille yllä, kannattaa haastaa suoraan tilastokeskusta inflaation mittaamisesta.

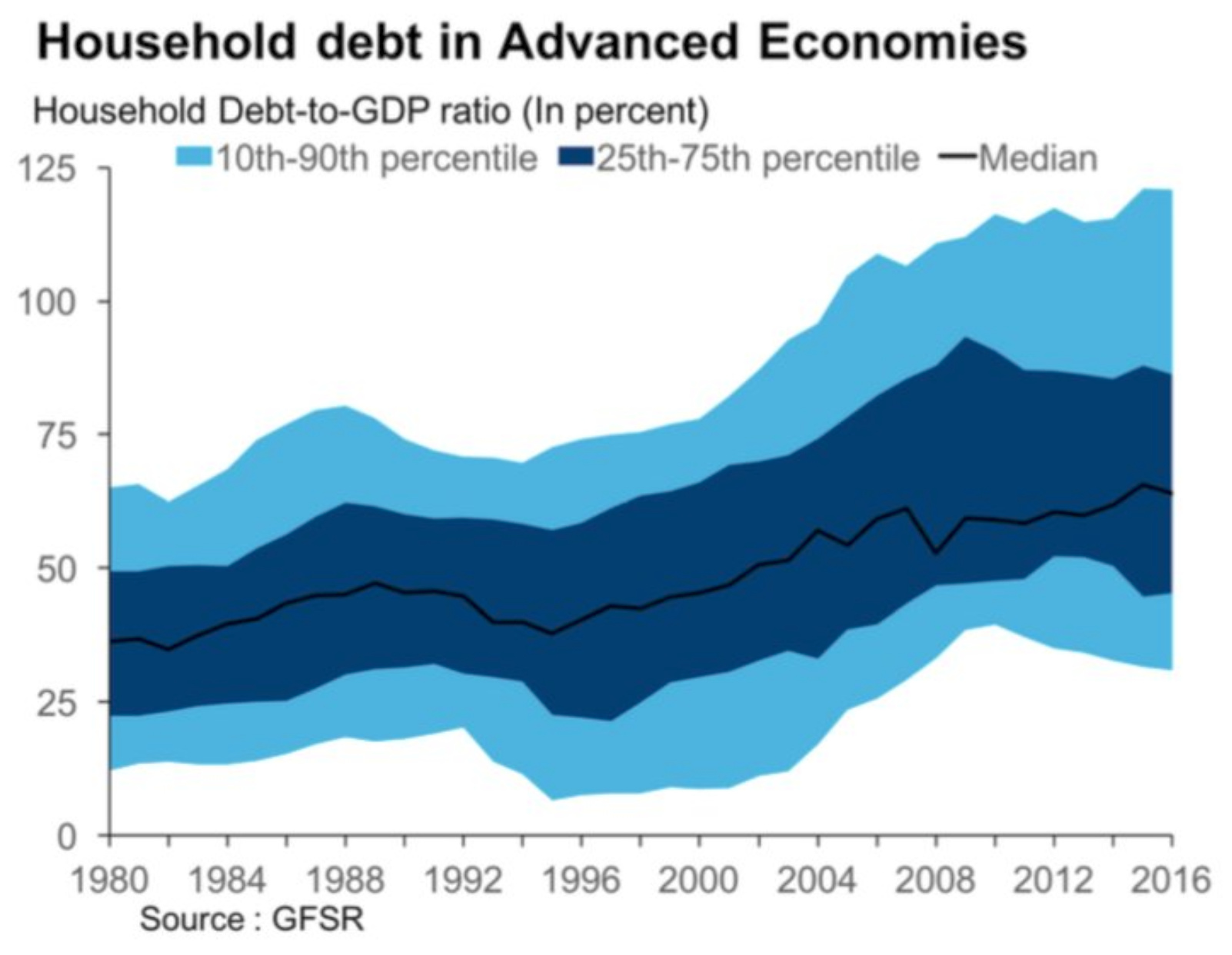

Mutta, velkaan: tilanne vaihtelee, riippuen minne päin maailmaa katsoo. Kehittyneissä talouksissa ei itseasiassa (aggregaattina) olla velkaannuttu merkittävästi enää moneen vuoteen, paitsi USA:n ja Japanin julkinen puoli.

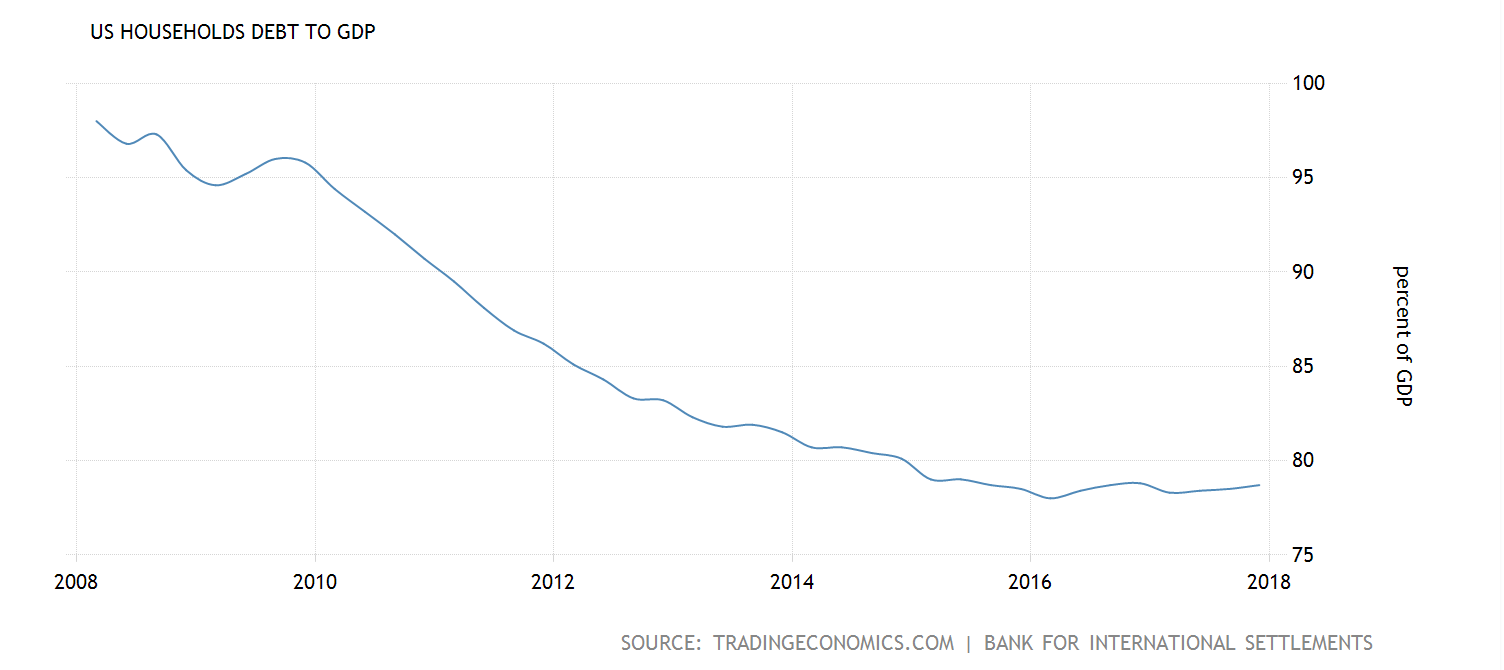

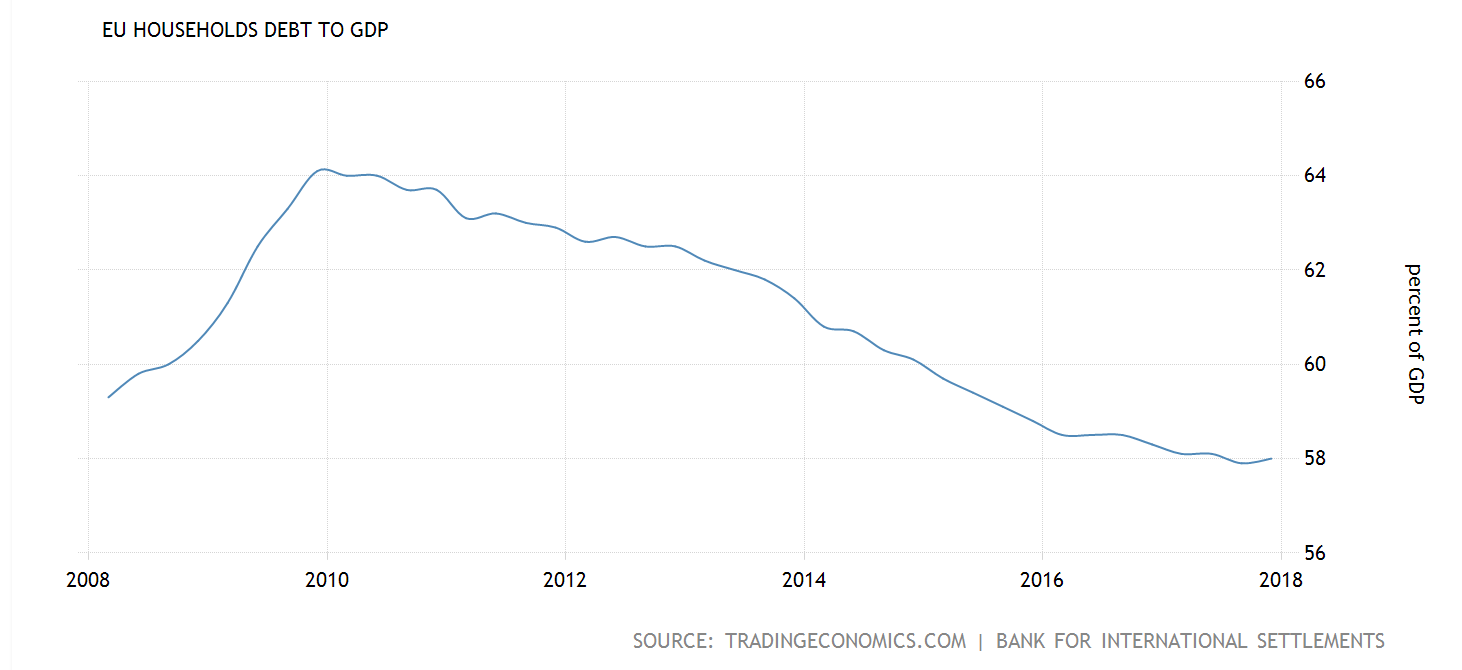

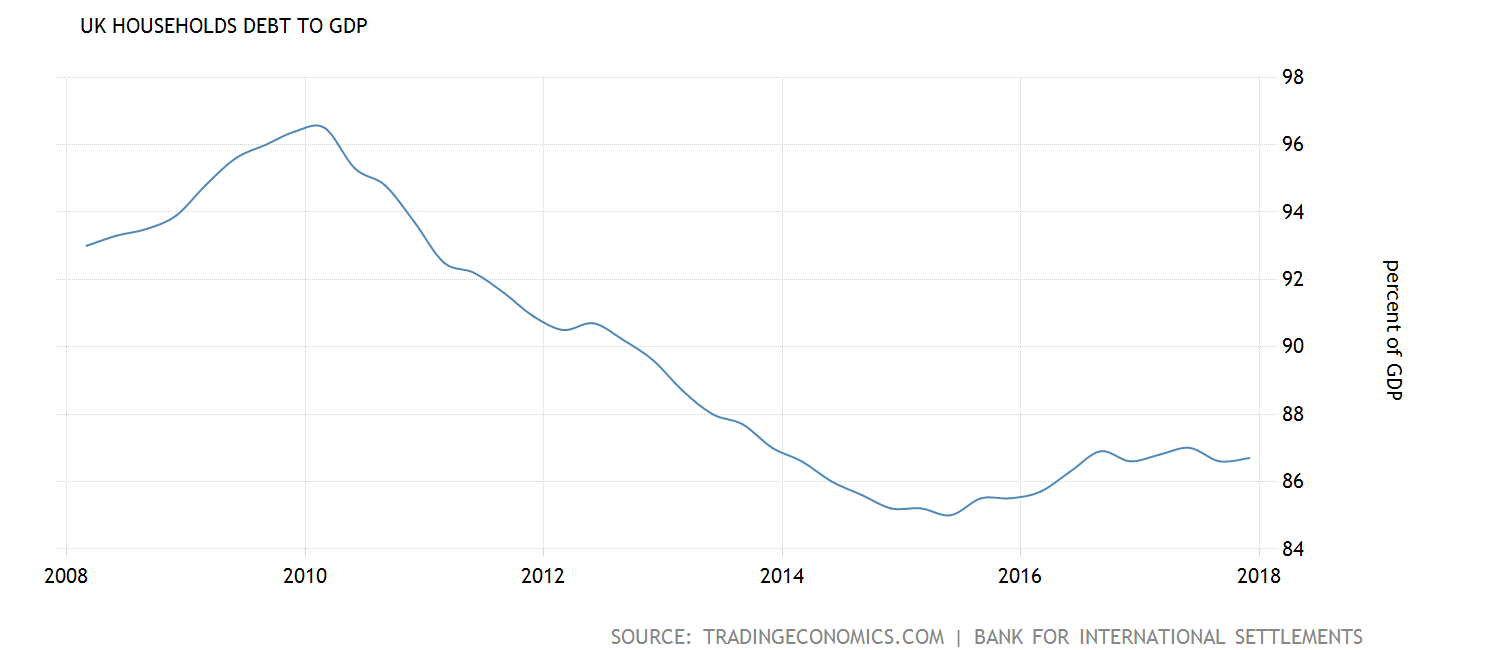

Esimerkiksi USA:ssa kotitalouksien velka suhteessa BKT:hen on laskenut finanssikriisin jälkeen 100 %:sta 80 %:iin. Samalla valtio on velkaantunut senkin edestä, joskin tasaantunut päälle 100 % päälle suhteessa BKT:hen viime vuosina (Trumpin elvyttävä politiikka muuttanee tämän). Japanissa kotitalouksien velka (suhteessa BKT:hen), on laskenut viime vuodet. Euroalueella julkinen velka suhteessa BKT:hen on laskenut viime vuodet myös (hurraah!). Euroalueella itseasiassa myös kotitalouksien velka on laskenut suhteessa BKT:hen. Meillä Suomessa ja Pohjoismaissa kotitaloudet ovat velkaantuneet, mutta katsoinkin tässä isoa kuvaa. Yleisesti kehittyneissä talouksissa velkatasot ovat laskeneet tai nousseet vain hieman, kehittyvissä nousseet selkeästi.

Joten vastaus tuohon kysymykseen, pitäisikö kuluttaa lisää: ei välttämättä, mutta lisäkulutus saattaisi helpottaa niiden asemaa, joilla on mennyt heikoimmin finanssikriisin jälkeen (Euroopan miljoonat työttömät). Tarvitsemmeko lisää inflaatiota? Ei välttämättä, vakaat hinnat ovat mukava asia, mutta velkataakkaa voi tietysti keventää mukavasti lisää sitä kautta jos tarve niin vaatisi ja ikävä kyllä julkista taloutta on monesti sitä kautta lopulta tasapainotettu.

Kehittyvissä talouksissa on sen sijaan velkaannuttu, erityisesti Kiinassa, mutta jätetään nämä simppeliyden vuoksi ulos tästä tarkastelusta. Yhdessä nämä Japanin ja USA:n julkisen sektorin kanssa ovat heivanneet koko maailman velkasuhdetta suhteessa BKT:hen ylöspäin. Toki myös omaisuusvarat ovat lisääntyneet merkittävästi (ne assetit unohtuu helposti velkakeskusteluissa), mutta ne ei ole olekaan yhtä kiveen hakattuja kuin velat…

53 % esitetty täällä, tiedä sinun lähdettäsi, mutta se nyt ei ole tässä oleellista.

Jos miettii viimeistä kymmentä vuotta, näkyy pörssien nousussa tuo elvytys varmasti, vaikka on vaikea kvantifioida, mikä näkyy missäkin ja kuinka paljon. Viimeisen 10 vuoden aikana ollaan vältytty pahimmilta kriiseiltä, joihin pörssit reagoivat rajusti 2008 ja 2011 sekä lievemmin 2015 (Kiinan jäähtyminen). Samalla tuloskasvu, etenkin rapakon takana, on ollut vahvaa. Nollakorkoja on syytetty välillä ties mistä, mutta pörssien arvostuskertoimet ovat yleensä ottaen pysyneet inhimillisissä rajoissa. Mielenkiintoista nähdä, milloin palataan oikeasti ei-elvyttävään talouteen takaisin vai jatketaanko tätä “elvytysnormaalia” hamaan tappiin asti. Siinä skenaariossa on kieltämättä vaikea nähdä pörssin laskua ilman jotain aivan järisyttävää shokkia, palaten tämän keskustelun alkujuurille.

Tästäkin suurin osa selittyy bkt:n kasvulla, minkä pitäisi ruokkia inflaatiota.

Kokonaisuudessa ollaan kuitenkin reilusti velkaannuttu ja bkt:t nousseet, joten kulutuksen ei pitäisi olla se syy matalaan inflaatioon.

Arvostuskertoimista ei pidä suoraan vetää johtopäätöksiä pörssin kalleudesta. esim. S&P 500:n oli p/e-kertoimella kalleimillaan toukokuussa 2009. p/b oli silloin tietenkin matalalla. Nyt on tilanne se, että p/e on kallis ja p/b on kallis.

Outokummunkin kertoimet olivat tosi halvat vuonna 2007, mutta mites sitten kävikään. parin vuoden päästä ne olivatkin kalliita, vaikka kurssista oli sulanut suurin osa.

Osakkeet ovat kalliita, mutta ne kyllä nousevat lisää

Tämä palkka- ja kysyntäinflaation ero on häilyvä, sillä tulojen kasvu on suoraan kytköksissä kulutukseen, ja siksi keskuspankit seuraavat kumpaakin. Tarjontapuolella öljyn hinta on kyllä näytellyt merkittävää roolia inflaation vauhdittajana viime aikoina.

Olen kirjoittanut tuossa aiemmin ainoastaan rahapoliittisesta elvytyksestä ja fipo-elvytys on sitten asia erikseen (infrahankkeet esim.). Se, miten finanssipolitiikan kautta kannattaa elvyttää (veronkevennykset vaiko menonlisäykset), on kestoaihe taloustieteilijöiden väittelyissä.

Artikkeli heinäkuulta, mutta hyviä bearish-pointteja nousumarkkinaan nautittavaksi.

“The truth is that China has followed a mercantilist trading policy since Mao Zedong. Most significantly, the investment splurge in the reform years helped political elites rake billions off the forced savings of the Chinese people. That was enabled by incoming capital, and there is no indication that will change.”

boom.

“That the massive burden of debt will drag the economy into recession is as obvious as the empty towers that rise on every landscape. Precise estimates are difficult, since the government’s dedication to the optics of invincibility induces financial institutions to push debt into alternate, opaque channels. But on any metric, the amount of new lending each year grows faster than the economy, and the interest newly owed exceeds the incremental rise in GDP. In other words, the whole economy is a Ponzi scheme.”

Uuh.

Tähän asti Kiina on pitänyt skeptikot kurissa ja suorittanut, ainakin virallisten lukujen valossa, edelleen rehevää talouskasvua. Velka ei voi kyllä loputtomasti kasvaa BKT:ta nopeammin; jokainen velkarenmimbi tuottaa edellistä heikommin…

Kiina on maailman isoin viejä ja toisiksi isoin tuoja, sekä toisiksi isoin talous.

Mikä se varsinainen ongelma on dollarin vahvistumisessa kiinalle? Sehän tarkottaa vain kiinalaisten tuotteiden kilpailukyvyn paranemista. Kiina voi kompensoida tullimaksut painamalla valuuttansa arvon alas. Kiinan velkasuus voitaan tarvittaessa hoitaa inflaatiolla, koska se on sisäistä.

Ongelmia tulee, jos kauppasodalla aletaan tosissaan vaikeuttamaan yritysten toimintaa. Muutkin asiat voivat toki kriisejä aiheuttaa, mutta kiinan velkasuus ei itsessään ole ongelma, jos saavat muuten pidettyä talousjärjestelmänsä kasassa.

Kiinasta lähtee virtaamaan pääomia ulos: jos olet varakkaampi kiinalainen ja haluat, että varasi on jossain vakaassa valuutassa on tämä valuutta dollari mahdollisuuksien suomissa rajoissa. Kiina voi toki helpottaa kauppasotakrapulaa valuuttaa heikentämällä, mutta tämän pääomien karkaamisen lisäksi se heikentää kiinalaisen keskiluokan ostovoimaa länsimaisia tavaroita ostaessa.

Velkaisuus ei ole koskaan ongelma itsessään. Mutta velka tekee talousjärjestelmän fragiilimmaksi: mitä velkaisempi talous, sitä heikommin se sietää shokkeja tai jarrutuksia ja sitä vähemmän sillä on pelivaraa esimerkiksi elvyttää.

Tämä tietenkin totta, mutta uskon, että kiinassa suuri osa pääomasta on juntattu maahan. Kiinan valtionhallinnolla on varmasti huomattavasti enemmän valtaa tuossa pääomaliikkeissä valtiosta ulos ja sisään kuin monella muulla maalla. Lisäksi kiinalla on melko huomattavat valuuttaresevit, joilla voivat halutessaan tehdä vaikka mitä jännää. Huoli pääomapaosta ei ole ollenkaan niin merkittävä kuin monen muun maan kohalla vastaavassa tilanteessa.

Mielenkiintoinen kysymys tässä vaiheessa meidän “kehittyneiden markkinoiden” sijoittajien kannalta on, leviääkö pelko tänne. Yleensä reunamarkkinoista raha karkaa ensimmäisenä kun alkaa savuta.

Heti, kun saadaan muutama laskupäivä alle, niin alkaa melkein joka tuutista kuulumaan varotuksia siitä, että kohta voi romahtaa. Tätä on jatkunut jo melko pitkään. Useemman vuoden.

Samaan aikaan esim. iltapäivälehdissä on melkein joka päivälle juttu, jossa kerrotaan jonkun vaurastuneen sijoittajana.

Normaalistihan tämä olisi jo lopun alkua, mutta pelkään keskuspankkien taas pilaavaan kunnon rommailut yllätyn, jos alkuviikosta vielä lasketellaan laajemmin.

Tuokin lasku näyttää olevan melko tasasta, joten se itsessään tuskin pelkoja markkinoilla aiheuttaa. Luotto nousumarkkinaan on niin vahva, ettei sitä pieni laskettelu latista. Nyt ollaan siis kuvaajassakin n. vuoden takasilla tasoilla, joten ei paniikkia

Hieman lohdullisempi arvio, joskin ei tae lopputuloksesta:

Viennin kasvua uhkaa Yhdysvaltojen asettamien tuontitullien ja niiden vastatullien seurauksena syntyvän kauppasodan mahdollisuus, PT katsoo. Tutkimuslaitos arvioi kuitenkin, että varsinaista kauppasotaa ei synny vaan tullit johtavat vain yksittäisten tuoteluokkien kaupan hidastumiseen ja tullit hidastavat ulkomaankapan kasvua vain vähän.

Analyytikot Juha, Erkki ja Petri muistelivat finanssikriisiä. Videon alussa oikeen särähti korvaan toi Juhan pointti, että koska kriisi ja romahdus osui hänen sijoitusuransa melko alkutaipaleelle on hänellä paljon isommassa painossa riskien fundeeraaminen, vs. nousumarkkinan lapset (ryhmä johon kuulun itsekin) painottavat useimmiten vain tuottoja… Pitänee ottaa reality check. ;D

Videolla kans muutama kommentti, onko tähän päivään yhtäläisyyksiä. Ei suoraan, mutta kun kaikkialla tehdään huipputulosta ja kaikilla on mukavaa boolin äärellä, niin konservatiivisempi sijoittaja vaihtanee enemmän vesilinjalle.

Mitkä on sellaisia osakkeita jotka aiemmissa romahduksissa reagoivat vähiten? Jos haluaa pitää sijoituksia edelleen osakkeissa mutta kuitenkin hiukan turvata arvonsäilymistä mahdollisessa uudessa rommissa.

Edit: Ymmärrän että kysymykseni on hieman hankala vastata ehkä ihan suoraan. Riippuu tietenkin mistä romahdus alkaa mitkä reagoi eniten. Mutta voi vastailla myös hieman ympäripyöreämmin, mitkä toimialat esim. voisivat olla vakaampia kuin toiset. Teollisuus, kauppa, rakentaminen, rahoitus nyt syklisinä tietty reagoivat negatiivisesti. Onko mikään ala ns. turvasatama?

Kannattaa lähteä miettimään sitä kautta, että millainen bisnes ei ota iskuja silloinkaan, kun yleinen taloustilanne hyytyy. Kyllä ne fundamentit kuitenkin sen verran tukee persmäessäkin, että jos yhtiön tulos ei tule alas, niin ei se osakekurssikaan silloin yhtä voimakkaasti tule kuin sellaisilla, joilla koko bisnes (ja tulos) ottaa osumaa. Sitten on tietysti tällaiset vähän erikoistapaukset kuten kyberturva, joka on sinänsä varmaan aika hyvin suhdannevaihteluita kestävää liiketoimintaa, mutta nykyiset arvostuskertoimet ovat ihan järkyttävän korkeita ja näin ollen osakkeissa on kyllä sen arvostustasokomponentin osalta olemassa raskaastikin vipua alaspäin jos markkina niin päättää. Näistä en osaa kyllä itse sanoa mitään varmaa, miten todellisuudessa käyttäytyvät kun karhut kömpivät pesistään.

Mitkä sitten ovat niitä “turvasatamia”, niin ainakin kaikki välttämätön. Terveydenhuolto, lääketeollisuus, peruselintarvikekauppa ja ylipäätään kaikki mitä ihmisten on pakko ostaa taloustilanteesta riippumatta. Tätä voi pohtia ihan oman elämänkin kautta. Tietysti aina pitää ottaa huomioon se, millaisilla kertoimilla yhtiötä hinnoitellaan. Defensiivinen bisneskään ei ole kurssilaskulta suojassa, eikä varsinkaan jos sen arvostuskertoimiin on ehditty puhaltaa paljon ilmaa kuten Verneri tuohon perään totesi, Orion esimerkkinään.

Eniten mua tällä hetkellä hirvittää noi perusteollisuuden “raskaat laput”, jotka tottelee aika hyvin Newtonin painovoimalakia. Vaikka vaan tulevaisuudella on merkitystä, niin ite katon kyllä yhtiöiden tuloksia myös 5v aikajänteellä taaksepäin, koska en usko että näin pitkän talouden nousun jälkeen noi nykytulokset on kestävällä tasolla. Ja aika kalliilta tuntuu.

Aappapa: tässä pitäisi erotella kaksi asiaa: osakkeiden hintojen romahdus ja yhtiöiden tulosten romahdus.

Et voi vaikuttaa muihin sijoittajiin: esimerkiksi finanssikriisissä monet hyvätkin yhtiöt laskivat, koska joidenkin suurten sijoittajien piti dumpata lappua laitaan saadakseen käteistä muualle. Eli kaikki osakkeet voi romahtaa ainakin hetkellisesti, oli alla kuinka hyvä bisnes tahansa.

Tai esimerkkinä Orion: se on tullut alas -50 % huipuistaan ilman kummempia uutisia, vain koska osake paineli rajuun kuplaan 60 eurossa.

Moni tämän päivän vakaa ala saattaa olla disruption äärellä: esimerkiksi teleoperaattoreiden jatkumosta en olisi niin varma pitkässä juoksussa, niillä on iso nahanluonti edessä seuraavan 10 vuoden aikana.