Någon måste vara först…

CAMBI ASA – Den riktiga skitanläggningen

Man brukar säga att mängden skit i världen är konstant. Trots att befolkningstillväxten börjat vända nedåt, kommer människor på grund av urbaniseringen sannolikt att koncentrera sitt avfall till allt mindre områden. Detta innebär att mängden avfall som behöver hanteras kommer att öka. Åtminstone om man vill leva under någorlunda anständiga förhållanden. För närvarande lämnas hälften av världens avfall obehandlat. Detta problem, kombinerat med en spirande gemensam vilja till en transformation av energiproduktionen, skapar en affärsmöjlighet.

Produkt och marknadsandel

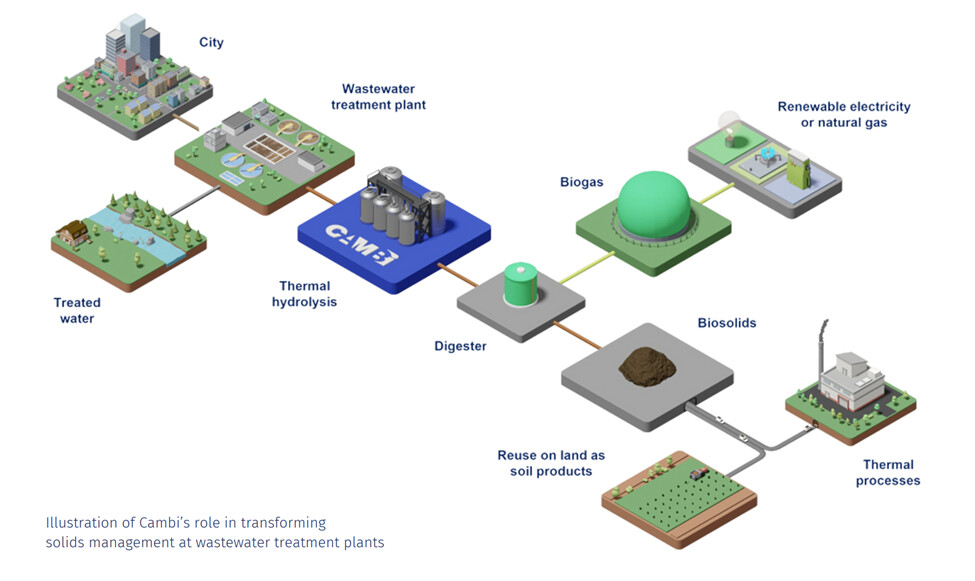

Denna möjlighet har norska Cambi ASA tagit fasta på. Cambi har utvecklat en teknik vid namn Thermal Hydrolysis Process (THP) för behandling av avloppsvatten.

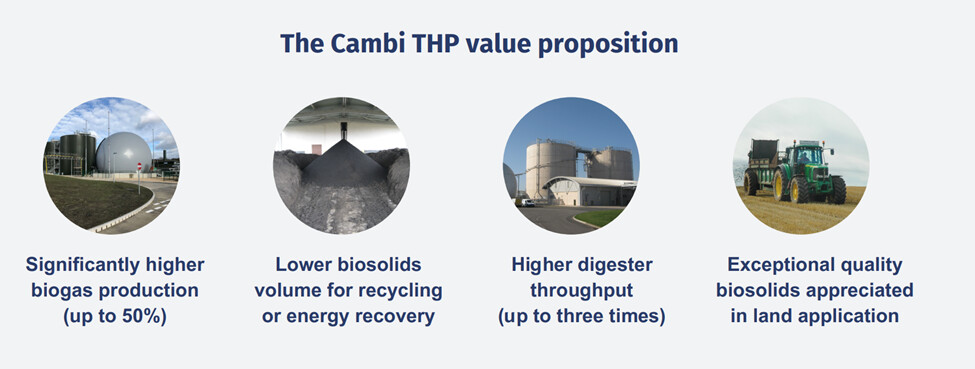

Fördelen med processen är att den förbättrar möjligheterna för biogasproduktion med upp till 50 %, effektiviserar processerna samt producerar ett slutmaterial av högre kvalitet.

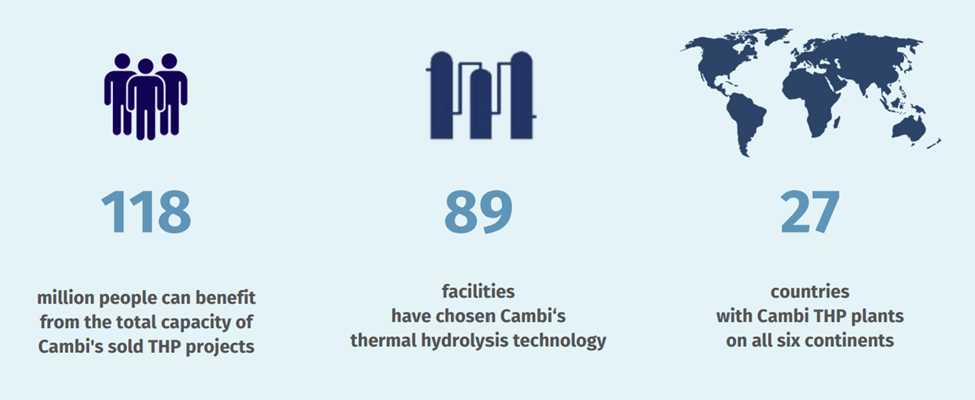

Enligt ledningen är Cambi marknadsledare inom sin egen tekniska nisch med en marknadsandel på upp till 90 % globalt. Det finns för närvarande totalt 89 anläggningar i 27 olika länder, och genom dem passerar avfall från 118 miljoner människor. Efter Q1 hade bolaget 16 anläggningar under konstruktion i olika stadier. Bolaget har tillverkat och utvecklat produkten sedan 1992, så de har en rejäl hög med patent som skydd.

Tillägg: Jag tänkte skriva detta men glömde bort det – ledningen ser den största risken i den låga medvetenheten om teknologin. Dessutom är kunderna offentliga aktörer, så försäljnings- och beslutscyklerna är långa.

Bolaget består av två segment:

Technology: Som omfattar design, tillverkning och installation av THP-system. Detta står för 75 % av omsättningen.

Solutions: Som omfattar underhåll av installerad utrustning, reservdelar, expansioner etc. (alltså ganska återkommande intäkter), samt Grønn Vekst, som paketerar och distribuerar det material som utvinns ur avfallet i Norge, vilket används till exempel i trädgårdar.

Technologies-segmentet är något mer lönsamt av dessa två.

Ekonomisk situation och utsikter

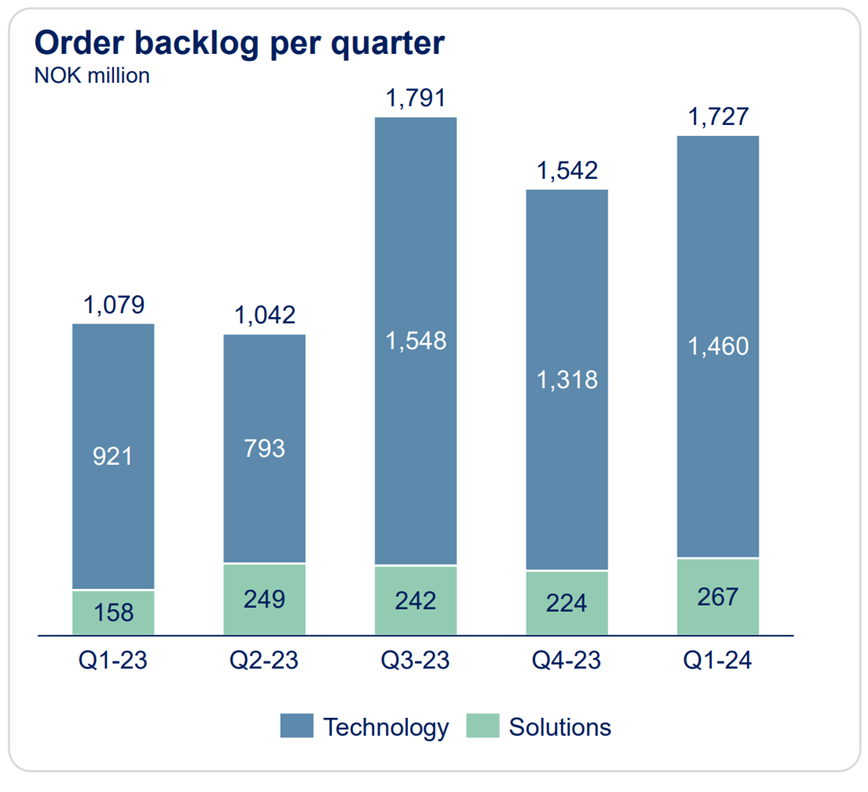

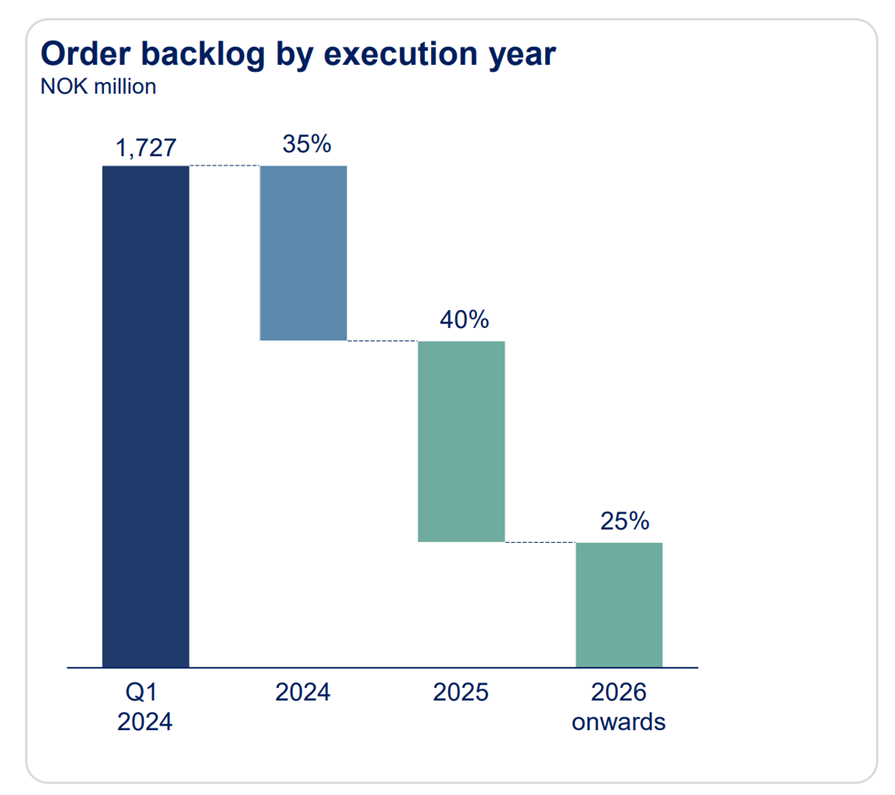

Som investeringscase är grundidén i Cambis historia att de under de senaste två åren har lyckats öka orderstocken avsevärt. Så sent som i början av 2022 låg orderstocken knappt kring 500 miljoner NOK.

Detta bör omvandlas till omsättning under de kommande tre åren. Installationstiden för utrustningen är alltså 2–3 år beroende på projekt. Även bruttomarginalen beror på projekten och rör sig någonstans mellan 50 och 60 %.

(Till detta tillkommer förstås nyförsäljning. Förhoppningsvis åtminstone nu när vd:n har återvänt från sin pappaledighet. ![]() )

)

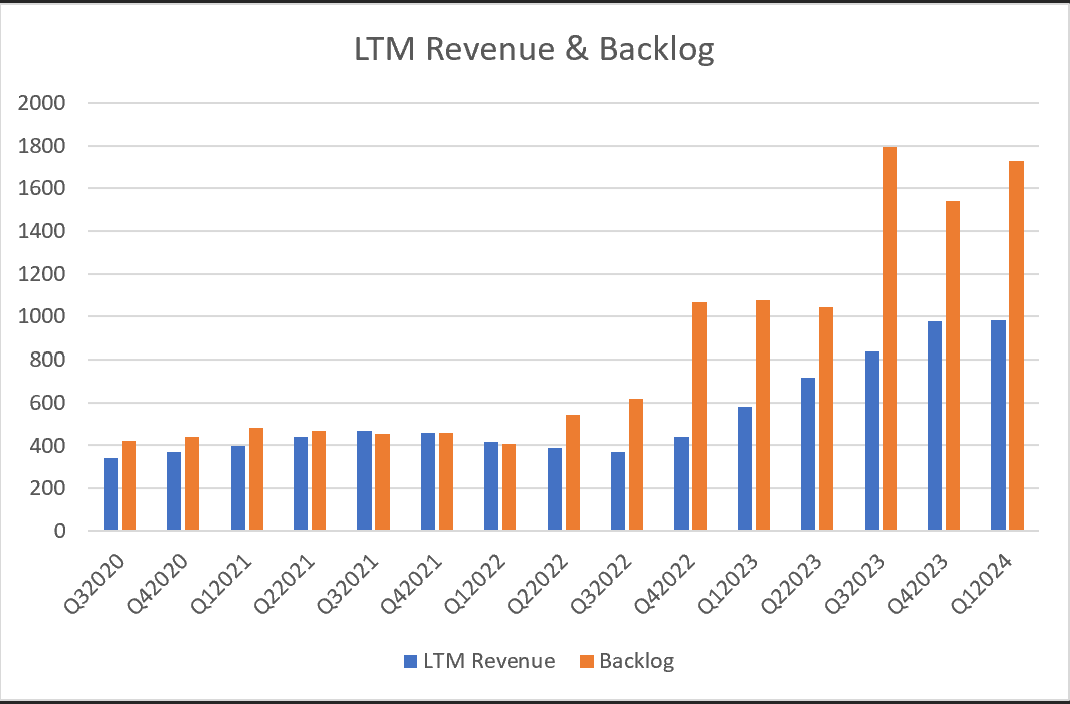

Och det verkar den sakta men säkert göra när man tittar på den rullande 12-månaders omsättningen.

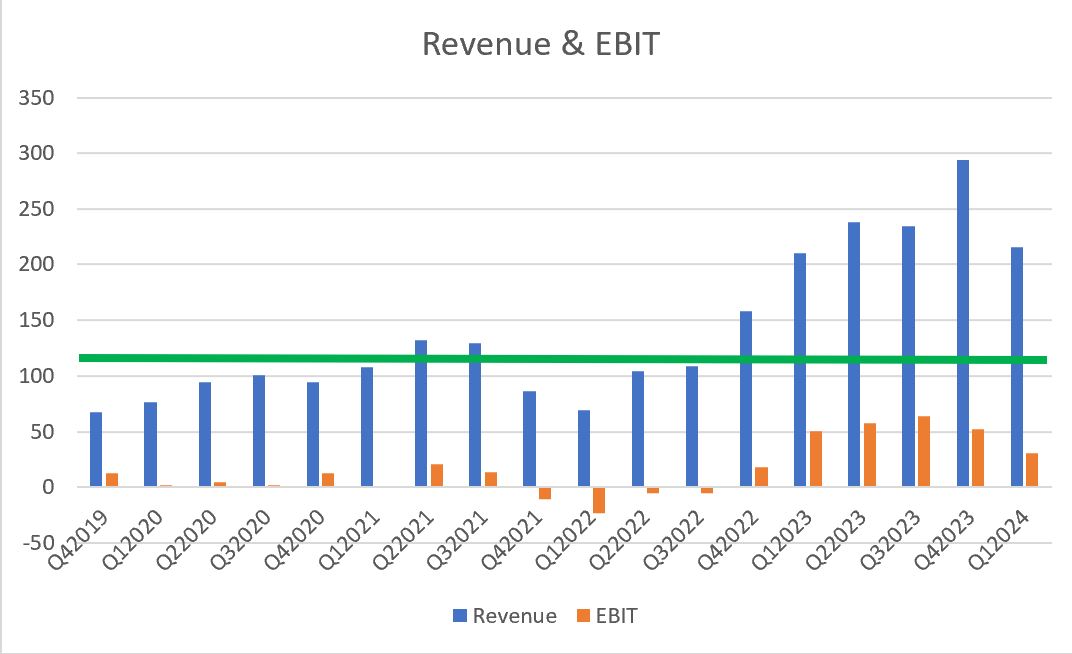

Vad gäller lönsamheten är tillväxt i omsättningen viktig för att verksamheten ska vara lönsam. I grafen nedan kan man notera att breakeven på EBIT-nivå historiskt sett har skett vid en kvartalsomsättning på drygt 100 miljoner NOK.

De mest skarpsynta märker kanske att det i Q1 24 blev mindre kvar på sista raden än vid motsvarande tidpunkt för ett år sedan, trots samma omsättning. Detta beror på ökade personalkostnader. Antalet anställda har ökat med 17 % för att få in folk som kan beta av den växande orderstocken. Ledningen förklarade också den låga omsättningen med att projektens milstolpsbetalningar inte inföll under detta kvartal.

Aktiepris och värdering

Efter kursuppgångarna i början och slutet av förra året har aktien stampat på stället. Ett tag såg det ut som att en “cup & handle” kunde realiseras, men för tillfället ser kurvan mer ut som en bastuskopa.

Detta investeringscase skulle kunna baseras på att ledningen talar sanning och att det något svagare resultatet i Q1 bara var en fråga om tajming av milstolpar. Denna historia tros åtminstone av den analytiker från DNB som följer bolaget. Han ger en riktkurs på 20 NOK. Temat är att Cambi är kraftigt undervärderat jämfört med sina konkurrenter, med en EV/EBITDA på ~8x mot konkurrenternas 12x. Cambi hade vid den tidpunkten likvida medel på drygt 330 miljoner NOK, men 160 miljoner NOK av dessa har betalats ut i utdelning. Avskrivningar etc. är i princip obefintliga. Uppenbarligen har konkurrenterna sådana, eftersom man valt att använda den multipeln. Om den här storyn går hem finns det alltså en trevlig uppsida. För “utdelningspartiet” kan nämnas att Cambi strävar efter att dela ut 60–80 % av resultatet. Förra året betalades 1 NOK i utdelning, vilket med den senaste stängningskursen skulle innebära en direktavkastning på över 7 %.

Disclaimer: Detta är en long-pitch, så den är skriven med skitiga glasögon på. Det kan förvränga sanningen. Detta är inte heller någon djuplodande analys utan en pitch om en intressant situation. Gör din egen research innan du sticker händerna i skiten!

Tack till:

@Polakki har tidigare skrivit om Cambi på forumet

samt @Bjorninen

men jag tänkte fräckt stjäla idén till den här tävlingen då jag anser att läget är intressant just nu. Vi får väl dela på priset om det blir vinst.