Yhtiökokous 25.3.2025, asialistalla tuo vajaat 3 viikkoa sitten infottu suunnitelma kaupata koneet, varaosat ja tavaramerkki.

Mielenkiintoista, mutta Piippo ei vaikuta julkaisevan omistajalistausta nettisivuillaan, joten vähän arvailujen varaan jää kuka päättää.

Hallitus on kuitenkin yksimielisesti päättänyt ehdottaa kaupan hyväksyntää,

Osakkeita 1,292.747 osaketta, ääni/osake

Sijoittajasivujen mukaan johdon omistuksia ovat

-hallituksen jäsen Olli-Pekka Piippo 11,2%

-hallituksen jäsen Kari Hirvonen 12,1%

-TJ 0 osaketta

Ennen antia (2015) Antti Piippo ja Pekka Piippo omistivat molemmat 42,5% osakkeista, ja loput Kari Hirvonen.

Annissa (2015) merkittiin 272,747 osaketta 7,5 eur hintaan.

Tuossa yhteydessä alkuperäisen omistajatrion omistus laimeni suurin piirtein noihin nykyisiin, ja tosiaan Antti Piippo itse asiassa lahjoitti lapsiilleen (Ville-Matti, Olli-Pekka ja Lasse Piippo) osakkeensa 2020.

Summa Summarum, jos Piipot ovat sulassa sovussa, yhtiökokouksen hyväksyntä kaupalle on muodollisuus.

Piipon yhtiökokous ei niin yllättäen päätti aiesopimuksen toteuttamista, ja on nyt toteuttanut siihen liittyvät YT-neuvottelut sekä aloittaa selvitystyön emoyhtiön, Manilla Oy:n tulevaisuudesta sekä tarkastelee käänteisen listautumisen mahdollisuutta.

Jos itse voisi tuoreena osakeomistajana käänteiseen listautumiseen osoittaa toiveita niin defence, defence, defence…

Piippo Oyj on päättänyt konsernin koko henkilöstöä koskevat muutosneuvottelut, jotka ovat koskeneet aiemmin tiedotetun aiesopimuksen ja paalausverkkotuotannon suunnitellun lakkauttamisen mahdollisia vaikutuksia yhtiön toimintoihin. Muutosneuvotteluiden piiriin kuului yhteensä 53 henkilöä.

Yhtiö on muutosneuvottelujen jälkeen päättänyt lopettaa paalausverkkojen tuotannon Outokummun tehtaalla. Päätetyistä toimenpiteistä johtuvat henkilöstövähennykset koskevat yhteensä 39 henkilöä ja olennaiset työsuhteen muutokset 5 henkilöä. Toimenpiteet toteutetaan vuoden 2025 loppuun mennessä. Yhtiö perustelee muutosneuvotteluiden pohjalta tehtyjä päätöksiä taloudellisilla ja tuotannollisilla sekä uudelleenjärjestelyihin liittyvillä syillä.

Yhtiö tiedotti 12.2.2025 aiesopimuksesta portugalilaisen Cotesi, Companhia de Têxteis Sintéticos S.A kanssa yhtiön paalausverkko ja -lankakoneiden sekä tiettyjen immateriaalioikeuksien suunnitellusta kaupasta. Piipon yhtiökokous hyväksyi 25.3.2025 aiesopimuksessa eriteltyjen käyttöomaisuuserien sekä yhtiön liiketoiminnassaan käyttämien tavara- ja tuotemerkkien mahdollisen myynnin. Yhtiö pyrkii toteuttamaan suunnitellun kaupan olennaisilta osin 12.2.2025 tiedotetun aiesopimuksen mukaisesti. Lisäksi yhtiön hallitus aloittaa selvitystyön jäljelle jäävän emoyhtiön ja Manilla Oy:n tulevaisuudesta, ja sen on tarkoitus päättää tulevasta strategiasta kaupan toteuttamiseen mennessä. Hallitus arvioi mahdollisuutta jatkaa liiketoimintaa sekä selvittää muita vaihtoehtoja yhtiölle, kuten käänteiseen listautumiseen tähtäävää yritysjärjestelyä.

Yhtiön paalausverkko ja -lankakoneiden sekä tiettyjen tavaramerkkien myymisestä päättäminen, kaupan pääehtojen hyväksyminen ja hallituksen valtuuttaminen päättämään kaupan toteuttamisesta

Yhtiökokous päätti hyväksyä yhtiön omistamien paalausverkko- ja lankakoneiden ja muiden aiesopimuksessa yksilöityjen käyttöomaisuuserien, kuten mahdollisen kaupan kohteena olevien koneiden varaosien sekä yhtiön liiketoiminnassaan käyttämien tavara- ja tuotemerkkien, mukaan lukien Piippo-tavaramerkki, mahdollisen myynnin sekä Pääehdot:

• Kaupan kohde myydään Cotesi, Companhia de Têxteis Sintéticos, S.A:lle;

• Kaupan kohteena ovat yhtiön omistamat paalausverkko ja -lankakoneet ja muut aiesopimuksessa yksilöidyt käyttöomaisuuserät, kuten mahdollisen Kaupan kohteena olevien koneiden varaosat sekä yhtiön liiketoiminnassaan käyttämät tavara- ja tuotemerkit, mukaan lukien Piippo-tavaramerkki; ja

• Kaupan kohteen kauppahinta on yhteensä 6 miljoonaa euroa;

ja valtuuttanut hallituksen päättämään Kaupan lopulliset ehdot, kuitenkin olennaisilta osin 12.2.2025 julkistetussa yhtiötiedotteessa esitetyn mukaisena, ja toteuttamaan Kaupan täytäntöönpanon edellyttämät toimet, mukaan lukien mutta ei rajoittuen kauppa- ja Kauppaan liitännäisten sopimusten, ilmoitusten ja muiden asiakirjojen neuvotteleminen ja allekirjoittaminen, sekä vahvistamaan Kaupan täytäntöönpano tarpeellisten edellytysten täyttyessä.

Piippo on nyt saanut solmittua tiedotetun kaupan (joka aiemmin oli siis ‘ei-sitova aiesopimus’), tiedotettuun hintaan eli 6 meur jolla firmasta tulisi nettovelaton.

Tai firmastahan jäisi

-Manilla -liiketoiminta n 1,8 meur, tulos 8keur

-kiinteistöt Lempäälä ja Outokumpu

-listattu ‘yritys’ ts mahdollinen ‘kuori’ käänteiseen listautumiseen

-valmistuotevarasto ja vastuita toimittaa sopimusvastuun mukaisesti

Kauppa toteutetaan kahdessa vaiheessa siten, että ensimmäisessä vaiheessa siirretään Kaupan kohteena olevat immateriaalioikeudet sekä Yhtiön tietyt paalaus- ja kaapelilankatuotannon koneet ja toisessa vaiheessa paalausverkkotuotantoon liittyvät koneet. Ensimmäinen vaihe toteutetaan kahden (2) kuukauden kuluessa ja toinen vaihe viimeistään kahdentoista (12) kuukauden kuluessa Kauppasopimusten allekirjoittamisesta. Yhtiö arvioi, että Kauppa saatetaan loppuun viimeistään vuoden 2026 ensimmäisen vuosineljänneksen aikana.

Piipon tuotannon realisoinnin ensimmäinen vaihe finaaliin suunnitelmien mukaisesti.

Luonnollisesti positiivinen asia,

ja lisäksi voi kai olla varma että ostaja on viimeistään tässä vaiheessa tsekanneet ne loputkin koneet jotka toiseessa vaiheessa myydään sopimuksen mukaan 1Q2026).

Tämän lisäksi Piipolle jää muuta kaupattavaa / toteutettavaa

ensimmäisessä vaiheessa myydään Kaupan kohteena olevat immateriaalioikeudet sekä Yhtiön tietyt paalaus- ja kaapelilankatuotannon koneet ja toisessa vaiheessa paalausverkkotuotannon koneet. Yhtiö ja Cotesi ovat tänään allekirjoittaneet Kaupan ensimmäistä vaihetta koskevan

täytäntöönpanomuistion (Closing Memorandum). Täytäntöönpanomuistion allekirjoittamisen myötä Kaupan ensimmäinen vaihe on saatettu loppuun suunnitellusti.

@Opa Hyvää työtä tämän keissin perkaamisessa ja @Thomas_Westerholm kiitos kommenteista! Tässä olisi yksi erikoistilanne, johon voisi arpalipun ottaa. Toisaalta laidat ovat isolla spreadilla ja vaihto olematonta edes uutispäivänä…

Posiitiivista uutista ainakin nyt pukkaa. Täytyy seurata tilannetta

On kyllä nostettava hattua Mikko Anttilalle työstä, jota hän tekee omistaja-arvon vapauttamiseksi. Venäjän markkinan sulkeutumisen myötä Piipon liiketoiminnan kääntäminen omin toimin vaikutti erittäin haastavalta paalaustuotteiden ylikapasiteetin vuoksi, mutta Mikon johdolla yhtiö on kyllä hienosti kyennyt vapauttamaan arvoa taseesta. Kaiken kruunaisi vielä se, mikäli yhtiö löytäisi lopuksi käänteisestä listautumisesta kiinnostuneen kumppanin, joka maksaisi myös listayhtiön kuoresta.

Piippo Oyj on aloittanut selvitystyön yhtiön delistauksesta eli osakkeen kaupankäynnin lopettamisesta Nasdaq Helsinki First North -markkinapaikalla. Yhtiö on aiemmin tiedottanut arvioivansa eri mahdollisuuksia yhtiön tulevaisuudesta sekä muun muassa mahdollisuutta toteuttaa niin sanottu käänteinen listautuminen listautumista suunnittelevan yhtiön kanssa. Yhtiön hallitus on arvioinut huolellisesti eri vaihtoja ja arvioinut delistauksen olevan paras vaihtoehto yhtiön nykytilanne ja osakkeenomistajien etu huomioiden. Yhtiöllä ei nykyisen suunnitelman mukaan tule olemaan operatiivista liiketoimintaa vuoden 2025 jälkeen.

Yhtiö on lisäksi käynnistänyt suunnitelman yhtiön vapaaehtoisesta purkamismenettelystä ja varojen jaosta osakkeenomistajille. Yhtiön arvion mukaan purkamismenettely voidaan käynnistää vasta delistauksen 6 kuukauden mittaisen suoja-ajan jälkeen. Purkamismenettelyn arvioidaan kestävän noin 4-6 kuukautta ja sen käynnistäminen on ehdollinen yhtiökokouksen päätökselle.

Yhtiön hallitus on arvioinut, että osakkeen kaupankäynnin lopettaminen ei aiheuta merkittävää haittaa sijoittajille tai rahoitusmarkkinoiden asianmukaiselle toiminnalle ja että suunnitelma yhtiön delistauksesta, purkamismenettelystä ja varojen jakamisesta osakkeenomistajille on yhtiön nykytilanteessa osakkeenomistajien edun mukaista. Hallituksen arvio yhtiön nettovaroista on 3,9 miljoonaa euroa huomioiden yhtiön aiemmin tehdyt sitovat sopimukset tytäryhtiön ja käyttöomaisuuden myynneistä, mitkä toteutuvat vuoden loppuun mennessä. Arvioon nettovaroista sisältyvät edelleen myymätön teollisuuskiinteistö Outokummussa ja Lempäälässä sijaitseva tontti, mitkä arviossa on arvostettu nykyiseen tasearvoon, eli noin 1,4 miljoonaan euroon. Osakkeen kaupankäynnin lopettaminen edellyttää yhtiökokouksen ja Nasdaq Helsinki Oy -markkinapaikan päätöksiä. Yhtiö suunnittelee tulevina viikkoina kutsuvansa koolle ylimääräisen yhtiökokouksen päättämään osakkeen kaupankäynnin lopettamisesta.

Hyvä pointti siinä mielessä, että esitetty delistaus tiedotteen mukaan johtaisin 10-12kk viiveeseen “osien summan” eli osakkeenomistajan omistuksen arvon kotiuttamiseen…

Kai tuo raha kuitenkin suht varma on, ainakin niin juuri vahvistettiin, ja tuntematta nyt yhtään noiden kiinteistöjen tai tonttien tasearvon arvostustasoa…

Vitkuttelu tuottaa lisäksi jonkinlaisia kuluja, ja kuoriyhtiön eli käänteisen listauksen arvo jäisi kokematta. En kyllä ymmärrä miksi, luulisi että ottajia voisi hyvinkin olla. Liekö delistauksesta jotain verotuksellista etua, ja kenelle…

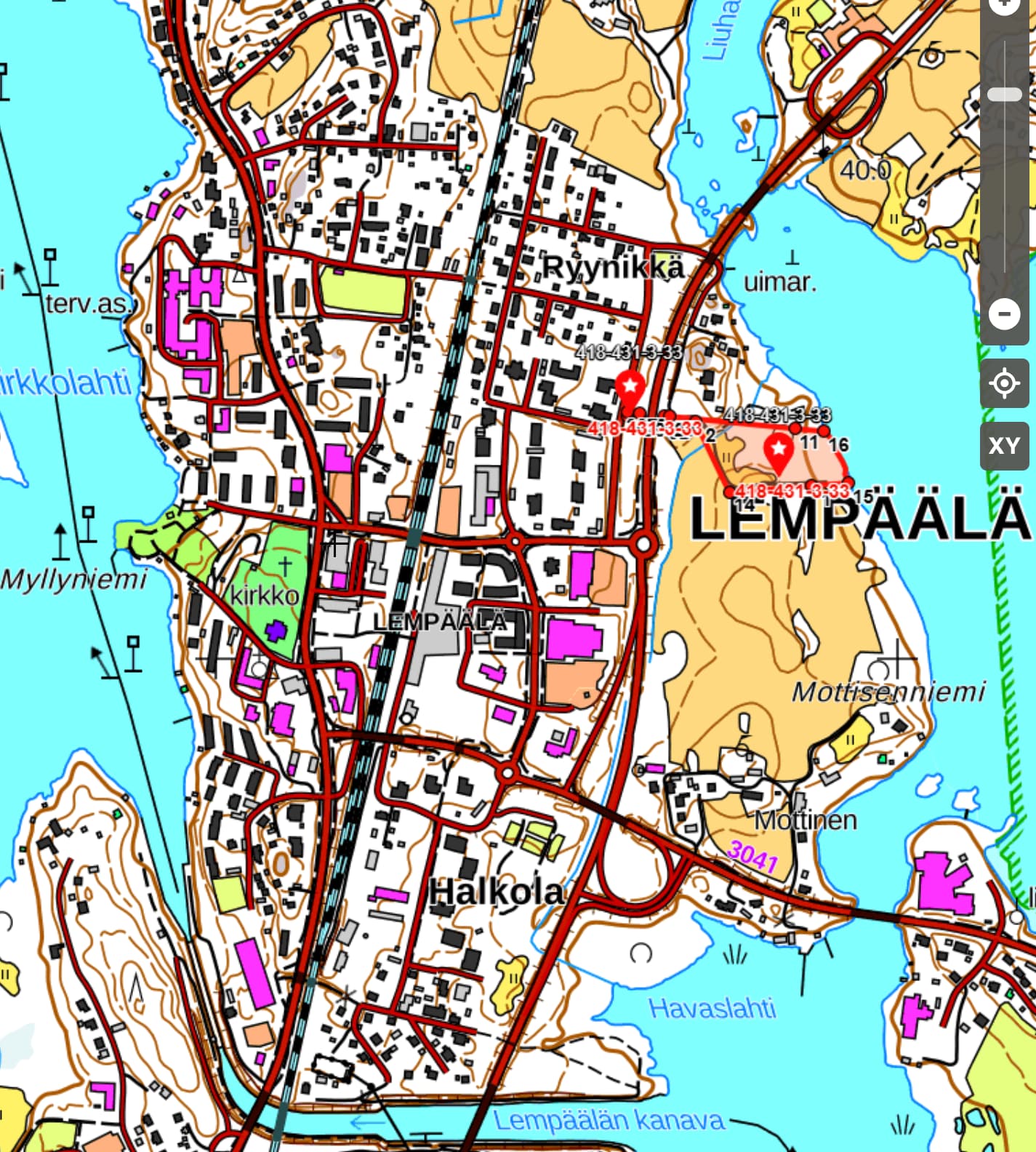

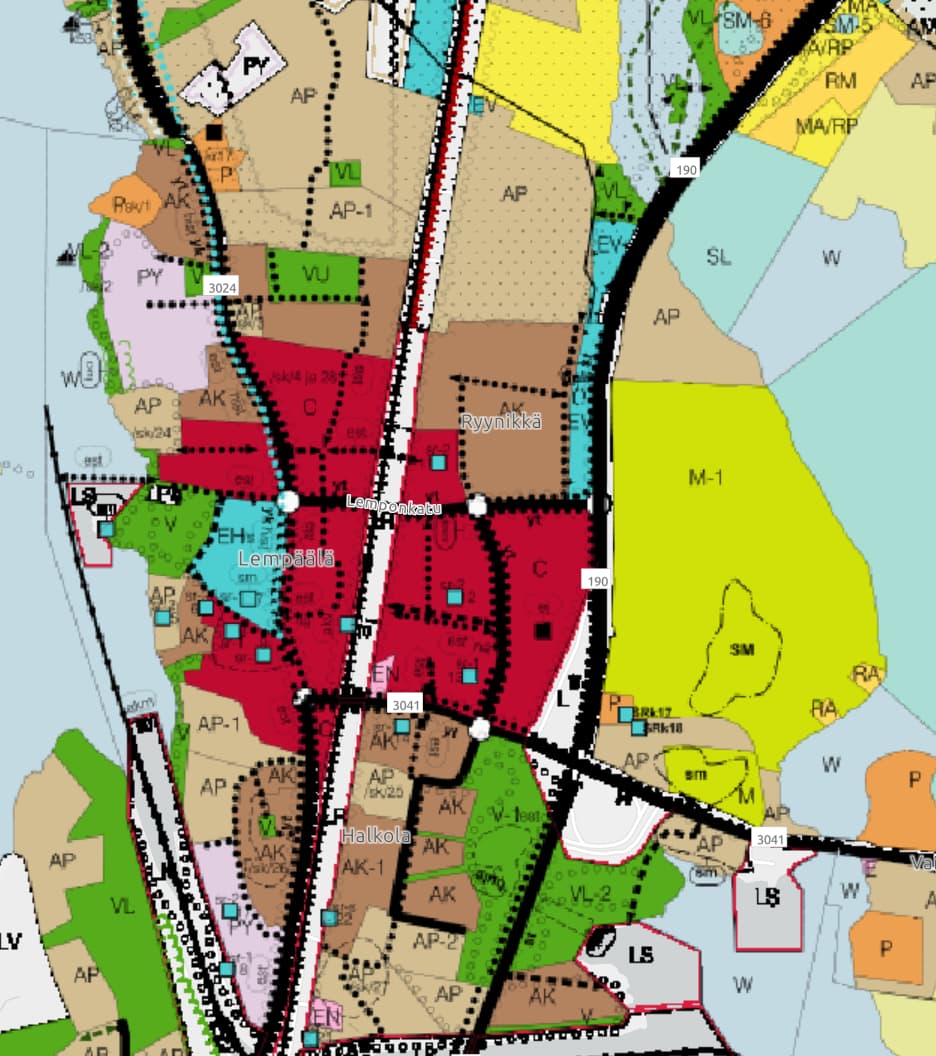

Lempäälässä yritys omistaa 1.8hehtaarin rantatontin keskustan tuntumassa. Voisi kuvitella Lempäälän kunnan olevan kiinnostunut ostamaan tuon eikä siitä eroon pääsy liene ongelma.

Reilu 11k tuli osteltua kun alta 2€ sai ja veikkailen rahaa tulevan 3€

Miten lie paljon on kysyntää tuolla suunnalla tuollaiselle teollisuuskiinteistölle? Eikö nämä luvut muuten ollut tiedossa jo ennakkoon ja nyt tuli vain tieto että kuoria ei saa myytyä? Jotenkin tuo 3€/osake kuulostaa optimistiselta kun luulisi tässä vielä joitain kulujakin matkalla tulevan ennen kuin on rahat tilillä joskus reilun vuoden päästä?

Laitetaan vielä kiinteistörekisteritunnus Lempäälän rantatontille eli 418-431-3-33

Lempäälähän on Tampereen imussa Hyponkin asuntoluottoluokituksen A-luokkaa. Tuo tontti taisi olla M1-merkitty asemakaavassa, Lempäälän kunta lienee kiinnostunut sen hankkimisesta.

Tuonne kun laittaa 418-431-3-33 niin hyvältä sijainnilta vaikuttaa tämä 1,8 hehtaarin pläntti. Jos ajattelee että 18.000 m2, jo rakennusoikeuskerroin 0,1 antaa 1800 m2 rakennusoikeutta, ja 0,2 vastaavasti 3600m2, jne. Ei tuosta montaa satkua tarvitsisi saada per potentiaalinen rakennusoikeusneliö. Lempäälä on onneksi Tampereen seudun kasvusta osansa ottavia, ja keskustan ja juna-aseman läheisyys on tyypillisesti alueita joihin kaupungit kaavoittavat.

Voisi kuvitella että Lempäälän kaupungilla olisi tuolla sijainnilla kyllä intressejä, ja ihme jos keskusteluja ei olisi jo käyty. Jos on käyty niin luulisi tasearvon mikä lieneekään olevan hehtaarilla.

Juna-asema tuossa missä lukee “LEMPÄÄLÄ” yläpuolella. Kiinteistöltä matkaa asemalla joku 500m, matkan varrella Lidl 300m & Smarket 500m.

Löytyykö Outokummun kokonaisuudella ostajaa - tuskin tästä kovaa kilpailua syntyy.

Mutta, yksikin ostajakandi riittäisi. Hintaa ei kovin paljoa edes tarvitse saada, onhan tuo Outokummun kiinteistö ja Lempäälän tontti taseessa se 1,4 meur eli rapiat 1€/osake.

Tilaahan Outokummussa on peräti 8730m2, josta jokin määrä teollisuushalleja toimistoineen, jokin määrä lämmintä varastoa, jokin osa kylmää varastoa.

8730 m2 x 160€/m2 = 1,4 meur

Jolloin Lempäälä voisi olla 0€

Iso kysymys onkin tosiaan löytyykö edes se yksi ottaja!

Rakennuksen kuvaus

Outokummussa sijaitseva tuotanto-/tehdaskiinteistö, jonka pihassa yksi kylmä, ja yksi lämmin varasto. Kokonaisuus yhteensä 8730 m2, lisäksi suuri asfaltoitu piha-alue. Hallien korkeudet noin 4 m, lisäksi noin 700 m2 alue, jossa vapaa korkeus 9,4 m. 10 kpl nosto-ovia. Erillinen tulityötila. Led-valaistus, kiinteä paineilmalinjasto.Tontin koko yhteensä 9,313 ha. Suuri sähkökapasiteetti: pääsulake 10x250A/1600w valmius sähkönjakeluun/pääkeskus 4000A/3x300AXMK tyypin syöttökaapeleita tulee kiinteistöön 10 kpl. Hyvässä kunnossa olevat kiinteistöt, toimivat ja modernit sosiaali/toimistotilat. Soita ja kysy lisää.

On kyllä outo tilanne, että pörssiyhtiön kuorille ei löydy ottajaa. Toki First North-paikka ei ole niin arvostettu kuin päälista, mutta olisi mielenkiintoista kuulla analyytikkojen näkemystä että miksi näin? Firma ei kuitenkaan mikään Fifax tai Lifa Air, joista voisikin tulla mainerasite.

“Voisi olla”. Se on ihan pyöristysvirheen päässä nollasta noiden kahden osalta. Alle vuoden pakkomyynti ja nykykaavalla tuohon ei rakenna mitään asuttavaa muutakuin poikkeusluvalla niin eipä tuolla arvoa oikein ole. Mutta hyvää pumppia veljet, hyvää pumppia.

No, ehkä riskinä voi olla että listaamattoma firmana asiat eivät etene vaan syntyy kuluja pidemmältä ajalta kuin tuo mainittu 6kk + 4-6kk. Ja pääomistajat saavat kassavirtaa palkkioina, ja myynnit jotenkin klähmäsiä.

Mutta kuten ehkä kartasta näet, sijainti on vallan mainio keskustan tuntumassa, tai suorastaan keskustassa, järven rannalla ja äärellä, ja Lempäälän väkiluku kasvussa. 2020 23,8tkpl → 2025 25tkpl

Tyypillisesti kunnat ostavat raakamaata, mutta raakamaata voi myydä myös muille tahoille.

Outokummun kiinteistön myynnissä on tietenkin riskinsä, mutta älytöntä hintaa tilaan nähden ei tarvitse saada jos ostaja löytyisi.

Vai onko sinulla jotain parempaa tietoa, vai mennäänkö tunnepohjalta?